郵便切手にインボイスは必要?消費税はかかる?

郵便切手を購入したら、インボイスは必要なのでしょうか? そもそも郵便切手に消費税はかかるのでしょうか?その郵便切手と…[続きを読む]

行政サービスの大半は消費税がかかりませんが、ゴミ処理券は例外です。

大都市部(東京23区、横浜市、名古屋市、大阪市など)では、ゴミ回収は無料のところが多いのですが、地方ではゴミ回収が有料の自治体も多くあります。また、ほとんどの自治体で消費税が課税されますが、一部、課税されない自治体もあります。

この記事では、ゴミ回収サービスが課税される理由や、ゴミ処理券の勘定科目と仕訳方法、ゴミ処理券のインボイス対応について解説していきます。

注:上の図は家庭用の有料粗大ごみ処理券です。事業用は別の処理券となります。

目次

自治体が販売する「有料ゴミ袋」「粗大ゴミ処理券」「事業系有料ゴミ処理券」などは、ほとんどの場合、消費税が含まれています。

しかし、行政サービスに消費税を課すのは、むしろ例外です。

国、地方公共団体、公共法人、公益法人等が行う行政サービスのほとんどは、消費税が課せられていません。例えば、住民票・免許・パスポートなどの登録、認定、検定、審査、証明などの行政サービスは料金が発生しますが、消費税は課せられません。

これらの、いわゆる行政手数料は、法令に基づいて徴収される手数料であり、課税の対象としてなじまないため、消費税法基本通達で非課税とされています。

多くの自治体ではゴミ処理に消費税を課しています。

ゴミ処理が自治体サービスであるにもかかわらず、例外的に消費税が課税されるのは、民間のゴミ処理業者のゴミ処理には課税されているからです。

事業という点では、自治体のゴミ処理も民間業者のゴミ処理も同じです。公平を期すために、自治体のゴミ処理費にも消費税がかかっているわけです。

一部の自治体は、ゴミ処理費に消費税を課していません。なぜでしょうか?

理由はいくつかあります。東京都立川市などは、ゴミ処理も他の行政サービスと同じと考え、「行政サービス非課税の原則」を貫いています。

また、東京都府中市などは、ゴミ処理費に消費税を課したとしても、その消費税を国に納めないため、非課税にしています。国に消費税を納めないのであれば、住民から消費税を取ることはできない、という考え方です。

粗大ゴミなどのゴミ処理券はシール形式が一般的です。購入者はコンビニエンスストアやスーパーなどの自治体が指定した販売所で購入し、ゴミを出す日に、対象のゴミに貼って出します。

つまり、原則的には、ゴミ処理券購入した時点では経費は発生しておらず消費税の課税仕入れにはできません。ゴミ処理券を使用した時点(ゴミに貼ってゴミを回収してもらった時点)で、経費に計上し、消費税の課税仕入れとします(課税される自治体の場合)。

しかし、これだと仕訳が2段階になって手間がかかりますし、通常、ゴミ処理券を購入してから短期間でゴミを出しますので、実務的には、ゴミ処理券を購入した時点で、消費税の課税仕入れの処理を行います。

勘定科目は「雑費」です。勘定科目として「支払手数料」など他の科目を利用することも可能ですが、継続して、同じ勘定科目を使う必要があります。

例えば、税込1,100円の有料ゴミ処理券を購入したら、次のように仕訳処理します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 雑費(課税) | 1,000円 | 現金 | 1,100円 |

| 仮払消費税 | 100円 |

ごみ処理券は「物品切手」に該当すると考えられますので、郵便切手と同じく、

という仕訳処理をします。

ただし、継続的に、購入時に課税仕入れをする処理をしている場合は、購入時に課税仕入れをすることが認められています。

※年度をまたぐ場合は注意です。年度末で未使用のごみ処理券がある場合は、課税仕入れにはできません。経理処理がややこしくなりますので、年度末のときは、できれば、新しい年度になってから、ごみ処理券を購入したほうが良いでしょう。

すでに説明したとおり、ごみ処理券の消費税は、原則として

という処理になりますので、本来であれば、使用したときに、インボイスの交付を受けることになります。

ただ、使用時(ゴミに貼って出した時)に、自治体からインボイスの交付を受けることは事実上困難ですので、次のように処理します。

ごみ処理事業は、「不特定かつ多数の者に資産の譲渡等を行う事業」に該当しますので、簡易インボイス(宛先の名前のないインボイス)の交付が認められています。

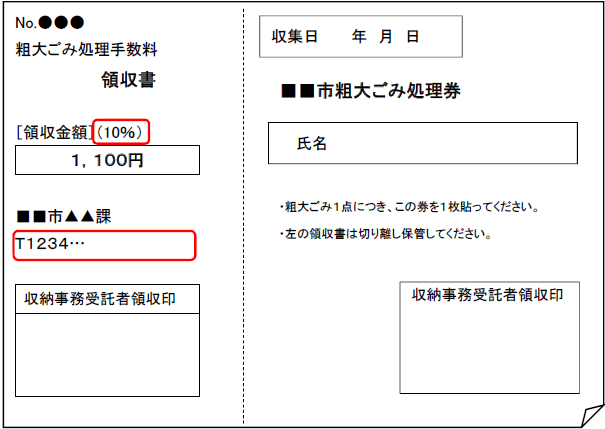

多くの自治体のゴミ処理券では、このように、ごみ処理券と領収書が一体になっています。インボイス制度開始以降、領収書部分には、「税率」「登録番号」が記載されますので、これがインボイスの代わりになります。この領収書を保管することで、仕入税額控除の適用を受けることができます。

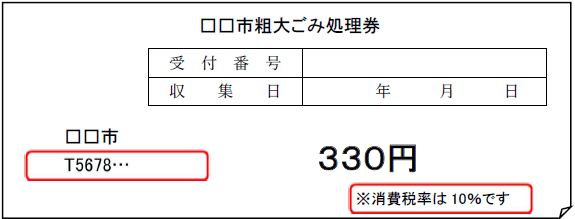

自治体によっては、ごみ処理券のみで領収書部分がなく、ゴミを出したあと、手元に何の書類も残らない場合があります。

この場合は、インボイスは不要で、次の事項が記載された帳簿を保存することで、消費税の仕入税額控除の適用を受けることができます(「回収特例」といいます。)