区分記載請求書の書き方、インボイス制度との違い

区分記載請求書は、インボイス制度が始まるまでの、一時的な方式です。区分記載請求書等保存方式とは何か? 区分記載請求書…[続きを読む]

2019年10月から消費税10%への増税とともに軽減税率が導入されました。それに伴って2023年10月から「インボイス制度」というものが実施されることはご存知でしょうか。

実は、このインボイス制度は、事業者、特に個人事業主・フリーランス等の免税事業者に大きな影響をもたらすことになります。

インボイス制度が事業者に与える影響についてみていきます。

目次

「インボイス」とは、適用税率や税額など法律に定められている事項が記載された、請求書、納品書、送り状などの書類をいいます。

海外から輸入をしたり、海外のサービスを利用している方は、サービス提供者から「INVOICE」と記載された請求書を受領しているはずですので、ご存じのことでしょう。

そして「インボイス制度」とは、正式名称を「適格請求書等保存方式」といい、課税事業者が発行する請求書など(インボイス)の保存を仕入税額控除の要件とする制度です。

2019年9月までは「請求書等保存方式」が採用されており、取引先が発行した請求書等を保存することで仕入税額控除が可能でしたが、インボイス制度になると、請求書類の記載内容がさらに細かくなります。

インボイス制度が導入されるのはいつからかと言いますと、2023年10月からです。

この間の流れを確認していきましょう。

| 現行 | 請求書等保存方式 |

| ▼ | |

| 2019年10月 | 区分記載請求書等保存方式 |

| ▼ | |

| 2023年10月 | 適格請求書等保存方式(インボイス方式) |

インボイス制度は事業者側のシステム導入などを考慮して4年の準備期間が設けられています。

2019年10月、軽減税率が導入されると、1つの取引に複数の税率が存在する状態が生じますので、インボイス制度が始まるまでは現行の請求書等保存方式をベースにしつつ、「区分記載請求書等保存方式」が導入されました。

仕入税額控除は、従来どおり帳簿と請求書等の保存が要件となります。

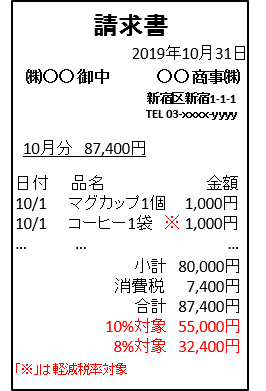

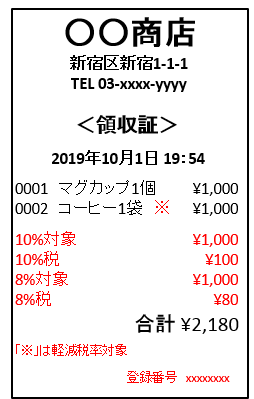

区分記載請求書等には、従来の請求書やレシートの記載事項に、次の2つの項目が追加されます。

<一般的な区分記載請求書のサンプル>

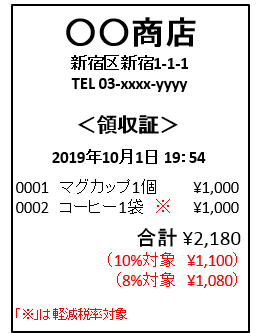

<一般消費者など不特定多数に対する区分記載請求書のサンプル>

軽減税率8%の対象であることを示すにはいくつかの方法がありますが、最も単純な方法は、軽減税率の適用対象品目に「※」などの記号をつけることです。

この区分記載請求書の発行は販売者の義務ではありませんので、従来通りの請求書の発行も可能です。

その場合、購入者は自分で税率区分を追記することで仕入税額控除の適用を受けることができます。

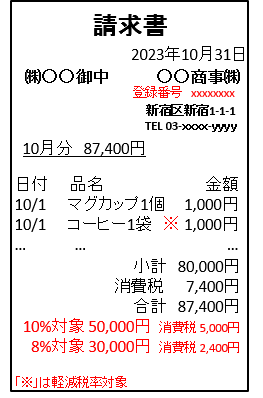

2023年10月より、さらに厳格な「適格請求書等保存方式(インボイス制度)」が導入されます。

インボイス(適格請求書)には、上記の区分記載請求書の記載事項に、さらに次の2つの項目が追加されます。

<一般的な適格請求書のサンプル>

<一般消費者など不特定多数に対する適格請求書のサンプル>

ここで、「登録番号」という項目が非常に重要なポイントです。このインボイス(適格請求書)を発行するためには、税務署に登録申請を行い、登録を受けた事業者である必要があります。

登録が可能なのは、課税事業者だけであり、免税事業者は登録することができません。つまり、免税事業者は、インボイスを発行することができません。

購入者は、原則、免税事業者からの仕入れに対しては、仕入税額控除ができなくなります。ただし、経過措置により、2023年10月から2029年9月までの間は、一部の仕入税額控除が認められています。

| 適用期間 | 仕入税額控除可能な金額 |

|---|---|

| 2023年10月1日~2026年9月30日 | 課税仕入れに係る消費税相当額の80% |

| 2026年10月1日~2029年9月30日 | 課税仕入れに係る消費税相当額の50% |

それぞれの請求書を表でまとめます。

| 現在 | 2019年10月1日~ | 2023年10月1日~ | |

|---|---|---|---|

| 方式 | 請求書等保存方式 | 区分記載請求書等保存方式 | 適格請求書等保存方式 |

| 記載が 必要項目 |

・発行者の氏名又は名称 ・取引年月日 ・取引の内容 ・取引の金額 ・受領者の氏名又は名称 |

左記に追加して ・軽減税率の対象品目である旨 ・税率ごとに合計した金額(税込) |

左記に追加して ・適格請求書発行事業者の登録番号 ・税率ごとに合計した消費税額 |

請求書等のシステム変更や事務作業の増大など、事業者にとって負担が大きいインボイス制度をなぜ導入するのでしょうか。

現在の消費税は一律8%であるため、請求書に適用税率や税額の記載がなくても問題ないのですが、軽減税率が導入された場合には商品ごとに税率が異なりますので、問題が出てきます。

軽減税率を含めた仕入税額控除額を正確に計算するためには、商品ごとの適用税率と税額が明記された書類が必要です。

単純に売上と仕入が分かれば良い現行の制度のままだと、不正や計算ミスなどが発生する恐れがあります。

個人事業者や中小企業などの小規模事業者の事務負担を軽減するために、消費税法では基本的に、基準期間における課税売上高が1000万円以下の事業者は納税義務が免除される免税事業者となります。

しかし、免税事業者であっても商品代金には消費税を乗せます。この乗せられた消費税部分が問題なのです。

この消費税は預り金であるにもかかわらず、免税事業者であれば国に納付する必要はないので、そのまま免税事業者の懐に入ってしまい益税となります。

消費者が支払った消費税が国に納付されずに事業者のものとなってしまう。これは、益税問題と呼ばれ、長年に渡って消費税制度が抱えている問題点でした。

インボイス制度では、この益税問題を根本的に解決することができるとされています。

なぜなら、免税事業者はインボイスを発行できないからです。その結果、購入者は、免税事業者からの仕入れに対して仕入税額控除ができなくなります。

インボイス制度は事業者への負担が大きい制度です。まずは、事業者全般に具体的にどのような影響があるのかみていきましょう。

課税事業者はインボイスの発行が義務となります。 よって、請求書等を発行するためのシステムをインボイスに対応したものに変更しなければなりません。

ソフトのバージョンアップで対応することができれば、そこまで大きなコストはかかりませんが、ソフトや機器を丸ごと変更しなければならない場合には、それなりの負担を覚悟する必要があります。

ソフトを使わず、手書きなどで請求書等を作成している事業者であっても、インボイスになると記載する内容が増え、作成する手間は増大します。

販売者である事業者は、売上の仕訳を入力する際に軽減税率の対象品目と、対象品目ではない金額を区分する必要があります。

購入者である事業者については更に経理負担が大きくなってきます。仕入が2つの税率に分かれる他に、販売者が適格請求書発行事業者(課税事業者)か免税事業者かを区別して、仕入に関わる消費税額を正しく記載する必要があります。

インボイスの保管は受取者のみならず、発行者もその副本を原則7年間保管する必要があります。

年間にすると膨大な量になり、保管場所の確保や保管期間が終わった際の破棄する手間や費用などの負担が増えます。

免税事業者はインボイスを発行できないため、購入者側から見ると、仕入税額控除ができなくなります。。

例えば、同じ10万円(税抜)の仕入でも購入先が課税事業者か免税事業者かで1万円(消費税率10%の場合)も仕入税額控除額が変わってきます。

となると、購入者は、免税事業者から仕入れるよりも課税事業者から仕入れたほうが有利になりますので、免税事業者が取引から外される可能性が出てきます。

課税売上高1,000万円以下の個人事業主・フリーランスや零細企業にとっては、死活問題となるおそれがあります。

課税事業者になり登録を受ければインボイスの発行が可能ですが、そのかわり、受け取った消費税を納税する必要が生じます。

仮に年間で880万円(10%税込)の売上がある事業者は、免税事業者であれば880万円まるまる収入にできたものが、課税事業者になると80万円を納税して収入は800万円に減ってしまいますので、事業に影響が生じる可能性が大きいです。

もっとも、この80万円は本来は自分の収入ではなく預かった消費税ですが、その納税を免除されていますので「益税」とも呼ばれています。要するに、預かった消費税分は丸儲けとなっていたのです。

これがなくなっても文句は言えない立場ですが、それでも、今まではずっと収入の一部となっていたものがなくなるのは、大変なことでしょう。

「益税」部分がなくなっても、事業を継続していけるような、経営体力作りや工夫が必要です。

インボイス制度の導入は、事業者にとって負担ばかり増えるものであってメリットはほぼないといって良いでしょう。

しかし、こればかりは国のルールなので致し方ありません。

インボイス制度導入(2023年10月)までにどう備えるかが重要となります。

日本税理士会では、複雑なインボイス制度に対する提言を行っており、制度の運用内容がもう少し分かりやすく変更される可能性もありますので、今後の動向を逐一チェックすることが大切でしょう。