インボイスの経過措置とは?【2031年まで延長】計算方法・仕訳方法を具体例で解説

インボイス制度では、当初の6年間、一部の消費税を控除できる「経過措置」があります。経過措置の概要や期間と、経過措置を…[続きを読む]

インボイス制度では、免税事業者から仕入れた場合、一部の消費税しか控除できません。その場合、従来とは少し異なる仕訳が必要になります。

インボイス制度の経過措置に伴う、仕訳方法(消費税の会計処理方法)について、仕訳例を掲載しながら解説します。

目次

インボイス制度では、消費税の仕入税額控除の適用を受けるために、売主が発行するインボイスの保存が必要です。

課税事業者どうしの取引では、インボイスを発行し、消費税の全額を控除できますので、会計処理に特に影響はありません。

問題となるのは、免税事業者からの仕入れに対してです。

免税事業者からの仕入れについては、免税事業者はインボイスを発行できませんので、買主である課税事業者は消費税の仕入税額控除を適用することができません。適用できない分は、課税事業者の負担になってしまいます。

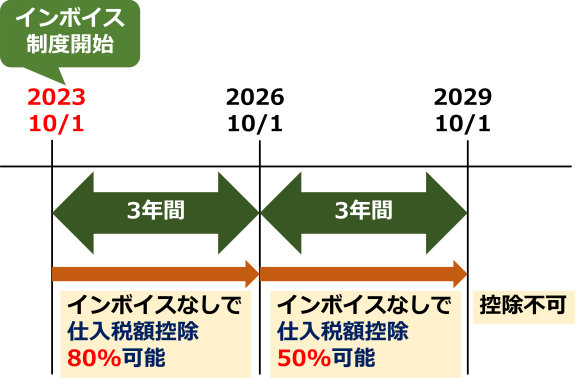

この課税事業者の負担を軽減するために、当初の6年間は経過措置が設けられ、一部の消費税を控除することができます。

| 期間 | 仕入税額控除の割合 |

|---|---|

| 2023年10月1日~2026年9月30日 | 80% |

| 2026年10月1日~2029年9月30日 | 50% |

| 2029年10月1日~ | (控除不可) |

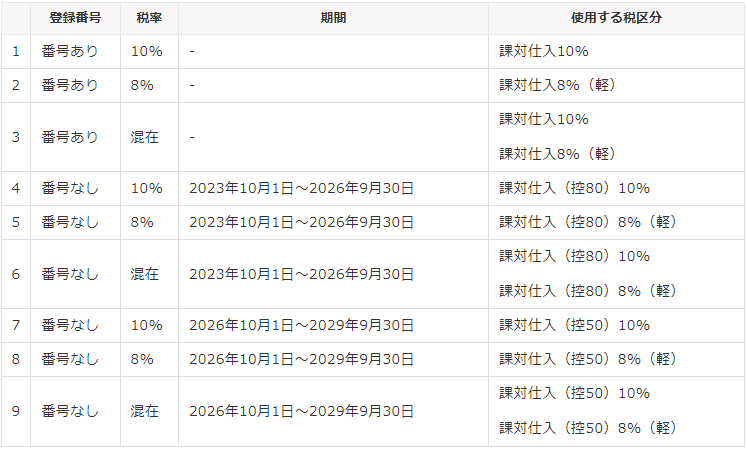

課税事業者からの仕入れ、免税事業者からの仕入れによって、消費税を控除できる割合が違いますので、それぞれ、次のように4つに消費税区分を分けて仕訳する必要があります。

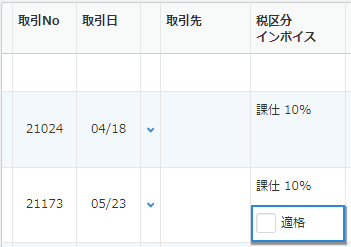

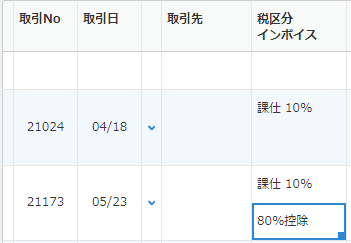

会計ソフト・会計クラウドサービスを利用していれば、たいてい上記の区分が用意されています。

たとえば、こちらは、Money Forward クラウド会計の仕訳入力画面です。

デフォルトでは空欄ですが、その欄をクリックして「適格」のチェックを外すと、

「80%控除」と表示されるようになります。(50%控除については、今後対応予定とのことです。)

freeeでは、期間に応じて、控除80%、控除50%に該当する消費税の税区分を用意しています。

それでは、免税事業者からの仕入れに対して、仕訳例を元に、会計処理方法を紹介していきます。ここでは、税抜経理での仕訳を掲載します。

(税込経理は「3.インボイス制度の消費税の仕訳例【税込経理】」)で解説しています。

の商品を仕入れたケースを想定します。

こちらが従来の仕訳例です。消費税の全額を「仮払消費税等」に計上しています。課税事業者からの仕入れに対しては、従来どおりです。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入(課税仕入10%) | 10,000円 | 現金 | 11,000円 |

| 仮払消費税 | 1,000円 |

2023年10月1日~2026年9月30日の期間は80%控除可能です。

80%控除では、

の2つの方法があります。

仕入れ時に80%(800円)のみ仮払消費税等に計上します。控除できない消費税分(200円)は、課税事業者の負担(経費)となりますので、仕入にプラスして計上します。

仕入の消費税区分は「80%控除」を選択します。会計ソフト・会計クラウドによっては、消費税を自動的に計算して、仮払消費税に計上します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入(課税仕入10%・80%控除) | 10,200円 | 現金 | 11,000円 |

| 仮払消費税 | 800円 |

仕入時には今までどおり計上し、決算時に控除できない消費税分(200円)を雑損失として処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入(課税仕入10%・80%控除) | 10,000円 | 現金 | 11,000円 |

| 仮払消費税 | 1,000円 |

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 雑損失(対象外) | 200円 | 仮払消費税 | 200円 |

漏れなく処理するように注意が必要です。仮に処理が漏れてしまうと、消費税の納税額が不足することになり、税務調査で追徴課税を受けるおそれがあります。

2026年10月1日~2029年9月30日の期間は50%控除可能です。

50%控除も同様に2種類の方法があります。

仕入れ時に50%(500円)のみ仮払消費税等に計上します。控除できない消費税分(500円)は、課税事業者の負担(経費)となりますので、仕入にプラスして計上します。

仕入の消費税区分は「50%控除」を選択します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入(課税仕入10%・50%控除) | 10,500円 | 現金 | 11,000円 |

| 仮払消費税 | 500円 |

仕入時には今までどおり計上し、決算時に控除できない消費税分(500円)を雑損失として処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入(課税仕入10%・50%控除) | 10,000円 | 現金 | 11,000円 |

| 仮払消費税 | 1,000円 |

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 雑損失(対象外) | 500円 | 仮払消費税等 | 500円 |

2029年10月1日以降は、免税事業者からの仕入れについては、消費税をまったく控除できなくなります。

仕入時点で、控除できない消費税分全額(1,000円)を経費に計上します。

仕入の消費税区分は「0%控除」を選択します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入(課税仕入10%・0%控除) | 11,000円 | 現金 | 11,000円 |

創業したばかりの中小企業や個人事業主では、税込経理を採用していることが多いでしょう。

上記と同じケースについて、税込経理での仕訳例を紹介します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入(課税仕入10%) | 11,000円 | 現金 | 11,000円 |

税込経理では、仕入時には消費税を分けて記載しませんので、従来どおりに仕訳を行いますが、仕入の消費税区分は「80%控除」を選択します。

ここで消費税区分の選択を誤ってしまうと、原則課税の課税事業者の方は、納税額が不足することになりますので、注意してください。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入(課税仕入10%・80%控除) | 11,000円 | 現金 | 11,000円 |

50%控除も同様です。従来どおりに仕訳を行い、仕入の消費税区分は「50%控除」を選択します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入(課税仕入10%・50%控除) | 11,000円 | 現金 | 11,000円 |

税抜経理の場合と仕訳方法は同じです。仕入の消費税区分は「0%控除」を選択します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入(課税仕入10%・0%控除) | 11,000円 | 現金 | 11,000円 |

免税事業者の方は、消費税の納税義務がありませんので、消費税の区分を気にする必要はありません。支払った全額を経費に計上するだけです。

ただ、会計ソフト・会計クラウドを利用していれば、消費税区分の項目がありますので、将来、課税事業者になったときに困らないように、消費税区分を選択する習慣をつけておくと良いかもしれません。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入(課税仕入10%) | 11,000円 | 現金 | 11,000円 |

最後に、参考までに、減価償却資産の会計処理を紹介しておきます。

建物・機械など減価償却資産の場合は、費用を支払った年度に、全額を損金として計上できません。

仮に、取引時は今までどおりの方法で仮払消費税等を計上している場合には、法人税の申告調整が必要になります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 建物 | 1,000万円 | 現金 | 1,100万円 |

| 仮払消費税等 | 100万円 |

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却費 | 50万円 | 建物 | 50万円 |

| 雑損失 | 20万円 | 仮払消費税等 | 20万円 |

決算時に、仕入税額控除を適用できない20万円分を雑損失に計上しましたが、本来は、この20万円分の雑損失の金額はなく、建物の取得価額に算入すべきものになります。雑損失も「償却費として損金経理した金額」として扱うと、結果として償却限度額を19万円超過しており、償却超過額として、当事業年度の所得金額に加算することになります。

減価償却資産の仕訳については、こちらをご覧ください。