インボイスの経過措置とは?【2031年まで延長】計算方法・仕訳方法を具体例で解説

2023年10月1日からインボイス制度が始まり、免税事業者から仕入れた場合に、支払った消費税を控除できなくなりました(仕入税額控除を受けられない)。

ただし、突然そうなると、課税事業者の負担が大きいため、当初の6年間は、一部の消費税を控除できる「経過措置」が設けられています。

さらに、2026年の税制改正により、経過措置が2031年まで延長される予定です。

経過措置の概要や期間と、経過措置を受けるための条件、経過措置期間の仕訳方法などについて、図を使ってわかりやすく解説します。

目次

1.インボイスの経過措置とは

インボイス制度開始後は、仕入税額控除を受けるには適格請求書(インボイス)が必要です。しかし、免税事業者はインボイスを発行できないため、免税事業者からの仕入に対しては、仕入税額控除を適用できません。

ただし、課税事業者の急激な負担増加を軽減するため、制度開始後の6年間は、免税事業者からの仕入に対して、インボイスがなくても消費税を控除できます。

(1)経過措置の期間

当初

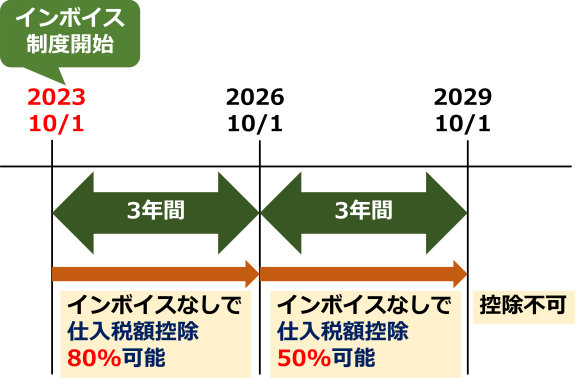

インボイス制度が始まった当初、経過措置は合計6年間、設定されており、それぞれの期間と控除できる割合は次のとおりでした。

| 期間 | 仕入税額控除の割合 |

|---|---|

| 2023年10月1日~2026年9月30日 | 80% |

| 2026年10月1日~2029年9月30日 | 50% |

| 2029年10月1日~ | (控除不可) |

最初の3年間は80%控除できますので、課税事業者の負担は約2%くらいですみます。

次の3年間は50%控除できますので、課税事業者の負担は約5%くらいとなります。

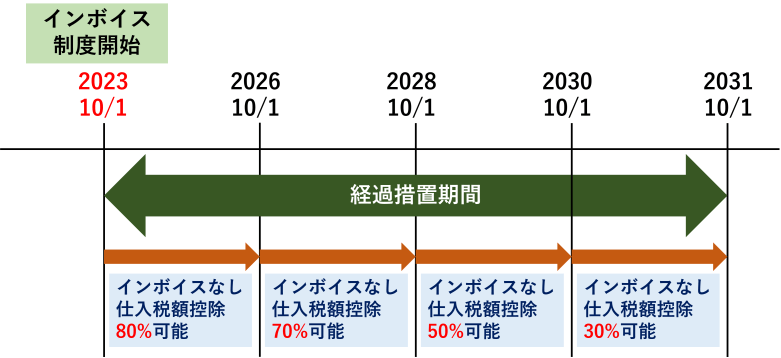

2026年(令和8年)税制改正

2026年(令和8年)税制改正大綱では、インボイス経過措置を2031年9月まで延長する予定です。控除する割合は次のように変わります。

インボイス制度が始まった当初、経過措置は合計6年間、設定されており、それぞれの期間と控除できる割合は次のとおりでした。

| 期間 | 仕入税額控除の割合 (変更前) |

仕入税額控除の割合 (変更後) |

|---|---|---|

| 2023年10月1日~2026年9月30日 | 80% | 80% |

| 2026年10月1日~2028年9月30日 | 50% | 70% |

| 2028年10月1日~2029年9月30日 | 50% | |

| 2029年10月1日~2030年9月30日 | (控除不可) | |

| 2030年10月1日~2031年9月30日 | 30% | |

| 2031年10月1日~ | (控除不可) |

2031年(令和13年)10月1日以降は、まったく控除できなくなります。

(2)経過措置を受けるための条件

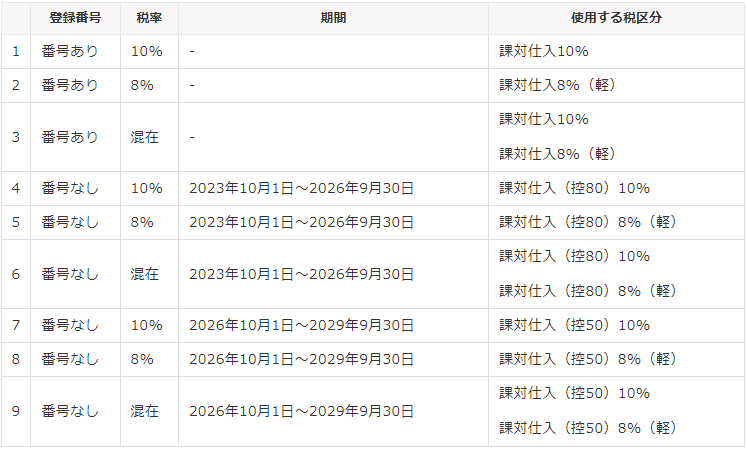

経過措置を受けるためには、買い手が記載する帳簿と、売り手が発行する請求書でそれぞれ要件があります。

帳簿

インボイスの経過措置を受けるためには、帳簿には、税率(8%、10%)を明確に区別した区分記載請求書等保存方式の記載事項に追加して、「80%控除対象」など、経過措置を受ける課税仕入れであることの記載が必要です。

具体的には、次の内容を記載します。

- 課税仕入れの相手方の氏名または名称

- 課税仕入れを行った年月日

- 課税仕入れに係る資産または役務の内容、および経過措置の適用を受ける課税仕入れである旨

- 課税仕入れに係る支払対価の額

3.の「経過措置の適用を受ける課税仕入れである旨」については、個々の取引ごとに「80%控除対象」、「免税事業者からの仕入れ」などと記載します。

もしくは、それぞれの取引の箇所には「※」「☆」といった記号を記載し、帳簿の欄外に「※(☆)は80%控除対象」と記載することも可能です。

請求書

インボイスの経過措置を受けるためには、売り手は、今までの区分記載請求書と同等な内容を記載した請求書を発行します。

具体的な記載事項です。

- 書類の作成者の氏名または名称

- 取引を行った年月日

- 取引の内容

- 税率ごとに合計した税込価格

- 書類の交付を受ける事業者の氏名または名称

インボイス開始前の請求書と同じ内容ですので、ここは特に問題ないでしょう。

(3)経過措置の計算方法

仕入で支払った消費税額に、控除割合をかけて計算します。

10,000円(本体価格)+1,000(消費税10%)=11,000(税込)を免税事業者に支払った場合を例にして説明します。

控除割合80%(2023年10月1日~2026年9月30日)の場合

税抜経理

税込経理

支払った消費税1,000円×80%=800円 → 仕入税額控除可能

控除割合50%(2028年10月1日~2030年9月30日)の場合

税抜経理

税込経理

支払った消費税1,000円×50%=500円 → 仕入税額控除可能

2.インボイスの経過措置の期間中の仕訳方法

インボイスの経過措置を受ける場合、仕訳方法には、2つの方法があります。

- 取引ごとに、仕入税額控除できる金額だけを仮払消費税に計上する(税抜経理のみ)

- 取引時に、いったん全額を今までどおりに計上し、決算時に、控除できない金額を計上する

次の場合の仕訳例を紹介します。

仕入:10,000円(本体価格)+1,000円(消費税10%)=11,000円(税込)

80%仕入税額控除可能

(1)取引ごとに、控除可能な金額だけ仮払消費税に計上する

取引ごとに、控除可能な金額だけ仮払消費税に計上しますので、常に実態が反映されます。税抜経理の場合のみ可能です。

税抜経理の場合

税抜経理であれば、取引の都度、仕入税額控除可能な金額だけ仮払消費税に計上し、残りは仕入(経費)に上乗せします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 22,000円 | 売上 | 20,000円 |

| 借受消費税等 | 2,000円 | ||

| 仕入 | 10,200円 | 現金 | 11,000円 |

| 仮払消費税等 | 800円 |

税込経理の場合

税込経理では、「仮払消費税等」の勘定科目を使用しないため、取引の都度の仕訳はできません。

(2)取引時は今までどおり、決算時、控除できない金額を計上する

取引ごとの会計処理が面倒、会計ソフトが対応していないという場合には、取引時は今までどおりに仕訳を行い、決算時に、控除できない金額を計上することも可能です。

デメリットは、決算時になるまで、控除できない消費税分が反映されておらず、実態がわかりにくいことです。

税抜経理の場合

税抜経理であれば、取引時、いったん仮払消費税等に全額を計上し、決算時に、控除できない分を雑損失に計上します。

取引時

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 22,000円 | 売上 | 20,000円 |

| 借受消費税等 | 2,000円 | ||

| 仕入 | 10,000円 | 現金 | 11,000円 |

| 仮払消費税等 | 1,000円 |

決算時

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 雑損失 | 200円 | 仮払消費税等 | 200円 |

| 借受消費税等 | 2,000円 | 仮払消費税等 | 800円 |

| 未払消費税等 | 1,200円 |

税込経理の場合

税込経理であれば、取引時、いったん仕入に全額を計上し、決算時に、控除できない分を含めて租税公課に計上します。

取引時

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 22,000円 | 売上 | 22,000円 |

| 仕入 | 11,000円 | 現金 | 11,000円 |

決算時

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 租税公課 | 1,200円 | 未払消費税等 | 1,200円 |

3.経過措置に対応した会計ソフトを利用する

インボイスの経過措置を活用するための仕訳方法を2つ紹介しました。

「(1)取引ごとに、控除可能な金額だけ仮払消費税に計上する」を利用する場合は問題ありませんが、「(2)取引時は今までどおり、決算時、控除できない金額を計上する」を利用する場合、どの仕訳が、経過措置に該当するものか区別しておかないと、決算時に計算できないという問題が生じます。

摘要欄に「※」記号などで記載しておくこともできますが、それだと、決算時に、経過措置で控除できない消費税分を手動で計算しなければならず、膨大な作業になることも予測されます。

そこで、経過措置に対応した会計ソフトを利用するのがオススメです。

マネーフォワードクラウド会計

マネーフォワードクラウド会計では、消費税の税区分として「課税仕入」を選択すると、期間に応じて「インボイス経過措置80%控除」「インボイス経過措置50%控除」という区分を選択できるようになります。

【引用】マネーフォワード:仕訳にインボイス制度の経過措置を設定できるようになりました

freee

freeeでは、期間に応じて、控除80%、控除50%に該当する消費税の税区分を用意しています。

4.減価償却資産の場合は、法人税の申告調整が必要なことも

ここまで紹介した仕訳は、費用を支払った年度に、全額を損金として計上できる場合の内容です。

一方で、建物・機械など減価償却資産の場合は、費用を支払った年度に、全額を損金として計上できません。

仮に、取引時は今までどおりの方法で仮払消費税等を計上している場合には、法人税の申告調整が必要になります。

2023年10月1日に、免税事業者から店舗用の建物を取得し、1,100万円を支払った(経過措置で80%控除可能)

税抜経理で経理

建物は耐用年数20年で定額法で償却している

取引時

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 建物 | 1,000万円 | 現金 | 1,100万円 |

| 仮払消費税等 | 100万円 |

決算時

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却費 | 50万円 | 建物 | 50万円 |

| 雑損失 | 20万円 | 仮払消費税等 | 20万円 |

決算時に、仕入税額控除を適用できない20万円分を雑損失に計上しましたが、本来は、この20万円分の雑損失の金額はなく、建物の取得価額に算入すべきものになります。雑損失も「償却費として損金経理した金額」として扱うと、結果として償却限度額を19万円超過しており、償却超過額として、当事業年度の所得金額に加算することになります。

(1,000万円+20万円)×0.050=51万円(償却限度額)

(50万円+20万円)-51万円=19万円→建物減価償却超過額

この19万円分について、別表4、別表5(1)で申告調整を行います。

別表4 所得の金額の計算に関する明細書

| 区分 | 総額 | 処分 | |

|---|---|---|---|

| 留保 | 社外流出 | ||

| (加算)減価償却の償却超過額 | 19万円 | 19万円 | - |

別表5(1) 利益積立金額及び資本金等の額の計算に関する明細書

| 区分 | 期首現在 利益積立金額 |

当期の増減 | 差引翌期首現在 利益積立金額 |

|

|---|---|---|---|---|

| 減 | 増 | |||

| 建物減価償却超過額 | 19万円 | 19万円 | ||

まとめ

2026年の税制改正により、2031年(令和13年)9月までは、経過措置で、免税事業者からの仕入に対しても、一部、仕入税額控除の適用を受けられます。

- 2023年10月1日~2026年9月30日:80%控除可能

- 2026年10月1日~2028年9月30日:70%控除可能

- 2028年10月1日~2030年9月30日:50%控除可能

- 2030年10月1日~2031年9月30日:30%控除可能

仕訳方法としては、控除できない分を、取引の都度仕訳する方法と、決算時にまとめて仕訳する方法があります。

決算時にまとめて仕訳する場合は、インボイス経過措置に対応した会計ソフトを利用するのがオススメです。