【2025年版】ひとり親控除・寡婦控除|年末調整・確定申告の書き方

2020年度(令和2年度)から「ひとり親控除」が始まりました。この記事では、ひとり親控除とはどんな制度でどのように申請すればいいのか、寡婦控除との違いを中心に解説します。

また、最新の年末調整の書類や確定申告書の書き方もお伝えします。

目次

1.ひとり親控除と寡婦控除の違い

以前は、「寡婦控除」(女性向け)「寡夫控除」(男性向け)という制度がありましたが、令和2年度の改正により、「ひとり親控除」が創設されて、基本的には「ひとり親」に一本化されました。

(1)ひとり親控除とは

「ひとり親」とは、いわゆるシングルマザー・シングルファザーのことですが、死別・離婚のほか、未婚も含まれます。

(2019年以前の「寡婦」は死別・離婚の場合のみでしたが、2020年から、未婚のケースも考慮されました。)

要するに、理由を問わずに、とにかく「ひとり親」だったら、「ひとり親控除」が適用されると考えれば良いでしょう。

(2)寡婦控除とは

以前の「寡婦控除」のうち、子供を扶養しているケースは上記の「ひとり親控除」になりました。

一方、死別・離婚で子供でない家族を扶養しているケースと、死別で扶養家族がいないケースは、引き続き「寡婦控除」が適用されます。

わかりやすく表で整理してみます。

| 死別 | 離婚 | 未婚 | |

|---|---|---|---|

| 扶養家族:子 | ひとり親控除(男女とも) | ||

| 扶養家族:子以外 | 寡婦控除(女性のみ) | - | |

| 扶養家族なし | 寡婦控除(女性のみ) | - | - |

なお、以前の「寡夫控除」(男性向け)は廃止されました。

2.ひとり親控除・寡婦控除の条件と控除額

(1)ひとり親控除の条件

「ひとり親控除」は、次の3つの条件に当てはまる人が対象になります。条件は、その年の12月31日現在で判断します。

- ①その人と事実上婚姻関係と同様の事情にあると認められる一定の人がいないこと(事実婚と判断される人がいないこと)。

- ②生計を共にする子どもがいること(子どもの合計所得金額58万円(給与収入123万円)以下)。

- ③ひとり親の合計所得金額が500万円(年収換算で約678万円)以下であること。

ひとり親控除では、所得税は35万円の所得控除、住民税は30万円の所得控除の適用を受けることができます。

子供が別居でもOK

「生計を共にする」とは、同居している必要はありません。たとえば、子供が大学生で実家を離れてひとり暮らしをしていても、仕送りをしているのであれば「生計を共にしている」ことになり、ひとり親控除の対象となります。

事実婚はNG

婚姻届を提出していなくても、住民票に「妻(未届)」「夫(未届)」と記載があると、事実婚と判断されますので、上記の条件を満たさず、ひとり親控除を適用することはできません。「寡婦控除」の条件でも同様です。

(2)寡婦控除の条件

①夫と離婚した後、婚姻をしていない人

- 子ども以外の扶養親族がいること。

- 合計所得金額が500万円(年収換算で約678万円)以下であること。

- その人と事実上婚姻関係と同様の事情にあると認められる一定の人がいないこと(事実婚と判断される人がいないこと)。

②夫と死別した後、婚姻をしていない人

- 合計所得金額が500万円(年収換算で約678万円)以下であること。

- その人と事実上婚姻関係と同様の事情にあると認められる一定の人がいないこと(事実婚と判断される人がいないこと)。

寡婦控除では、所得税は27万円の所得控除、住民税は26万円の所得控除の適用を受けることができます。

※2019年以前の寡婦控除の控除額は、「特定の寡婦」が35万円、「一般の寡婦」は27万円でしたが、改正後は一律27万円になりました。

(3)ひとり親控除と寡婦控除の控除額まとめ

ひとり親控除と寡婦控除の所得控除額をまとめると以下の表のようになります。

| 死別 | 離婚 | 未婚 | |

|---|---|---|---|

| 扶養家族:子 | 35万円 (30万円) |

35万円 (30万円) |

35万円 (30万円) |

| 扶養家族:子以外 | 27万円 (26万円) |

27万円 (26万円) |

- |

| 扶養家族なし | 27万円 (26万円) |

- | - |

上段:所得税の控除額、()内は住民税の控除額

| 死別 | 離婚 | 未婚 | |

|---|---|---|---|

| 扶養家族:子 | 35万円 (30万円) |

35万円 (30万円) |

35万円 (30万円) |

| 扶養家族:子以外 | - | - | - |

| 扶養家族なし | - | - | - |

上段:所得税の控除額、()内は住民税の控除額

3.ひとり親控除、子供の年齢は何歳まで

ひとり親控除が適用できる、子供はいつまでの年齢か気になる方もいらっしゃるでしょう。

実は、子供の年齢に制限はありません。

つまり、子供が成人しても、仕事をしていなかったり病気であったりで、子供の合計所得金額が58万円(給与収入換算で123万円)以下であれば、ひとり親控除を適用できます。

近年では「8050問題」といって、80代の親が50代の子供の生活を支えるケースも増えていますが、この場合でも、80代の親がひとり親で50代の子供に収入がなく仕送りをしていれば、ひとり親控除の条件を満たします。

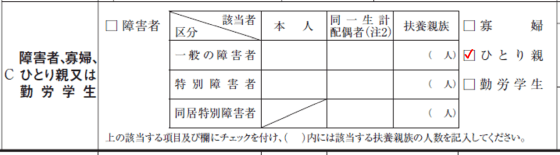

4.年末調整の書類の書き方

会社員・公務員の方は、「給与所得者の扶養控除等(異動)申告書」の「C 障害者、寡婦、ひとり親又は勤労学生」欄に記入し、勤務先に提出します。

「ひとり親控除」を受ける方は「ひとり親」にチェックします。「寡婦控除」を受ける方は「寡婦」にチェックします。

扶養控除等申告書の書き方の詳細は「給与所得者の扶養控除等(異動)申告書の書き方(記入例つき)」をご覧ください。

5.確定申告書の書き方

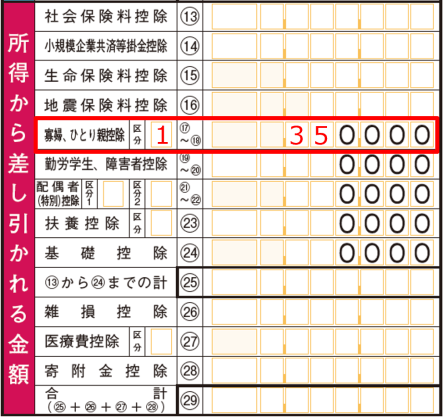

以下の図は、令和6年分までのフォーマットですが、国税庁から新フォーマットが正式に発表され次第、掲載予定です。

確定申告で「ひとり親控除」「寡婦控除」の適用を受ける場合は、まず、確定申告書第一表に記入します。

寡婦控除の場合は、区分欄は空欄にして、金額欄には「27」を記入します。

ひとり親控除の場合は、区分欄に「1」を記入して、金額欄には「35」を記入します(下図サンプル)。

次に、確定申告書第二表の「本人に関する事項」の「寡婦」または「ひとり親」を丸で囲みます。寡婦控除の場合は、その下の原因欄のどれかにチェックをつけます。

寡婦控除・ひとり親控除について、よくある質問

ひとり親と寡婦の違いは?どちらがお得?

ひとり親とは、未婚・離別・死別を問わず、子供を一人で扶養している親のことです。

寡婦とは、もともと婚姻していたが、配偶者と離別・死別した人のことです(子供がいなくても構いません)。

ひとり親控除では、所得税は35万円、住民税は30万円の所得控除が受けられます。

寡婦控除では、所得税は27万円、住民税は26万円の所得控除が受けられます。

ひとり控除のほうが得ということになります。

子供がいたら「ひとり親控除」、子供がいない女性であれば「寡婦控除」と考えてください。

詳しくは、こちらをご覧ください。

年末調整での、ひとり親の条件は?

ひとり親の条件は次の3つです。

- ①事実婚と判断される人がいないこと)

- ②生計を共にする子どもがいること(子どもの合計所得金額58万円(給与収入123万円)以下)

- ③ひとり親の合計所得金額が500万円(年収換算で約678万円)以下

詳しくは、こちらをご覧ください。

ひとり親控除は子供は何歳まで?

ひとり親控除では子供に年齢の制限はありません。高齢の親が中高年の子を扶養していても、条件に当てはまれば、ひとり親控除を適用できます。

詳しくは、こちらをご覧ください。

【参考】寡婦(寡夫)控除の改正【令和2年度】

令和2年度に、寡婦(寡夫)控除の大幅な改正がありました。

(1)未婚のひとり親も控除対象に

未婚のひとり親とは、婚姻歴がなく子供を扶養している単身者のことです。

これまでは未婚のひとり親は、控除対象ではありませんでした。

一方、配偶者と離婚や死別が原因でひとり親となった人に対しては、寡婦控除・寡夫控除が確定申告や年末調整で適用されていました。また、ひとり親の性別の違い(寡婦と寡夫)で控除額が異なっていました。

今回の改正は「婚姻歴の有無」と「ひとり親の性別」についての不公平感を解消し、全てのひとり親家庭に対して公平な取扱いを行うための改正です。

この「ひとり親控除」は、半世紀以上前に創設された寡婦控除(1951年創設)では想定されていなかった「未婚の親」を現代の家族の多様化に合わせて新設されることになった制度です。

(2)寡婦控除・寡夫控除の見直し

従来の寡婦(寡夫)控除では、性別により適用基準が異なりました。

女性の場合は、離婚または死別により1人で子供や親族を扶養している場合、もしくは子供や親族がいない場合で夫と死別しており合計所得が500万円以下の場合に寡婦控除を適用することができました。一方、男性は、離婚や死別により1人で子供を扶養しており、かつ合計所得が500万円以下の場合にのみ寡夫控除を適用することができました。

今回の見直しでシングルマザーには所得制限が設けられ、合計所得が500万円超の場合には寡婦控除の適用がなくなりました。

また、男女平等の観点から、シングルファザーの寡夫控除が廃止されて、ひとり親控除に一本化されました。その結果、所得控除額は27万円から35万円に引き上げられました。

| 死別 | 離別 | 未婚の ひとり親 |

||||

|---|---|---|---|---|---|---|

| 合計所得 | ~500万 | 500万~ | ~500万 | 500万~ | ~500万 | |

| 扶養親族 あり |

子 | 35 | 35⇒✕ | 35 | 35⇒✕ | ✕⇒35 |

| 子以外 | 27 | 27⇒✕ | 27 | 27⇒✕ | ✕ | |

| 扶養親族なし | 27 | ✕ | ✕ | ✕ | ✕ | |

| 死別 | 離別 | 未婚の ひとり親 |

||||

|---|---|---|---|---|---|---|

| 合計所得 | ~500万 | 500万~ | ~500万 | 500万~ | ~500万 | |

| 扶養親族 あり |

子 | 27⇒35 | ✕ | 27⇒35 | ✕ | ✕⇒35 |

| 子以外 | ✕ | ✕ | ✕ | ✕ | ✕ | |

| 扶養親族なし | ✕ | ✕ | ✕ | ✕ | ✕ | |

| ひとり親控除 | |

| 寡婦控除 |

【参考】寡婦控除のみなし適用は不要に

2013年以降、地方自治体では「寡婦(夫)控除のみなし適用」を行う動きが広まりました。

「寡婦(夫)控除のみなし適用」とは、今回のひとり親控除と同様に「未婚の親」が地方自治体に申請することにより「寡婦(夫)控除」を適用したとみなして所得の金額を算定し、各種の行政サービス利用料の減額を行うものです。

令和2年度の税制改正でひとり親控除が新設されたことにより、この寡婦(寡夫)控除のみなし適用は不要になりました。

CFP®(日本FP協会認定)、日商簿記検定1級。

税理士試験 財務諸表論 科目合格。

ベンチャーIT企業のCTOおよび会計・経理を10年以上担当。

税金やお金に関することが大好きで、関連記事を2000本以上、執筆・監修。

エンジニアでもあり、賞与計算ツールなど各種ツールも開発。

著書「届け出だけでもらえるお金大全」「知れば知るほど得する年金の本」