106万円の壁が撤廃されるとどうなる?誰にどんな影響がある?

「106万円の壁」が撤廃されるとどうなるのでしょうか? 「106万円の壁」が撤廃されたときの影響や、影響がある人の条…[続きを読む]

主婦の方は、年収の壁を気にして、パート勤務をしている方が多いですが、2025年から、年収の壁が大きく変わります。

今までの「103万円の壁」「150万円の壁」が「160万円の壁」に引き上げられます。

何がどのように変わるのか整理していきます。

目次

パート主婦に関連する年収の壁は、いくつかありますが、大きく分類すると、「税金に関する年収の壁」と「社会保険に関する年収の壁」があります。

2025年から変わるのは、「税金に関する年収の壁」のほうです。「社会保険に関する年収の壁」は変わりません。

さらに「税金に関する年収の壁」は、「本人に税金がかかる壁」と「配偶者の扶養から外れる壁」があります。

改正前後の、これらの年収の壁を一覧にすると、こちらの表のようになります。

| 壁の種類 | 改正後 | 改正前 |

|---|---|---|

| 社会保険に入る(※) | 106万円(同じ) | 106万円 |

| 住民税がかかる | 110万円 | 100万円 |

| 社会保険の扶養から外れる | 130万円(同じ) | 130万円 |

| 所得税がかかる | 160万円 | 103万円 |

| 税金の扶養から少し外れる | 160万円 | 150万円 |

※従業員数51人以上の企業で働く場合

今回は、税金の壁に関する改正内容と、2025年からの新たな壁の金額について解説していきます。

パート主婦に関連する、税金(所得税・住民税)の改正内容は、2つです。

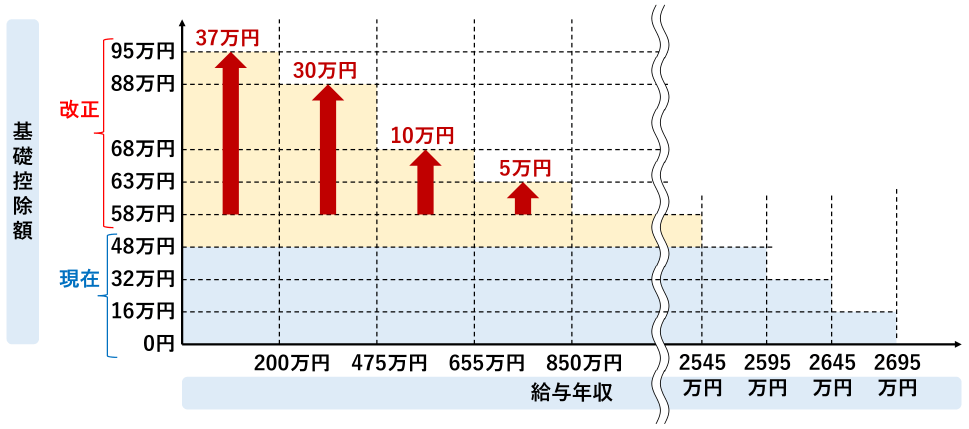

2025年の所得税改正の目玉は、基礎控除の引き上げです。従来の48万円から、最大95万円へと大きく引き上げられます。

年収200.4万円未満(所得132万円以下)の人は95万円、それを超える人は58万円となります。

ただし、年収850万円以下(所得655万円以下)の人に対しては、2025年、2026年、2年間限定で、それぞれの所得に応じて、基礎控除額が段階的に上乗せされます。

| 給与年収 ()内は合計所得金額 |

~2024年 | 2025年 2026年 |

2027年 以降 |

|---|---|---|---|

| 200.4万円未満 (132万円以下) |

48万円 | 95万円 | |

| 200.4万円以上~475.2万円未満 (132万円超~336万円以下) |

48万円 | 88万円 | 58万円 |

| 475.2万円以上~約665.6万円以下(※) (336万円超~489万円以下) |

48万円 |

68万円 | 58万円 |

| 約665.6万円超~850万円以下 (489万円超~655万円以下) |

48万円 | 63万円 | 58万円 |

| 850万円超~2,545万円以下 (655万円超~2,350万円以下) |

48万円 | 58万円 | |

| 2,545万円超~2,595万円 (2,350万円超~2,400万円) |

48万円 | ||

| 2,595万円超~2,645万円 (2,400万円超~2,450万円) |

32万円 | ||

| 2,645万円超~2,695万円 (2,450万円超~2,500万円) |

16万円 | ||

| 2,695万円超~ (2,500万円超~) |

0円 | ||

※正確には、6,655,556円以下

こちらは、所得税のみの改正です。住民税の基礎控除額に変更はありません。

給与所得控除は、給与年収によって金額が決まります。最低保証額があり、従来は最低55万円でしたが、65万円に引き上げられます。

| 給与収入額 (単位:円) |

給与所得控除額 | |

|---|---|---|

| 改正前 | 改正後 | |

| 162.5万円以下 | 55万円 | 65万円 |

| 162.5万円超~180万円以下 | 給与収入額×40%-10万円 | 65万円 |

| 180万円超~190万円以下 | 給与収入額×30%+8万円 | 65万円 |

| 190万円超~360万円以下 | 給与収入額×30%+8万円 | |

| 360万円超~660万円以下 | 給与収入額×20%+44万円 | |

| 660万円超~850万円以下 | 給与収入額×10%+110万円 | |

| 850万円超 | 195万円(上限) | |

こちらは、所得税だけでなく、住民税も改正されます。ただし、住民税額に反映されるのは、2026年の支払い分からです。

配偶者控除の年収(所得)条件が、従来の103万円(所得48万円)から、123万円(所得58万円)に引き上げられます。

ただし、もともと、年収103万円(所得48万円)を超えても、年収が一定金額までは、同額の配偶者特別控除を受けられましたので、ここはあまり影響はありません。

上記の所得税・住民税の改正内容を踏まえて、ここからは、パート主婦に関連する、所得税・住民税の壁の、古い金額と新しい金額を紹介していきます。

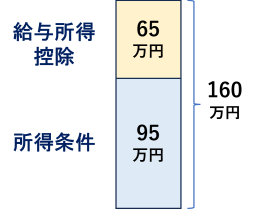

従来、本人に所得税がかかる年収条件は103万円であり、「103万円の壁」として長く知られてきました。

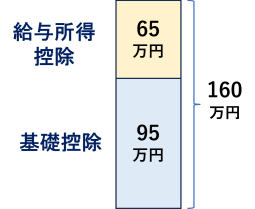

今回の改正で、160万円へと、57万円も一気にあがります。

160万円の根拠は、給与所得控除65万円+基礎控除95万円です。

2025年からは、年収160万円まで、所得税のことは気にしなくても良いので、働きやすくなるでしょう。

ただ、160万円の壁を超えても、所得税率は5%ですので、ほとんど影響ない金額です。年収161万円でも所得税はわずか500円です。

従来、「103万円の壁」は、所得税・住民税の扶養から外れる壁であり、壁を超えると大きな影響がありましたが、

配偶者に限っては、年収150万円(所得95万円)までは、配偶者控除と同額(最大38万円)の配偶者特別控除を受けることができました。

そして、年収150万円を超えても、突然、控除がなくなるのではなく、年収に応じて、段階的に減らされていく仕組みとなっていました。

今回の改正で、この年収150万円のラインが、年収160万円に変わります。

つまり、「年収160万円の壁」は、2つの意味を持つことになります。

正式に記載すると、年収123万円(所得58万円)までは、パート主婦を扶養する配偶者は、年収に応じて配偶者控除を受けられます。

| 納税者本人給与年収 | 控除額 | |

|---|---|---|

| 70歳未満 | 70歳以上 | |

| 1,095万円以下 | 38万円 | 48万円 |

| 1,095万円超1,145万円以下 | 26万円 | 32万円 |

| 1,145万円超1,195万円以下 | 13万円 | 16万円 |

年収123万円(所得58万円)を超えたら、パート主婦を扶養する配偶者は、年収に応じて配偶者特別控除を受けられます。

年収160万円(所得95万円)までは、配偶者控除と同じ金額です。

年収160万円を超えた場合は、控除額が減っていきます。

| 配偶者の給与年収 | 納税者本人の給与年収 | ||

|---|---|---|---|

| 1,095万円以下 | 1,095万円超 1,145万円以下 |

1,145万円超 1,195万円以下 |

|

| 123万円超160万円以下 | 38万円 | 26万円 | 13万円 |

| 160万円超165万円以下 | 36万円 | 24万円 | 12万円 |

| 165万円超170万円以下 | 31万円 | 21万円 | 11万円 |

| 170万円超175万円未満 | 26万円 | 18万円 | 9万円 |

| 175万円以上180万円未満 | 21万円 | 14万円 | 7万円 |

| 180万円以上185万円未満 | 16万円 | 11万円 | 6万円 |

| 185万円以上190万円未満 | 11万円 | 8万円 | 4万円 |

| 190万円以上197.2万円未満 | 6万円 | 4万円 | 2万円 |

| 197.2万円以上201.6万円未満 | 3万円 | 2万円 | 1万円 |

| 201.6万円以上 | 0万円 | 0万円 | 0万円 |

配偶者の年収が約201万円を超えると、控除がなくなります。

従来、本人に住民税がかかる年収条件は100万円であり、「100万円の壁」として知られていました(お住まいの市区町村によって金額は異なります)。

今回の改正で、110万円へあがります。

年収110万円以下であれば、住民税非課税となります。

夫婦の両方が住民税非課税であれば、住民税非課税世帯となり、給付金をもらえるなど、様々な恩恵を受けられます。ただ、パート主婦の場合は、配偶者が通常に収入があるでしょうから、住民税非課税世帯については、ここでは関係ありませんので省略します。

住民税非課税となる年収基準は、お住まいの市区町村によって、主に3種類の金額があります。

| 区分 | 住民税非課税の 年収のライン |

市区町村の例 |

|---|---|---|

| 1級地 | 110万円 | 東京都23区、大阪市、札幌市など |

| 2級地 | 106.5万円 (107万円) |

伊勢原市、奈良市、那覇市など |

| 3級地 | 103万円 | 秩父市、阪南市、栃木市など |

お住まいの市区町村の、住民税非課税の年収基準については、役所のホームページ等をご覧ください。

なお、住民税は、前年の所得に対して支払うものですので、2026年に支払う住民税(2025年分の所得に対するもの)から、110万円の壁に変わります。

参考までに、パート主婦に関連する、社会保険の壁の金額は、同じままで変わりません。

社会保険に加入する必要がある壁です。次のすべての条件に当てはまる場合に、勤務している会社で社会保険に加入することになります。

106万円の壁については、2026年10月以降、どこかのタイミングで撤廃される予定です。

撤廃後は、「週の勤務時間20時間」が実質的なボーダーラインとなります。

社会保険の扶養から外れる壁です。年収130万円以上になると、配偶者が加入している社会保険の扶養から外れます。

実際には、年収130万円を超える見込みかどうかで判断しますので、3ヶ月程度連続で月収108,334円以上になると、扶養から外れます(加入している組合によって基準がやや違います)。

ただし、繁忙期で一時的に年収130万円を超える場合は、事業主の証明があれば、2年間限定で、引き続き配偶者の社会保険の扶養に入ることができます。

なお、60歳以上の方、または障害者の方の場合は、「年収180万円未満」という基準になります。