老後の年金はいくらもらえる?計算方法と平均受給額

老後の年金(老齢基礎年金と老齢厚生年金)はいくらもらえるのか? 具体的な金額や、計算方法、平均受給額をわかりやすく解…[続きを読む]

厚生労働省より、1月23日、2026年度(令和8年度)の公的年金の改定額が発表されました。前年度より、基礎年金は1.9%、厚生年金は2.0%、引き上げられました。

国民年金、厚生年金などが具体的に、いつから?いくら?増額されるのか、詳しく紹介します。

目次

2026年度(令和8年度)の国民年金(老齢基礎年金)の金額は、月額70,608円(年額847,300円)です。前年度からの増額金額は、月額1,300円(年額15,600円)です(2025年度より、約1.9%増額)。

※1956年(昭和31年)4月1日以前生まれの方の老齢基礎年金は、月額70,408円(年額844,900円)です。前年度からの増額金額は、月額1,300円(年額15,600円)です。

| 2025年度 (令和7年度) |

2026年度 (令和8年度) |

増額分 | |

|---|---|---|---|

| 国民年金 (老齢基礎年金) |

月額:69,308円 年額:831,700円 |

月額:70,608円 年額:847,300円 |

月額:+1,300円 年額:+15,600円 |

2026年度(令和8年度)の厚生年金(老齢厚生年金)の標準的な金額(夫婦2人分の老齢基礎年金を含む金額)は、月額237,279(年額約285万円)です。前年度からの増額金額は、月額4,495円(年額53,940円)です(2025年度より、約2.0%増額)。

厚生年金の金額は人によって違いますが、厚生労働省は、以下のような夫婦家庭をモデルにして発表しています。

夫婦2人分の老齢基礎年金を差し引いて、厚生年金だけの金額で見ると、月額96,063円(年額約115万円)です。前年度からの増額金額は、月額1,895円(年額22,740円)です。(2025年度より、約2.0%増額)

| 2025年度 (令和7年度) |

2026年度 (令和8年度) |

増額分 | |

|---|---|---|---|

| 厚生年金 (夫婦2人分の 老齢基礎年金を含む) |

月額:232,784円 年額:2,793,408円 |

月額:237,279円 年額:2,847,356円 |

月額:+4,495円 年額:+53,940円 |

| 厚生年金のみ | 月額:94,168円 年額:1,130,016円 |

月額:96,063円 年額:1,152,756円 |

月額:+1,895円 年額:+22,740円 |

公的年金(国民年金・厚生年金)の金額は年度単位で決まっています。4月~3月までが一つの年度です。

2026年度とは、2026年4月から2027年3月までのことをいいます。

つまり、2026年1月分から3月分までは2025年度の金額、4月分から2026年度の増額された金額となります。

年金が振り込まれるのは偶数月の15日であり、前月と前々月の分が振り込まれます。

となりますので、

具体的に増額された公的年金が振り込まれるのは、例年は、6月15日からです。

2026年6月15日は月曜日ですので、日付の調整はなく、2025年6月15日(月)となります。

65歳未満の配偶者、または、18歳到達年度の末日までの子がいる場合、加給年金が、老齢厚生年金に加算されます。

加給年金額は、老齢基礎年金の金額を元にしていますので、1.9%増額されます。

| 対象者 | 2025年度 (令和7年度) |

2026年度 (令和8年度) |

増額分 |

|---|---|---|---|

| 配偶者 | 月額:19,942円 年額:239,300円 |

月額:20,317円 年額:243,800円 |

月額:+375円 年額:+4,500円 |

| 子 (1人目・2人目) |

月額:19,942円 年額:239,300円 |

月額:20,317円 年額:243,800円 |

月額:+375円 年額:+4,500円 |

| 子 (3人目以降) |

月額:6,650円 年額:79,800円 |

月額:6,775円 年額:81,300円 |

月額:+125円 年額:+1,500円 |

配偶者の場合、特別加算額が加算されます。

| 生年月日 | 2025年度 (令和7年度) |

2026年度 (令和8年度) |

増額分 |

|---|---|---|---|

| 1943年4月2日以降 (※) |

年額:176,600円 | 年額:179,900円 | 年額:+3,300円 |

| 基本額との合計 | 年額:415,900円 | 年額:423,700円 | 年額:+7,800円 |

※1943年4月1日以前生まれの方の金額は異なります。1934年4月1日以前生まれの方には、特別加算はありません。

配偶者に加給年金が支給されていて、本人が65歳に達した場合、加給年金が停止され、そのかわりに、本人に振替加算が支給されます。

振替加算額は、老齢基礎年金の金額を元にしていますので、1.9%増額されます。

| 生年月日(※) | 2025年度 (令和7年度) |

2026年度 (令和8年度) |

増額分 |

|---|---|---|---|

| 1957年4月2日~ 1958年4月1日 |

年額:41,399円 | 年額:42,177円 | 年額:+778円 |

| 1958年4月2日~ 1959年4月1日 |

年額:35,177円 | 年額:35,839円 | 年額:+662円 |

| 1959年4月2日~ 1960年4月1日 |

年額:28,716円 | 年額:29,256円 | 年額:+540円 |

| 1960年4月2日~ 1961年4月1日 |

年額:22,255円 | 年額:22,673円 | 年額:+418円 |

| 1961年4月2日~ 1966年4月1日 |

年額:16,033円 | 年額:16,335円 | 年額:+302円 |

※生年月日によって支給額は異なります。上記の表は一部のみ掲載しています。1966年4月2日以後生まれの方には、振替加算はありません。

厚生年金の加入期間が40年未満の場合、60歳以降、厚生年金に加入して保険料を支払うと、経過的加算が加算されます。

加算額は、老齢基礎年金の金額を元にしていますので、1.9%増額されます。

| 2025年度 (令和7年度) |

2026年度 (令和8年度) |

増額分 | |

|---|---|---|---|

| 厚生年金の定額単価 | 月額:1,734円 年額:20,808円 |

月額:1,766円(※) 年額:21,192円 |

月額:+32円 年額:+384円 |

※1956年4月1日以前生まれの方は、月額1,761円となります。

障害基礎年金は、老齢基礎年金の金額を元にしていますので、同様に1.9%増額されます。

| 2025年度 (令和7年度) |

2026年度 (令和8年度) |

増額分 | |

|---|---|---|---|

| 障害基礎年金 (1級) |

月額:86,635円 年額:1,039,620円 |

月額:88,260円 年額:1,059,120円 |

月額:+1,625円 年額:+19,500円 |

| 障害基礎年金 (2級) |

月額:69,308円 年額:831,700円 |

月額:70,608円 年額:847,300円 |

月額:+1,300円 年額:+15,600円 |

| 障害一時金 (最低保証額) |

1回:1,247,600円 | 1回:1,271,000円 | 1回:+23,400円 |

障害厚生年金は、老齢厚生年金の金額を元にしていますので、2.0%増額されます。

年金額は、老齢厚生年金の報酬比例部分に比例しますが、最低保証額があります(加入期間が300か月未満の場合は、300か月とみなす)。

障害厚生年金3級には最低保証額(老齢基礎年金の4分の3)があります。

| 2025年度 (令和7年度) |

2026年度 (令和8年度) |

増額分 | |

|---|---|---|---|

| 障害厚生年金 (3級) |

月額:51,983円 年額:623,800円 |

月額:52,958円 年額:635,500円 |

月額:+975円 年額:+11,700円 |

遺族基礎年金は、老齢基礎年金の金額を元にしていますので、同様に1.9%増額されます。

| 2025年度 (令和7年度) |

2026年度 (令和8年度) |

増額分 | |

|---|---|---|---|

| 遺族基礎年金 (基本額) |

月額:69,308円 年額:831,700円 |

月額:70,608円 年額:847,300円 |

月額:+1,300円 年額:+15,600円 |

| 遺族基礎年金 子の加算額 (1人目・2人目) |

月額:19,942円 年額:239,300円 |

月額:20,317円 年額:243,800円 |

月額:+375円 年額:+4,500円 |

| 遺族基礎年金 子の加算額 (3人目以降) |

月額:6,650円 年額:79,800円 |

月額:6,775円 年額:81,300円 |

月額:+125円 年額:+1,500円 |

遺族厚生年金は、老齢厚生年金の金額を元にしていますので、2.0%増額されます。

年金額は、亡くなった人の老齢厚生年金の報酬比例部分の4分の3となります。

障害者や母子家庭などに対する給付については、物価変動に応じて改定されます。令和7年の物価変動率(3.2%)に基づき、3.2%の引上げとなります。

表が大きくなりますので、月額と年額に分けて掲載します。

| 2025年度 (令和7年度) |

2026年度 (令和8年度) |

増額分 | ||

|---|---|---|---|---|

| 障害者などに対する給付 | 特別障害給付金 (1級) |

56,850 | 58,650 | 1,800 |

| 特別障害給付金 (2級) |

45,480 | 46,920 | 1,440 | |

| 特別児童扶養手当 (1級) |

56,800 | 58,450 | 1,650 | |

| 特別児童扶養手当 (2級) |

37,830 | 38,930 | 1,100 | |

| 特別障害者手当 | 29,590 | 30,450 | 860 | |

| 障害児福祉手当 | 16,100 | 16,560 | 460 | |

| 原子爆弾被爆者に 対する給付 |

健康管理手当 | 37,900 | 39,130 | 1,230 |

| 年金生活者支援給付 金法に基づく給付 |

老齢年金生活者 支援給付金 |

5,450 | 5,620 | 170 |

| 障害年金生活者 支援給付金 (1級) |

6,813 | 7,025 | 212 | |

| 障害年金生活者 支援給付金 (2級) |

5,450 | 5,620 | 170 | |

| 遺族年金生活者 支援給付金 |

5,450 | 5,620 | 170 | |

| 母子家庭・父子家庭 などに対する給付 |

児童扶養手当 (第1子) |

46,690 | 48,050 | 1,360 |

| 児童扶養手当 (第2子以降) |

11,030 | 11,350 | 320 |

| 2025年度 (令和7年度) |

2026年度 (令和8年度) |

増額分 | ||

|---|---|---|---|---|

| 障害者などに対する給付 | 特別障害給付金 (1級) |

682,200 | 703,800 | 21,600 |

| 特別障害給付金 (2級) |

545,760 | 563,040 | 17,280 | |

| 特別児童扶養手当 (1級) |

681,600 | 701,400 | 19,800 | |

| 特別児童扶養手当 (2級) |

453,960 | 467,160 | 13,200 | |

| 特別障害者手当 | 355,080 | 365,400 | 10,320 | |

| 障害児福祉手当 | 193,200 | 198,720 | 5,520 | |

| 原子爆弾被爆者に 対する給付 |

健康管理手当 | 454,800 | 469,560 | 14,760 |

| 年金生活者支援給付 金法に基づく給付 |

老齢年金生活者 支援給付金 |

65,400 | 67,440 | 2,040 |

| 障害年金生活者 支援給付金 (1級) |

81,756 | 84,300 | 2,544 | |

| 障害年金生活者 支援給付金 (2級) |

65,400 | 67,440 | 2,040 | |

| 遺族年金生活者 支援給付金 |

65,400 | 67,440 | 2,040 | |

| 母子家庭・父子家庭 などに対する給付 |

児童扶養手当 (第1子) |

560,280 | 576,600 | 16,320 |

| 児童扶養手当 (第2子以降) |

132,360 | 136,200 | 3,840 |

賃金(賞与込み月収)と老齢厚生年金の合計額が、一定金額を超える場合には、その超える部分の2分の1の年金が支給停止されます。これを「在職老齢年金」といいます。

在職老齢年金の支給停止される基準額は、厚生年金保険法第46条第3項の規定により、名目賃金の変動に応じて、毎年度改定されます。

2026年度(令和8年度)は、金額改定と、名目賃金の変動を合わせて、51万円→65万円に増額されます。

| 2025年度 (令和7年度) |

2026年度 (令和8年度) |

増額分 | |

|---|---|---|---|

| 在職老齢年金 の基準額 |

51万円 | 65万円 | +14万円 |

※令和6年水準では、50万円から62万円に引き上げられます。ただし、実際の基準額は、令和8年水準で決定されます。

令和8年度の基準額は、令和7年度に用いた名目賃金変動率(2.3%)と、令和8年度に用いる名目賃金変動率(2.1%)を62万円に乗じて四捨五入することにより、65万円となります。

国民年金保険料は、現状、平成16年度水準では、17,000円に固定されています。

国民年金保険料は、国民年金法第87条第3項の規定により、名目賃金の変動に応じて、毎年度改定されます。

2026年度(令和8年度)は、17,510円→17,920円に増額されます(約2.3%増)。

| 2025年度 (令和7年度) |

2026年度 (令和8年度) |

増額分 | |

|---|---|---|---|

| 国民年金保険料 | 月額:17,510円 年額:210,120円 |

月額:17,920円 年額:215,040円 |

月額:+410円 年額:+4,920円 |

「基礎年金は1.9%、厚生年金は2.0%増額」の割合は、どのようにして決まるのか、簡単に説明します。

年金の支給額は、物価と賃金の上昇・下落に合わせて決まります。

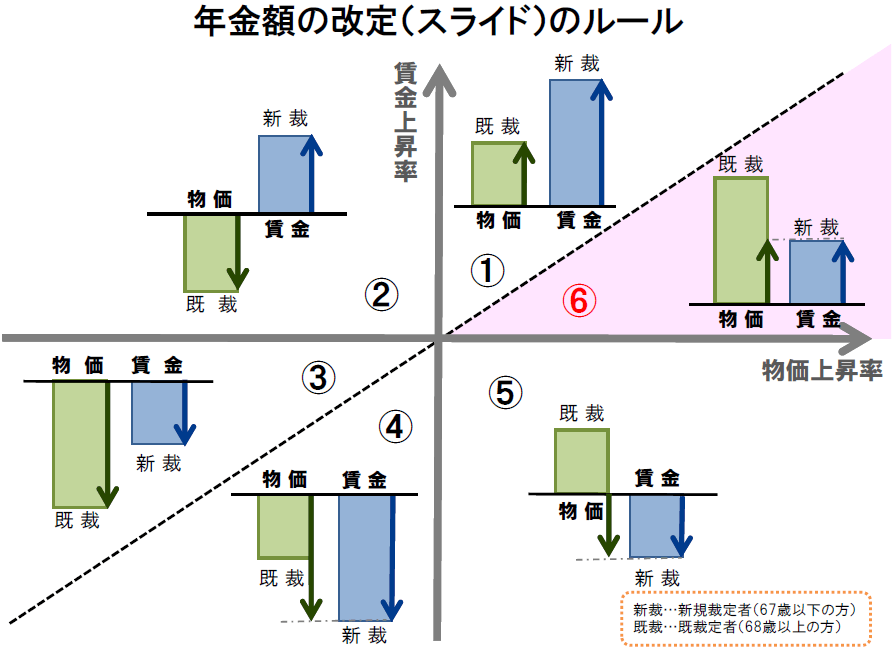

いくつかのパターンがありますが、物価と賃金の両方が上昇し、かつ、物価上昇率>賃金上昇率の場合(下図の⑥)には、賃金上昇率に合わせて改定します。

具体的には、消費者物価指数(CPI)と、名目賃金変動率(※)から計算します。

※名目賃金変動率とは、2~4年度前(直近3年度平均)の実質賃金変動率に、前年の消費者物価指数(CPI)の変動率を足したものです。

2025年度の消費者物価指数(CPI)は、3.2%であり、2025年度の名目賃金変動率は2.1%であるため、「物価上昇率>賃金上昇率」となり、名目賃金変動率2.1%が、年金の増額率になります。

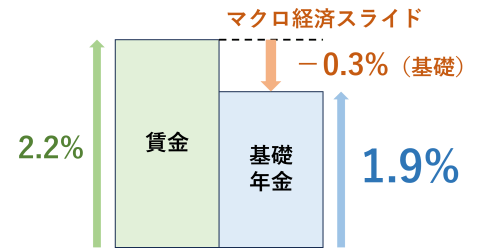

ここで、「マクロ経済スライド」により、年金額を毎年少しずつ減額します。

やや概念が難しいのですが、非常に簡単に説明すると、賃金や物価が上昇しても、年金の上昇を抑える仕組みです。現役世代の人口が減少していく中で、将来の年金支給を維持するために、現役世代に対する所得代替率を少しずつ減らしていきます。

「年金減額制度」といったほうが直感的かもしれません。

マクロ経済スライドによる減額率は、2026年は、基礎年金が-0.2%、厚生年金が-0.1%となります。

賃金上昇率2.1%から、この減額率を、引きます。

2026年度(令和8年度)のマクロ経済スライドの減額率の減額率は、次の計算式となります。

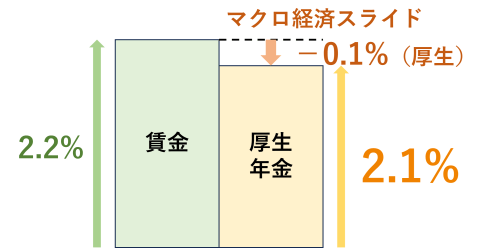

厚生年金の調整率は、次期財政検証翌年度(2030年度を予定)まで1/3に緩やかとすることから、厚生年金の調整率は、▲0.1%となります。

2025年度は、基礎年金と厚生年金の増額率は、どちらも1.9%と同じでした。

ところが、2026年度は、基礎年金は1.9%、厚生年金は2.0%と、厚生年金の増額率のほうが、基礎年金の増額率よりも高くなりました。その理由を簡単に説明します。

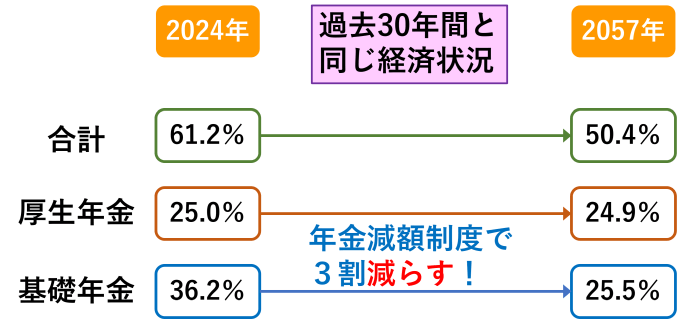

少子高齢化に伴って、将来の年金財政は厳しくなることが予測されています。

そこで、過去30年間と同じ経済状況が続いた場合を想定すると、2024年から2057年にかけて、マクロ経済スライド(年金減額制度)により、基礎年金を3割減額する予定となっています。

具体的には、2024年時点で、基礎年金の所得代替率(現役男性の平均的な手取り収入に対する割合)は36.2%ですが、これを、2057年にかけて25.5%まで減額する予定です。

一方、厚生年金は、比較的、財政が安定しているため、今後約30年かけても、0.1%程度の減額ですみます。

年金受給者の中で、老齢基礎年金のみ受給している割合は約2割ですが、老齢基礎年金の月額は約7万円であり、現時点でも、とても生活できる金額ではありません。

さらに、就職氷河期世代が65歳に達したとき、会社員として厚生年金に加入していた期間が短いため、たとえ、厚生年金をもらったとしても、生活に必要な十分な年金をもらえないことが、大きな課題となっています。

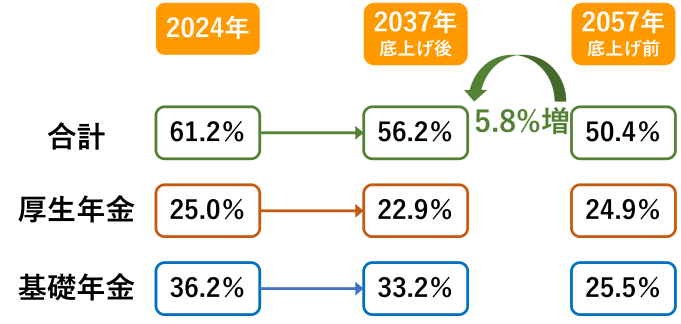

そこで、大きな話題となりましたが、2025年6月に、年金制度改革法案に、厚生年金の積立金を活用して基礎年金を底上げする案が盛り込まれました。

具体的には、2057年時点で、基礎年金の所得代替率25.5%であったところを、2037年までに33.2%まで減額したあと、その後は減額せず固定します。

一方、厚生年金も2037年までに22.9%まで減額したあと、固定します。

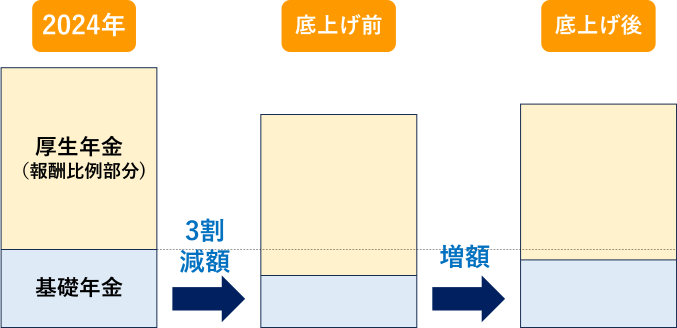

図で直感的に説明すると、底上げ前は、基礎年金が3割減額される予定でしたが、底上げ後は、厚生年金分を減らし、基礎年金分を増やします。

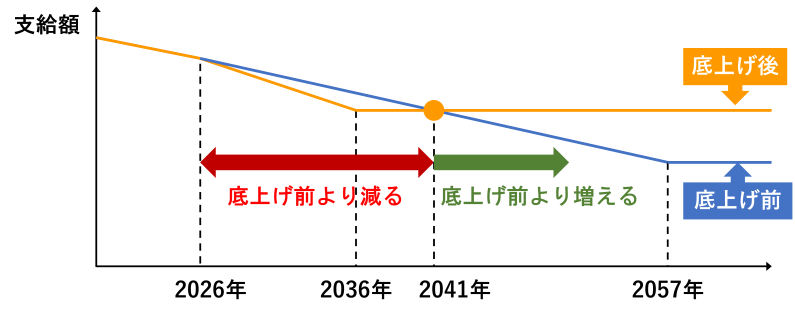

年金底上げが実施されると、底上げ前より、一時的にマクロ経済スライドの減額率が大きくなり、年金が減りますが、2036年くらいで減額が終了します。そして、2041年には、底上げ前よりも年金支給額が多くなります。

ただし、年金制度改革法案には盛り込まれましたが、実施するかどうかの判断は、2029年以降に先送りされることになりました(次回の5年後の財政検証のタイミング)。

上記の図の年度は、すべて2025年時点で実施した前提ですので、2030年以降に実施する場合は、より後ろにずれこむことが予想されます。

年金底上げについて、詳しくはこちらをご覧ください。