基礎年金底上げでいくら増える?減る?【片働き・共働き・独身・基礎年金のみ】

基礎年金の底上げについて、厚生労働省が試算した金額は、モデル年金を基にしているものであり、実態に合わないため、独自で検証した結果を公開しています。

目次

1.基礎年金の底上げとは

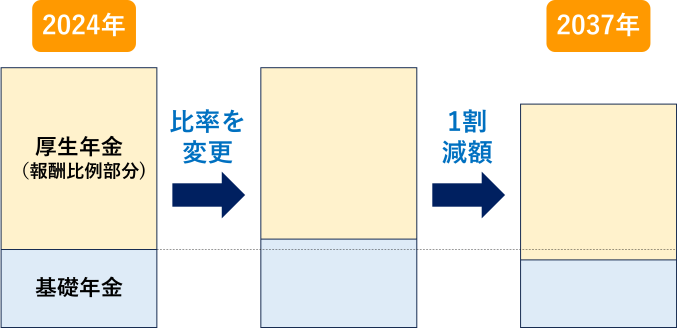

年金制度の改革法案で、基礎年金の底上げをすることが盛り込まれました。

ざっくりいうと、基礎年金の割合を上げて、そのかわり、厚生年金、報酬比例部分の割合を下げるというものです。

そのうえで、現在より2037年にかけて、全体的に年金の額は1割程度、下がります。

ちなみに、底上げ前は、基礎年金が3割も下がる予定でしたので、底上げ後は、基礎年金は少しあがることになります。

2.年金増減額の検証

(1)厚生労働省の試算-モデル年金

これにより、底上げ前より、年金が増える人と減る人がいます。

厚生労働省の試算によると、2025年時点で、63歳以上の男性、67歳以上の女性は、もらえる年金の総額が減るとされています。

| 将来もらう年金の総額 | 男性 | 女性 |

|---|---|---|

| 減る | 63歳以上 | 67歳以上 |

| 増える | 62歳以下 | 66歳以下 |

ただ、この試算は、モデル年金をもとに計算されたものであり、ほとんどの人には当てはまりません。

モデル年金といって、政府は、年金を試算する際に、夫婦2人で、夫が40年間、年収546万円でずっと働き、妻はずっと専業主婦であったケースを想定しています。夫は厚生年金と基礎年金の両方をもらい、妻は基礎年金だけをもらいます。

つまり、1人分の厚生年金と、2人分の基礎年金を、セットで考えています。

ただ、実際には、こんな夫婦は少ないです。共働きの夫婦のほうが多く、独身の方も多くいます。

(2)独自検証の前提とシナリオ

そこで、今回、独自の試算により、実際にどのくらい年金が増えるのか、または減るのか、シミュレーションしてみました。検証したのは、夫婦2人で片働き、共働き、独身、そして、基礎年金のみの、4つのパターンです。

厚生年金、報酬比例部分の金額は、年収に比例しますので、年収400万円、600万円、800万円の、3つのパターンを用意しました。

共働きの場合の、妻の年収は300万円としました。

年金をもらう期間は、男女とも、65歳から90歳まで、25年間のケースを想定しました。厚生労働省の試算では、65歳時点の平均余命から、男性は20年間、女性は24年間として計算していますが、制度的に男女に差があるわけではないので、ここでは統一して25年間としました。

| 家族構成 | ・夫婦2人-片働き ・夫婦2人-共働き ・独身 ・基礎年金のみ |

|---|---|

| 年収 | ・400万円 ・600万円 ・800万円 |

| 妻の年収(共働きの場合) | 300万円 |

| 年金受給期間 | 25年 |

将来の年金試算をするうえでは、いろいろなシナリオがあるのですが、出生率、死亡率、入国超過数が、どれも中くらいであり、経済成長は、過去30年を投影したものになると、推定しました。

| 出生率 | 低位 | 中位 | 高位 |

|---|---|---|---|

| 死亡率 | 低位 | 中位 | 高位 |

| 入国超過数 | 6.9万人 | 16.4万人 | 25万人 |

| 経済成長 | 過去30年投影 | 成長型経済移行 | 高成長 |

この場合、物価上昇率は0.8%ですが、物価上昇の影響を無視して計算しています。今回の検証の目的は、相対的な増減額を計算することですので、物価上昇は無視しても影響はありません。現役世代の実質賃金上昇率は0.5%です。

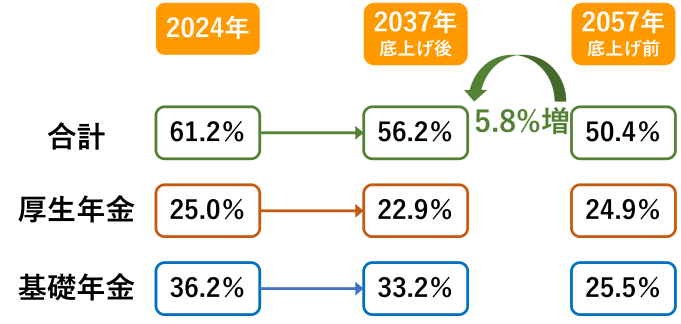

厚生労働省の財政検証の資料をもとに、所得代替率、つまり、現役世代の手取りに対する、年金支給額の割合は、モデル年金の場合には、底上げ前の50.4%から、底上げ後は56.2%になると仮定しています。

3.基礎年金底上げで、年金が増える?減る? シミュレーション結果

それでは、早速、年金は増えるのか、減るのか、シミュレーション結果を説明していきます。

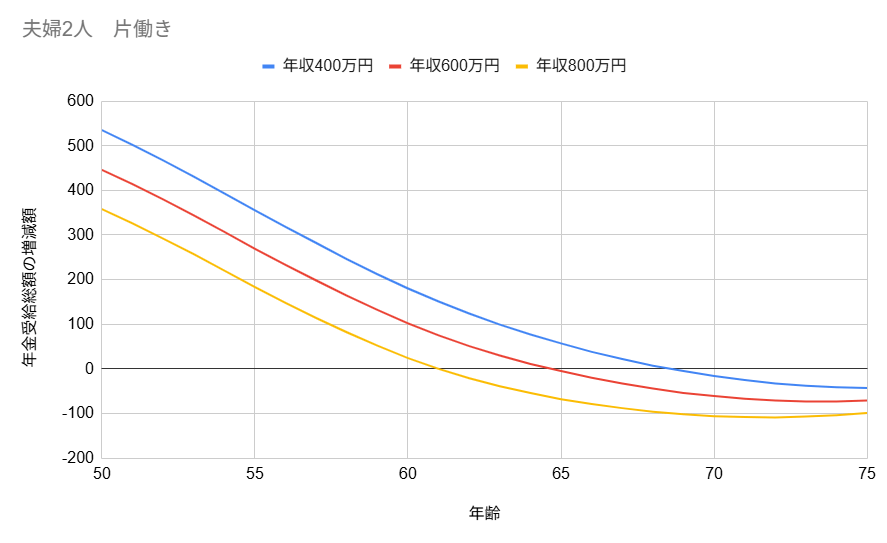

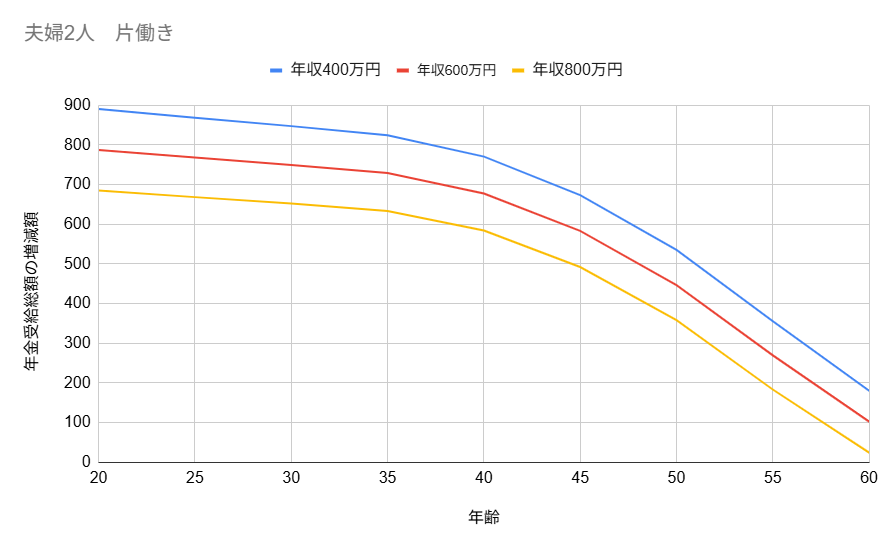

(1)夫婦2人-片働き

まずは、夫婦2人で片働きのケースからです。

50~75歳の検証結果

2025年時点の年齢ごとに、年収別にグラフ化しました。

年収が高い人ほど、また、年齢が高い人ほど、増額される金額が少なくなり、場合によってはマイナスとなります。年収400万円の場合、69歳以上からマイナスですが、年収600万円の場合、65歳以上からマイナス、年収800万円の場合、62歳以上からマイナスとなります。

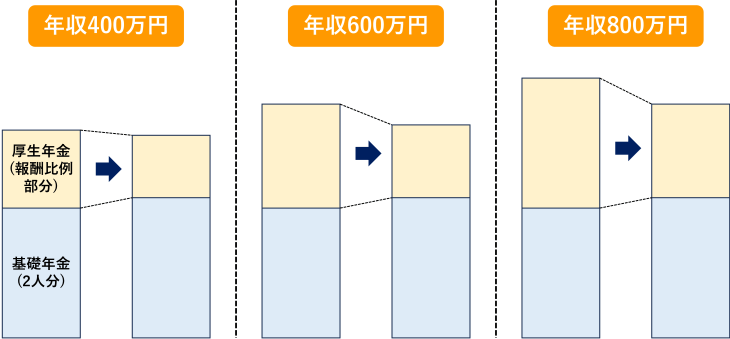

これは、年収が多い人ほど、厚生年金、報酬比例部分の割合が多いため、減る金額が多いことが要因です。どの年収でも、基礎年金は同じだけ、少し増えます。それに対して、厚生年金は、もともと多い人ほど、大きく減ります。なお、基礎年金は夫婦2人分ですので、基礎年金のほうが多くなっています。だいたい、年収800万円以上の人だと、現在、同じくらいになります。図はあくまでもイメージですので、正確な比率ではないことを、ご了承ください。

それぞれの年齢ごとの表も紹介しておきます。

| 生年月日 | 年齢 | 増減額(万円) | ||

|---|---|---|---|---|

| 年収400万円 | 年収600万円 | 年収800万円 | ||

| 1975 | 50 | 535 | 446 | 358 |

| 1974 | 51 | 502 | 414 | 326 |

| 1973 | 52 | 467 | 380 | 292 |

| 1972 | 53 | 431 | 344 | 257 |

| 1971 | 54 | 393 | 307 | 220 |

| 1970 | 55 | 355 | 269 | 183 |

| 1969 | 56 | 318 | 233 | 148 |

| 1968 | 57 | 282 | 198 | 114 |

| 1967 | 58 | 246 | 164 | 82 |

| 1966 | 59 | 212 | 132 | 52 |

| 1965 | 60 | 180 | 102 | 24 |

| 1964 | 61 | 151 | 75 | 0 |

| 1963 | 62 | 124 | 51 | -21 |

| 1962 | 63 | 99 | 30 | -39 |

| 1961 | 64 | 77 | 11 | -54 |

| 1960 | 65 | 57 | -5 | -68 |

| 1959 | 66 | 38 | -20 | -79 |

| 1958 | 67 | 22 | -33 | -88 |

| 1957 | 68 | 7 | -44 | -96 |

| 1956 | 69 | -5 | -54 | -102 |

| 1955 | 70 | -16 | -61 | -106 |

| 1954 | 71 | -25 | -67 | -108 |

| 1953 | 72 | -33 | -71 | -109 |

| 1952 | 73 | -38 | -73 | -107 |

| 1951 | 74 | -41 | -73 | -104 |

| 1950 | 75 | -43 | -71 | -99 |

なお、厚生労働省の試算とは、値がややずれており、こちらのほうが、若干、厳しめの結果となっています。厚生労働省がどのように計算したのか、詳細な情報がないため、比較検討が難しいのですが、大まかな傾向には差がないことを、ご理解ください。

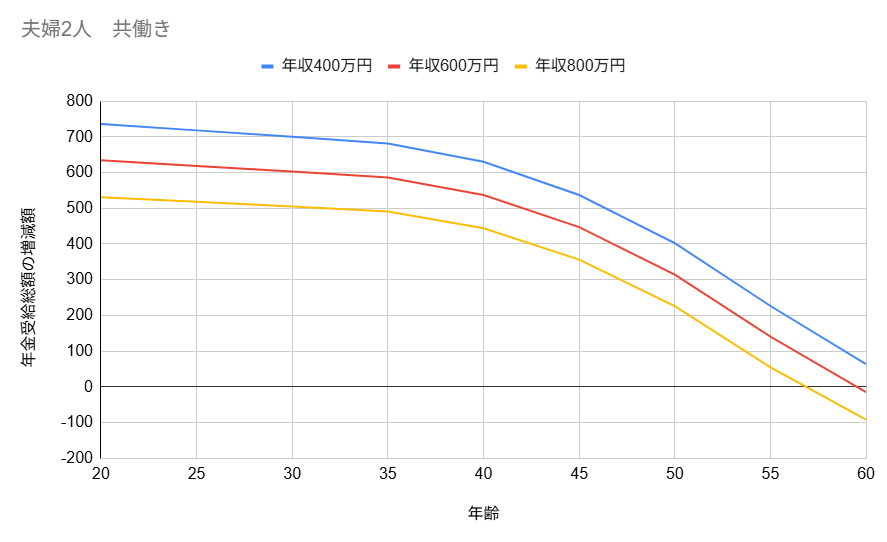

20~60歳の検証結果

次に、20歳から60歳までの、現役世代がどうなるかも検証しました。

どの年収でも、年金はプラスとなります。それでも、年収が高い人ほど、また、年齢が高い人ほど、増額される金額が少なくなります。

それぞれの年齢ごとの表も紹介しておきます。

| 生年月日 | 年齢 | 増減額(万円) | ||

|---|---|---|---|---|

| 年収400万円 | 年収600万円 | 年収800万円 | ||

| 2005 | 20 | 890 | 787 | 685 |

| 2000 | 25 | 868 | 768 | 668 |

| 1995 | 30 | 847 | 749 | 652 |

| 1990 | 35 | 824 | 729 | 633 |

| 1985 | 40 | 770 | 677 | 584 |

| 1980 | 45 | 673 | 583 | 492 |

| 1975 | 50 | 535 | 446 | 358 |

| 1970 | 55 | 355 | 269 | 183 |

| 1965 | 60 | 180 | 102 | 24 |

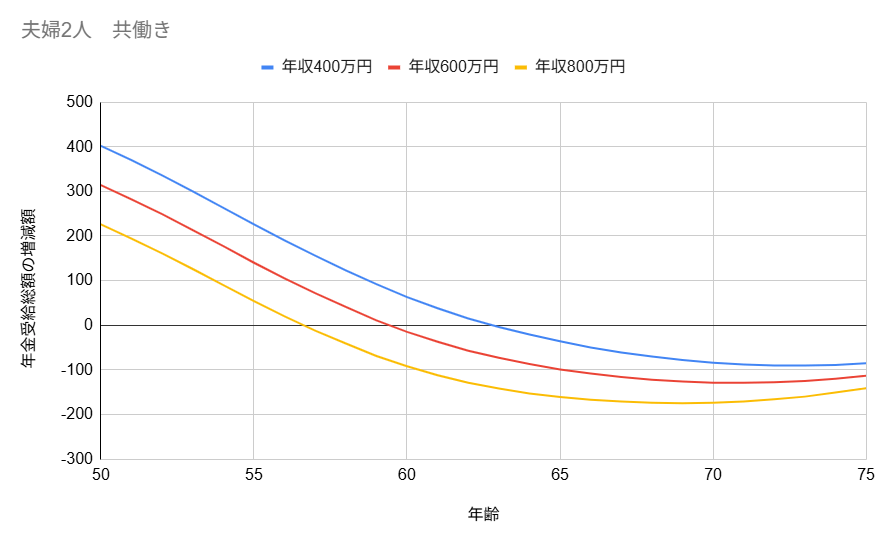

(2)夫婦2人-共働き

次は、夫婦2人で共働きのケースです。

50~75歳の検証結果

さきほどと傾向は同じですが、夫婦を合わせた年収が、片働きの場合より高い分、低い年齢でも年金がマイナスとなる傾向にあります。年収400万円の場合、63歳以上からマイナス、年収600万円の場合、60歳以上からマイナス、年収800万円の場合、57歳以上からマイナスとなります。

共働きだと、2人分を合わせた、厚生年金、報酬比例部分が多いので、どうしても減額される金額が多くなってしまいます。

夫婦2人-共働きの場合の、それぞれの年齢ごとの表です。

| 生年月日 | 年齢 | 増減額(万円) | ||

|---|---|---|---|---|

| 年収400万円 | 年収600万円 | 年収800万円 | ||

| 1975 | 50 | 402 | 314 | 226 |

| 1974 | 51 | 370 | 282 | 194 |

| 1973 | 52 | 336 | 249 | 161 |

| 1972 | 53 | 300 | 213 | 126 |

| 1971 | 54 | 263 | 177 | 90 |

| 1970 | 55 | 226 | 140 | 54 |

| 1969 | 56 | 190 | 105 | 20 |

| 1968 | 57 | 156 | 72 | -12 |

| 1967 | 58 | 123 | 41 | -41 |

| 1966 | 59 | 92 | 11 | -69 |

| 1965 | 60 | 63 | -15 | -92 |

| 1964 | 61 | 38 | -37 | -112 |

| 1963 | 62 | 15 | -57 | -129 |

| 1962 | 63 | -4 | -73 | -142 |

| 1961 | 64 | -21 | -87 | -153 |

| 1960 | 65 | -36 | -99 | -161 |

| 1959 | 66 | -50 | -108 | -167 |

| 1958 | 67 | -61 | -116 | -171 |

| 1957 | 68 | -70 | -122 | -174 |

| 1956 | 69 | -78 | -126 | -175 |

| 1955 | 70 | -84 | -129 | -174 |

| 1954 | 71 | -88 | -129 | -171 |

| 1953 | 72 | -90 | -128 | -166 |

| 1952 | 73 | -90 | -125 | -160 |

| 1951 | 74 | -89 | -120 | -151 |

| 1950 | 75 | -85 | -113 | -141 |

20~60歳の検証結果

20歳から60歳までの、現役世代についてです。

年収が高いと、60歳未満でもマイナスになるケースもあります。

20歳から60歳までの、それぞれの年齢ごとの表です。

| 生年月日 | 年齢 | 増減額(万円) | ||

|---|---|---|---|---|

| 年収400万円 | 年収600万円 | 年収800万円 | ||

| 2005 | 20 | 736 | 634 | 531 |

| 2000 | 25 | 718 | 618 | 518 |

| 1995 | 30 | 700 | 603 | 505 |

| 1990 | 35 | 681 | 586 | 491 |

| 1985 | 40 | 630 | 537 | 444 |

| 1980 | 45 | 537 | 447 | 356 |

| 1975 | 50 | 402 | 314 | 226 |

| 1970 | 55 | 226 | 140 | 54 |

| 1965 | 60 | 63 | -15 | -92 |

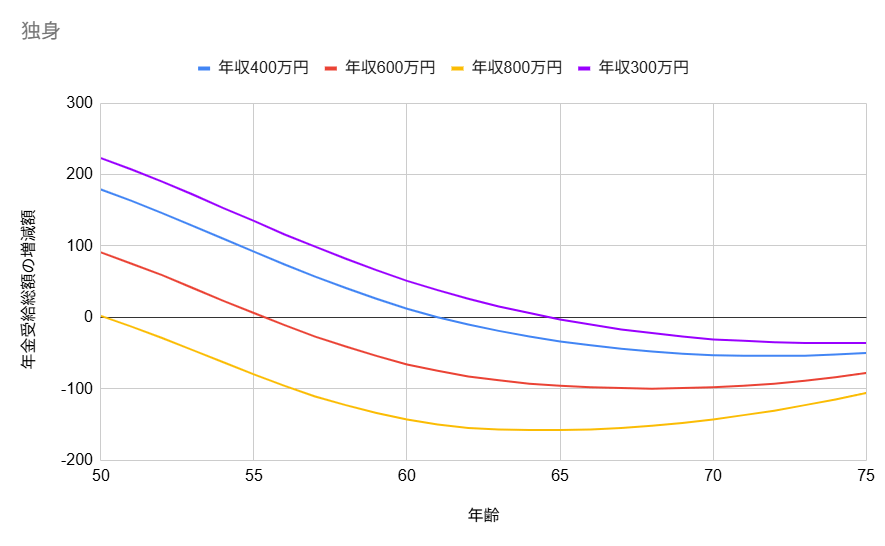

(3)独身

次は、独身のケースです。

50~75歳の検証結果

グラフを見るとマイナスだらけですね。年収400万円の場合、62歳以上からマイナスですが、年収600万円の場合、56歳以上からマイナス、年収800万円の場合、51歳以上からマイナスです。なんと、50代はほとんどマイナスではないでしょうか。

1970年以降生まれ、つまり、55歳以下は、就職氷河期世代です。就職氷河期対策のはずが、その期間に該当する人も、年収が高ければマイナスです。これは、独身いじめと捉えられても、仕方ないかもしれません。

65歳以下で年金が増えるのは、だいたい年収300万円以下の場合になります。今回の底上げは、年収300万円以下の人たちを、メインターゲットにしていると、考えられそうです。

独身の人は、基礎年金に対して、厚生年金の割合が多いため、年金底上げで年金が減るのは当然といえます。

ちなみに、年収が同じ夫婦や、年収が2人とも多いパワーカップルも同じことです。夫婦で、年収がほぼ同じなら、独身が2人いるのと同じ計算になるからです。

独身の場合の、それぞれの年齢ごとの表です。

| 生年月日 | 年齢 | 増減額(万円) | ||

|---|---|---|---|---|

| 年収400万円 | 年収600万円 | 年収800万円 | ||

| 1975 | 50 | 179 | 91 | 2 |

| 1974 | 51 | 163 | 75 | -13 |

| 1973 | 52 | 146 | 59 | -29 |

| 1972 | 53 | 128 | 41 | -46 |

| 1971 | 54 | 110 | 23 | -63 |

| 1970 | 55 | 92 | 6 | -80 |

| 1969 | 56 | 74 | -11 | -96 |

| 1968 | 57 | 57 | -27 | -111 |

| 1967 | 58 | 41 | -41 | -123 |

| 1966 | 59 | 26 | -54 | -134 |

| 1965 | 60 | 12 | -66 | -143 |

| 1964 | 61 | 0 | -75 | -150 |

| 1963 | 62 | -10 | -83 | -155 |

| 1962 | 63 | -19 | -88 | -157 |

| 1961 | 64 | -27 | -93 | -158 |

| 1960 | 65 | -34 | -96 | -158 |

| 1959 | 66 | -39 | -98 | -157 |

| 1958 | 67 | -44 | -99 | -155 |

| 1957 | 68 | -48 | -100 | -152 |

| 1956 | 69 | -51 | -99 | -148 |

| 1955 | 70 | -53 | -98 | -143 |

| 1954 | 71 | -54 | -96 | -137 |

| 1953 | 72 | -54 | -93 | -131 |

| 1952 | 73 | -54 | -89 | -123 |

| 1951 | 74 | -52 | -84 | -115 |

| 1950 | 75 | -50 | -78 | -106 |

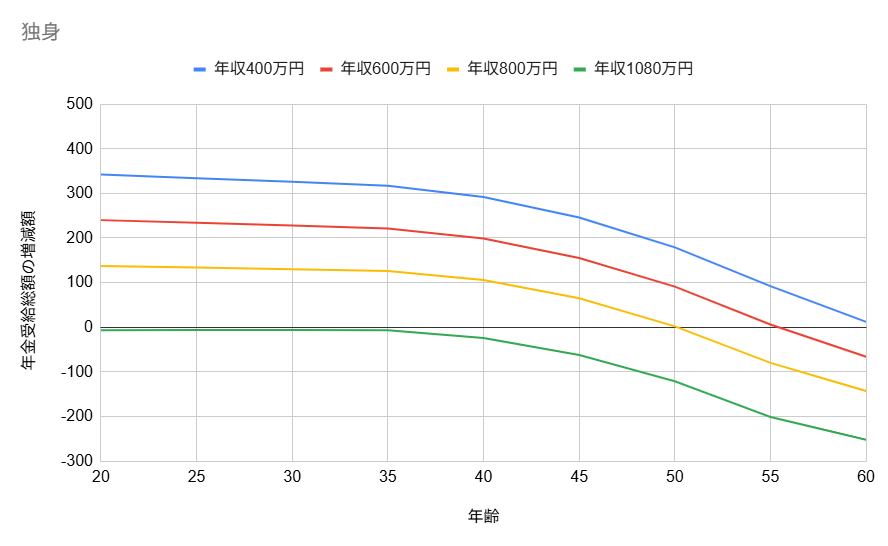

20~60歳の検証結果

独身の場合の、20歳から60歳までの、現役世代についてです。

年齢が若くてもあまり恩恵がありませんね。

参考までに、年収1080万円のケースもシミュレーションしてみました。これは、月給が65万円以上、2回の賞与がそれぞれ150万円以上のように、ほぼマックスに近い厚生年金保険料を払っているケースです。なんと、すべての年齢でマイナスです。日本では、高年収の人は冷遇されているようですね。

20歳から60歳までの、それぞれの年齢ごとの表です。

| 生年月日 | 年齢 | 増減額(万円) | ||

|---|---|---|---|---|

| 年収400万円 | 年収600万円 | 年収800万円 | ||

| 2005 | 20 | 342 | 240 | 137 |

| 2000 | 25 | 334 | 234 | 134 |

| 1995 | 30 | 326 | 228 | 130 |

| 1990 | 35 | 317 | 221 | 126 |

| 1985 | 40 | 292 | 199 | 106 |

| 1980 | 45 | 246 | 155 | 65 |

| 1975 | 50 | 179 | 91 | 2 |

| 1970 | 55 | 92 | 6 | -80 |

| 1965 | 60 | 12 | -66 | -143 |

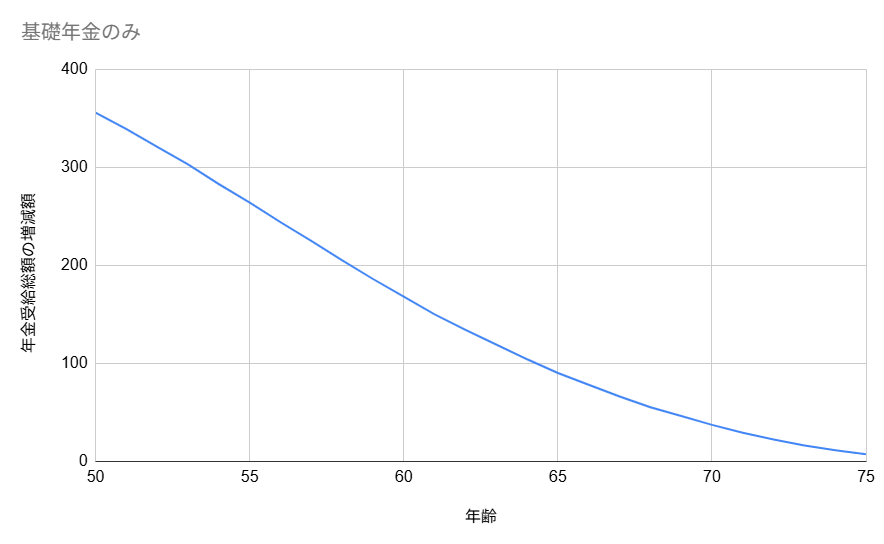

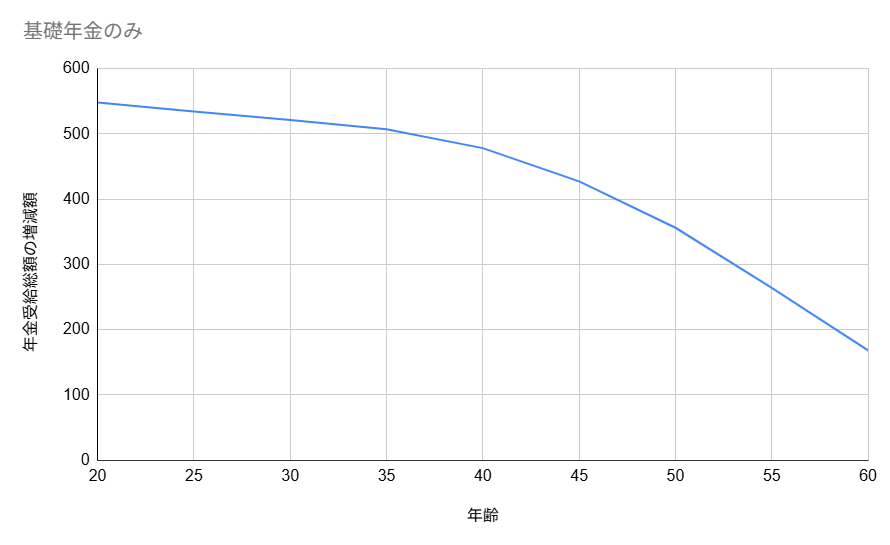

(4)基礎年金のみ

さいごは、基礎年金のみのケースです。

50~75歳の検証結果

すべての年齢で年金はプラスです。基礎年金を底上げしたのですから、プラスになって当たり前ですね。

すべての年齢で年金はプラスです。基礎年金を底上げしたのですから、プラスになって当たり前ですね。

基礎年金のみの場合の、それぞれの年齢ごとの表です。

| 生年月日 | 年齢 | 増減額(万円) |

|---|---|---|

| 1975 | 50 | 356 |

| 1974 | 51 | 339 |

| 1973 | 52 | 321 |

| 1972 | 53 | 303 |

| 1971 | 54 | 283 |

| 1970 | 55 | 264 |

| 1969 | 56 | 244 |

| 1968 | 57 | 225 |

| 1967 | 58 | 205 |

| 1966 | 59 | 186 |

| 1965 | 60 | 168 |

| 1964 | 61 | 150 |

| 1963 | 62 | 134 |

| 1962 | 63 | 119 |

| 1961 | 64 | 104 |

| 1960 | 65 | 90 |

| 1959 | 66 | 78 |

| 1958 | 67 | 66 |

| 1957 | 68 | 55 |

| 1956 | 69 | 46 |

| 1955 | 70 | 37 |

| 1954 | 71 | 29 |

| 1953 | 72 | 22 |

| 1952 | 73 | 16 |

| 1951 | 74 | 11 |

| 1950 | 75 | 7 |

20~60歳の検証結果

20歳から60歳までの、現役世代についても、すべての年齢で年金はプラスです。

20歳から60歳までのそれぞれの年齢ごとの表です。

| 生年月日 | 年齢 | 増減額(万円) |

|---|---|---|

| 2005 | 20 | 548 |

| 2000 | 25 | 534 |

| 1995 | 30 | 521 |

| 1990 | 35 | 507 |

| 1985 | 40 | 478 |

| 1980 | 45 | 427 |

| 1975 | 50 | 356 |

| 1970 | 55 | 264 |

| 1965 | 60 | 168 |

4.年金底上げで、なぜ、年金が増える人と減る人がいるの?

さいごに、年金底上げで、なぜ、年金が増える人と減る人がいるのかについて、理論的な解説をしておきます。

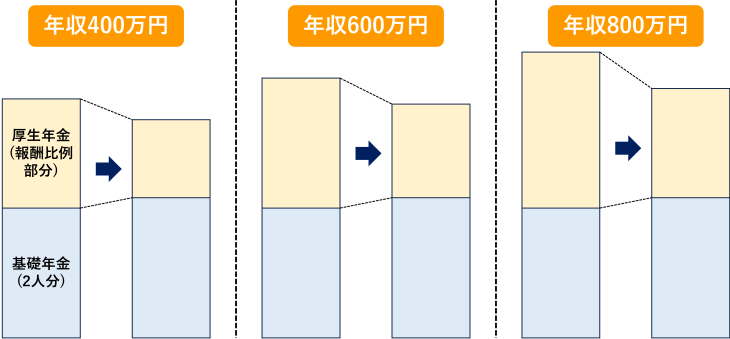

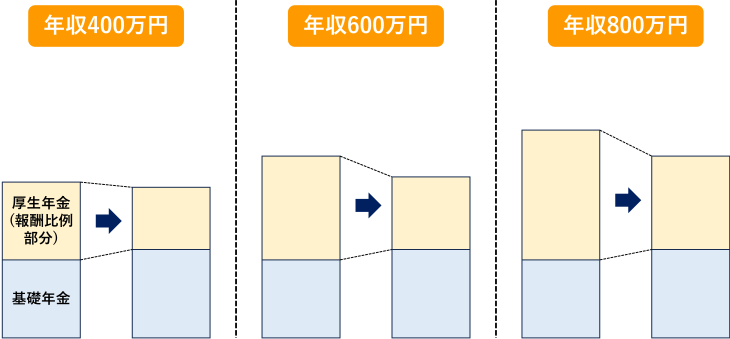

理由は2つあります。1つ目は、厚生年金が減り、基礎年金が増えるからです。これが、家族構成や年収による差につながります。

2つ目は、高齢者から若者に資産を移転するからです。これが、年齢による差につながります。

(1)厚生年金を減らし、基礎年金を増やす

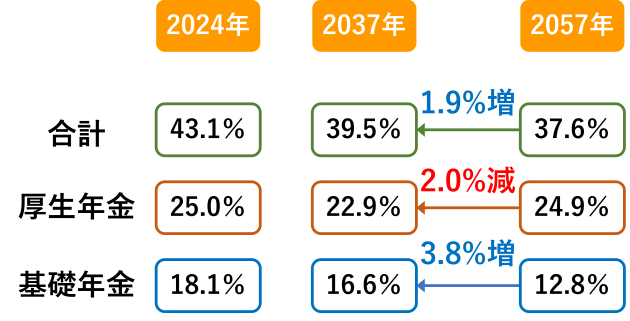

一つ目の理由ですが、当初の想定と比較すると、厚生年金は減って、基礎年金は増えるからです。

こちらは、1人分の所得代替率ですが、厚生年金は2.0%の減少となりますが、基礎年金は3.8%の増加となります。

基礎年金のみの人、また、厚生年金をもらっていても年収が低い人は、基礎年金の割合が多いため、年金が増えます。逆に、年収が高い人は、厚生年金の割合が多いため、年金が減ることになります。

(2)高齢者から若者世代に資産を移転する

2つ目の理由ですが、今回の、基礎年金底上げの大きな目的の一つが、世代間の調整を図ることだからです。就職氷河期世代が65歳になったときに、ちゃんと年金をもらえるようにします。

政府は、約20年前、100年安心の年金を実現するため、年金の支給額を徐々に下げて、2023年には、所得代替率を50%にするはずでしたが、デフレが続き、マクロ経済スライド、つまり、年金減額の仕組みが、何回かしか行われなかったため、実際には増えてしまいました。

そこで、年金をもらいすぎた高齢者から、若者世代に、年金を移転させます。とはいっても、すでに支給した年金を奪うことはできませんし、年齢で支給額に差をつけることも難しいので、年金をもらう期間の差をうまく利用します。

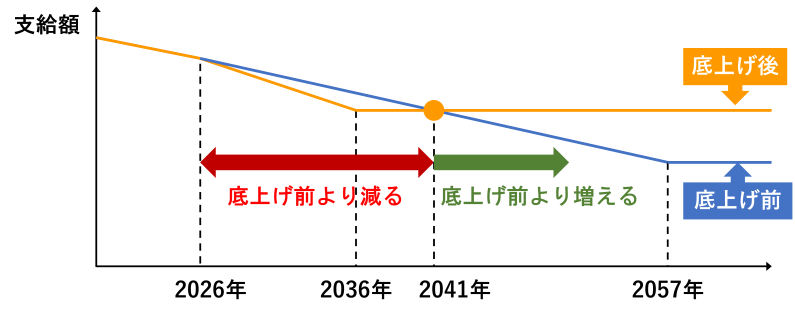

底上げ前と底上げ後の年金支給額の比較

底上げ前は、2057年にかけて、年金の支給額を少しずつ減らしていく予定でしたが、底上げ後は、2036年までの10年間、支給額を一気に減らし、その後は、減らさないようにします。すると、だいたい2040年までは、支給額が底上げ前より減りますが、2041年以降は、増えます。

高齢者は、この減った期間に、年金をもらう期間が多いので、もらう年金の総額が減ります。

一方、若者世代は、増える期間に、年金をもらう期間が多いので、もらう年金の総額が増えます。

ところで、厚生労働省の資料では、2026年からとなっていますが、実際は、2029年の財政検証を終えてからになりますので、早くとも、2030年以降の適用になると思われます。今回の検証は、あくまでも、予定通り、2026年から実施された場合のシミュレーションです。実際には遅れることで、将来、今回の検証より、もっと厳しい状況になります。

まとめ

今回は、基礎年金の底上げについて、それぞれの家族構成や年収、年齢ごとに、具体的に年金がいくら増えるのか、または減るのかを、独自でシミュレーションした結果を公開しました。

検証結果は、前提とするシナリオ次第で変わりますので、いろいろな想定が考えられると思います。