年金とは、老後や障害を負ったとき、あるいは家族の働き手が亡くなったときに、一定の金額のお金をもらえる仕組みのことです…[続きを読む]

老後の年金はいくらもらえる?計算方法と平均受給額

【速報】(2026/1/23)

2026年度(令和8年度)の支給額が発表されました。

国民年金は、月額70,608円(年額847,300円)、厚生年金は標準(夫婦2人世帯)で、月額237,279円(年額約284.7万円)です。

2026年度(令和8年度)の支給額が発表されました。

国民年金は、月額70,608円(年額847,300円)、厚生年金は標準(夫婦2人世帯)で、月額237,279円(年額約284.7万円)です。

老後の年金(老齢基礎年金と老齢厚生年金)はいくらもらえるのか? 具体的な金額や、計算方法、平均受給額をわかりやすく解説します。

目次

1.老後にもらえる年金の種類

老後にもらえる年金には「老齢基礎年金」と「老齢厚生年金」の2種類があります。

(1)老齢基礎年金(国民年金)

老齢基礎年金は、公的年金に10年以上加入していた全員が、65歳以降に受け取れる年金です。

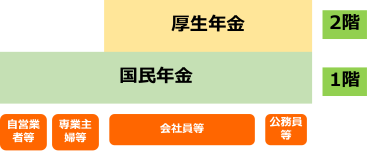

日本の公的年金制度は、簡単にいうと、「国民年金」と「厚生年金」の2つがあり、2階建て方式となっています。

「国民年金」は、フリーランス・自営業者、専業主婦(夫)等が加入する年金で、

「厚生年金」は、会社員・公務員等が加入する年金です。

老齢基礎年金は、国民年金に加入していた人も、厚生年金に加入していた人も、どちらももらうことができます。

厚生年金に加入して保険料を払っている人は、自動的に国民年金の保険料も払っていることになりますので、「2階建て方式」と表現しました。

(2)老齢厚生年金(厚生年金)

老齢厚生年金は、厚生年金に加入していた人だけが、原則的に、65歳以降に受け取れる年金です。

厚生年金に加入するのは、会社員・公務員等ですので、その人たちだけがもらえる年金です。

フリーランス・自営業者の人でも、過去に会社に勤務して、厚生年金に加入したことが一度でもある人は、厚生年金をもらえます。

老齢厚生年金をもらえる人は、老齢基礎年金も合わせてもらえます。

老齢基礎年金は、公的年金に加入していた全員がもらえる年金ですが、「国民年金に加入していた人がもらえる年金」と表現しているサイトや書籍もあります。その場合は、老齢厚生年金の中に、老齢基礎年金も含まれています。

「老齢厚生年金 平均受給額」と検索すると表示されるグラフ・資料等では、老齢基礎年金も含まれた金額になっています。

「老齢厚生年金 平均受給額」と検索すると表示されるグラフ・資料等では、老齢基礎年金も含まれた金額になっています。

2.老後にもらえる年金はいくら?

(1)老齢基礎年金はいくらもらえる?

老齢基礎年金の金額は、2026年度(令和8年度)は、月額70,608円、年額847,300円です(2025年度より、1.9%増額)。

(1956年(昭和31年)4月1日以前生まれの人は、月額70,408円、年額844,900円)。

金額は毎年、物価や賃金の変動に合わせて少しずつ変わります。

この金額は、20歳から60歳まで40年間フルで国民年金または厚生年金に加入した人がもらえる満額の金額です。

加入期間が40年よりも少ない人は、それに合わせて減らされます。

2025年度(令和7年度)は、月額69,308円、年額831,700円でした。

(1956年(昭和31年)4月1日以前生まれの人は、月額69,108円、年額829,300円)。

詳細な計算方法は「老齢基礎年金の計算方法」で解説します。

2025年度とは、2025年4月から2026年3月までのことをいいます。

つまり、2025年1月から3月までは2024年度の金額(月額68,000円、年額816,000円)、4月から12月までは2025年度の金額となります。

年金が振り込まれるのは偶数月の15日であり、前月と前々月の分が振り込まれます。

そのため、2月・4月に振り込まれる分は2024年度の金額、6月・8月・10月・12月に振り込まれる分は2025年度の金額となります。

つまり、2025年1月から3月までは2024年度の金額(月額68,000円、年額816,000円)、4月から12月までは2025年度の金額となります。

年金が振り込まれるのは偶数月の15日であり、前月と前々月の分が振り込まれます。

そのため、2月・4月に振り込まれる分は2024年度の金額、6月・8月・10月・12月に振り込まれる分は2025年度の金額となります。

(2)老齢厚生年金はいくらもらえる?

老齢厚生年金の金額は、会社員・公務員等として勤務した期間と年収によって決まります。

たとえば、仮にずっと年収500万円で40年間勤務したとすると、老齢厚生年金は月額91,350円、年額1,096,200円となります。

この金額は、老齢厚生年金だけの金額ですので、老齢基礎年金と合わせると、月額161,958円、年額1,943,500円となります(2026年度)。

※再評価率・改定率を考慮して計算すると、老齢厚生年金は月額86,234円、年額1,034,813円となります。こちらが実際の支給額です。

老齢厚生年金の金額は、年収と勤務期間に比例しますので、単純に考えると、年収1000万円の人なら2倍、勤務期間が20年の人なら半額になります(実際には少し違いますが、ここでは割愛しています)。

詳細な計算方法は「老齢厚生年金の計算方法」で解説します。

なお、日本年金機構では、2026年度(令和8年度)、平均的な収入(賞与含む月額45.5万円)であった夫婦2人(妻は基礎年金のみ)の受給額は、月額237,279円(年額約284.7万円)であると発表しています。

※2025年度(令和7年度)は、平均的な収入(賞与含む月額45.5万円)であった夫婦2人(妻は基礎年金のみ)の受給額は、月額232,784円

3.老後にもらえる年金額の計算方法

(1)老齢基礎年金の計算方法

老齢基礎年金の金額は、国民年金または厚生年金に加入して保険料を払った期間によって決まります。

2026年度の場合、簡単に書くと、このような式になります。

847,300円(※) ✕ (保険料を納付した月数÷480)

※1956年(昭和31年)4月1日以前生まれの人は、845,300円

たとえば、22歳まで学生で2年間未納期間がある場合は、保険料を支払った期間は38年間ですので、

847,300円 ✕ (38年×12ヶ月÷480)= 804,935円

となります。

国民年金保険料を免除・減額された期間は別途計算する

より正確に計算するには、国民年金保険料を免除・減額された期間を別途計算する必要があります。

国民年金に加入している人は、経済状況に応じて、国民年金保険料の全額免除・減額を受けることができます。

「4分の1免除」「半額免除」「4分の3免除」「全額免除」の4種類があります。

これらの免除された期間(月数)に対して、以下の値をかけます。

| 2009年4月以降 | 2009年3月以前 | |

|---|---|---|

| 4分の1免除 | 7/8 | 5/6 |

| 半額免除 | 6/8(3/4) | 4/6(2/3) |

| 4分の3免除 | 5/8 | 3/6(1/2) |

| 全額免除 | 4/8(1/2) | 2/6(1/3) |

なお、学生納付特例、納付猶予の期間は、保険料を免除された期間には含まれませんが、追納した場合は、保険料を支払った期間に含まれます。

専業主婦(夫)など、第3号被保険者であった期間は、保険料を支払った期間に含まれます。

たとえば、2020年にコロナ禍で2年間全額免除を受け、残りの38年間は保険料を支払った場合は、このように計算します。

847,300円 ✕ (38年×12ヶ月+2年×12ヶ月×1/2)÷480 = 826,118円(1円未満四捨五入)

【補足】

なぜ、このように複雑な割合を乗じるかというと、基礎年金は、自分が支払った保険料と国の負担(国庫負担)によって支払われるからです。

2009年4月以降は、国が半分負担するので、保険料を全額免除されても半分は支払われます。2009年3月以前は、国の負担割合は3分の1でしたので、保険料を全額免除されたら3分の1が支払われます。

なぜ、このように複雑な割合を乗じるかというと、基礎年金は、自分が支払った保険料と国の負担(国庫負担)によって支払われるからです。

2009年4月以降は、国が半分負担するので、保険料を全額免除されても半分は支払われます。2009年3月以前は、国の負担割合は3分の1でしたので、保険料を全額免除されたら3分の1が支払われます。

(2)老齢厚生年金の計算方法

老齢厚生年金の金額は、年収(給与+賞与の金額)と、勤務した期間(厚生年金に加入していた期間)によって決まります。

計算方法は、2003年(平成15年)4月を境に異なります。

2003年(平成15年)3月以前

平均標準報酬月額(※) × 7.125/1000 × 厚生年金の加入期間の月数

「平均標準報酬月額」とは、簡単にいうと、賞与を含まない給料だけの毎月の平均額です。

たとえば、月給30万円、年間の賞与合計120万円で年収480万円の人の場合、平均標準報酬月額は30万円です。

2025年時点でだいたい40代以上の人は、この期間も計算が必要なことになります。

2003年(平成15年)4月以前

平均標準報酬額(※) × 5.481/1000 × 厚生年金の加入期間の月数

「平均標準報酬額」とは、簡単にいうと、給料と賞与を含む毎月の平均額です。

たとえば、月給30万円、年間の賞与合計120万円で年収480万円の人の場合、平均標準報酬額は40万円です。

当初は賞与を含めないで計算していましたが、賞与の割合が多い場合、保険料が安くなる一方で将来もらえる年金が少なくなるなど不公平感がありましたので、2003年4月以降は、賞与も含めることになりました。

最後に、両方の期間をそれぞれ計算して合計します。

ここでは、わかりやすくするために、2003年4月以降入社の人が、ずっと年収500万円(月額416,666円)で40年間働いた場合の、老齢厚生年金を計算してみます。

416,666円 × 5.481/1000 × 480ヶ月 = 1,096,198円 ⇒ 1,096,200円(100円未満は四捨五入)

実際には、ずっと年収が同じ人はいませんので、毎月ごとの給与(正確には標準報酬月額)を足し合わせて計算します。また、1990年代のバブル以前は物価・賃金が上昇しており、2022年以降も物価・賃金が上昇していますので、現在の金額に換算するための係数をかけて計算します。

再評価率・改定率

現在はインフレのため、過去の給料額を現在に変換すると少し高くなります。これを調整するのが再評価率です。

また、インフレの影響と、マクロ経済スライドの影響を調整するのが、改定率です。

実際には、再評価率と改定率を乗じて計算します。

2025年の年金額の計算に利用する再評価率は0.926、改定率は1.9%です(2026年度の再評価率は未発表)。

再評価率×改定率= 0.926 × 1.9% = 0.944(小数点第4位以下は四捨五入)

実際の厚生年金額= 1,096,200円 × 0.944 = 1,034,813円 ⇒ 1,034,800円(100円未満は四捨五入)

実際の厚生年金額= 1,096,200円 × 0.944 = 1,034,813円 ⇒ 1,034,800円(100円未満は四捨五入)

老齢厚生年金の加算額

老齢厚生年金には、上記のほかに、場合に応じて、下記のように様々な加算額があります。今回は計算を省略します。

- 特別支給の老齢厚生年金の定額部分:男性で1949年4月1日以前生まれ、女性で1954年4月1日以前生まれの方は、65歳より以前にもらえる厚生年金の中に、定額部分(老齢基礎年金とほぼ同じくらいの金額)も含まれている。

- 経過的加算:厚生年金の加入期間が40年未満の人は、年間約2万円が加算される。

- 加給年金:65歳未満の配偶者がいる人は、年間約40万円が加算される。

(3)老齢厚生年金の超簡単な計算式

ここで、老齢厚生年金の超簡単な計算方法を紹介しておきます(2003年4月以降限定です)。

百万円単位の年収 × 5481 × 勤務した期間の年数 = 老齢厚生年金の年額

「5481」⇒「5500」と省略してもOKです。

たとえば、年収500万円で40年間働いた場合は、

5 × 5500 × 40 ≒ 年額約110万円

です。

4.老後にもらえる年金の平均受給額、みんないくらもらっている?

厚生労働省発表の最新のデータを引用します。

【引用】厚生労働省:令和6年度 厚生年金保険・国民年金事業の概況

(1)老齢基礎年金(国民年金)の平均受給額(月額)

2024年度(令和6年度)の老齢基礎年金(国民年金)の平均受給額(月額)は、59,310円です(25年以上の加入期間がある、すでに基礎年金をもらっている人の平均)。

2024年度に新たに65歳になった人の平均受給額は、56,337円です。

また、厚生年金や共済の加入期間がなく、老齢基礎年金だけしか受給しない人の平均受給額は、54,412円です。

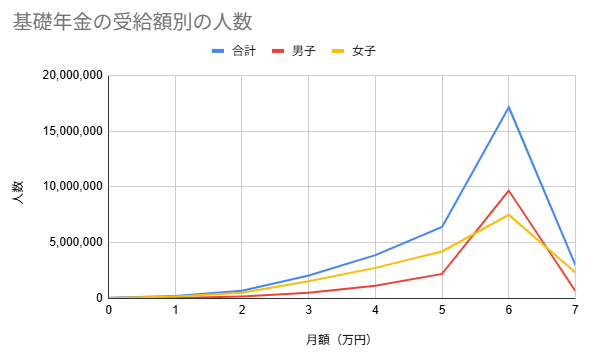

老齢基礎年金の月額の受給額別の人数をグラフにしてみました。

全体および男子・女子とも6万円代がピークであり、ほぼ満額に近い金額をもらっている人が一番多いと考えられます。ただ、満額をもらえていない人も半分以上存在します。

(7万円を超えている人がいるのは、被用者年金(企業や官公庁に勤めている人が加入する年金)の分が上乗せされているためです。)

(2)老齢厚生年金(厚生年金)の平均受給額(月額)、金額別の人数

2024年度(令和6年度)の老齢厚生年金(厚生年金)の平均受給額(月額)は、151,142円です(老齢基礎年金の金額も含む)。

老齢基礎年金も受給している人の平均受給額は、154,598円です。こちらのほうが一般的な人に近い値でしょう。

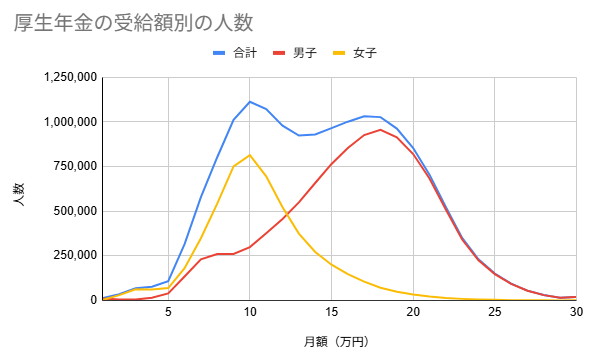

老齢厚生年金の月額の受給額別の人数をグラフにしてみました。

全体平均は約15万円ですが、男子だけでは18~19万円がピーク、女子だけでは10~11万円がピークとなっています。

【無料】公的年金受給額の計算シミュレーションツール

ご自分がもらえる公的年金(老齢基礎年金、老齢厚生年金)の受給額を計算シミュレーションできるツールを無料で提供しています。ご自由にご利用ください。

【参考】老齢基礎年金の受給額の過去推移

老齢基礎年金の受給額は毎年変更されます。過去の各年度ごとの推移です。

| 年度 |

1956年4月2日以降生まれ

|

1956年4月1日以前生まれ

|

||

|---|---|---|---|---|

| 月額 | 年額 | 月額 | 年額 | |

| 2008年度 | 66,008 | 792,100 | 66,008 | 792,100 |

| 2009年度 | 66,008 | 792,100 | 66,008 | 792,100 |

| 2010年度 | 66,008 | 792,100 | 66,008 | 792,100 |

| 2011年度 | 65,741 | 788,900 | 65,741 | 788,900 |

| 2012年度 | 65,541 | 786,500 | 65,541 | 786,500 |

| 2013年度 (4~9月) |

65,541 | 786,500 | 65,541 | 786,500 |

| 2013年度 (10~3月) |

64,875 | 778,500 | 64,875 | 778,500 |

| 2014年度 | 64,400 | 772,800 | 64,400 | 772,800 |

| 2015年度 | 65,008 | 780,100 | 65,008 | 780,100 |

| 2016年度 | 65,008 | 780,100 | 65,008 | 780,100 |

| 2017年度 | 64,941 | 779,300 | 64,941 | 779,300 |

| 2018年度 | 64,941 | 779,300 | 64,941 | 779,300 |

| 2019年度 | 65,008 | 780,100 | 65,008 | 780,100 |

| 2020年度 | 65,141 | 781,700 | 65,141 | 781,700 |

| 2021年度 | 65,075 | 780,900 | 65,075 | 780,900 |

| 2022年度 | 64,816 | 777,800 | 64,816 | 777,800 |

| 2023年度 | 66,250 | 795,000 | 66,050 | 792,600 |

| 2024年度 | 68,000 | 816,000 | 67,808 | 813,700 |

| 2025年度 | 69,308 | 831,700 | 69,108 | 829,300 |

| 2026年度 | 70,608 | 847,300 | 70,408 | 845,300 |

※1956年4月2日以降生まれ、1956年4月1日以前生まれのどちらも、2022年度までは同じ金額です。

※年金支給額の1円未満の端数は、50銭未満は切り捨て、50銭以上は切り上げます。切り捨てられた端数の合計額は2月に加算して支給されます。

本ページで説明した内容について、拙著『知れば知るほど得する年金の本』(三笠書房、CFP 服部貞昭 著)でさらに詳しく解説しています。

東京大学大学院電子工学専攻(修士課程)修了。

CFP®(日本FP協会認定)、日商簿記検定1級。

税理士試験 財務諸表論 科目合格。

ベンチャーIT企業のCTOおよび会計・経理を10年以上担当。

税金やお金に関することが大好きで、関連記事を2000本以上、執筆・監修。

エンジニアでもあり、賞与計算ツールなど各種ツールも開発。

著書「届け出だけでもらえるお金大全」「知れば知るほど得する年金の本」

服部 貞昭 プロフィール

この監修者の記事一覧

CFP®(日本FP協会認定)、日商簿記検定1級。

税理士試験 財務諸表論 科目合格。

ベンチャーIT企業のCTOおよび会計・経理を10年以上担当。

税金やお金に関することが大好きで、関連記事を2000本以上、執筆・監修。

エンジニアでもあり、賞与計算ツールなど各種ツールも開発。

著書「届け出だけでもらえるお金大全」「知れば知るほど得する年金の本」