老後の年金はいくらもらえる?計算方法と平均受給額

老後の年金(老齢基礎年金と老齢厚生年金)はいくらもらえるのか? 具体的な金額や、計算方法、平均受給額をわかりやすく解…[続きを読む]

年金とは、老後や障害を負ったとき、あるいは家族の働き手が亡くなったときに、一定の金額のお金をもらえる仕組みのことです。

人生には、病気やケガで突然働けなくなるなど思わぬトラブルが起きる可能性がありますが、そうした場合に経済的に困らないように、みんなでお金を出して支え合うのが年金制度です。

公的年金(国民年金・厚生年金)の仕組みについて、わかりやすく解説します。

目次

日本の年金制度には大きく分けて「公的年金」と「私的年金」があります。

「公的年金」とは、 国が運営し、法律ですべての国民に加入が義務づけられている年金制度です。

国民年金と厚生年金の2種類があり、「老齢」「障害」「家族の死亡」という3つのリスクに対応します。もらえる金額は、加入した期間と払った保険料によって決まります。

「私的年金」とは、企業や個人が任意で加入する年金制度の総称です。企業型確定拠出年金(企業型DC)、確定給付企業年金(DB)、個人型確定拠出年金(iDeCo)などがこれにあたります。公的年金を補う目的で利用され、掛金や運用成果によって将来もらえる金額が決まります。

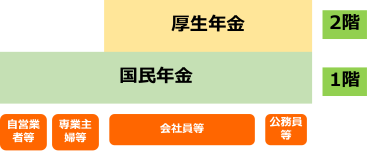

日本の公的年金は、20歳以上の全員が加入する国民年金と、会社員や公務員が加入する厚生年金の2種類があります。会社員・公務員は、国民年金と厚生年金の両方に加入しますので、「2階建て構造」と言われたりします。

日本に住む20歳以上60歳未満のすべての人が加入する年金です。年金の土台となる部分であり、「基礎年金」とも呼ばれ、2階建て構造の1階部分です。加入者は、2025年3月(令和6年度末)時点で、6755万人います。

加入する人の職業に応じて、国民年金には「第1号被保険者」「第2号被保険者」「第3号被保険者」の3種類の加入者がいます。

自営業者やフリーランス、学生、無職の方など、厚生年金に加入していない20歳以上60歳未満の人が該当します。自分で国民年金保険料を支払います。加入者数は1368万人で全体の約2割です。

会社員や公務員など、厚生年金に加入している人です。給与から厚生年金保険料が天引きされる仕組みで、保険料は会社と本人で折半します。加入者数は4746万人で全体の約7割と最も多いです。

第2号被保険者(会社員や公務員など)に扶養される年収130万円未満の配偶者で、20歳以上60歳未満の人が該当します。国民年金保険料をまったく払わなくても、将来、年金をもらえます。専業主婦(夫)が多いことから、「主婦年金(主夫年金)」と呼ばれることもあります。加入者数は641万人で全体の約1割です。ここ近年、減少しています。

ここまで説明したように、国民年金には全員が加入するのですが、手続き上は、自営業者やフリーランスの第1号被保険者のみが、国民年金に加入する手続きをします。会社員・公務員である第2号被保険者と、その人に扶養されている配偶者である第3号被保険者は、勤務先で手続きをしますので、自分で国民年金に加入する手続きは行いません。そのため、一般的には、国民年金は、自営業者・フリーランスが加入する年金という扱いになっています。

会社員や公務員など、給与をもらって働く人が国民年金に加えて加入する年金です。2階建て構造の2階部分です。国民年金だけ加入している人と比較して、将来、上乗せされた年金をもらうことができます。

公的年金では「老齢」「障害」「死亡(遺族)」という3つのリスクに対して、それぞれ年金をもらうことができます。

一定の年齢(原則65歳)に達したときにもらえる年金です。

国民年金に加入した期間に応じて「老齢基礎年金」をもらえます。国民年金に40年間加入した人は、2026年度(令和8年度)時点では、年間約84.7万円(毎月7万608円)をもらえます。この金額が老齢基礎年金の上限で「満額」と呼ばれます。

会社員・公務員で厚生年金に加入していた期間がある人は、さらに「老齢厚生年金」も上乗せしてもらえます。老齢厚生年金のもらえる金額は、勤務した期間とその間の年収によって決まります。仮に、40年間年収500万円で勤務したとすると、年間約110万円(毎月約9万1000円)もらえます。老齢基礎年金と老齢厚生年金を合わせると、年間約195万円(毎月約16万円)となります。

2024年度末(令和6年度末)時点で、老齢年金をもらっている人は約3941万人います。

病気やケガで一定以上の障害の状態(障害等級1級~3級)になったときにもらえる年金です。国民年金からは「障害基礎年金」、厚生年金からは「障害厚生年金」をもらえます。障害年金をもらっている人は約231万人います。

年金に加入している現役世代の人や年金をもらっている人が亡くなったとき、残された家族がもらえる年金です。国民年金からは「遺族基礎年金」、厚生年金からは「遺族厚生年金」をもらえ、遺族の生活を保障する役割を果たします。遺族年金をもらっている人は約678万人います。国民の約18人に1人がもらっている計算になります。意外と多くの人が、年金で生活を支えられているのです。

公的年金は「世代間扶養」を基本としており、現役世代が支払う保険料を、高齢者や障害を負った方への年金給付に回す仕組みです。これを「賦課方式」といいます。

また、自分が現役時代に支払った保険料が多いほど将来もらえる年金額が多くなります。特に厚生年金は給与の金額に応じて保険料やもらえる年金額が変わります。

自営業者・フリーランスなど国民年金の第1号被保険者の方は、全員一律で定額の国民年金保険料を自分で支払います。2025年度(令和7年度)は月額1万7920円(年間約21.5万円)です。現役時代の平均給料や物価に応じて毎年少しずつ変わります。

経済的に厳しい場合は「免除・猶予制度」や「学生納付特例制度」を利用できますが、免除や猶予を受けた期間は将来受け取れる年金額が少なくなる可能性があります。

会社員や公務員である第2号被保険者の方は、給与から厚生年金保険料が天引きされます。簡単にいうと給料の18.3%ですが、会社と折半して支払いますので、本人の負担は、9.15%となります。仮に、月給30万円なら本人の負担は約2.7万円です。

給料が多いほど支払う保険料が増えますが、一方で、将来もらえる年金額もその分増えます。厚生年金保険料を支払うと、国民年金保険料も支払ったことになり、老後に老齢基礎年金ももらうことができます。

会社員の方に扶養されている配偶者(第3号被保険者)の方は、国民年金保険料を一円も払わずに、老後に老齢基礎年金をもらうことができます。ただ、共働きの夫婦からすると不公平感があり、将来的に廃止してはどうかという意見が一部から出ています。