106万円の壁が撤廃されるとどうなる?誰にどんな影響がある?

「106万円の壁」が撤廃されるとどうなるのでしょうか? 「106万円の壁」が撤廃されたときの影響や、影響がある人の条…[続きを読む]

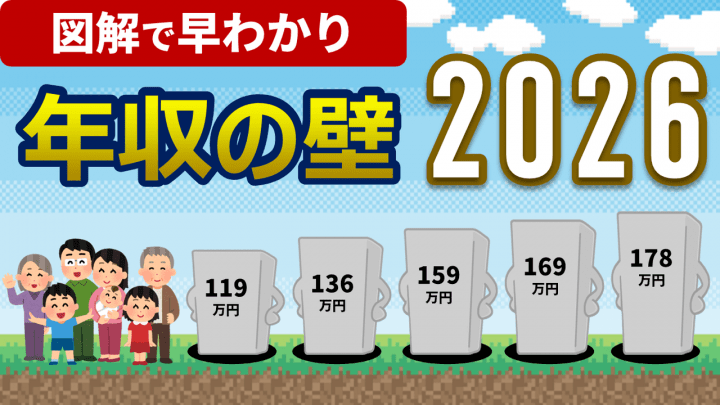

2026年、また、年収の壁が変わります。新しい年収の壁が次々と登場します。

2025年も年収の壁が変わったばかりで、ややこしいのに、さらに壁が変わります。

そこで、今回、本人、配偶者、扶養家族、大学生にわけて、それぞれの年収の壁がどうなるか、詳しく解説していきます。

目次

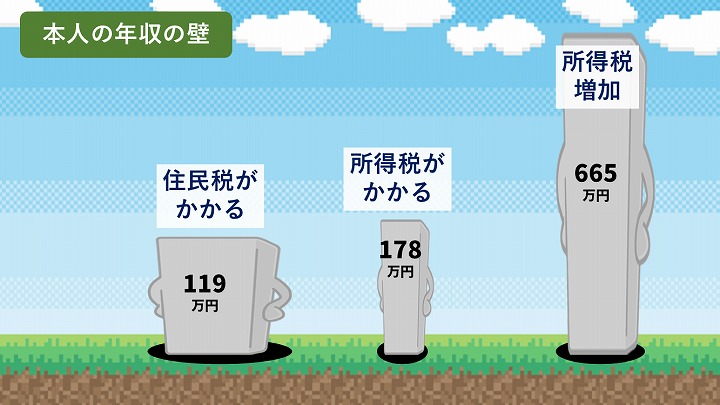

まずは、本人の年収の壁からです。独身の人や、働いている人、扶養に入っていない人が対象です。

本人の年収の壁はこちらです。106万円の壁は変わりませんが、119万円、178万円、665万円の壁が、新しく登場しました。

| 壁の種類 | 2025年 (改正前) |

2026年 (改正後) |

|---|---|---|

| 社会保険に入る(※) | 106万円(同じ) | 106万円(同じ) (ほぼ消滅) |

| 住民税がかかる | 110万円 | 119万円 |

| 所得税がかかる | 160万円 | 178万円 |

| 所得税が増える | 200万円 | 665万円 |

※従業員数51人以上の企業で働く場合

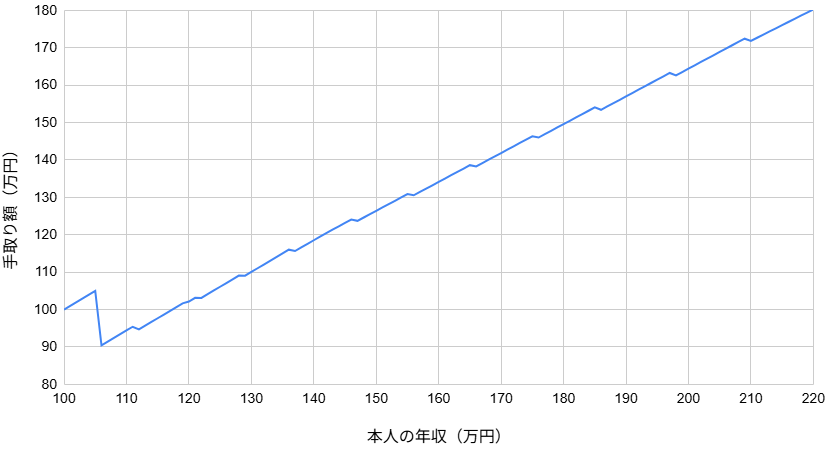

最初に、106万円の壁です。社会保険に入る壁です。昨年同様、今回の改正で、金額は変わりませんが、一番低い壁になってしまいました。

106万円の壁を超えて、社会保険に加入すると、社会保険料の負担が発生します。

たとえば、パートで働いているとします。年収が106万円を超えたとたんに、手取りが、14万円くらい一気にダウンします。

※年収106万円から社会保険に加入。雇用保険にも加入。40歳未満。令和8年度・協会けんぽ東京の社会保険料率で計算。

元の手取りに回復するのは、年収が、だいたい124万円のときです。

ただし、年収が106万円を超えて、社会保険に加入するのは、従業員が51人以上の企業で働いている場合です。それより小さい会社で働いている場合は、今のところ関係ありません。

ちなみに、社会保険に加入するもう一つの条件として、「週20時間以上」という条件があります。2025年10月、最低賃金があがり、全国で最も低い金額でも1023円(宮崎・沖縄)となりました。そのため、週20時間以上働くと、年収106万円を超えてしまいますので、実質的には、106万円の壁は、もはや意味をなさなくなりました。法的にはまだ残っていますが、106万円の壁は、2026年10月に撤廃予定となっています。

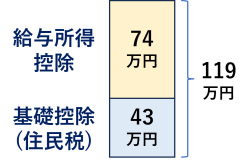

次は、119万円の壁です。住民税がかかる壁です。2026年の改正で、110万円から、119万円に変わりました。

住民税の基礎控除は43万円のままで以前と変わりません。給与所得控除の最低ラインが、65万円→74万円に引き上げられたことで、住民税が非課税になる年収は、合計すると、119万円となります。

独身の人や、扶養家族がいない人の場合、年収が119万円を超えると、住民税がかかります。つまり、住民税非課税でなくなります。

住民税非課税世帯の場合は、次のように、給付金をもらえたり、国民健康保険料や医療費が安くなったりと、たくさんの優遇措置があります。

でも、年収が119万円を超えると、これらの優遇措置が、ほとんど全部なくなりますので、影響はかなり大きいです。

ちなみに、住民税がかかる壁は、地域によって少し違います。東京都23区、大阪市など、都心部では119万円ですが、地方では、112万円、115.5万円、116万円のところもあります。

| 区分 | 住民税非課税の 年収のライン |

市区町村の例 |

|---|---|---|

| 1級地 | 119万円 | 東京都23区、大阪市、札幌市など |

| 2級地 | 115.5万円 (116万円) |

伊勢原市、奈良市、那覇市など |

| 3級地 | 112万円 | 秩父市、阪南市、栃木市など |

お住まいの市区町村の、住民税非課税の年収については、役所のホームページ等をご覧ください。

あと、2026年に払う住民税は、2025年の収入に対するものですので、2026年は、変わりません。2027年に払う住民税から、119万円の壁に変わります。

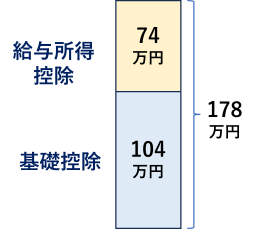

次は、178万円の壁です。所得税がかかる壁です。2026年の改正で、160万円→178万円にあがりました。

基礎控除の最高額が、95万円から104万円に引き上げられました。さらに、給与所得控除の最低額も、74万円に引き上げられましたので、合計すると178万円になります。

年収が178万円を超えると、所得税がかかるようになりますが、影響は小さいです。仮に年収179万円になっても、かかる所得税は500円です。あまり心配する必要はないでしょう。

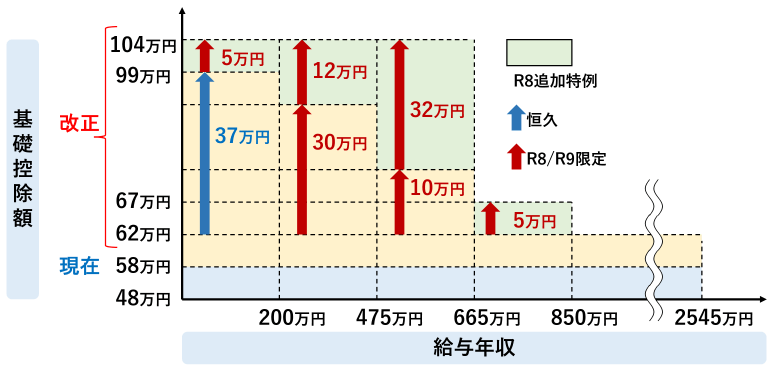

さいごは、665万円の壁です。所得税が増える壁です。2026年の改正で、200万円→665万円にあがりました。

年収665万円を超えると、基礎控除が67万円となり、一気に37万円も減ります。

すると、所得税が増えるので、手取りが、37,000円、減ります。年収が669万円を超えれば、手取りが回復しますので、そこまで影響は大きくありませんが、ギリギリ超えてしまった人は、ちょっとショックかもしれませn。

ちなみに、上の図で、緑色の部分は最初の2年間限定で、2026年と2027年だけ、上乗せされています。2028年以降は未確定ですが、限定措置がなくなると、年収665万円の壁から年収200万円の壁に戻ります。

壁の影響の大きさでみると、こんな感じだと思ってください。

119万円の壁を超えると、住民税非課税でなくなるので、まあまあ影響が大きいです。

あとは、それほど気にしなくてもよいでしょう。

今まであった106万円の壁は、事実上、消滅しました。

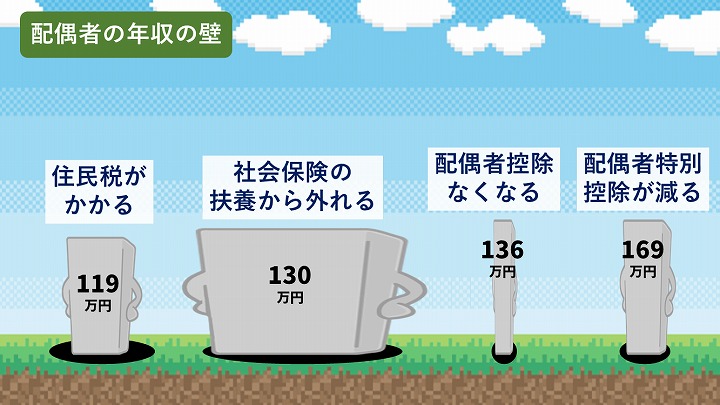

ここからは、配偶者の年収の壁についてです。専業主婦などで、扶養に入っている人が対象です。

配偶者の年収の壁はこちらです。106万円と、130万円の壁は変わりませんが、169万円の壁が、新しく登場しました。住民税の119万円と、所得税の178万円については、本人の年収の壁と同じですので、説明は省略します。

| 壁の種類 | 2025年 (改正前) |

2026年 (改正後) |

|---|---|---|

| 社会保険に入る(※) | 106万円(同じ) | 106万円(同じ) (ほぼ消滅) |

| 住民税がかかる | 110万円 | 119万円 |

| 社会保険の扶養から外れる | 130万円 | 130万円(同じ) |

| 配偶者控除がなくなる | 123万円 | 136万円 |

| 税金の扶養から少し外れる | 160万円 | 169万円 |

| 所得税がかかる | 160万円 | 178万円 |

| 配偶者特別控除がなくなる | 201万円 | 207万円 |

※従業員数51人以上の企業で働く場合

最初に、106万円の壁についてです。さきほど説明したのと同じ、社会保険に入る壁です。

従業員が51人以上の企業では、配偶者の年収が106万円を超えると、社会保険に加入して、社会保険料の負担が発生します。

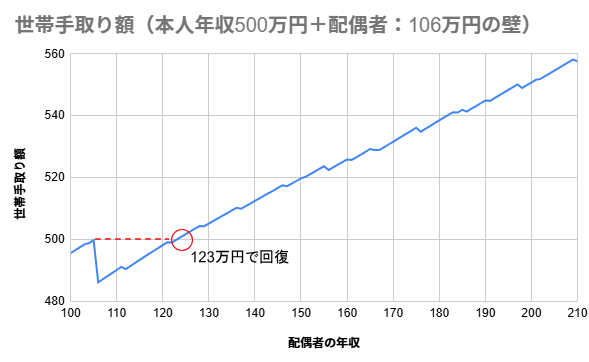

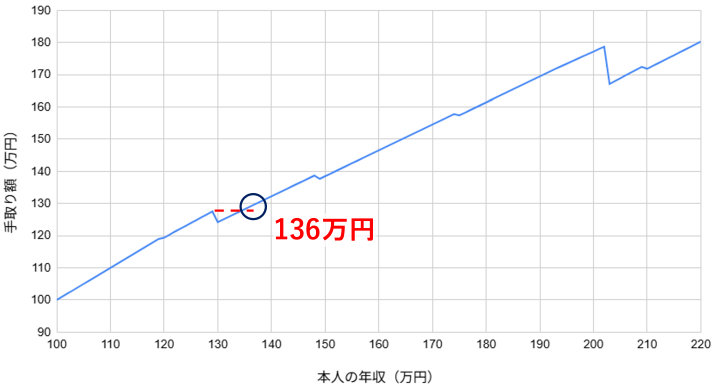

たとえば、ある夫婦で、夫の年収が500万円、妻が夫の扶養に入っていて、パートで働いているとします。

妻の年収が106万円を超えると、世帯の手取りが、14万円くらい一気にダウンします。

元の手取りに回復するのは、妻の年収が、だいたい123万円のときです。

ただ、すでに説明したように、最低賃金があがったことで、実質的には、106万円の壁は、ほぼ消滅しました。

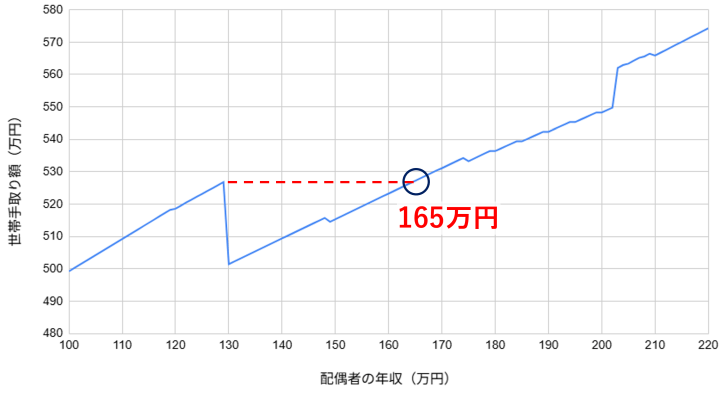

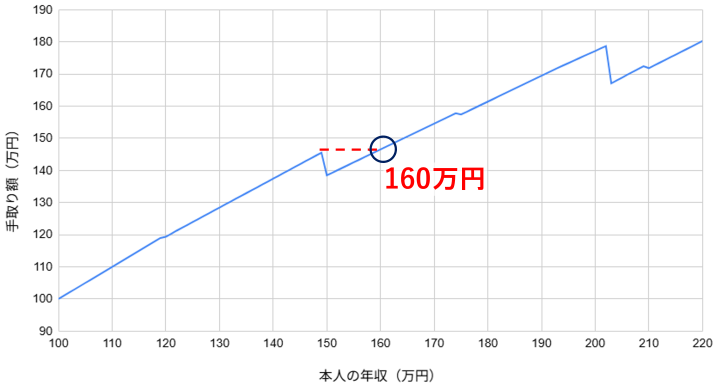

次に、130万円の壁です。社会保険の扶養から外れる壁ですが、一番影響が大きいです。金額は変わりません。

配偶者の年収が130万円を超えると、社会保険の扶養から外れます。

すると、通常、国民健康保険と国民年金に加入することなり、非常に高い保険料の負担が発生します。

ちなみに、106万円の壁との大きな違いですが、130万円の壁は、社会保険に加入する壁ではありません。社会保険に加入するには、勤務時間が正社員の4分の3以上必要で、一般的には、週30時間以上必要です。

そのため、勤務時間が週30時間未満だと、国民健康保険と国民年金に加入することになります。自営業の人も同じです。

さきほどの夫婦の例では、妻の年収が130万円を超えると、世帯の手取りが、26万円くらい一気にダウンします。

※夫の年収500万円、夫婦ともに40歳未満。社会保険に加入。雇用保険にも加入。令和8年度・協会けんぽ東京の社会保険料率で計算。

夫の年収や、扶養している子供の人数・年齢などによって、回復する年収はやや異なります。

元の手取りに回復するのは、妻の年収が、だいたい165万円のときです。これは、つらいですね。

妻の年収が203万円のとき、世帯の手取りが一気にあがるのは、週30時間以上働くと、妻が会社で社会保険に加入するからです。社会保険料のほうが、国民健康保険料と国民年金保険料よりも安いため、手取りが増えるのです。

2026年2月時点で、アルバイト・パートの、全国の平均時給は、1,298円ですので、だいたいその金額で計算しています(参照:マイナビ)。

なお、2027年10月以降は、週20時間以上働いたら、小さな企業でも社会保険に加入します。すると、年収130万円を超えても、少し年収が増えたら、社会保険に加入するようになります。

すると、元の手取りに回復する年収は、約152万円です。将来的には、130万円の壁は、あまり気にならなくなるかもしれません。

ちなみに、60歳以上、または、障害者の場合は、社会保険の扶養から外れる年収は、130万円ではなく、180万円となります。

2026年4月1日から、残業代は年収にカウントされなくなり、原則的には、基本給のみで年収を計算するようになります。つまり、雇用契約書に記載された、時給と労働時間から年収を計算して130万円以上でなければ大丈夫です。

今までは、繁忙期で残業を多くして年収130万円を超えてしまったときは、原則的には事業主証明をもらう必要がありましたが、今後はいらなくなります。だいぶ働きやすくなるでしょう。

ただし、昇給や基本労働時間の増加で、基本給がアップして年収130万円以上になると、社会保険の扶養から外れます。

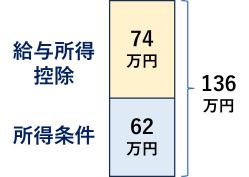

次に、136万円の壁です。配偶者控除が受けられなくなる壁です。123万円から、136万円に変わりました。

配偶者控除を受けるための所得条件が58万円→62万円に変わり、給与所得控除が74万円になりましたので、合計すると136万円です。

ただ、配偶者特別控除が受けられなくなっても、同額(最大38万円)の配偶者特別控除を受けられるため、ほぼまったく影響はありません。通常の夫婦は、無視しても大丈夫です。

ただし、住民税非課税世帯の判定や、自治体独自の給付金などの判定で利用する「同一生計配偶者」は、あくまでも、年収136万円以下かどうかで判定します。年収136万円を超えると、「同一生計配偶者」に該当しなくなり、何らかの影響が生じる可能性があることは理解しておくと良いでしょう。

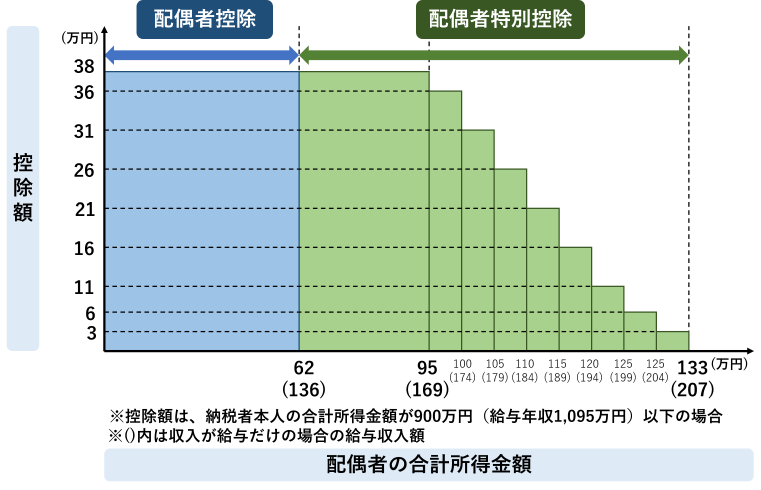

さいごに、169万円の壁です。税金の扶養から少し外れる壁です。160万円から、169万円に変わりました。

配偶者については、もともと、年収160万円(所得95万円)までなら、配偶者控除と同じ38万円の控除を受けられる、配偶者特別控除という制度がありました。今回の改正で、給与所得控除の最低額が9万円引き上げられて、169万円の壁に変わりました。

配偶者の年収が169万円を超えると、扶養から少し外れます。

2026年からは、年収136万円を超えると、配偶者控除を受けられなくなるのですが、年収が169万円以下であれば、配偶者特別控除を受けられます。控除額は、配偶者控除と同じ38万円です。これはもともとある制度です。

年収が169万円を超えた場合、突然、配偶者特別控除がなくなるのではなく、控除額が段階的に少しずつ減らされます。

この表のように、配偶者の年収があがるにつれて、少しずつ控除額が減っていきます。

| 配偶者の給与年収 | 納税者本人の給与年収 | ||

|---|---|---|---|

| 1,095万円以下 | 1,095万円超 1,145万円以下 |

1,145万円超 1,195万円以下 |

|

| 136万円超~169万円以下 | 38万円 | 26万円 | 13万円 |

| 169万円超~174万円以下 | 36万円 | 24万円 | 12万円 |

| 174万円超~179万円以下 | 31万円 | 21万円 | 11万円 |

| 179万円超~184万円以下 | 26万円 | 18万円 | 9万円 |

| 184万円超~189万円以下 | 21万円 | 14万円 | 7万円 |

| 189万円超~194万円以下 | 16万円 | 11万円 | 6万円 |

| 194万円超~199万円以下 | 11万円 | 8万円 | 4万円 |

| 199万円超~204万円以下 | 6万円 | 4万円 | 2万円 |

| 204万円超~207万円以下 | 3万円 | 2万円 | 1万円 |

| 207万円超 | 0万円 | 0万円 | 0万円 |

配偶者の年収が約207万円を超えると、控除がなくなります。

ちなみに、配偶者控除では、扶養している人、本人の年収の条件もあります。年収が1095万円を超えると、控除額が減らされます。年収が1195万円を超えると、控除が完全になくなってしまいます。

壁の影響を大きさでみると、こんな感じです。

とにかく、一番影響が大きいのが、社会保険の扶養から外れる130万円の壁です。これだけは、超えるときは、覚悟したほうが良いでしょう。

119万円の壁は、住民税非課税の壁ですが、夫が働いていれば、妻の年収が低くても、住民税非課税世帯ではありませんので、あまり関係がありません。

他の壁は、影響は少ないです。106万円の壁は、かつては影響が大きかったのですが、ほぼ消滅状態です。

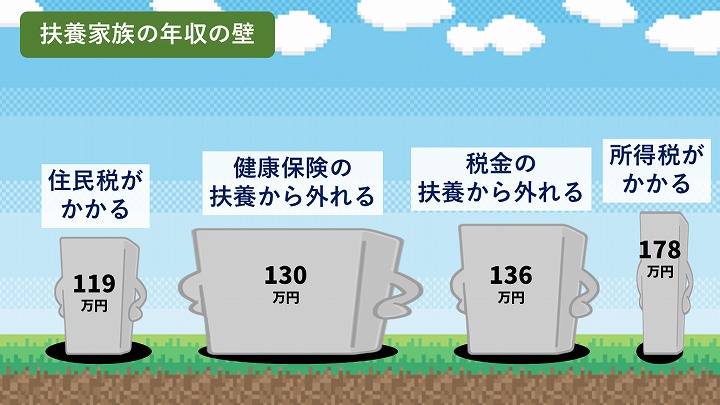

ここからは、扶養家族の年収の壁についてです。16歳以上で大学生以外の子供や、親などで、扶養に入っている人が対象です。大学生は、別の壁がありますので、別途、解説します。

扶養家族の年収の壁はこちらです。136万円の壁が、新しく登場しました。130万円の壁は、金額は同じです。他の壁については、本人や配偶者の壁と同じですので、説明は省略します。

| 壁の種類 | 2025年 (改正前) |

2026年 (改正後) |

|---|---|---|

| 住民税がかかる | 110万円 | 119万円 |

| 健康保険の扶養から外れる | 130万円 | 130万円(同じ) |

| 税金の扶養から外れる | 123万円 | 136万円 |

| 所得税がかかる | 160万円 | 178万円 |

130万円の壁ですは、健康保険の扶養から外れる壁ですが、けっこう影響が大きいです。金額は変わりません。

扶養家族の年収が130万円を超えると、健康保険の扶養から外れます。

すると、通常、国民健康保険に加入することになり、高い保険料の負担が発生します。

たとえば、学生がバイトで働いているとします。年収が130万円を超えると、手取りが、4万円くらい一気にダウンします。

元の手取りに回復するのは、年収が、だいたい136万円のときです。

ちなみに、20歳未満は、国民年金には加入しませんので、年金の保険料は発生しません。

ただし、週30時間以上働くと、社会保険に加入することになり、厚生年金保険料を払うので、手取りがまたダウンします。厚生年金は20歳未満でも加入できます。そのかわり、老後にもらえる年金が増えます。

136万円の壁は、税金の扶養から外れる壁です。123万円から、136万円に変わりました。

今回の改正で、扶養に入るための、所得の条件が、58万円から、62万円に引き上げられます。給与所得控除の最低額も74万円になりますので、合計すると、136万円になります。

扶養家族の年収が136万円を超えると、税金の扶養から外れます。

扶養家族というと、通常は、子供ですから、親の扶養から外れることになります。

すると、親の税金が、親の年収に応じて、8万円から30万円くらいアップします。

壁の影響を大きさでみると、こんな感じです。

扶養家族の場合でも、とにかく、一番影響が大きいのが、健康保険の扶養から外れる130万円の壁です。

次に影響が大きいのが、税金の扶養から外れる136万円の壁です。

実質的には、130万円の壁を意識して働くことになるでしょう。

ここからは、大学生の年収の壁についてです。一般的には、19歳以上~22歳以下の子供で、親の扶養に入っている人が対象です(大学生でなくても、この年齢であれば対象です)。

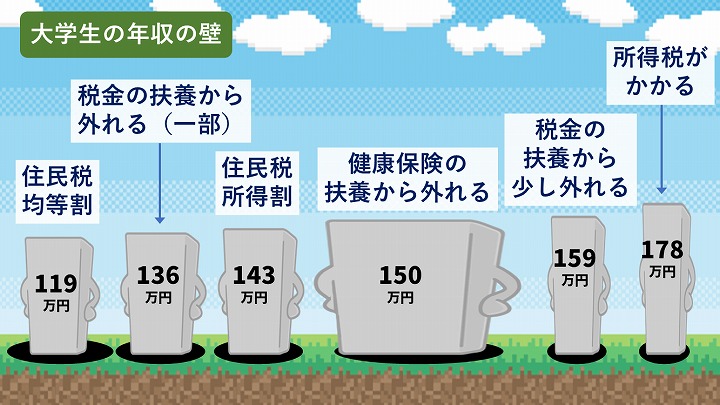

大学生の年収の壁はこちらです。136万円、143万円、159万円の壁が、新しく登場しました。とにかく、大学生の年収の壁が、種類が多く、金額も中途半端で複雑です。

130万円の壁は、金額は同じです。他の壁については、今までの壁と同じですので、説明は省略します。

| 壁の種類 | 2025年 (改正前) |

2026年 (改正後) |

|---|---|---|

| 住民税の均等割がかかる | 110万円 | 119万円 |

| 税金の扶養から外れる(一部) | 123万円 | 136万円 |

| 住民税の所得割がかかる | 134万円 | 143万円 |

| 健康保険の扶養から外れる | 150万円 | 150万円(同じ) |

| 税金の扶養から少し外れる | 150万円 | 159万円 |

| 勤労学生控除がなくなる | 150万円 | 163万円 |

| 所得税がかかる | 160万円 | 178万円 |

| 特定親族特別控除がなくなる | 188万円 | 197万円 |

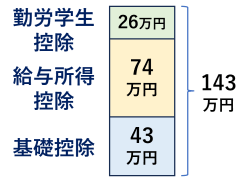

説明の都合上、先に、143万円の壁からいきます。住民税の所得割がかかる壁です。今回の改正で、134万円から、143万円に変わりました。

住民税には、均等割と所得割の2種類があります。均等割は、全員一律の金額で、2026年の改正で、年収119万円を超えるとかかります。所得割は、所得の10%で、均等割がかかる人には、所得割もかかります。

ただし、学生の場合、住民税の所得割では、26万円の勤労学生控除があります。また、住民税の基礎控除は改正がなく43万円です。2026年の改正で、給与所得控除の最低額が74万円になり、すべて合計すると、143万円になります。

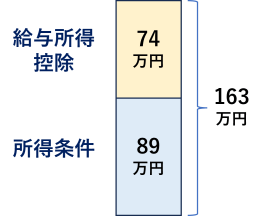

なお、勤労学生控除を利用するためには、所得の条件があります。2026年は、所得の条件が89万円に、給与所得控除が74万円で、合計163万円になります。

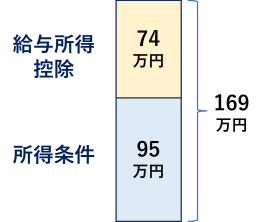

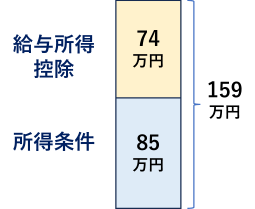

次に、159万円の壁です。税金の扶養から少し外れる壁です。今回の改正で、150万円から、159万円にあがりました。

2026年の改正では、大学生の子供を扶養に入れて、満額63万円の控除を受けるための、所得の条件は85万円のままで同じです。給与所得控除が74万円にあがりますので、足すと、159万円になります。

大学生が、年収159万円を超えると、親の扶養から少し外れます。

大学生というのは、正確には、19歳から22歳までの子供のことです。大学生でなくても、この年齢であれば対象です。逆に、18歳の大学1年生は対象になりません。

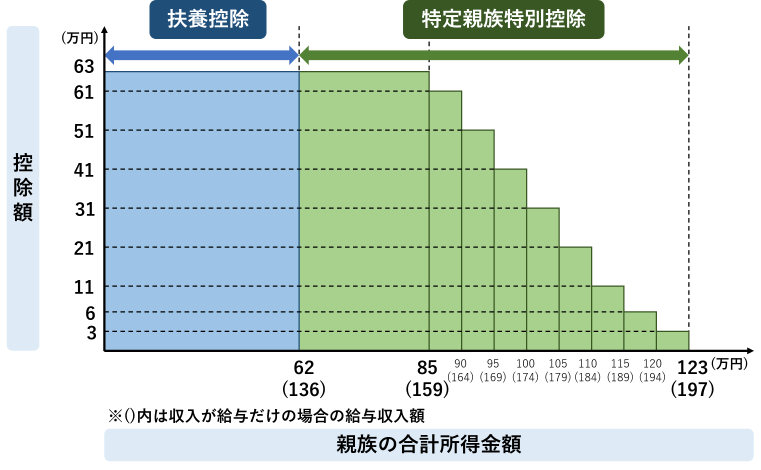

通常の扶養家族の場合は、年収136万円を超えると、扶養控除を受けられなくなります。ただ、大学生の年齢にあたる子供の場合は、年収が159万円以下であれば、特別な控除を受けられます。控除額は、同じ63万円です。これは新たにできた控除の制度です。

さらに、子供の年収が159万円を超えても、突然、控除がなくなるのではなく、控除額が段階的に少しずつ減らされていきます。

この表のように、子供の年収があがるにつれて、少しずつ控除額が減っていきます。

| 特定扶養親族の給与年収 | 控除額 | |

|---|---|---|

| 所得税 | 住民税 | |

| 159万円以下 | 63万円 | 45万円 |

| 159万円超~164万円以下 | 61万円 | 45万円 |

| 164万円超~169万円以下 | 51万円 | 45万円 |

| 169万円超~174万円以下 | 41万円 | 41万円 |

| 174万円超~179万円以下 | 31万円 | 31万円 |

| 179万円超~184万円以下 | 21万円 | 21万円 |

| 184万円超~189万円以下 | 11万円 | 11万円 |

| 189万円超~194万円以下 | 6万円 | 6万円 |

| 194万円超~197万円以下 | 3万円 | 3万円 |

| 197万円超~ | 0万円 | 0万円 |

子供の年収が197万円を超えると、控除がなくなります。年収150万円を超えても、すぐに親の控除がなくなるわけではないので、年収の壁をあまり意識せずに、アルバイトをできるようになります。

19~22歳の大学生の場合、136万円の壁はあまり影響はありません。ただし、一部のケースでは、年収136万円を超えると、次のようなデメリットがあり、注意が必要です。

それぞれ、説明が長くなりますので、詳しくは次の記事をご覧ください。

最後に、150万円の壁です。健康保険の扶養から外れる壁です。通常の扶養家族は130万円の壁ですが、大学生だけは優遇されていて、150万円の壁となっています。

2025年10月1日から、年齢19~22歳の人の年収条件が「130万円未満」→「150万円未満」に引き上げられました。そこからは改正がなく同じです。

年収が150万円を超えると、国民健康保険に加入することになり、手取りが、8万円くらい一気にダウンします。元の手取りに回復するのは、年収が、だいたい160万円のときです。

たくさん稼ぎたい人以外は、まずは、このラインを意識してアルバイトをすると良いでしょう。

2026年4月1日から、残業代は年収にカウントされなくなりますので、臨時でバイトをしても心配する必要はなくなりました。

ちなみに、20歳以上だと、国民年金へ加入する必要がありますが、学生納付特例制度を利用すると、学生の間は、保険料を払わなくても大丈夫です。

壁の影響を大きさでみると、こんな感じです。

大学生の場合、一番影響が大きいのが、健康保険の扶養から外れる150万円の壁です。

ほか、143万円の壁や、159万円の壁などは、たいしたことはないです。

奨学金をもらっている人や、親が会社から家族手当をもらっている人は、136万円の壁に注意が必要です。