103万円の壁・130万円の壁の違いをわかりやすく解説

「103万円の壁」と「130万円の壁」、よく耳にする言葉です。この年収を超えないように働いているアルバイト・パートの…[続きを読む]

2025年から、103万円の壁が廃止されて、新しい壁に変わります。

でも、123万円、130万円、150万円、160万円など、いろいろな数字がありすぎて、なんだかよくわからないかもしれませんね。

103万円の壁が、結局、どんな壁に変わったのか? 図を使ってわかりやすく解説していきます。

目次

まず、そもそも、「103万円の壁」とは何だったのかを解説しておきましょう。

「103万円の壁」は、いろいろな呼び方がされていますが、どれも同じです。

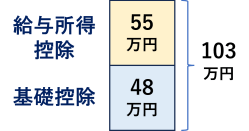

「103万円の壁」とは、所得税のボーダーラインです。つまり、年収103万円以下なら、所得税でお得になりますが、それを超えると、不利になります。そのため、「壁」と呼ばれてきたのです。

103万円の壁には、実は、2種類の意味がありました。

「103万円の壁」の1つ目の意味は、年収103万円以下なら「所得税がかからない」ことです。

逆に、年収103万円を1円でも超えると、所得税がかかりました。

「103万円」という金額の根拠です。

「103万円の壁」の2つ目の意味は、年収103万円以下なら「税金の扶養に入れる」ことです。

たとえば、子供のアルバイトの年収が103万円以下であれば、その親は、扶養控除を受けることができ、税金が軽減されました。

また、配偶者のパート年収が103万円以下であれば、そのパートナーは、配偶者控除を受けることができ、税金が軽減されました。

逆に、年収103万円を1円でも超えると、扶養控除や配偶者控除を受けられなくなり、税金が一気に高くなりました。

(ただし、配偶者の場合は、103万円を超えても、150万円以下であれば、同じ金額の配偶者特別控除を受けられました。)

扶養には「税金(所得税・住民税)の扶養」と「社会保険の扶養」の2種類があります。

ここでは、「税金(所得税・住民税)の扶養」の話をしています。

一方、社会保険の扶養の年収の壁は「130万円の壁」として知られています。

混同している人がけっこういますが、別ですので、ご注意ください。

扶養に入ることで、税金が安くなる意外にもメリットがたくさんあります。

その一部をあげておきます。

ちなみに、103万円の壁ができたのは、1995年です。それから30年間も続きました。

そのため、税金関連の年収の壁としては、103万円という金額が、国民の中で定着しました。

とりあえず、年収103万円以内に抑えておけば、すべて丸くおさまった感じです。

ところが、2025年は、これが非常に複雑になりました。

「103万の壁がどうなったのか?」 ここからが本題です。

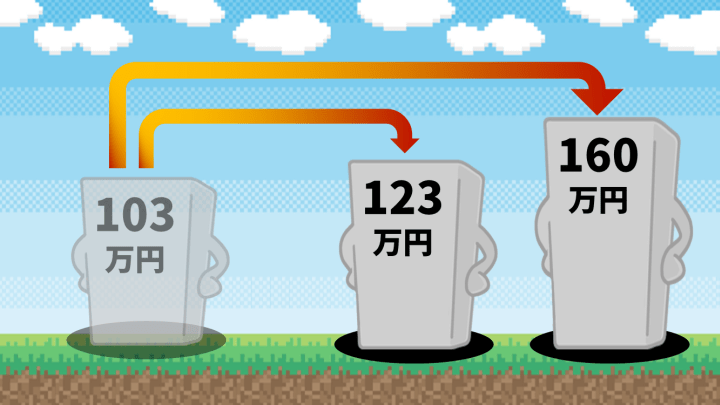

結論からいうと、103万円の壁は、2つに分裂して、別々の壁になりました。123万円の壁と、160万円の壁です。

ここは、とても重要ポイントです。2つに分裂したのを知らずに、一緒だと思っていると、痛い目にあいます。

まず、「所得税がかからない」壁のほうからです。これは、給料をもらって働いている人、全員が関係する壁です。

年収103万円の壁は、年収160万円の壁へと、57万円分もアップしました。

つまり、2025年からは、年収160万円以下であれば、所得税はかかりません。

年収160万円を超えたときだけ、所得税がかかります。

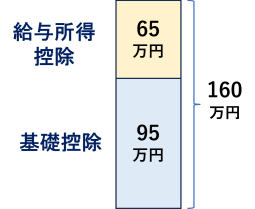

「160万円」という金額の根拠です。

細かくいうと、基礎控除と、給与所得控除の最低ラインが両方ともあがったのです。

最近は、アルバイト・パートの時給があがっており、2025年9月時点の全国平均は1,321円です。

ちょっと働けば、すぐに年収103万円を超えてしまいますので、今までは働き控えをする必要がありましたが、今後は、かなり余裕ができそうです。

【出典】マイナビキャリア「アルバイト・パートの平均時給レポート」

次に、「税金の扶養に入れる」壁です。これは、配偶者や子供など、扶養している家族がいる場合に関係する壁です。

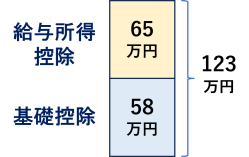

年収103万円の壁は、年収123万円の壁へと、20万円分だけアップしました。

つまり、2025年からは、年収123万円以下であれば、税金の扶養に入れます。親は子供の扶養控除を受けられます。

年収123万円を超えたら、税金の扶養から外れます。控除を受けられません。

「123万円」という金額の根拠です。

細かくいうと、所得条件と、給与所得控除の最低ラインが両方ともあがったのです。

年収の壁があがったのに、毎月の給料の手取りが増えておらず、引かれる税金も減っていないと感じている方が多いのではないでしょうか?

実は、103万円の壁が廃止されるのは、2025年12月1日からです。

所得税法が改正されるのですが、その新しい法律が施行されるのが、2025年12月1日からなのです。

ということは、2025年11月30日までは、改正前の法律によって運用されており、「103万円の壁」が生きているというわけです。

2025年は「103万円の壁」と、「123万円の壁」「160万円の壁」の、どちらなのか混乱するかもしれません。

「2025年」という年全体で考えると、2025年は103万円の壁が廃止されて、123万円の壁・160万円の壁になります。

所得税は、最終的に、12月31日時点での、年収や家族の状況によって決まります。そして、その12月31日時点の状況で、所得税の税額を計算し直します。

そうすると、11月30日までは、税金を余分にとられすぎた(源泉徴収された)状態になっていますので、12月の年末調整で、例年より多い金額が戻ってきます(還付されます)。

個人事業主・フリーランスの方は、翌年、確定申告をする際に、改正後の所得税法で計算しますので、123万円の壁・160万円の壁になります。

103万円の壁は、123万円の壁と160万円の壁の2つに分裂しました。

しかし、これを知らない方が多いようです。

「160万円の壁」のほうが大々的に宣伝されていて、こちらのほうが知られているようですが、これは、あくまでも、本人が所得税がかからない壁です。

税金の扶養の壁は「123万円の壁」です。これを、間違って、160万円だと勘違いしていると大変なことになります。

123万円を超えたら控除を受けられず税金負担が増えてしまいます。

一部の人が、2つの壁を混同するのには、もっともらしい原因があります。

それは、石破政権のときの旧与党(自民党・公明党)が、「160万円の壁」を大々的にアピールしたからです。

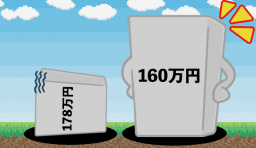

もともと、年収の壁の引き上げの議論は、2024年11月、国民民主党が「178万円の壁」への引き上げを提案したことから始まりました。

ところが、旧与党(自民党・公明党)は、財政が厳しいとの理由で、その案を受け入れず、代わりに、2024年12月に「123万円の壁」への引き上げを提案しました。

それでは不評であったことから、2025年3月、突然、「160万円の壁」への引き上げ案を国会に提示し可決されました。

ここで、問題なのは、160万円の壁に引き上がったのは、「所得税がかからない」ほうの壁だけであり、「税金の扶養」は123万円の壁のままであることです。

にもかかわらず、旧与党(自民党・公明党)は、「160万円の壁」に引き上げた実績をアピールし、マスコミ等の報道機関もそれも大々的に報道しました。

その結果、国民に対して、すべての壁が「160万円」になったかのような錯覚を与えたかもしれません。

現状、「123万円の壁」と「160万円の壁」を混同している人も多いと考えられ、年末調整や確定申告では混乱が予想されます。

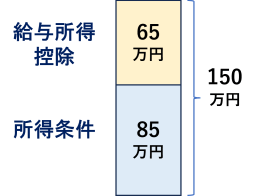

今回、もう一つ、年収の壁を難しくしているのは、大学生だけ、「150万円の壁」ができたことです。

さきほど説明したように、年収123万円を超えると、税金の扶養から外れます。親は扶養控除を受けられなくなります。

ところが、大学生(19歳以上~22歳以下)に限っては、年収123万円を超えても、親は「特定親族特別控除」という、新しくできた控除を受けられます。

子供のアルバイト年収が150万円以下であれば、今までと扶養控除(63万円)と同額の控除を受けられます。

「150万円」という金額の根拠です。

そのため、大学生については、「税金の扶養の壁が150万円」と表現されることもあります。

ただ、これは、正確には間違いです。

あくまでも、税金の扶養に入れる、つまり、「扶養親族」となる、年収の壁は「123万円」です。

年収123万円を超えると、扶養から外れます。

ただ、親は「特定親族特別控除」という、まったく別の控除を受けられるということです。

扶養控除とは別の控除ですので、年末調整で記入する箇所もまったく違います。

つまり、大学生だけに限って言うと、

と、3つの壁が登場していることになります。

大学生の場合、年収150万円以下であれば、親の税金負担が増えないのであれば、123万円の壁は関係ないように思うかもしれません。

しかし、123万円を超えると、扶養家族ではなくなります。その結果、全員ではありませんが、一部の人にとって、次のようなデメリットがあります。

特に多そうなケースは、「親の年収が850万円を超えているとき」「親が家族手当をもらっているとき」です。

年収が850万円を超えている人に、22歳以下の扶養親族がいると、最大15万円の所得金額調整控除を受けられます。もし、これが受けられなくなると、税金負担が最大8万円程度増えます。

また、会社によっては、扶養家族がいれば家族手当が支給されますが、「所得税上の扶養親族であること」という条件のところが多いです。年収123万円を超えると、扶養親族ではなくなるため、家族手当をもらえなくなる可能性があります。

「大学生」と表現してきましたが、正確には、12月31日時点で、年齢19~22歳の子供が対象です。

大学生でなくても、フリーターや無職でも、年齢が19歳以上22歳以下であれば対象です。

逆に、大学生であっても、年齢が18歳以下、または23歳以上の場合、対象になりません。つまり、現役合格の早生まれの大学1年生は、12月31日時点で18歳ですので、対象にならないのです。

生まれた時期によって扶養の条件が異なるのは、不公平な税制といえます。

ここまでをまとめますと、103万円の壁は、2つに分裂しました。

この2種類のうち、下の「税金の扶養に入れる」壁のほうが影響が大きいです。

そのため、多くの人が、年収123万円以内に抑えてアルバイト・パートをすることが予想されます。そうなると、人手不足の解消につながりません。

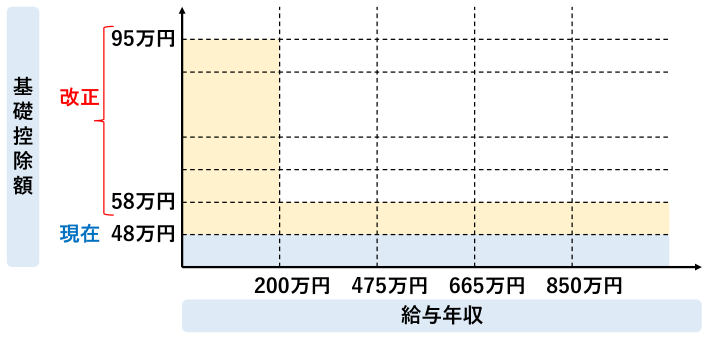

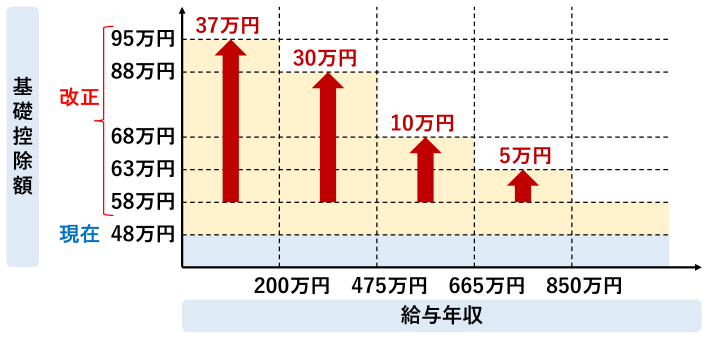

また、基礎控除の引き上げは、年収200万円以下の人は、48万円→95万円に大幅に引き上げられたが、年収200万円を超える人は、48万円→58万円とわずか10万円の引き上げだけで、ほとんど減税にならず、物価高対策になっていません。

2025年・2026年の2年間だけは、下図のように、一時的に基礎控除額が上乗せされますが、たった2年間だけです。

結局、非常に中途半端な金額の所得税改正となってしまったのです。

先日、新首相に任命された高市早苗首相は、年収の壁のさらなる引き上げについて言及しており、123万円の壁、160万円の壁は、近いうちに、さらに変わる可能性もあります。

ここしばらくは、年収の壁がコロコロと変わって、混乱が続きそうですね。