基礎控除とは、誰もが一律に所得から控除できる金額のことです。所得税の基礎控除は48万円、住民税の基礎控除は43万円で…[続きを読む]

160万円の壁とは?減税額はいくら?178万円の壁との違い

【最新情報】

・衆議院のHPに、年収の壁の修正案が掲載されました。(2025/3/13)

・衆議院のHPに、年収の壁の修正案が掲載されました。(2025/3/13)

年収の壁「103万円の壁」の引き上げについて、与党が「160万円の壁」を提案していますが、非常に複雑な内容となっています。

「160万円の壁」とはどういうものか? 年収別にどのくらい減税されるのか? 国民民主党が提案する「178万円の壁」との違いなど、わかりやすく解説します。

目次

1.年収の壁、103万円の壁とは?

今回、問題となっているのは、現在の年収の壁「103万円の壁」です。

(1)「103万円の壁」の2つの意味

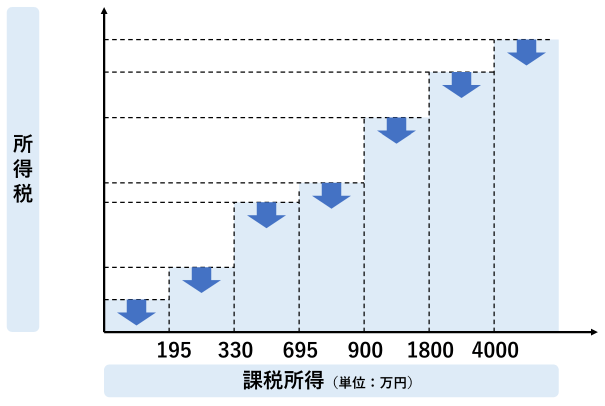

「年収103万円の壁」は所得税のボーダーラインです。103万円の壁には、2つの意味があります。

103万円の壁を超えると(年収103万円を超えると)

- 所得税がかかります

- 税金の扶養から外れます

(2)103万円の壁の計算

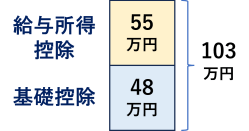

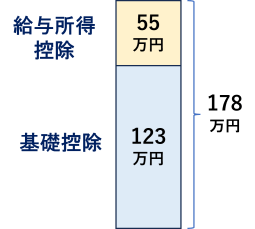

「103万円の壁」の計算ですが、基礎控除48万円と給与所得控除55万円を足した金額が103万円です。

基礎控除48万円+給与所得控除55万円=103万円

基礎控除とは、ほぼすべての人が一律で控除できる金額のことです。

給与所得控除とは、給与をもらっている人が一律で控除できる金額のことです。年収によって金額は違いますが、最低額は55万円です。

基礎控除と給与所得控除について、詳しくは、次の記事をご覧ください。

(3)103万円の壁を引き上げる理由

さきほど、「103万円の壁」には、次の2つの意味があると述べましたが、

- ①所得税がかかる

- ②税金の扶養から外れる

「103万円の壁」を引き上げることには、それぞれの意味に対して重要なポイントがあります。

①所得税を減税する

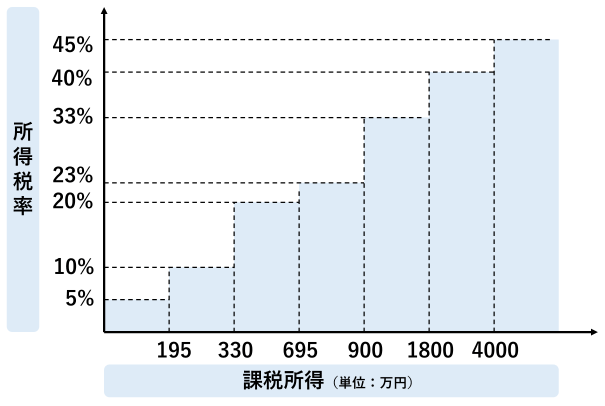

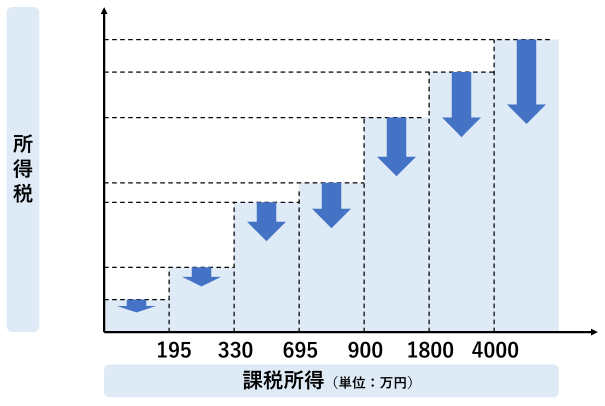

年収103万円を超えると所得税がかかります。いくらかかるかというと、103万円を超えた部分に対して、最低5%、最高45%の税率で所得税が発生します。

たとえば、年収203万円の人であれば、所得税は次のようになります。

(203万円―103万円)×5%=5万円

もし、103万円→123万円に引き上げたら、次のように、所得税が安くなります(この場合は、1万円減税となります)。

(203万円―123万円)×5%=4万円

つまり、103万円の壁を引き上げることで恩恵を受けるのは、年収が103万円前後の人だけではありません。すべての人が、所得税が安くなるのです。

この意味での、引き上げ額として、今、案にあがっているのが、

- 123万円の壁

- 160万円の壁

- 178万円の壁

などの案です。今回、解説する「160万円の壁」は、こちらの意味合いが大きいです。

②もっと働いても扶養に入れるようにする

たとえば、子供の場合、アルバイトの年収が103万円を超えると、親の扶養から外れてしまいます。すると、親が扶養控除を受けられなくなり、親の税金が一気に高くなります。そのため、年収103万円以下に抑えるために、働きたくても働けない人が多くいます。

103万円の壁を引き上げれば、もっと働いても扶養に入れるようになります。

この意味での、引き上げ額として、今、案にあがっているのが、

- 123万円の壁(全員)

- 150万円の壁(19~22歳の人)

などの案です。

2.「160万円の壁」とは?

今回、与党(自民党・公明党)が提案しているのが、「103万円の壁」を「160万円の壁」に引き上げることです。

ただし、通常の壁の引き上げとは異なり、年収によって引き上げ幅が異なる、かなり複雑な内容となっています。160万円の壁についてわかりやすく解説します。

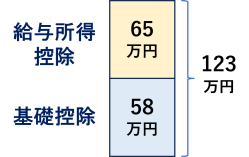

(1)従来の案は、123万円の壁

もともと、与党は、次のような案を考え、2025年度の税制改正大綱に盛り込んでいました。

- 基礎控除を48万円→58万円に引き上げ

- 給与所得控除を55万円→65万円に引き上げ(ただし、年収190万円未満の人だけ)

基礎控除58万円と給与所得控除65万円を足した金額が123万円ですので、「123万円の壁」と言われています。

基礎控除58万円+給与所得控除65万円=123万円

しかし、これでは引き上げ幅が小さく、減税される金額も少ないため、不満の声も多くあがっていました。

そこで、2025年2月28日、与党は、年収の壁を160万円に引き上げる案を国会に提出しました。

なお、今回、基礎控除の引き上げが予定されているのは、所得税のみです。

住民税の基礎控除額は現状の43万円のままです。

住民税の基礎控除額は現状の43万円のままです。

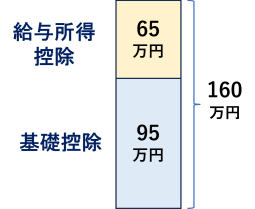

(2)160万円の壁の計算

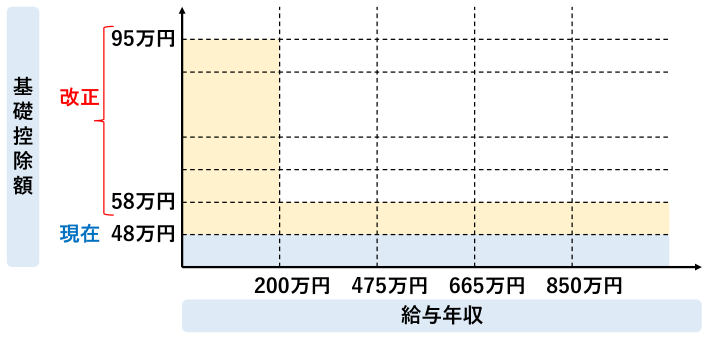

最新の与党の案では、次のように引き上げます。

- 基礎控除を48万円→95万円に引き上げ

- 給与所得控除を55万円→65万円に引き上げ(ただし、年収190万円未満の人だけ)

もともと、基礎控除を48万円→58万円に引き上げる検討をしていましたが、これよりさらに37万円上乗せして、基礎控除を引き上げます。

基礎控除95万円と給与所得控除65万円を足した金額が160万円です。

基礎控除95万円+給与所得控除65万円=160万円

(3)「160万円の壁」の恩恵をフルに受けるのは、年収200万円以下の人だけ

「基礎控除を48万円→95万円に引き上げ」と聞くと、所得税がたくさん減税されそうに見えますが、実は、この恩恵をフルに受けるのは、年収200万円の以下の人だけです。

今回の案では、年収200万円を超える人は、段階的に基礎控除の引き上げ幅が減ります。しかも、2年間だけの暫定的な内容になります。

2027年以降、改正前より控除が増える金額は、年収に応じて次のようになります。

| 年収 | 基礎控除 | 給与所得控除 | 合計 |

|---|---|---|---|

| ~162.5万円 | 47万円 | 10万円 | 57万円 |

| 162.5万円~190万円 | 47万円 | 0~10万円 | 47~57万円 |

| 190万円~200万円 | 47万円 | 0 | 47万円 |

| 200万円~ | 10万円 | 0 | 10万円 |

年収162.5万円以下の人が、合計57万円引き上げられるのに対して、

年収200万円を超えると、基礎控除が10万円あがるだけの内容になります。

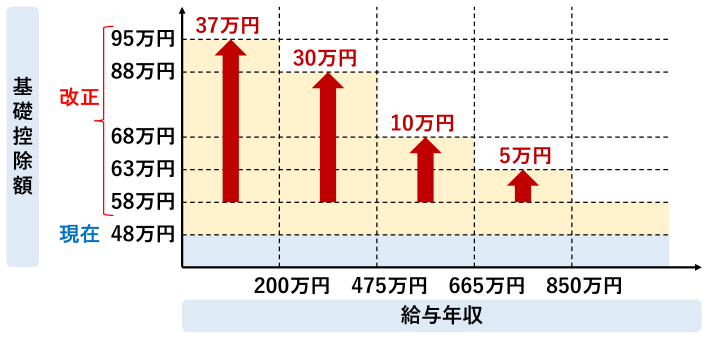

(4)年収(所得)によって5種類の基礎控除額

年収(所得)によって、次のように5種類の基礎控除額があります。

(フリーランス・個人事業主・年金受給者などは、所得のほうを参照ください。)

| 給与年収 ()内は所得 |

基礎控除額 | 従来の与党案からの 上乗せ幅 |

|---|---|---|

| 200.4万円未満 (132万円以下) |

95万円 | 37万円 |

| 200.4万円以上~475.2万円未満 (132万円超~336万円以下) |

88万円 | 30万円 |

| 475.2万円以上~約665.6万円以下(※) (336万円超~489万円以下) |

68万円 | 10万円 |

| 約665.6万円超~850万円以下 (489万円超~655万円以下) |

63万円 | 5万円 |

| 850万円超~ (655万円超~) |

58万円 | 0 |

※正確には、6,655,556円以下

年収によって基礎控除額が異なりますので、かなり複雑な状況になります(下図参照)。

年収200万円未満の人は、ずっと基礎控除額が95万円になるのに対して、年収200万円を超える人は、2年間だけの期間限定の引き上げであり、しかも、引き上げ幅も少なくなります。年収850万を超える人は、従来の案の58万円と同じです。

かなり複雑で、かつ、不公平な制度といえます。

ここで掲載した基礎控除額は、給与をもらっている人の場合です。自営業者や年金生活者などの所得については、発表されていません。ただ、所得の金額に応じて同様の形になるのではないかと思われます。

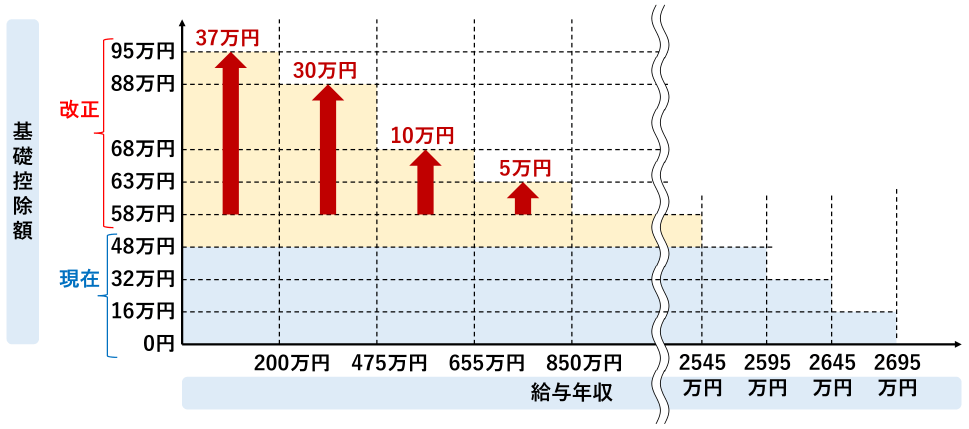

(5)実際には、9種類の基礎控除額

高所得者については、所得税の基礎控除額は、こちらのようになります。

基礎控除額が増えるのは、年収2,545万円以下の場合だけで、それより年収が高い人は従来通りです。

| 年収 | 基礎控除額 |

|---|---|

| ~2,545万円以下 | 58万円 |

| 2,545万円超~2,595万円 | 48万円 |

| 2,595万円超~2,645万円 | 32万円 |

| 2,645万円超~2,695万円 | 16万円 |

| 2,695万円超~ | 0円 |

これも合わせると、基礎控除額は年収に応じて9種類あることになります(0円の場合も含めて)。なんと複雑な税制でしょうか。

3.160万円の壁でいくら減税される?

「160万円の壁」では、年収ごとにいくら減税されるのか、計算してみました。

(1)年収ごとの減税額

[前提]

・給与所得のみ

・社会保険加入:協会けんぽ・東京

・介護保険なし(年齢40歳未満)

・控除は基礎控除・社会保険料控除のみ

・税率・保険料は2025年2月時点

・給与所得のみ

・社会保険加入:協会けんぽ・東京

・介護保険なし(年齢40歳未満)

・控除は基礎控除・社会保険料控除のみ

・税率・保険料は2025年2月時点

| 給与年収 (万円) |

改正前の 税金負担 2024年以前 |

改正後の 税金負担 2025/2026年 |

減税額 | 年収に対する 減税割合 |

|---|---|---|---|---|

| 150 | 44,700 | 22,100 | 22,600 | 1.51% |

| 200 | 88,800 | 64,800 | 24,000 | 1.20% |

| 300 | 170,600 | 150,200 | 20,400 | 0.68% |

| 400 | 261,000 | 240,500 | 20,500 | 0.51% |

| 500 | 383,500 | 363,100 | 20,400 | 0.41% |

| 600 | 513,200 | 492,800 | 20,400 | 0.34% |

| 700 | 689,100 | 658,500 | 30,600 | 0.44% |

| 800 | 924,900 | 894,200 | 30,700 | 0.38% |

| 900 | 1,199,300 | 1,178,800 | 20,500 | 0.23% |

| 1,000 | 1,487,000 | 1,466,600 | 20,400 | 0.20% |

| 1,200 | 2,102,600 | 2,079,100 | 23,500 | 0.20% |

| 1,500 | 3,247,600 | 3,213,900 | 33,700 | 0.22% |

| 2,000 | 5,387,600 | 5,353,900 | 33,700 | 0.17% |

どの年収でも、だいたい2~3万円くらいの範囲で、所得税が減税されます。

今回の与党の案は、年収によって減税幅に差がつかないものといえます。ただ、年収に対する減税割合で見ると、低所得者のほうが有利です。

ほとんどの年収では、2万円×2年=4万円の減税

ほとんどの年収では、減税額は約2万円です。しかも、年収300万円から800万円までは、2年間限定ですので、合計4万円の減税ということになります。

(2)2年後の減税額

年収200万円超~850万円以下までの基礎控除の上乗せは2年間限定ですので、2年後の減税額がどうなるか、シミュレーションしました。

| 給与年収 (万円) |

改正前の 税金負担 2024年以前 |

改正後の 税金負担 2027年以降 |

減税額 | 年収に対する 減税割合 |

|---|---|---|---|---|

| 150 | 44,700 | 22,100 | 22,600 | 1.51% |

| 200 | 88,800 | 64,800 | 24,000 | 1.20% |

| 300 | 170,600 | 165,500 | 5,100 | 0.17% |

| 400 | 261,000 | 255,900 | 5,100 | 0.13% |

| 500 | 383,500 | 373,300 | 10,200 | 0.20% |

| 600 | 513,200 | 503,000 | 10,200 | 0.17% |

| 700 | 689,100 | 668,700 | 20,400 | 0.29% |

| 800 | 924,900 | 904,400 | 20,500 | 0.26% |

| 900 | 1,199,300 | 1,178,800 | 20,500 | 0.23% |

| 1,000 | 1,487,000 | 1,466,600 | 20,400 | 0.20% |

| 1,200 | 2,102,600 | 2,079,100 | 23,500 | 0.20% |

| 1,500 | 3,247,600 | 3,213,900 | 33,700 | 0.22% |

| 2,000 | 5,387,600 | 5,353,900 | 33,700 | 0.17% |

年収300~600万円の場合の減税額は大きく減ってしまいます。ここは、国民の中でも一番該当する人が多いところですから、その人たちの減税幅を抑えることが政府の狙いといえます。

4.実質的な国民負担は増加!

2022年よりインフレが続いていて、物やサービスの価格が高騰しています。特に、お米などの食料の高騰には困っている人も多いでしょう。

2024年(令和6年)の物価変動率は2.7%でした。

また、2024年(令和6年)の1ヶ月の生活費(消費支出)の平均は、1人世帯では169,547円、2人世帯では、268,755円でした。

【参照】総務省:家計調査 家計収支編 単身世帯

【参照】総務省:家計調査 家計収支編 二人以上の世帯

そうすると、インフレで、年間では、1人世帯で約5.5万円、2人世帯で約8.7万円、生活費が増えることになります。

これに対して、減税額は約2万円ですので、負担の増加は、1人世帯で約3.5万円、2人世帯で約6.7万円です。

もし、給料がそれ以上以上増えなければ、生活はより苦しくなることになります。

5.「178万円の壁」とは?

年収の壁の引き上げの議論の発端となったのは、2024年11月に国民民主党が、178万円の壁への引き上げを提案したことです。

ここで、「178万円の壁」がどういうものか? 簡単に確認してみましょう。

(1)178万円の壁の計算

国民民主党の案では、次のように引き上げます。

- 基礎控除を48万円→123万円に引き上げ(所得税と住民税の両方)

- 給与所得控除は55万円のまま

基礎控除123万円と給与所得控除55万円を足した金額が178万円です。

基礎控除123万円+給与所得控除55万円=178万円

(2)年収ごとの減税額

178万円の壁の、年収ごとの減税額です。

| 給与年収 (万円) |

改正前の 税金負担 2024年以前 |

改正後の 税金負担 |

減税額 | 年収に対する 減税割合 |

|---|---|---|---|---|

| 150 | 44,700 | 5,000 | 39,700 | 2.64% |

| 200 | 88,800 | 5,000 | 83,800 | 4.19% |

| 300 | 170,600 | 57,300 | 113,300 | 3.78% |

| 400 | 261,000 | 147,700 | 113,300 | 2.83% |

| 500 | 383,500 | 249,600 | 133,900 | 2.68% |

| 600 | 513,200 | 361,600 | 151,600 | 2.53% |

| 700 | 689,100 | 499,100 | 190,000 | 2.71% |

| 800 | 924,900 | 696,700 | 228,200 | 2.85% |

| 900 | 1,199,300 | 971,100 | 228,200 | 2.54% |

| 1,000 | 1,487,000 | 1,258,900 | 228,100 | 2.28% |

| 1,200 | 2,102,600 | 1,851,500 | 251,100 | 2.09% |

| 1,500 | 3,247,600 | 2,919,900 | 327,700 | 2.18% |

| 2,000 | 5,387,600 | 5,059,900 | 327,700 | 1.64% |

国民民主党の案では、

- 年収が多い人ほど減税額が大きくなる

- 所得税だけでなく住民税も減税される

ことが特徴です。

6.「160万円の壁」と「178万円の壁」の比較

与党が提案する「160万円の壁」と、国民民主党が提案する「178万円の壁」を比較し、決定的な違いを見てみましょう。

(1)減税額の比較

年収別に、「160万円の壁」と「178万円の壁」の減税額を比較しました。

| 給与年収 (万円) |

160万円の壁 の減税額 |

178万円の壁 の減税額 |

|---|---|---|

| 150 | 22,600 | 39,700 |

| 200 | 24,000 | 83,800 |

| 300 | 20,400 | 113,300 |

| 400 | 20,500 | 113,300 |

| 500 | 20,400 | 133,900 |

| 600 | 20,400 | 151,600 |

| 700 | 30,600 | 190,000 |

| 800 | 30,700 | 228,200 |

| 900 | 20,500 | 228,200 |

| 1,000 | 20,400 | 228,100 |

| 1,200 | 23,500 | 251,100 |

| 1,500 | 33,700 | 327,700 |

| 2,000 | 33,700 | 327,700 |

どの年収でも、「178万円の壁」の減税額のほうが、「160万円の壁」の減税額より圧倒的に大きいです。

(2)「160万円の壁」と「178万円の壁」の違い

「160万円の壁」と「178万円の壁」の違いを表で整理します。

| 160万円の壁 | 178万円の壁 | |

|---|---|---|

| 基礎控除額 | 58~95万円 (年収によって異なる) |

123万円 (ほぼ全員) |

| 給与所得控除額 | 最低額65万円 | 最低額55万円 (変更なし) |

| 対象の税金 | 基礎控除引き上げは所得税のみ 給与所得控除引き上げは 所得税と住民税の両方 |

所得税と住民税の両方 |

| フルで恩恵を受ける人 | 年収200万円以下の人 | ほぼ全員 |

| 年収850万円を超える人 | 減税額2~3万円程度 | 減税額20~30万円程度 |

| 期間 | 年収200万円超の 基礎控除上乗せは 2年間限定 |

恒久的 |

与党が提案する「160万円の壁」は、基礎控除額が年収によって異なり、かなり複雑です。しかも、年収200万円を超える人の上乗せは2年間限定です。

減税額はどの年収でもほぼ同じで、2~3万円程度です。

国民民主党が提案する「178万円の壁」は、ほぼ全員、基礎控除額は大幅に引き上げられます。所得税と住民税の両方が対象であるため、特に、年収850万円を超える人は、減税額も大幅に大きくなります。期間は恒久的です。

7.低所得者の基礎控除増額は、形を変えた「給付金」?

与党が提案する「160万円の壁」の大きな特徴は、所得制限があり、低所得者が優遇されることです。

年収200万円以下の人は、基礎控除が95万円となり、これが恒久的に続きます。

一方、年収200万円を超えると、基礎控除が段階的に減り、しかも、2年間だけの期間限定です。

これは、ある意味、低所得者に対する、年間2万円の「給付金」制度と同じようなものです。

基礎控除は、本来は全員一律で同じ金額

もともと「基礎控除」とは年収によらず一律で控除されるものです。だから、「基礎」という名称がついています。

現状、年収2,595万円(所得2,400万円)を超えると、基礎控除額が段階的に減りますが、これも2020年の改正からであり、それまでは、どんなに年収が高い人もすべて一律で控除されました。

もし、年収によって基礎控除額が大きく異なるのであれば、それはもはや「基礎控除」ではないといえます。「低所得者支援控除」とでもいうべきものでしょうか

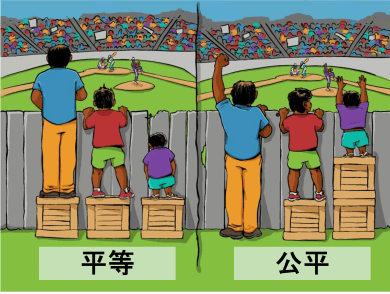

平等と公平のどちらを選ぶ?

「平等」と「公平」の違いを表す有名なイラストがあります。

「平等」では、どんな人にも同じものが与えられます。しかし、もともと個人の能力差があるため、社会的な障壁が残り続ける人もいます。

(上の図では、背が低い人は踏み台があっても球場の中は見えません。)

「公平」では、それぞれの個人の能力差を考慮して、違うものが与えられます。

(上の図では、背が低い人ほど高い踏み台があることによって球場の中が見えるようになりました。)

日本の所得税では、収入(所得)が多い人ほど、税率が高くなる「累進課税」となっていますので、どちらかというと「公平」を目指しています。

一方、扶養控除などの各種控除は、年収(所得)によらず、一律で同じ金額です。

(ただし、2020年から、基礎控除と配偶者控除には所得制限が設けられました。)

控除額が同じであれば、収入が多く税率が高い人ほど、減税される金額も大きくなりますので、累進課税の効果を打ち消し、どちらかというと「平等」に近づきます。

今回の与党の案のように、収入が低い人ほど基礎控除を増額すると、年収がいくらであっても、減税される金額が同じになり、もともと実現しようとしていた「公平」に近づきます。

「平等」な社会と「公平」な社会のどちらを実現したいかで、どの案が良いかが変わってきます。

バランスが大切

現実社会では、「平等」と「公平」のどちらが良いと割り切れるものではありません。バランスをとることが大切になります。

上の図のような「平等」では、収入が低い人は何も行く先が見えず苦しい生活を送らざるを得ないでしょう。

一方で、上の図のような「公平」では、収入が多くても少なくても全員手取り額が同じになるのであれば、誰もまじめに働かなくなるでしょう。これは社会主義国で実証済みです。

今回の与党の案では、年収200万円以下の人は恒久的な減税ですが、年収200万円超の人は2年間限定の減税ですので、年収200万円以下の人にやや偏って優遇する内容となります。

また、年収200万円を少しでも超えると、基礎控除が95万円→58万円に減るのであれば、差額37万円に税率5%をかけると、所得税18,500円のギャップが生じます。ある意味、「200万円の壁」を新たに生み出すことになります。

経済格差を所得税で調整しようとすると、このように非常に複雑になりますので、個人的には、経済的な公平を実現したいのであれば、今までどおり、低所得者向けに給付金を配るのが良いのではと考えます。

(給付金の是非はここでは考えないものとします。)

動画でも解説

この記事と同様の内容を動画でも解説していますのでご覧ください。

東京大学大学院電子工学専攻(修士課程)修了。

CFP®(日本FP協会認定)、日商簿記検定1級。

税理士試験 財務諸表論 科目合格。

ベンチャーIT企業のCTOおよび会計・経理を10年以上担当。

税金やお金に関することが大好きで、関連記事を2000本以上、執筆・監修。

エンジニアでもあり、賞与計算ツールなど各種ツールも開発。

著書「届け出だけでもらえるお金大全」「知れば知るほど得する年金の本」

服部 貞昭 プロフィール

この監修者の記事一覧

CFP®(日本FP協会認定)、日商簿記検定1級。

税理士試験 財務諸表論 科目合格。

ベンチャーIT企業のCTOおよび会計・経理を10年以上担当。

税金やお金に関することが大好きで、関連記事を2000本以上、執筆・監修。

エンジニアでもあり、賞与計算ツールなど各種ツールも開発。

著書「届け出だけでもらえるお金大全」「知れば知るほど得する年金の本」