所得税の基礎控除額の早見表【2026年版】

2026年、所得税改正により、所得税の基礎控除の金額は、年収(所得)により異なり、大変複雑になります。 年末調整や確…[続きを読む]

2025年は税制改正で年末調整にも大きな変更点があります。この記事では、2024年からの変更点をまとめて解りやすく解説していきます。

主要な変更点は主に下記の5点です。順に確認していきましょう。

目次

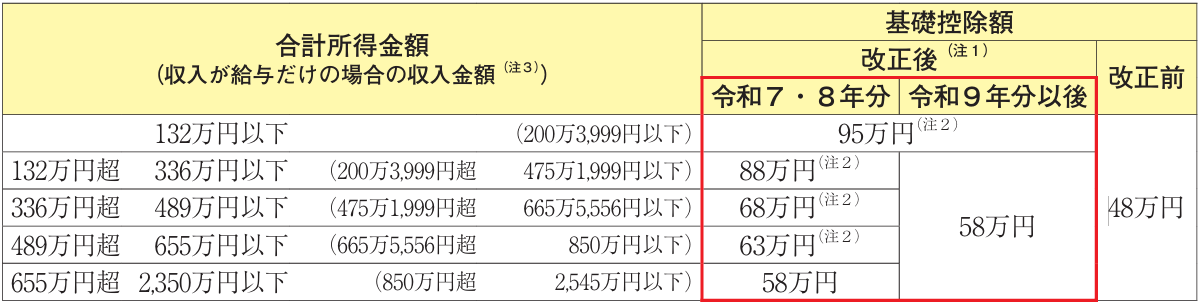

2024年まで、合計所得金額が2,350万円を超える場合を除き、基礎控除の金額は一律で48万円でした。

しかし2025年は以下のように、年間の合計所得に応じて58万円〜95万円の範囲で変動する形になります。

出典:国税庁資料

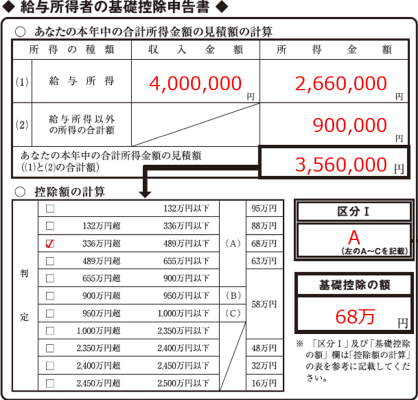

これにともない、基礎控除申告書も下図のように変更となっています。

給与およびその他所得の合計額を正確に記載しなければ、「控除額の計算」を正しく行えない点、基礎控除の金額が細かく変動する点に注意が必要です。

給与所得控除も以下の通り、控除額の最低ラインが55万円から65万円にひきあげられました。

対象者は給与が年収190万円未満の人で年収190万円以上の人には変更はありません。

出典:国税庁資料

給与所得控除の金額を直接書類に記入するわけではありませんが、先ほど図例を掲載した「基礎控除申告書」内、「給与所得」を記入する際、計算に使用します。

また、扶養親族等の所得の判定にも影響がありますので注意が必要です。

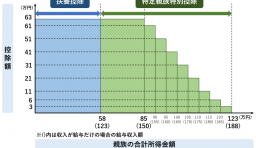

特定親族特別控除とは、19歳以上~22歳以下の親族に適用可能な控除です。

後述の通り、2025年から扶養控除の所得要件が58万円(給与収入なら年収123万)に引き上げられましたが、上記年齢の親族に限って、年収123万円をこえても「特定親族特別控除」を受けることができます。

特定親族特別控除を適用する収入要件は以下の通りです。

控除額は特定親族の収入に応じて段階的に決まります。

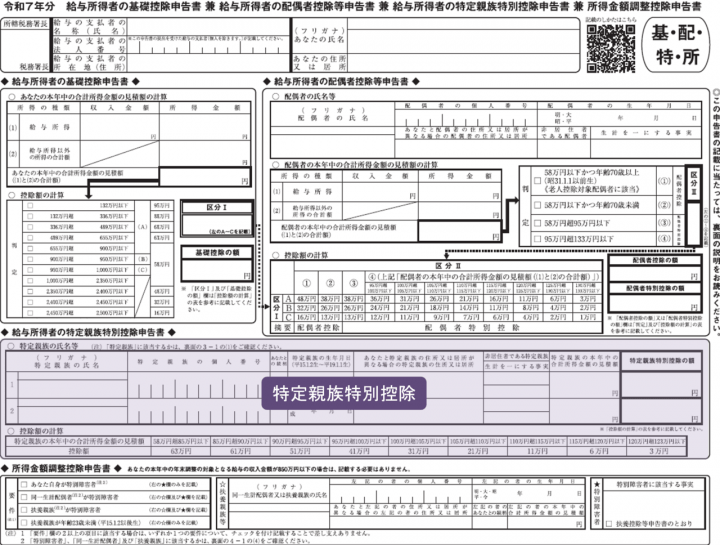

この控除の適用には、「給与所得者の特定親族特別控除申告書」の提出が必要です。

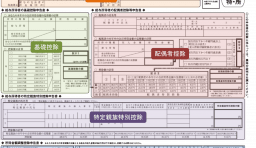

従来の「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」は、下図の通り、特定親族特別控除申告書を含めた形に様式が変更となりました。

なお、「特定親族特別控除」は「扶養控除」の一種ではなく、二つの控除は条件等が類似していても別物です。

同様に、こちらの控除の対象となる「特定親族」(19歳以上23歳未満で、所得58万円超~123万円以下の親族)は「扶養親族」ではありませんので、「令和7年分給与所得者の扶養控除等(異動)申告書」の扶養親族欄には記載をしません。

しかし、令和8年分の扶養控除申告書には「源泉控除対象親族」として記載します。

かなりややこしく感じますが、扶養控除申告書の記載ルールが令和7年分と令和8年分で少し変更になっていることが原因です。

基礎控除や給与所得控除の引き上げに伴い、以下の通り、扶養親族や配偶者などの所得要件も2025年から改正となりました。なお、表の太字は給与年収を示します。

| 対象の家族 | 対象の控除 | 2024年以前の年収条件 (所得条件) |

2025年以後の年収条件 (所得条件) |

|---|---|---|---|

| すべての年齢 | 扶養控除 | 103万円以下 (48万円以下) |

123万円以下 (58万円以下) |

| 19~22歳 | 特定親族特別控除 | ―(新設) | 123万円超~188万円以下 (58万円超~123万円以下) |

| 配偶者 | 配偶者控除 | 103万円以下 (48万円以下) |

123万円以下 (58万円以下) |

| 配偶者特別控除 | 123万円超~201.6万円未満 (48万円超~133万円以下) |

123万円超~201.6万円未満 (58万円超~133万円以下) |

|

| 本人 | 勤労学生控除 | 130万円以下 (75万円以下) |

150万円以下 (85万円以下) |

2025年12月31日時点で、給与収入123万円(合計所得58万)までの親族や配偶者は扶養控除や配偶者控除の対象となりますので、昨年までは扶養家族に対象にならなかった人が、2025年は対象になることがあります。

税制改正によって新たに扶養控除等の対象となった親族については、「令和7年分給与所得者の扶養控除等(異動)申告書」に記載をする必要があります。

扶養控除申告書の記入漏れがないよう注意が必要です(特定親族特別控除については前述の通り扶養控除申告書ではなく給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書に記載します)。

また、勤労学生控除、障害者控除などの各種控除の年収条件も変わっています。

2025年の年末調整では、従業員は以下4点の書類を会社に提出します。

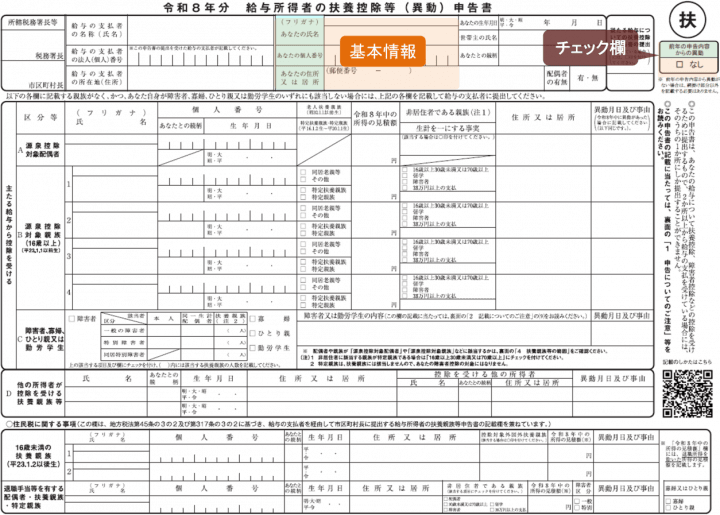

扶養控除の申告書は令和7年分と令和8年分の2枚が必要ですが、令和8年分については簡易版の申告書を利用することも可能です。

簡易版の申告書を利用できるのは、令和7年から令和8年にかけて、以下の内容に変更がないケースです。

簡易版の書類は下図の通りで、「基本情報」欄に氏名・マイナンバー・住所を記入し、「チェック欄」に変更なしのチェックするだけで完了します。

以上、2025年の年末調整における主な変更点をまとめました。

各書類の細かい書き方については下記の記事でそれぞれ解説していますので、合わせてご覧ください。