【年末調整・確定申告】給与所得・給与所得控除とは?計算方法など

会社員にも、働くうえの経費が認められており、それが「給与所得控除」です。給与所得控除とは何か、計算方法などを、わかり…[続きを読む]

年末調整の書類には「収入金額」「所得金額」といった用語が登場します。

それぞれの意味と違い、金額の計算方法、交通費・賞与などを含むのか?などを、図解でわかりやすく解説します。

目次

個人事業主の方であれば、「収入」「所得」という用語は、確定申告で必ず目に触れますので、ご存知でしょう。

しかし、会社員・公務員や、年金生活者の方は、よくわからない方もいらっしゃるでしょう。なるべくわかりやすく説明します。

「収入金額」とは、自分の手元に入ってきた現金(または預金)の金額のことです。1月1日~12月31日の1年間の収入の合計です。

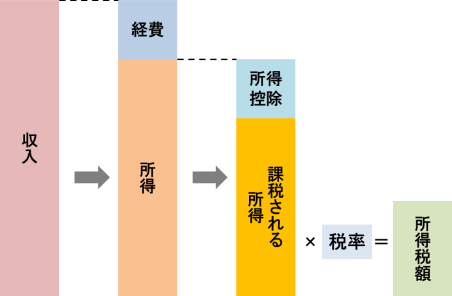

「所得金額」とは、「収入金額」から「経費」を引いたものです。「利益」に近いです。

所得税の仕組みを簡単に図にしました。「収入」から「経費」を引いたのが「所得」です。さらに、基礎控除・配偶者控除・扶養控除などの「所得控除」を引いたのが「課税される所得」です。ここに税率をかけて、所得税を計算します。

たとえば、個人事業主で、お店を経営しているケースがわかりやすいでしょう。

1ヶ月で100万円の売上があったら、収入は100万円です。一方で、商品の仕入れに60万円、店員のアルバイト代や、店舗の家賃・光熱費に30万円かかったとしたら、経費は合計で90万円です。所得は、100万円-90万円=10万円です。

この「所得」が、その人の本当の利益で、自由に使えるお金です。

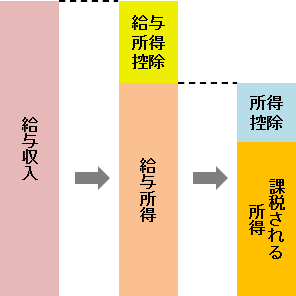

会社員・公務員の給与について、当てはめてみましょう。このような関係です。

給与をもらって働く人(給与所得者)でも、勤務するために、スーツ・鞄・文房具などの経費がかかっています。ただ、これらの経費を正確に見積もることは難しいですので、一律で金額が決められています。それが「給与所得控除」です。

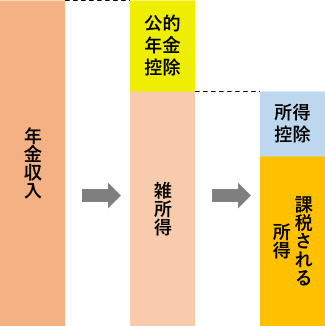

こんどは、年金受給者の年金について、当てはめてみましょう。このような関係です。

年金をもらう人(年金受給者)の場合、その年金は、生活に必要な大切なお金です。そこに税金をかけられたら、たまったものではありませんよね。

そこで、一部の金額を経費として認めたのが「公的年金等控除額」であり、それを引いたのが「公的年金等に係る雑所得」です。

単に「雑所得」といった場合、会社員・公務員などの雑所得も含まれます。年金受給者の雑所得は、正式には「公的年金等に係る雑所得」と呼んでいます。

(以後、省略して「雑所得」と呼びます。)

「手取り」とは、給与や年金について、実際に現金で振り込まれた(または、渡された)金額です。

給与や年金の場合、額面の金額から、税金(所得税)や社会保険料が差し引かれて振り込まれます。

ただし、税金と社会保険料は、経費ではありません。税金は所得に応じて、社会保険料は収入に応じてかかるものです。

一方で、所得は経費を引いたものです。

似ているようですが、まったく違いますので、ご注意ください。

給与所得は、このように計算します。

給与所得控除は、給与収入によって金額が違います。

給与所得控除を計算してから、給与収入から引くという、2ステップになるのですが、次の表の式で、給与所得の金額を一発で計算できます。

| 給与収入額 | 給与所得の金額 |

|---|---|

| 65万円以下 | 0円 |

| 65万円超~190万円以下 | 給与収入額-65万円 |

| 190万円超~360万円以下 | 給与収入額×70%-8万円 |

| 360万円超~660万円以下 | 給与収入額×80%-44万円 |

| 660万円超~850万円以下 | 給与収入額×90%-110万円 |

| 850万円超 | 給与収入額-195万円 |

公的年金に係る雑所得は、このように計算します。

公的年金等控除額は、公的年金収入と年齢によって金額が違います。

こちらも、年齢別に、次の表の式で、雑所得の金額を一発で計算できます(410万円以上は略)。

| 公的年金収入 | 公的年金等控除額 | 雑所得 |

|---|---|---|

| 110万円以下 | 110万円 | 0円 |

| 110万円超~330万円未満 | 収入金額-110万円 | |

| 330万円以上~410万円未満 | 収入金額×25%+27.5万円 | 収入金額×75%-27.5万円 |

| 公的年金収入 | 公的年金等控除額 | 雑所得 |

|---|---|---|

| 60万円以下 | 60万円 | 0円 |

| 60万円超~130万円未満 | 収入金額-60万円 | |

| 130万円以上~410万円未満 | 収入金額×25%+27.5万円 | 収入金額×75%-27.5万円 |

年末調整で「収入金額」といった場合、給与であれば、額面の給与収入の金額のことをさします。手取りではなく、給与明細書の「支給額」に記載されている、額面の金額です。

そして、年末調整の書類に記入する収入金額は、1年間のすべての給与等の合計です。

賞与(ボーナス)のほか、残業手当・家族手当・住宅手当・皆勤手当などの各種手当を含みます。

交通費(通勤手当)は、一般常識的な範囲であれば、含まれません(※)。

※公共交通機関を利用の場合、最も経済的かつ合理的な経路・方法で通勤した場合で、1ヶ月当たり15万円以下は非課税。自動車・自転車の場合、距離ごとに金額の規定あり

年末調整の時点では、まだ1年間が終わっていませんので、給与の金額は確定しておらず、源泉徴収票はまだ発行されていません。

収入金額は、まだわかりませんので、見込額(予想する金額)で記入するしかありません。

ただし、給与明細によっては、1月から今までの期間に支給された給与の金額が記載されていることもありますので、その場合は、その金額を記入すれば大丈夫です。

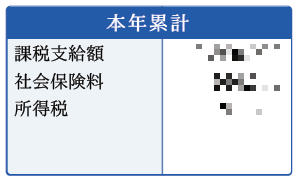

たとえば、「課税支給額」「支給総額」「給与支給総額」などという名称で記載されています。

収入金額がわからない場合の見積もり方は、こちらをご覧ください。

年の途中で退職した場合には、前職の会社から源泉徴収票が発行されます。源泉徴収票の「支払金額」という欄に、1月から退職までの間に支給された給与収入が記載されています。

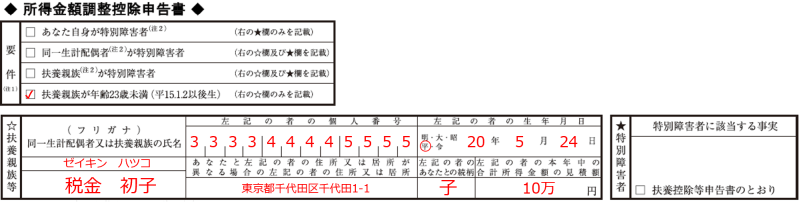

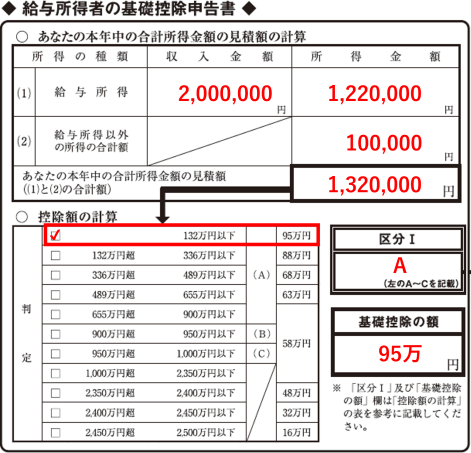

基礎控除申告書には、本人の収入金額を記載します。

こちらは、給与収入200万円、公的年金収入120万円、65歳以上の場合の記載例です。

給与収入200万円から給与所得を計算すると、132万円、

公的年金収入120万円から雑所得を計算すると、10万円になります。

さらに、所得金額調整控除が10万円あり、給与所得から引いて122万円となります(詳細な計算は下記をご覧ください)。

給与については、収入金額と所得金額の両方を記入します。

公的年金については、「給与所得以外の所得の合計額」欄に、雑所得の金額だけ記入します。

収入金額と所得金額の欄を間違えないように記入してください。

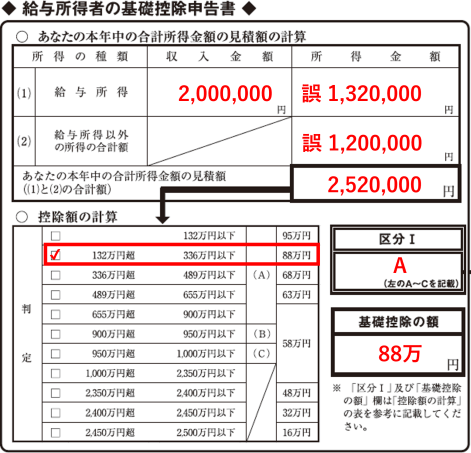

こちらは、上の例で、「給与所得以外の所得の合計額」欄に、雑所得の金額ではなく、誤って、年金収入の金額を記入してしまったケースです。

合計所得が大幅に増えてしまい、基礎控除額も減ってしまいます。

このように、収入金額と所得金額を間違えると大損します。

ちなみに、この欄は所得しか記入しないため、会社側は、それが年金収入なのかどうかはわからず、修正することは不可能ですので、間違えないように、ご注意ください。

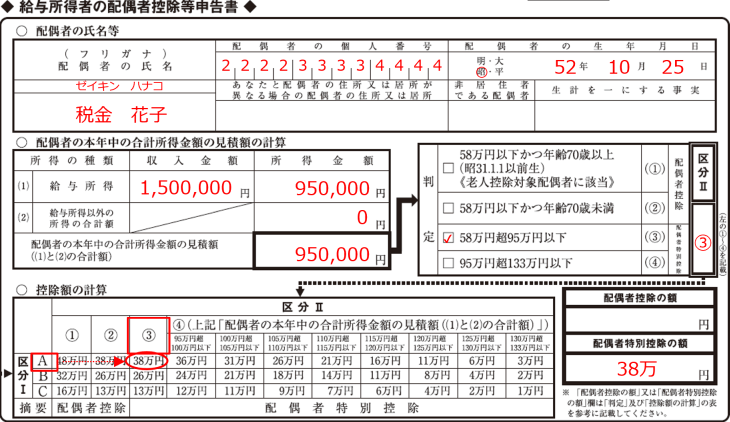

配偶者控除申告書も、基礎控除申告書と似ています。

こちらは、配偶者の給与収入・給与所得を記入します。

もし、年金収入があれば、「給与所得以外の所得の合計額」欄に、雑所得の金額だけ記入します。

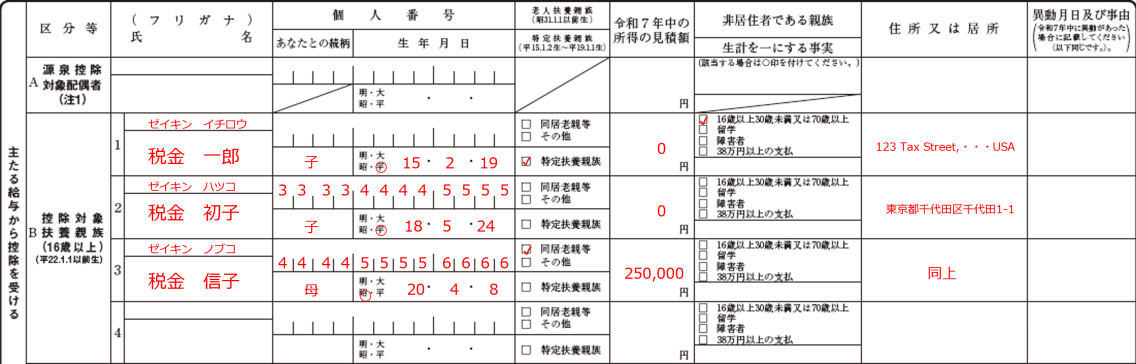

扶養控除等申告書では、収入金額を記入する欄はなく、すべて所得金額を記入します。

特定親族特別控除申告書・所得金額調整控除申告書でも、収入金額を記入する欄はなく、すべて所得金額を記入します。