配偶者控除・配偶者特別控除の早見表【2026年版】

1.配偶者控除の控除額の早見表 配偶者控除の金額の早見表です。 納税者本人の所得(給与収入)と配偶者の年齢によって、…[続きを読む]

妻が産休・育休に入ると、収入が減ります。育休のタイミングと年収によっては、夫の扶養に入れることもあります。

妻が育休中の場合の、夫の年末調整の注意点と書き方について解説します。なお、夫が育休をとり妻が働いている場合でも、基本的には同じです。

目次

通常、妻の育休中・産休中には、会社から給料が支払われません。すると、ふだん働いているときと比べて、年収が激減し、税制上、夫の扶養に入れる可能性が高くなります。

妻の年収が123万円以下(所得58万円以下)なら、夫は配偶者控除を利用できます(ただし、夫の年収1,195万円以下の場合)。

たとえば、妻が1~3月の3ヶ月間だけ働いて、4月から、産休・育休に入った場合、月給30万円なら、30万円×3ヶ月=90万円で、年収123万円以下ですので、その年は、夫が配偶者控除を受けられます。

里帰り出産などで、出産予定日の2~3ヶ月前から休職している場合も、給料が支払われていなければ、その期間の収入はありませんので、年収123万円以下となる可能性が高まります。

なお、有給休暇を取得している期間は、「有給」ですので、年収にカウントされます。

上記の年収(所得)を超えても、妻の年収が201万円以下(所得133万円以下)なら、夫は配偶者特別控除を利用できます(正確には201.6万円未満)(ただし、夫の年収1,195万円以下の場合)。

配偶者特別控除は、厳密には「扶養に入っている」状態ではありませんが、夫の税金負担が減るという意味では、扶養に入っている状態とほぼ同じともいえます。

たとえば、妻が1~6月の半年だけ働いて、7月から、産休・育休に入った場合、月給30万円なら、30万円×6ヶ月=180万円で、年収201万円以下ですので、その年は、夫が配偶者特別控除を受けられます。

会社から給料は支払われていないけれど、育児休業給付金をもらっているので、年収になると誤解されている方はいないでしょうか?

育児休業給付金など、出産・産休・育休に関して支払われる給付金は、すべて非課税です。

次のような一時金・給付金が該当します。

これらの一時金・給付金は、産休・育休中の人の生活を支えるためのお金ですので、社会政策上、所得税・住民税は非課税とされています。

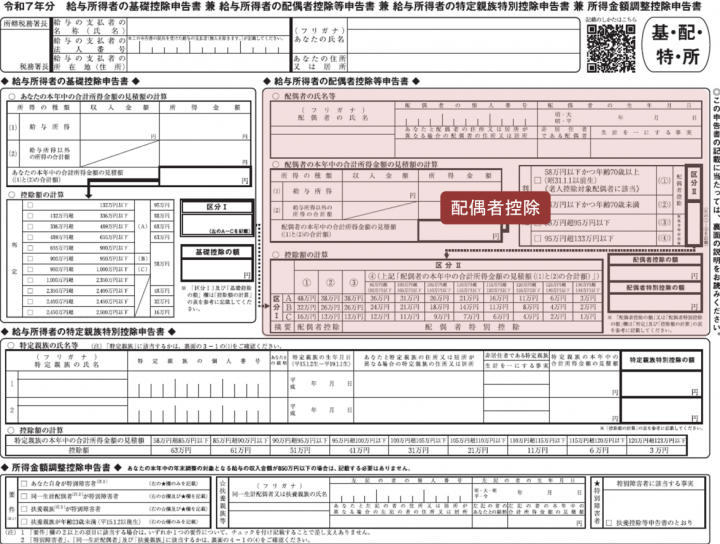

妻が育休中で、扶養に入れる場合は、次の2つの書類に記入します。

記入例をあげます。

扶養控除等申告書は、令和7年分と令和8年分がありますので、それぞれ記入します。

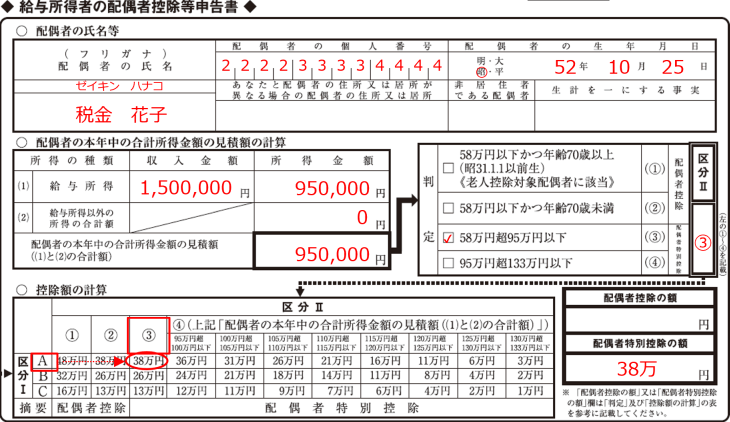

妻の年収160万円(所得95万円)以下の場合、「A 源泉控除対象配偶者」欄に、記入します。

妻の年収201万6千未満(所得133万円以下)の場合、こちらの書類の右上の欄に記入します。

基本的には、配偶者の収入・所得金額を記入し、該当する欄の番号を記入します。配偶者控除または配偶者特別控除の金額を記入します。

さらに詳しい書き方は、こちらをご覧ください。

妻が育休中で、年収が激減した場合、妻は所得税がないか、またはあっても少ないことが多いです。すると、妻が保険料を支払っても、妻自身の所得税から控除することができません。

そこで、妻が育休中で年収が少ない場合は、妻の保険料を、夫が代わりに支払うと、夫の生命保険料控除の対象になりますので、お得です。

夫が支払ったことを明確にするために、保険料の引き落とし口座を、一時的に、夫の口座に変更しておくと良いでしょう。

なお、法律婚だけが対象です。内縁の妻や、事実婚は含まれません。

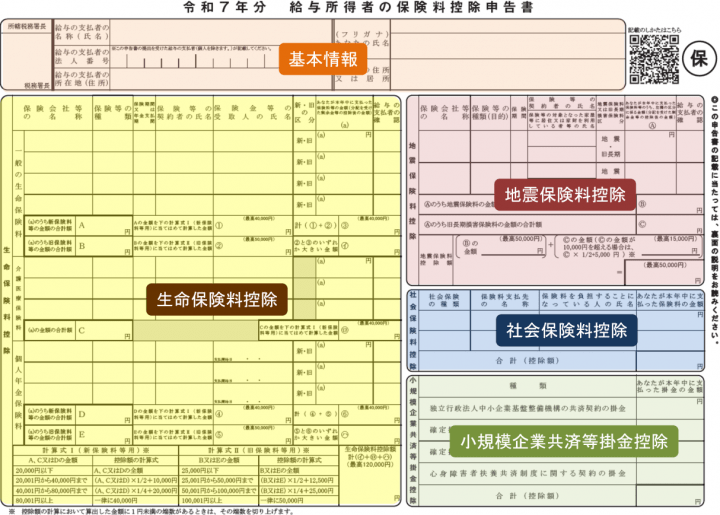

夫が、妻の保険料を支払ったら、保険料控除申告書に記入します。

保険料控除申告書は、生命保険料控除、地震保険料控除、社会保険料控除などに分かれています。

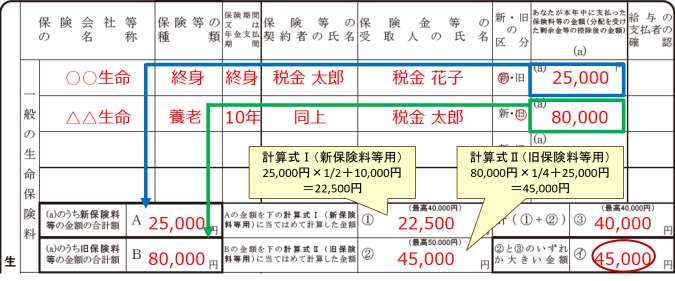

生命保険料控除は、このように記入します。

詳しい書き方は、こちらをご覧ください。