年収103万円・123万円・160万円を超えたらいくら払う? 計算方法は?【2025年最新版】

年収103万円を超えたら、いくら払うことになるのでしょうか。2025年の税制改正を踏まえて解説します。[続きを読む]

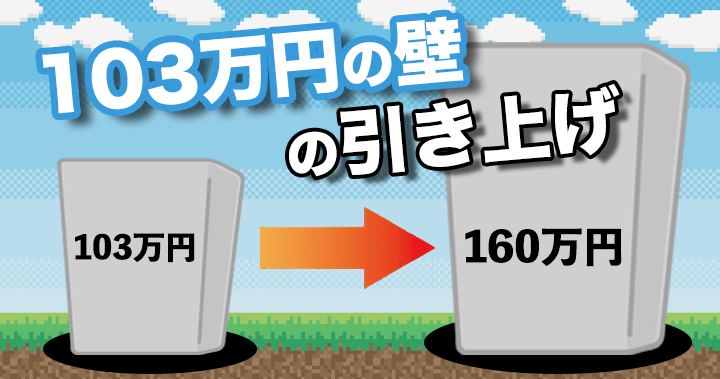

年収の壁引上げが大きな話題になりました。それによって2024年まであった「年収103万円の壁」はなくなり、代わりに新たな壁がいくつも出来上がりました。

この記事では、年収160万円の壁とは何か、超えるとどのような影響があるのかをまとめます。

目次

年収160万円の壁とは、パートやアルバイトの人の収入に、所得税がかかる壁です。

2025年の改正で、103万円から160万円へと大きくひきあげられました。

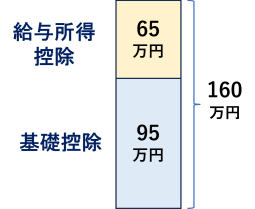

年収の壁が103万円だったころ、その内訳は以下の通りでした。

2025年の改正で、基礎控除が最大95万円に、給与所得控除の最低額も65万円に引き上げられたので、その結果、新たな年収の壁が160万円となったのです。

「基礎控除」というのは、「生活に必要な最低限の所得には税金をかけない」という制度で、この基準が、近年の物価高騰を加味して、48万円から95万円に引上げられました(所得税のみ)。

そして所得95万円に給与所得控除65万円を足すと、パート・アルバイトの「年収」に換算され、年収160万円以下であれば所得税がかからないということになったのです。

逆に言えば、年収が160万円を超えると、所得税の支払いが発生します。

2025年から年収の壁が引き上げられた、というお話をしましたが、改正された所得税法が実際に施行されるのは2025年12月1日からです。

つまり、2025年11月30日までは、古い法律にのっとり「103万円の壁」をベースに源泉徴収(給料からの天引き)などが行われているということです。

年末調整や確定申告では、2025年1年分の年収に対して税制改正後の基準が適用されます。

法律施行前の11か月と法律施行後の1ヶ月で分けて扱うようなややこしいことはありません。

年末調整は10月から11月頃に行いますので、法律の改正前に年末調整の手続きを終える会社も多いですが、所得や控除の計算などは全て、160万円の壁を基準にして行うことになります。

年収が160万円を超えた時、実際にはどのくらいの影響があるのでしょうか。

前述の通り、年収が160万円を超えると所得税の支払いが発生します。

その金額は、160万円をどのくらいオーバーしているかによって決まります。

例えば年収が161万円になり、160万の壁を1万円オーバーしてしまった程度であれば、それに対する所得税は以下の通り500円です。

配偶者の扶養内で働いているケースで考えてみましょう。

あなたの年収が123万円を超えた時点で、あなたは夫/妻の扶養(税制上の扶養)から外れます。

この時、あなたの夫/妻は「配偶者控除」を使えなくなりますが、代わりに「配偶者特別控除」が使えるようになります。

あなたの年収が160万円以下であれば、あなたの夫/妻は「配偶者特別控除」によって「配偶者控除」と同額の控除を受けることができます。

しかしあなたの年収が160万円を超えると、「配偶者特別控除」の控除額は段階的に下がり、それに応じてあなたの夫/妻の税金負担が重くなっていきます。

以下は、配偶者特別控除の控除額です。年収160万円以下の時の控除額は38万、160万円超~165万円以下の時の控除額は36万円ですから、年収160万円を少しこえた程度ではあまり大きな影響はありません。

| 配偶者の給与年収 | 納税者本人の給与年収 | ||

|---|---|---|---|

| 1,095万円以下 | 1,095万円超 1,145万円以下 |

1,145万円超 1,195万円以下 |

|

| 123万円超~160万円以下 | 38万円 | 26万円 | 13万円 |

| 160万円超~165万円以下 | 36万円 | 24万円 | 12万円 |

| 165万円超~170万円以下 | 31万円 | 21万円 | 11万円 |

| 170万円超~175万円以下 | 26万円 | 18万円 | 9万円 |

| 175万円超~180万円以下 | 21万円 | 14万円 | 7万円 |

| 180万円超~185万円以下 | 16万円 | 11万円 | 6万円 |

| 185万円超~190万円以下 | 11万円 | 8万円 | 4万円 |

| 190万円超~197.2万円未満 | 6万円 | 4万円 | 2万円 |

| 197.2万円以上~201.6万円未満 | 3万円 | 2万円 | 1万円 |

| 201.6万円以上 | 0万円 | 0万円 | 0万円 |

最後に、親の扶養内で働くケースについてみてみましょう。

あなたの年収が123万円を超えた時点で、あなたは親の扶養(税制上の扶養)から外れます。

この時、親御さんは「扶養控除」を使えなくなります。扶養控除が使えない影響は大きく、あなたの年齢や親御さんの年収にもよりますが、年間で5万~10万程度、税金の負担が増えてしまいます。

ただし、あなたが19歳以上23歳未満であれば、扶養控除の代わりに「特定親族特別控除」が使えるようになります。

あなたの年収が150万円以下であれば、親御さんは扶養控除と同額の控除を受けることができるのですが、あなたの年収が上がるにつれて、「特定親族特別控除」の控除額は段階的に下がり、それに応じて親御さんの税金負担が重くなっていきます。

下表は、特定親族特別控除の控除額を表しています。仮にあなたの年収が160万円から161万円になったとすると、所得税の控除額は51万円から41万円と、10万円も下がります。この時親御さんの税金負担は、所得税率が10%なら1万円、20%なら2万円増えることになります。

| 特定扶養親族の給与年収 ()内は合計所得金額 |

控除額 | |

|---|---|---|

| 所得税 | 住民税 | |

| 123万円超~150万円以下 (58万円超~85万円以下) |

63万円 | 45万円 |

| 150万円超~155万円以下 (85万円超~90万円以下) |

61万円 | 45万円 |

| 155万円超~160万円以下 (90万円超~95万円以下) |

51万円 | 45万円 |

| 160万円超~165万円以下 (95万円超~100万円以下) |

41万円 | 41万円 |

| 165万円超~170万円以下 (100万円超~105万円以下) |

31万円 | 31万円 |

| 170万円超~175万円以下 (105万円超~110万円以下) |

21万円 | 21万円 |

| 175万円超~180万円以下 (110万円超~115万円以下) |

11万円 | 11万円 |

| 180万円超~185万円以下 (115万円超~120万円以下) |

6万円 | 6万円 |

| 185万円超~188万円以下 (120万円超~123万円以下) |

3万円 | 3万円 |

| 188万円超~ (123万円超~) |

0円 | 0円 |

今回は、年収が160万円を超えたときの影響を、税金ベースで解説しました。

実際には、年収が160万円をこえている人は社会保険にも加入する必要があります。

社会保険料の壁については以下の記事をご参照ください。

パートやアルバイトの収入は計画的に調整することをお勧めします。