特定親族特別控除とは?対象・控除額や書き方をわかりやすく解説

「特定親族特別控除」とは、大学生など、19歳以上22歳以下の親族の年収が188万円以下の場合に、受けられる控除です。…[続きを読む]

所得税の改正により、2025年の年末調整の書類から「特定扶養親族」「特定親族」という用語が登場します。似ていますが、実は、まったく違うものです。

これを間違えると、扶養控除をまったく受けられなくなる可能性がありますので、非常に要注意です。

「特定扶養親族」と「特定親族」の違い、控除額や年末調整の方法などを、図を使ってわかりやすく解説します。

目次

2025年の年末調整や確定申告から、「特定扶養親族」「特定親族」というチェック欄が登場します。子供を扶養している人は、正確に理解することが必要です。

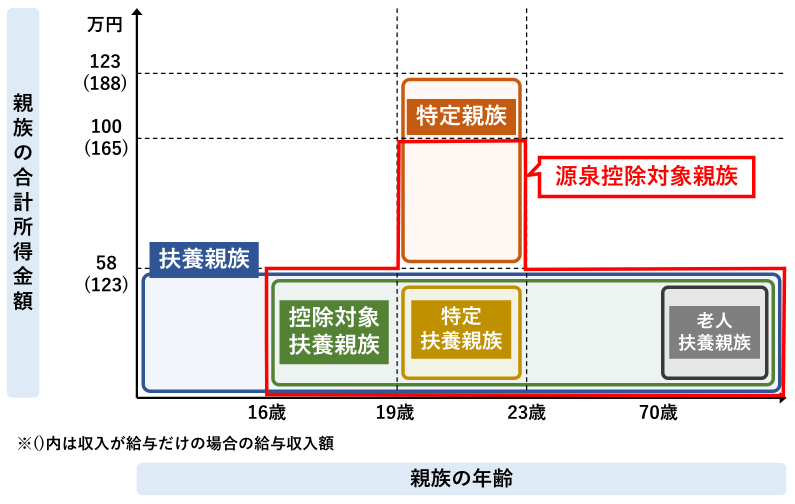

「特定扶養親族」とは、12月31日時点での年齢が19歳から22歳までの扶養親族(子供)のことです。

ここで、「扶養親族」とは、年収123万円(所得58万円)以下の、扶養している親族(親、子供など)のことです。配偶者は含みません(配偶者は別の扱いで、扶養となります)。扶養親族がいる場合、「扶養控除」を受けられます。

扶養親族のうち、年齢が19歳~22歳の場合を「特定扶養親族」と呼んでいます。

通常、扶養控除の控除額は38万円ですが、特定扶養親族の場合の控除額は63万円となります。これを「特別扶養控除」と呼んでいます。

年齢が19歳~22歳の場合は、通常、大学や高等専門学校・専門学校などに在籍していて、学生であることが多く、その子供を扶養している親(扶養者)に多くの経済的な負担がかかるため、控除額が大きくなっています。

扶養親族について、さらに細かい条件など、詳細は、別の記事「扶養控除の対象となる扶養家族とは?」をご覧ください。

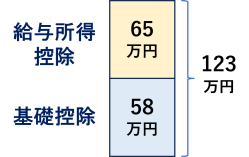

2024年まで、扶養親族となるための年収の壁(年収条件)は、年収103万円(所得48万円)でした。

それが、所得税改正で、2025年から、年収の壁が、123万円(所得58万円)に引き上げられました。

給与所得控除が55万円→65万円に10万円アップ、所得条件が48万円→58万円に10万円アップしたので、合計で20万円アップしました。

所得税改正で、2025年から「特定親族」という用語が登場します。

「特定親族」とは、12月31日時点での年齢が19歳から22歳までであり、かつ、年収123万円(所得58万円)超~年収188万円(所得123万円)以下の、親族(子供)のことです。

要するに、「特定扶養親族」と「特定親族」の違いは、その親族(子供)の年収(所得)です。どちらも、12月31日時点の年齢が19~22歳という点は同じです。

| 区分 | 年収 | 所得 |

|---|---|---|

| 特定扶養親族 | 123万円以下 | 58万円以下 |

| 特定親族 | 123万円超~188万円以下 | 58万円超~123万円以下 |

2024年までは、年収の壁を超えると、扶養控除をまったく受けられませんでしたが、2025年(令和7年)からは、通常の年収の壁(123万円)を超えても、控除を受けられるようになりました。ただし、これは別の制度です。

これ、非常に超重要なため、強調しすぎるほど強調していますが、本当に重要です。

「特定親族」という用語をよく見ると「扶養」という言葉が入っていないですよね。つまり、特定親族は、扶養親族ではないのです。

扶養親族であるか、そうでないかの区別は、非常に重要です。

扶養控除だけでなく、「所得金額調整控除」にも影響を及ぼします。また、住民税非課税となる収入基準の計算や、給付金や支給の有無、自治体独自の各種支援政策、奨学金の要件などにも影響してきます。

よく「扶養に入る」「扶養にする」という言い方をしますが、その扶養の条件は、あくまでも、「年収123万円以下(所得58万円以下)」です。

「扶養に入れる年収の壁が150万円にアップした」と考えていると、いろいろなところで、申請を間違えたりして大変なことになりますので、要注意です。

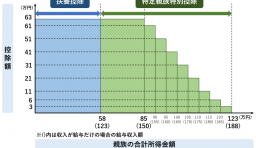

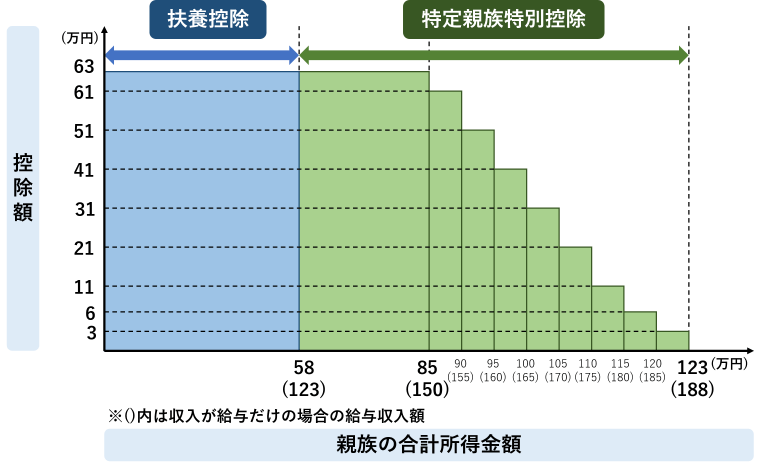

2025年から「特定親族」が新たに登場したのに伴い、「特定親族特別控除」という新しい控除の制度も登場しました。

「特定親族特別控除」とは、特定親族に対して適用される控除です。「特別」といういう名称が入っていますが、まさに特別に創設された制度です。

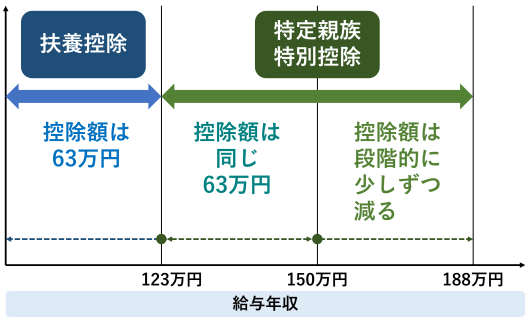

控除額は、その親族(子供)の年収によって異なり、3万円~63万円の範囲です。

特定親族(子供)の年収が、150万円以下までは、控除額は63万円です。これは、年収が123万円以下のときの「特定扶養控除」と同じ金額です。

特定親族(子供)の年収が、150万円を超えて188万円以下までは、3万円~61万円の範囲で、段階的に減ります(控除額については、後で詳しく解説します)。

| 年収 | 控除額 | 備考 |

|---|---|---|

| 123万円超~150万円以下 | 63万円 | 特定扶養控除と同額 |

| 150万円超~188万円以下 | 3万円~61万円 | 控除額は段階的に減る |

ここで、超重要ですが、「扶養控除」と「特定親族特別控除」は、条件も金額も似ていますが、まったく別のものです。

「扶養控除」は年収123万円以下の「扶養親族」に対して適用されるもの、一方、「特定親族特別控除」は、年収123万円超~188万円以下の「特定親族」に対して適用されるものです。

| 控除の名称 | 適用対象 | 年収条件 |

|---|---|---|

| 扶養控除 | 扶養親族 (特定扶養親族を含む) |

123万円以下 |

| 特定親族特別控除 | 特定親族 | 123万円超~188万円以下 |

ややこしいため、ここまでの内容を図で整理します。

さきほども触れましたが、「年収の壁が150万円にアップしたので、扶養控除が受けられるようになった」と考えていると、大変な目にあいますので要注意です。

つまり、親族(子供)の年収が123万円を超えた時点で、「扶養控除」は受けられません。その代わりに、「特定親族特別控除」を特別に受けられるのです。

年末調整や確定申告で記入する欄も、まったく違います。ここは、税務署や国税庁から、ちゃんと周知してほしいと思いますね!

「特定扶養親族」と「特定親族」の違い、「扶養控除」と「特定親族特別控除」の違いを理解していただいたところで、さらに、もう一つ、難解な用語「源泉控除対象親族」について理解してもらう必要があります。これも正しく理解しておかないと、年末調整や確定申告で間違えます。

「源泉控除対象親族」とは、次の範囲の親族のことです。

文章だけでは、もはや意味不明ですので、下の図をご覧ください。赤く囲った範囲が、源泉控除対象親族です。

扶養親族(子供)が、この「源泉控除対象親族」に該当する場合には、年末調整や確定申告で、「源泉控除対象親族」の欄に記入します。

ここまで、登場した用語を簡単に整理してみました。どれも超重要で、正しく理解していないと、記入を間違えます。

これは、ネーミングがややこしすぎないでしょうか・・・?

あまりにもややこしいため、今回の年末調整や確定申告では、間違える人が続出しそうです。国は、間違える人を増やして混乱させたいのかもしれません。2025年以降は、従業員も会社も税務署も、みんな大変そうですね。

「源泉控除対象親族」の意味合いについて、簡単に説明します。

毎月、給与が支給される際に、「源泉徴収」という形で、所得税が引かれます。そのとき、扶養親族がいる場合は、その分も考慮して、引かれる金額が少なくなります。

年収123万円(所得58万円)を超えた親族(子供)は扶養親族ではないのですが、年収165万円以下(所得100万円)であれば、源泉徴収をするうえでは扶養親族と扱って1人分としてカウントします。

ただし、源泉徴収で引かれる所得税は仮の税額ですので、実際の税額は、年末調整で調整します。

源泉徴収は会社側で行いますので、従業員の方は、特に意識する必要はありませんが、オススメ情報を記載しておきます。

子供の年収が165万円を超えそうな見込みはあるものの、確実であるとまでいえない場合には、いったん、年収165万円以下と見積もって、「源泉控除対象親族」の欄に記入しておくと良いでしょう。

すると、扶養親族が1人分増えますので、毎月、引かれる所得税は少なくなります。

最終的は、子供の年収が165万円を超えていたら、年末調整や確定申告で調整して、追加で税金を払うことになりますが、先に払うより、後で払うほうが、いくらか有利になります。

今はインフレの時代ですので、少しでも手元にお金を持っておき、定期預金なり投資で増やしたほうがお得です。

「特定扶養控除」、つまり、年齢19~22歳で、年収123万円(所得58万円)以下の親族(子供)に適用される控除の控除額は、63万円です。これは、以前と同じで変わりません。

参考までに、住民税も合わせて表で記載しておきます。

| 特定扶養親族の給与年収 ()内は合計所得金額 |

控除額 | |

|---|---|---|

| 所得税 | 住民税 | |

| 123万円以下 (58万円以下) |

63万円 | 45万円 |

「特定親族特別控除」、つまり、年齢19~22歳で、年収123万円(所得58万円)超~年収188万円(所得123万円)以下の親族(子供)に適用される控除の控除額は、年収によって異なります。

年収150万円(所得85万円)までは、63万円です。それを超えると、控除額は段階的に少しずつ減ります。

所得税・住民税の両方の控除額を表にしておきます。

| 特定扶養親族の給与年収 ()内は合計所得金額 |

控除額 | |

|---|---|---|

| 所得税 | 住民税 | |

| 123万円超~150万円以下 (58万円超~85万円以下) |

63万円 | 45万円 |

| 150万円超~155万円以下 (85万円超~90万円以下) |

61万円 | 45万円 |

| 155万円超~160万円以下 (90万円超~95万円以下) |

51万円 | 45万円 |

| 160万円超~165万円以下 (95万円超~100万円以下) |

41万円 | 41万円 |

| 165万円超~170万円以下 (100万円超~105万円以下) |

31万円 | 31万円 |

| 170万円超~175万円以下 (105万円超~110万円以下) |

21万円 | 21万円 |

| 175万円超~180万円以下 (110万円超~115万円以下) |

11万円 | 11万円 |

| 180万円超~185万円以下 (115万円超~120万円以下) |

6万円 | 6万円 |

| 185万円超~188万円以下 (120万円超~123万円以下) |

3万円 | 3万円 |

| 188万円超~ (123万円超~) |

0円 | 0円 |

※住民税の扶養控除額が変更されるのは2026年(令和8年)の支払いからです。

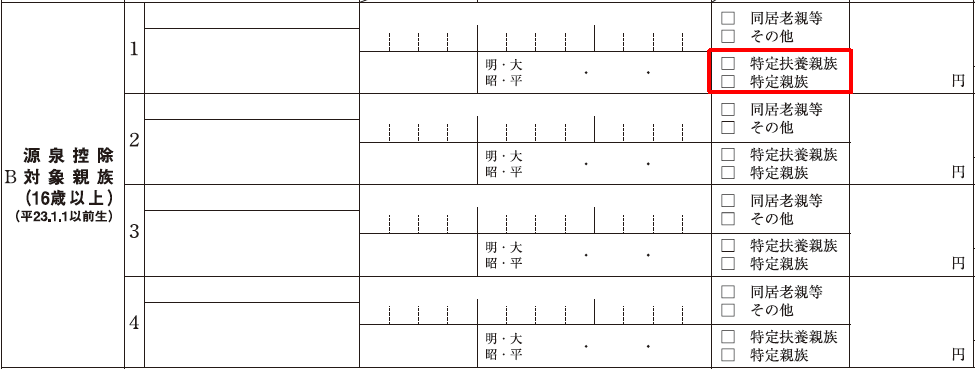

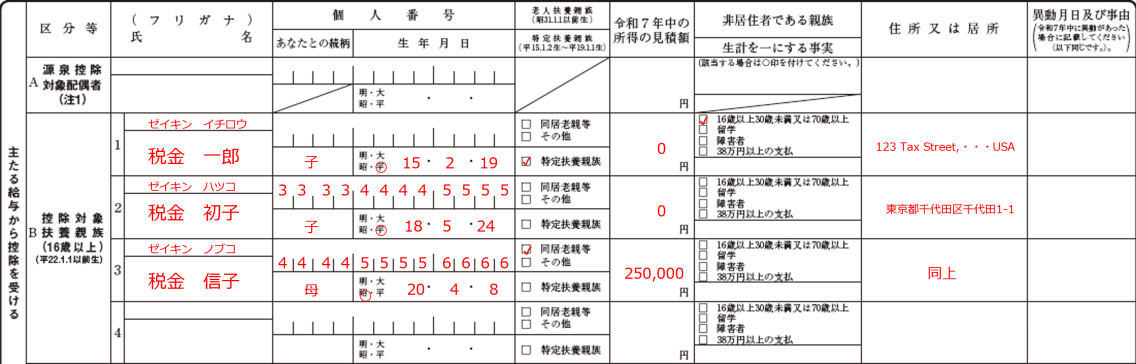

年末調整での特定扶養親族・特定親族の申請をするには、勤務先から配布される次の2つの書類に記入して提出します。

令和7年分と令和8年分で、記入する親族の範囲が違いますので、要注意です。

「B 控除対象扶養親族」欄に記入します。

ここに、記入するのは、「控除対象扶養親族」です。つまり、16歳以上で、かつ、年収123万円以下(所得58万円以下)の子供です。

(年収123万円を超える「特定親族」は、ここには記入しません。)

図を再掲しておきます。

書き方の詳細は、「【令和7年分】給与所得者の扶養控除等(異動)申告書の書き方(記入例つき)」をご覧ください。

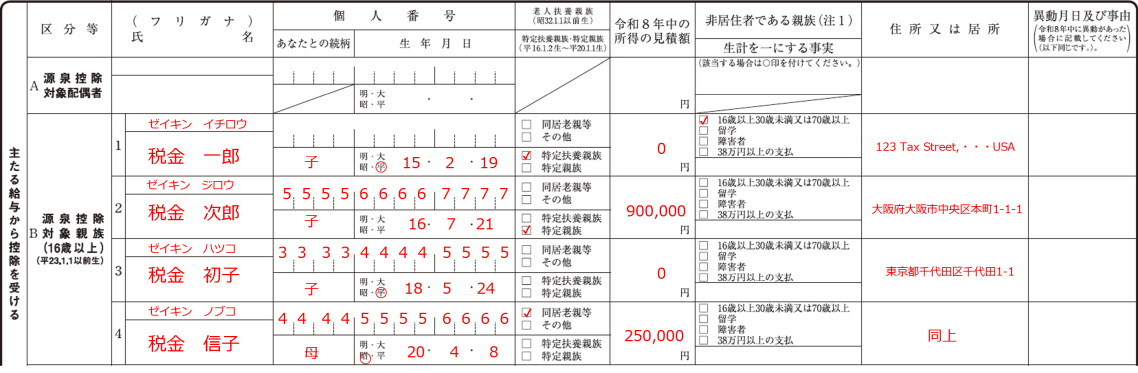

「B 源泉控除対象親族」欄に記入します。

ここに、記入するのは、「源泉控除対象親族」です。つまり、以下に当てはまる範囲の親族のことです。

下の記入例では「税金 次郎」さんが、特定親族、かつ、源泉控除対象親族に該当します(所得90万円=年収155万円)。

書き方の詳細は、「【令和8年分】給与所得者の扶養控除等(異動)申告書の書き方(記入例つき)」をご覧ください。

扶養にしている子供がアルバイト・パートをしている場合は、その所得の見込み金額を記入します。

収入金額では所得金額を記入します。所得は次のように計算します(ただし、給与収入190万円以下の場合)。

扶養控除等申告書を記入するときは、まだ、その年が終わっていないはずですので、だいたいの見込み金額を記入すればOKです。

ただし、見込みよりも増減して、年収123万円(所得58万円)または、年収165万円(所得100万円)のラインをまたいだ場合には修正が必要です。翌年になってしまうと、会社も締め切ってしまっていることが多いですので、その場合は自分で確定申告をして修正が必要です。

特定親族がいる場合には、「特定親族特別控除申告書」にも記入が必要です。

この書類は「給与所得者の基礎控除申告書(兼)給与所得者の配偶者控除等申告書(兼)給与所得者の特別親族特別控除申告書(兼)所得金額調整控除申告書」という非常に長い名称の書類の一部です。

こちらの欄に記入します。その際、合計所得金額の見積額と、控除額も合わせて記入します。

控除額の早見表を参照して、間違えないように記入します。

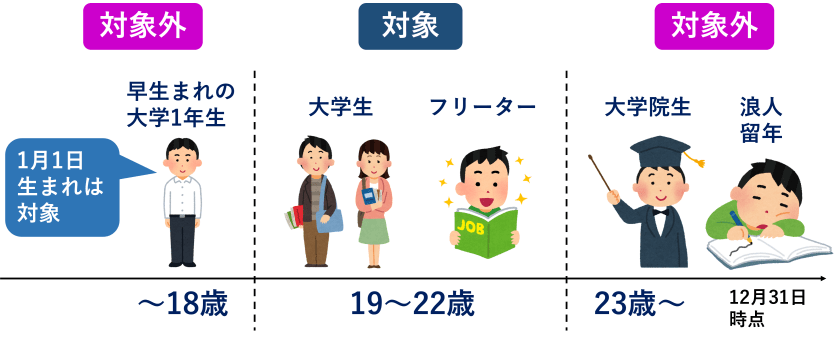

一般的には「大学生の年収の壁」などと言われていますが、大学生であるかどうかは関係ありません。

特定扶養親族・特定親族に該当するか条件は、12月31日時点で、19歳以上22歳以下であることです。

年齢で決まりますので、大学生でなくても、その年齢であれば、特定扶養親族・特定親族になります。

逆に、大学生であっても、早生まれの大学1年生とかで18歳以下であれば対象になりません(ただし、1月1日生まれは、12月31日時点で19歳になったとカウントするので対象)。

また、23歳以上の大学院生や、浪人・留年をしている23歳以上の大学生も対象外です。

A.年末調整の書類を記入する時点では、まだ年収が確定していませんので、あくまでも、見積額(予想する金額)を記入します。

そのうえで、もし、実際の年収が記入した内容と異なるとき(年収が123万円を超えた、逆に、123万円以下になったとき)は、翌年に確定申告をします。

A.所得税・住民税では、年収の計算に交通費(通勤手当)は含まれません。

しかし、それ以外の、皆勤手当、家族手当、特別手当、賞与(ボーナス)などは、年収の計算に含まれます。

A.令和7年分の扶養控除等申告書の場合は、修正が必要です。会社に通知して、年末調整の修正が可能であれば修正します。すでに締め切っていて、修正が不可能であれば、翌年に、正しい内容で確定申告をします。

令和8年分の扶養控除等申告書の場合、子供の年収が165万円以下の見込みでであれば、もともと「源泉控除対象親族」の欄に記入しますので、問題ありません。もし、確実に年収が165万円を超えることが判明しているのであれば、扶養控除等申告書を会社に再提出します。

一部のケースでは、子供の年収が123万円を超えると、親の税金負担が増加したり、奨学金をもらえなくなる可能性があるなどのデメリットがあります。

扶養親族の年収条件は、「年収123万円」となっていますので、扶養親族でなくなると、いろいろな条件を満たさなくなる可能性はあります。詳しくは、下記をご覧ください。