ガソリン暫定税率の廃止はいつから?ガソリン減税の代わりに新税導入?

・2025年12月31日をもって、ガソリン暫定税率が廃止されました。

2025年7月20日に行われた参議院選挙で、自民党・公明党の与党の議席数が過半数を下回ったことにより、ガソリン暫定税率の廃止の可能性が見えてきました。

そして、2025年11月28日、ガソリン暫定税率の廃止法案が、参議院の本会議で可決されました。12月31日に廃止されることが正式に決定しました。

ガソリン暫定税率とは何か? いつから廃止されるのか? ガソリン減税の代わりの新税とは何か? 消費税との二重課税の問題はどうなるか? など、ガソリン暫定税率にまつわる最新情報を解説していきます。

目次

1.ガソリン暫定税率とは

ガソリン暫定税率とは、その名前の通り、ガソリンにかけられている、「暫定」の税率で、1リットル当たり25.1円です。ガソリンにかかる税金の一部です。

(1)ガソリンにかかる税金

まず、ガソリンにかかる税金を整理しておきます。

ガソリンにかかる税金は、大きく分けて、次の3つです。

- ガソリン税:53.8円

- 石油税:2.8円

- 消費税:(ガソリン税・石油税が含まれた価格に対して10%)

ガソリン税は、正確には、揮発油税(48.6円)と地方揮発油税(5.2円)に分けられます。

税収は、揮発油税が約2兆円、地方揮発油税が約2千億円です。どちらも、道路整備等の財源に利用されています。

【参考】財務省「自動車関係諸税・エネルギー関係諸税に関する資料」

実は、どちらも、目的税ではなく普通税なのですが、事実上、「道路整備の財源」という、特定の用途に利用されており、目的税としての性格を持っているとされています。

(2)ガソリン暫定税率とは

ガソリン税(揮発油税、地方揮発油税)には、「本則税率」と「特例税率(暫定税率)」の2種類があります。

本則税率が、本来の税率で、揮発油税法の第9条に記載されています。

特例税率(暫定税率)は、1974年に一時的な特例措置として導入されたものです。記載されている法令の箇所も全く異なり、租税特別措置法の第88条の8に記載されています。

通称、「暫定税率」と呼ばれていますが、正式には「特例税率」のことを指しています。ただし、ここでは、一般的な呼び方である「暫定税率」のほうで記載します。

(3)ガソリンの本則税率と暫定税率の金額

ガソリン1リットル当たりの税率は、本則税率は、揮発油税24.3円+地方揮発油税4.4円=合計28.7円です。

そして、暫定税率が、揮発油税24.3円+地方揮発油税0.8円=合計25.1円です。

本則税率と暫定税率を合計すると、揮発油税48.6円+地方揮発油税5.2円=合計53.8円です。

| 本則税率 | 特例税率 (暫定税率) |

合計 | |

|---|---|---|---|

| 揮発油税 | 24.3円 | 24.3円 | 48.6円 |

| 地方揮発油税 | 4.4円 | 0.8円 | 5.2円 |

| 合計 | 28.7円 | 25.1円 | 53.8円 |

(4)軽油引取税の本則税率と暫定税率の金額

暫定税率があるのは、ガソリン税(揮発油税)だけではありません。

軽油(ディーゼル燃料)にかけられている軽油引取税にも暫定税率があります。

軽油1リットル当たりの税率は、本則税率が15.0円、特例税率は17.1円、合計32.1円です。

| 本則税率 | 特例税率 (暫定税率) |

合計 | |

|---|---|---|---|

| 軽油引取税 | 15.0円 | 17.1円 | 32.1円 |

(5)灯油の暫定税率

灯油には石油税2.8円のみがかかっていますので、暫定税率はありません。

2.ガソリン暫定税率はなぜ導入されたのか?

(1)ガソリン暫定税率の経緯

ガソリン暫定税率は、1974年に、道路整備のための安定した財源確保のために導入されました。

1973年にオイルショックが発生し、エネルギー価格が高騰しました。

また、エネルギーだけでなく、すべての分野で激しいインフレが起こりました。消費者物価指数は、1973年に11.7%、1974年に23.2%上昇しました。1974年のGDPは、マイナス0.2%であり、日本は、第二次世界大戦後、初めてのマイナス成長に陥りました

とはいえ、当時は、依然として経済成長は続いていました。また、急速なモータリゼーションで、自動車の保有台数は急増しており、日本全国の道路整備は緊急の課題でした。

そのため、道路整備のための財源不足を補うために、1974年にガソリン暫定税率が導入されたのです。

(2)ガソリン暫定税率はなぜ廃止されなかったのか

ガソリン暫定税率は、あくまでも「暫定」の税率ですので、本来であれば、必要な期間が過ぎたら廃止されるべきであったはずです。

しかし、暫定税率であるにもかかわらず、道路整備のための特定財源として組み込まれてしまったため、「廃止すれば道路整備の財源がなくなる」ということを理由に、廃止されなくなりました。

また、地方自治体や建設業界、高速道路事業者など、道路建設に関わる関係者が、暫定税率の廃止に関する強いロビー活動を実施した影響もあります。長らく与党であった、自民党内でも道路族議員が力を持ち、暫定税率維持に影響力を発揮しました。

その結果、暫定でありながら、50年以上も続く結果となったのです。

3.ガソリン暫定税率の廃止はいつから?

2022年以降の物価高騰で、国民の生活が苦しくなる中で、暫定税率の廃止に対する要求が高まっています。

その中で、2025年内のガソリン暫定税率廃止が見えてきました。

(1)暫定税率廃止法案の否決

2025年6月、野党7党(立憲、維新、共産、国民、参政、社民、保守)が、ガソリン暫定税率廃止の法案を国会に提出しました。

2025年6月20日、衆議院では、野党の賛成多数により可決されましたが、参議院では、自民党が審議不十分を理由に採決を行わず、廃案となりました。

(2)与野党が、2025年内に廃止で合意

2025年7月20日に行われた参議院選挙で、自民・公明の与党は大きく議席数を減らし過半数割れとなりました(与党122議席、野党126議席)。

野党の議席数が、与党の議席数を上回る形となりましたので、今後、再度、ガソリン暫定税率廃止の法案を提出すれば、可決される可能性が高まっています。

2025年7月29日、野党8党(立憲、維新、国民、参政、共産、れいわ、保守、社民)による政策会議で、ガソリン暫定税率の廃止時期を「11月1日」と明記した法案を、8月1日に召集される臨時国会に共同提出することで一致しました。

2025年7月30日、自民、公明、立民、日本維新の会、国民民主、共産の6党が協議し、ガソリン税の旧暫定税率を、2025年内に廃止することで合意しました。

課題として、①財源の確保、②流通への影響、③地方財政への配慮を検討するとしています。

(3)野党7党が、ガソリン暫定税率廃止法案を提出、11月1日は無理?

2025年8月1日、野党7党(立憲、維新、共産、国民、参政、社民、保守)が、再度、ガソリン暫定税率廃止の法案を国会に提出しました。

法案では、暫定税率を11月1日に廃止するとしています。

現在、交付されている補助金については、廃止となる予定です。

ただし、突然、補助金が廃止になり減税されると、価格が一気に下がり混乱が起きる可能性もあるため、8月1日現在、1リットル当たり10円の補助金を拡充して、ガソリン価格を下げたうえで、補助金廃止と暫定税率の廃止がスムーズに行われるようにする予定です。

しかし、9月なり、石破首相が辞任を表明し、自民党内では総裁選挙を実施することになりました。その結果、国会での審議は1ヶ月以上、停滞することになり、当初、野党が目標とした11月1日の暫定税率の廃止は無理の可能性が高まりました。

(4)新首相の高市氏は、暫定税率早期廃止と軽油の減税も主張

2025年10月4日、新しい自民党総裁に高市早苗氏が選出されました。

高市氏は総裁就任会見で、ガソリンの暫定税率廃止を秋の臨時国会で実現する考えを示しました。

また、ガソリンだけでなく軽油の暫定税率廃止も主張しました。

さらに、2025年10月21日、首相指名(首班指名)選挙で、高市早苗氏が第104代首相に選出されました。

同日の記者会見で、高市首相は、ガソリン暫定税率を速やかに廃止したい意向を表明しました。

(5)12月31日に廃止を正式決定

2025年10月22日、自民党は、来年2月1日にガソリン暫定税率を廃止する案を立憲民主党に提示しました。

10月23日、野党6党は協議の上、今年7月30日に、年内のできるだけ早い時期に廃止すると合意したことへの違反だとして、受け入れない方針を示しました。

2025年10月31日、自民党、日本維新の会、公明党、立憲民主党、国民民主党、共産党の6党が、実務者協議を行い、12月31日に廃止することで決定しました。現在、補助金が1リットル当たり約10円支給されていますが、補助金はなくなり、ガソリン暫定税率25.1円がなくなることで、現在より、約15円価格が下る見込みです。

早速、2025年11月13日より、ガソリン補助金が1リットル当たり15円に引き上げられました。

2025年11月25日、ガソリン暫定税率の廃止法案が、衆議院の本会議で可決され、さらに、2025年11月28日、参議院の本会議で可決されました。12月31日に廃止されることが正式に決定しました。

なお、軽油にかかっている軽油引取税の暫定税率については、2026年4月1日に廃止されることも決定しました。

(6)ガソリン価格は、暫定税率廃止時と同価格に

2025年12月11日より、ガソリン補助金が1リットル当たり25.1円に引き上げられました。これで、ガソリン価格は、暫定税率が廃止されたときと同価格になりました。

そして、2025年12月31日にガソリン暫定税率が廃止されました。一方で、補助金も廃止されましたので、プラスマイナスゼロです。

4.ガソリン暫定税率が廃止されるとどうなる?

(1)ガソリン価格はいくら下がる?

ガソリン暫定税率が廃止されると、ガソリンの価格が下がります。

ガソリン暫定税率は25.1円であり、さらにそこに消費税10%(2.51円)が加算されていますので、一般的に考えれば、27.61円下がることになります。

2025年11月1日現在、ガソリン1リットル当たり10円の補助金が支給されていますので、そこからの下がり幅で考えると、16.61円下がることになります。

補助金を25.1円に増やしたうえで、補助金と暫定税率を同時に廃止する

現在、ガソリンには10円の補助金がかけられています。この状態で、ある日、減税されると、理論的には、1リットル当たり15.1円、ガソリン価格が下がることになりますが、突然の価格変動は混乱も予想されます。

そのため、補助金の支給額を段階的に引き上げ、25.1円に増やしたうえで、12月31日に、補助金の廃止と暫定税率の廃止(減税)を同時に行う予定です。

2025年10月27日時点のガソリン価格の全国平均は173.5円です。次のスケジュールで徐々に補助金を増やしていきます。

| 日時 | 全国平均価格(目安) | 補助金の金額 |

|---|---|---|

| 2025年10月27日 | 173.5円 | 10円 |

| 2025年11月13日 | 168.5円 | 15円 |

| 2025年11月27日 | 163.5円 | 20円 |

| 2025年12月11日 | 158.4円 | 25.1円 |

| 2025年12月31日 | 158.4円 | (補助金なし) |

この方法であれば、減税の影響は確実に価格に反映されます。ガソリン販売業者が、2026年1月1日に、価格を変更しなければ、減税されたことになるからです。

もし、補助金が10円のままで、2026年1月1日に暫定税率が廃止された場合、価格が下がらない可能性があります。なぜなら、実は、ガソリン税は消費者が支払っている税金ではなく、ガソリンの製造業者などが支払っている税金だからです。

メーカーは、ガソリン販売業者(ガソリンスタンド)にガソリンを卸すときに、ガソリン税を価格に上乗せして販売しており、ガソリンスタンドも、その分を価格に上乗せして販売しています。

通常の、ガソリン販売業者(ガソリンスタンド)は、15.1円分の価格を下げると期待されますが、業者によっては、利益を上げるために下げない可能性もあります。ガソリン価格は日々変化していますので、たとえ、15.1円分下がっていなくても、ガソリンの仕入価格の上昇によるものだという説明は可能です。

ガソリン税を実質的に負担しているのは消費者ですが、国は、「消費者はガソリン税を払っていない」と主張しています。この内容については、「ガソリン税と消費税の二重課税」の箇所で改めて触れます。

(2)軽油の暫定税率廃止は、2026年4月1日

あと、軽油にかかる軽油引取税にも、暫定税率がかけられています。

軽油引取税の暫定税率廃止は、ガソリンよりも遅れて、2026年4月1日に廃止されます。

軽油の暫定税率が廃止された場合

軽油の暫定税率が廃止された場合、軽油引取税の暫定税率は17.1円ですので、17.1円下がることになります(軽油引取税には消費税なし)。

2025年11月1日現在、軽油にも1リットル当たり10円の補助金が支給されていますので、そこからの下がり幅で考えると、7.1円下がることになります。

(3)家庭の負担や物流コストが減る

ガソリン価格が下がれば、家庭や、営業活動に自動車を利用している企業などの負担が減ります。

特に、自動車での移動や輸送が必須となる地方ほど、ガソリンの消費が多いため、暫定税率廃止の恩恵を大きく受けます。

石油連盟による統計データ「主要都市における世帯あたりガソリン支出額」(2024年)によると、全国および主要な地域の支出額は次のようになっています。

- 全国:56,408円

都市階級別

- 大都市:33,179円

- 中都市:57,747円

- 小都市A:72,729円

- 小都市B・町村:87,372円

【参照】石油連盟「主要都市における世帯あたりガソリン支出額」

トラック・バスが利用する軽油も対象に

当初は、暫定税率の廃止はガソリンのみでしたが、軽油も対象になりました。

物流の根幹を担っている大型トラックや、観光業で必須のバスは、通常、軽油を燃料とするディーゼルエンジンを採用しています。

軽油の暫定税率が廃止されることで、物流コストが下がり、循環バスや観光バス等の負担も下がることが期待されます。

5.自民党・公明党のガソリン暫定税率廃止に反対する理由と、それに対する反論

ガソリン暫定税率の廃止は、これだけの恩恵があるにもかかわらず、なぜ、自民党・公明党の与党は、ガソリン暫定税率の廃止に反対してきたのでしょうか?

与党の意見としては、「1.5兆円程度の税収が減り、道路財源がなくなる」ということです。これをひたすら主張してきました。

しかし、本当に財源はないのでしょうか?

それに対する反論を述べたいと思います。

(1)ガソリン税は目的税ではない

そもそも、ガソリン税(揮発油税)は、道路財源のための「目的税」ではなく、利用用途が定められていない「普通税」です。

法律の条文も見ても、道路財源とは一言も定められていません。

1974年に暫定税率を導入したときに、道路特定財源として扱われましたが、2009年に廃止されました。

仮にガソリン税(揮発油税)が減収になったとしても、一般的な税収を、道路の財源にあてればよいわけです。

また、本当に、道路財源が恒久的に不足しているのであれば「暫定税率」ではなく「本則税率」の変更を議論すべきだと考えられます。

(2)補助金の支給と減税は、経済的実態は同じ

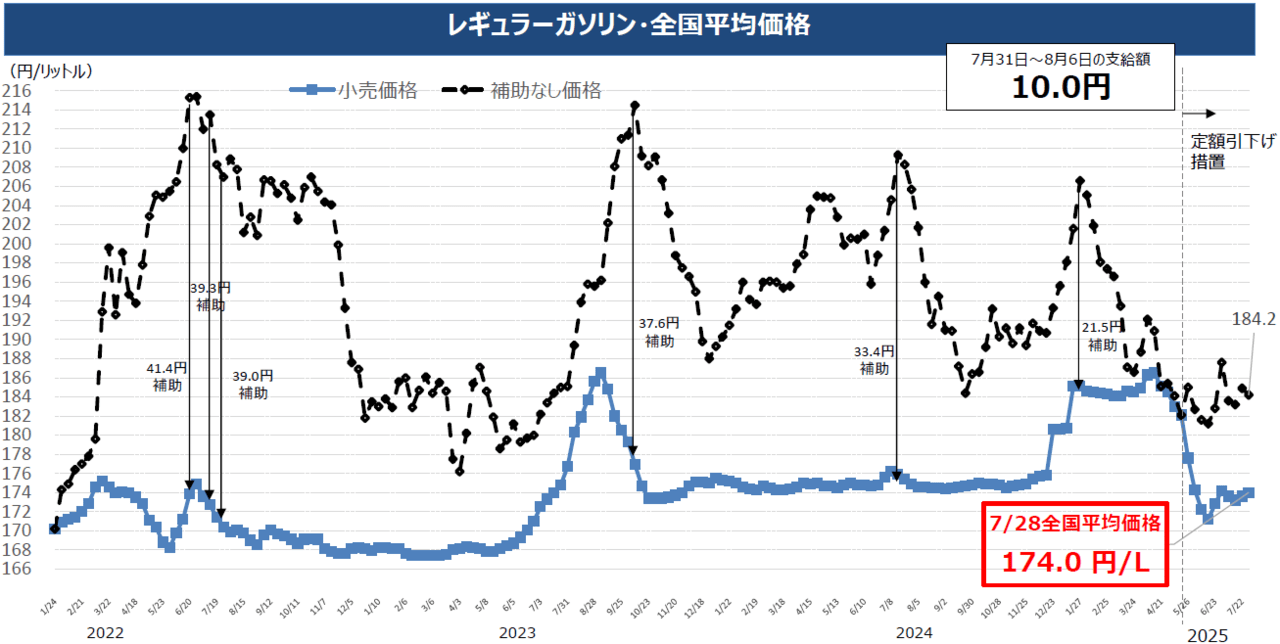

政府は、減税には反対ですが、一方で、2022年から補助金の支給を行っています。

こちらは、過去約3年間の、レギュラーガソリンの全国平均価格と、補助金の金額です。ガソリン価格の上昇を抑えるために、最大40円程度の補助金を支給してきました。

2025年7月30日現在の補助金支給額は、次のようになっています。

- ガソリン・軽油:定額10円

- 重油・灯油:定額5円

- 航空機燃料:定額4円

過去3年間の補助金の支給のために組まれた予算は、累計で8兆1,719億円になります。年間に換算すると、約2.7兆円です。

【参照】経済産業省資源エネルギー庁「ガソリン全国平均価格の推移」

1.5兆円の減税は無理だと主張しながら、約2.7兆円の補助金支給はできるわけです。

減税と補助金支給の、仕組みや手続きはまったく異なりますが、ガソリン価格が下がるという意味において、その経済的実態はまったく同じです。

しかし、補助金支給は、いったん納税された税金をもとに支給しますので、減税より、事務効率は悪くなります。

「とってから返す」よりも「とらない」ほうが、無駄な手間も費用もかかりません。

(3)地価上昇で地方の税収は伸びている!

ガソリン暫定税率の廃止に関して、地方自治体の首長(県知事など)からも、財源に対する不安の声があがっています。

しかし、本当に税収が足りないのでしょうか?

今回は、軽油引取税は対象外で、ガソリン税(地方揮発油税)の暫定税率のみが廃止の対象ですので、それによる減税額は、たったの300億円です。

仮に、軽油引取税が対象になったとしたら、約5,000億円の税収減です。

一方で、近年の地価の高騰で、固定資産税の税収が急増しています。2024年時点で、東京23区と30市町村は10年連続の増収となりました。2025年は、全国で10兆円を突破する予定です。5,000億円の税収減など、簡単に賄えてしまう勢いです。

にもかかわらず、ガソリン減税による税収減だけを話題にとりあげるのは、恣意的と言わざるをえません。

6.ガソリン減税の代わりに新税を導入?

政府は、ガソリン暫定税率廃止に合わせて、財源確保の名目で、新税の導入を検討しています。

具体的な内容は不明ですが、「走行距離課税」という案が出ているようです。

走行距離課税とは、自動車の走行距離に対して課税する税金で、アメリカの一部の州などで導入されています。ガソリン・軽油・電気などの燃料の区別には関係ありません。

根拠としては、「電気自動車やエコカーはガソリン税等の税金負担がないか、または少ないのに、道路を利用しているので、公平性に欠ける」というものです。

税収構造の見直しと、物価高対策は切り分けるべき

もちろん、公平性という観点からは、新しい税金を議論する余地はあります。ガソリン車よりも電気自動車(EV)のほうが車体が重いため、道路に与える影響は大きいはずですが、税金負担が少ないというのは、問題かもしれません。

今までは、電気自動車の普及という政策目的があり、あえて税金負担を少なくし、むしろ補助金を支給してきたのですが、今後の道路財源を考えるうえでは、見直すときにきているのかもしれません。

しかし、今回のガソリン暫定税率廃止は、物価高対策として、行われるものです。与党は、給付金も支給しないし、減税もしようとしない。それに対して、野党が、今すぐにやれることとして、法案を提出したのが、「ガソリン暫定税率の廃止」であるわけです。

国民の負担を減らすために減税するのに、新しく税金を課税したら、減税する意味がないです。

もし新税を導入するのであれば、ガソリン税等(不揮発油税、軽油引取税)をすべて廃止したうえで、導入するのがよいでしょう。

走行距離課税を導入すると、地方や運送業街が大打撃

走行距離が多いのは、地方に住んでいる人や、運送業者です。単純に走行距離で課税すると、地方や運送業者が大打撃を受けるでしょう。

しかも、年収(所得)が少ない地方の人のほうが、税金負担が大きくなります。

運送コストは間違いなく増えて、食品を中心にさらに物価があがって、国民の生活は苦しくなるでしょう。

7.ガソリン税と消費税の二重課税の問題は残る

仮に、ガソリン暫定税率が廃止されても、ガソリン1リットル当たり、本則税率28.7円は残ります。そこに、消費税10%(2.87円)がかかりますので、実際には、31.57円の税金がかかり続けます(石油税2.8円+消費税10%も含めると、34.65円)。

税金の計算を改めて書いてみます。

- ガソリン税28.7円×(1+消費税10%)=31.57円

- 石油税2.8円×(1+消費税10%)=3.08円

明らかに、ガソリン税・石油税に対して、消費税が課せられています。いわゆる「二重課税」の状態になっています。

ちなみに、軽油にかかる軽油引取税に対しては、消費税はかかりません。

国税庁は次のような見解を示しています。

これに対して、入湯税、ゴルフ場利用税、軽油引取税などは、利用者などが納税義務者となっているものですから、その税額に相当する金額を請求書や領収証等で相手方に明らかにし、預り金又は立替金等の科目で経理するなど明確に区分している場合には、課税資産の譲渡等の対価の額には含まれないことになります。

【引用】国税庁「No.6313 たばこ税、酒税などの個別消費税の取扱い」

大変ややこしい文章ですが、ざっくりいいますと、こういうことになります。

一方、軽油引取税は、消費者が納税義務者ですから、消費税をかけると二重課税になってしますので、消費税はかかりません。

ガソリン税の納税義務者はメーカーであり、軽油引取税の納税義務者は消費者であるということです。

しかし、通常のガソリンスタンドでは、ガソリン(レギュラー(赤色)、ハイオク(黄色))と軽油(緑色)が、同じ場所で同じ機械で販売されています。流通や販売の形態では、ガソリンと軽油にまったく違いがありません。

経済的実態が同じであるものに対しては、同じ会計処理を行うべき、というのが、世界的な会計の常識です。

また、ガソリン税の納税義務者がメーカーであるとしても、メーカーをその分を価格に確実に上乗せしますので、実質的に負担しているのは、消費者です。

中小企業が多い一般的な業界では、市場競争があり、販売価格を下げるために税金分を価格に上乗せしないということは、よくあることです。ただ、ガソリンの製造業者は、ENEOS、出光興産、コスモエネルギーホールディングス(コスモ石油)の大手3社が中心であり、寡占状態ですので、価格競争に勝つために、ガソリン税分を価格に上乗せしないということはありえません。

国税庁は「販売価額の一部を構成しているにすぎない」としていますが、実質的には、ガソリン税分が確実に価格に上乗せされており、消費者がその分を負担しているといえます。

ガソリン税と消費税の二重課税の問題については、引き続き残り続けることになります。