年末調整の地震保険料控除でいくら戻る?手続き方法

年末調整では、地震保険料の控除を受けることができます。地震保険料の控除でいくら戻るのかと、控除の申請方法を紹介します…[続きを読む]

各種保険料の支払いがある人は、年末調整や確定申告で保険料控除の申告をお考えでしょう。では、火災保険の保険料は控除できるのでしょうか?

目次

結論を述べますと、火災保険料は、所得控除の対象ではありません。年末調整でも確定申告でも控除することはできません。

2006年までは「損害保険料控除」として火災保険料を所得控除することができましたが、税制改正により、2007年1月1日以降、損害保険料控除が廃止され、代わりに「地震保険料控除」が創設されました。

地震保険は、地震保険のみを単独で加入することはできず、必ず火災保険とセットで加入します。そして、支払う保険料のうち、地震保険の部分のみを「地震保険料控除」として控除できます。

地震保険の保険期間は最長5年であり、5年契約で加入して、保険料を5年分、一括で払い込むことが多いです。ただし、地震保険料控除を適用できるのは、その年の分の保険料のみです。単純に考えると、払った保険料を5で割った金額を毎年控除できます。

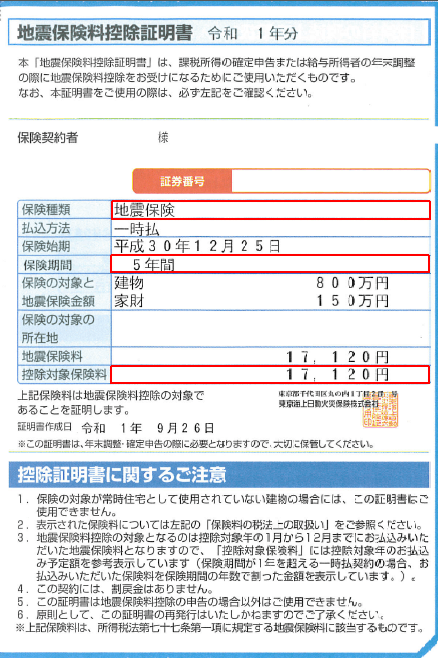

いくら控除できるかは、保険会社から送られてくる「地震保険料控除証明書」に記載されています(下図サンプル)。

地震保険料控除の詳細については、こちらをご覧ください。

ただし、経過措置として一定の火災保険契約については「旧長期損害保険控除」として現在も所得控除の対象になります。

旧長期損害保険料控除の適用条件は、次のすべてを満たす場合です。

旧長期損害保険料控除の金額は、次の表のとおりです。

| 保険料の支払額(年間) | 控除限度額(年間) | |

|---|---|---|

| 所得税 | 10,000円以下 | 支払保険料全額 |

| 10,000円超20,000円以下 | 支払保険料×1/2+5,000円 | |

| 20,000円超 | 15,000円 | |

| 住民税 | 10,000円以下 | 支払保険料全額 |

| 10,000円超20,000円以下 | 支払保険料×1/2+2,500円 | |

| 20,000円超 | 10,000円 |

年末調整で旧長期損害保険料控除の適用を受けるためには勤務先から配布される「給与所得者の保険料控除申告書」に必要事項を記載し、勤務先に提出します。

保険料を支払ったことの分かる書類として「保険料控除証明書」を添付する必要があります。

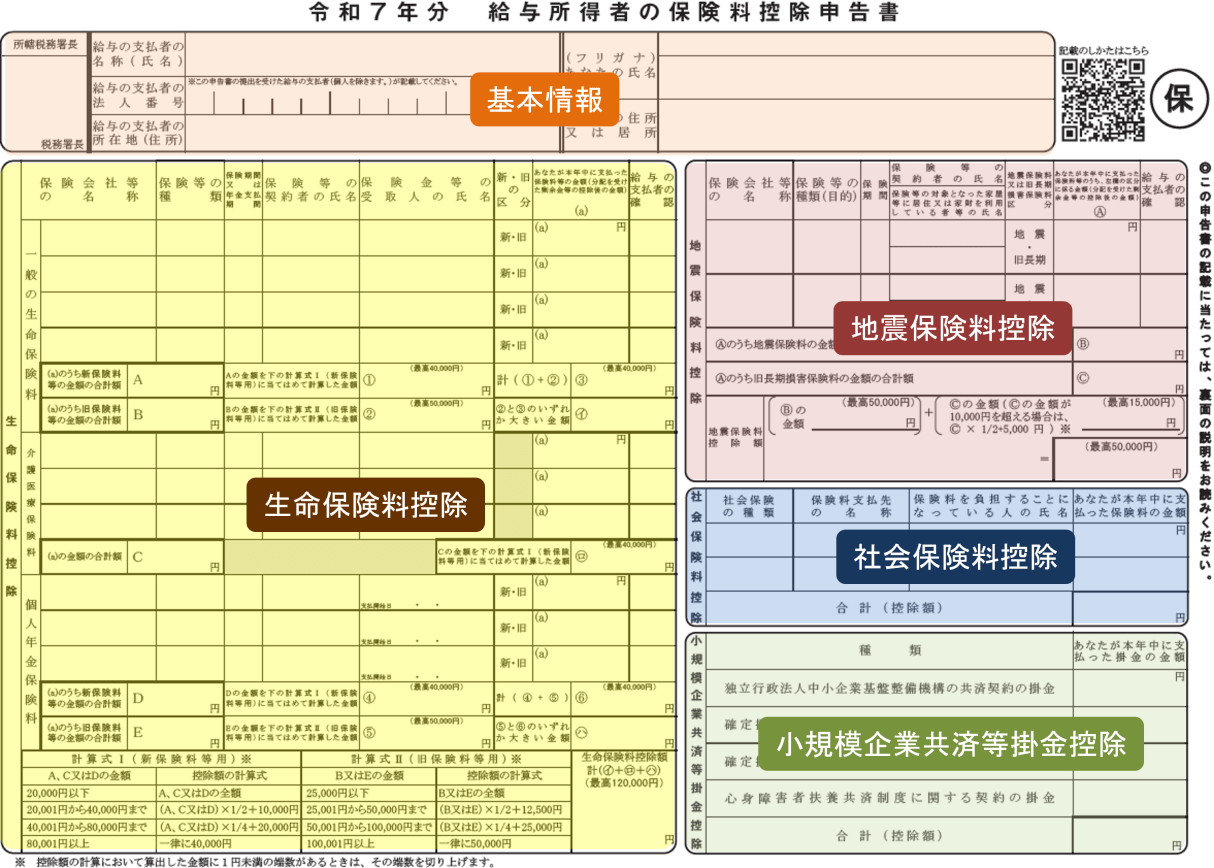

旧長期損害保険料控除を受けるには、保険料控除申告書の右上の部分の「地震保険料控除」の欄に記入します(下図参照)。

詳細な書き方は、「給与所得者の保険料控除申告書の書き方」の「地震保険料控除」の部分を参照ください。

確定申告で旧長期損害保険料控除を申請する時は、確定申告書に保険料の支払いについての情報を記入して、確定申告期間(毎年2月16日から3月15日)の間に税務署に提出します。

旧長期損害保険料控除を受けるには、確定申告書の下記の「地震保険料控除」の欄に記入します。

確定申告書の詳しい書き方は、次の記事をご覧ください。