【2023年版】地震保険料控除を受けるための確定申告書の書き方

主にフリーランス・個人事業主向けに、地震保険料控除の種類や計算方法、確定申告書の書き方を図を使ってわかりやすく解説し…[続きを読む]

年末調整では、地震保険料の控除を受けることができます。

ここでは、地震保険料の控除でいくら戻るのかと、控除の申請方法を紹介します。

目次

損害保険料控除の代わりに創設された地震保険料控除とは、その名のとおり「地震保険契約に基づいて支払った保険料」を年末調整で控除できる制度です。

対象となる地震保険契約は、建物または家財を保険の対象にした契約になります。

地震保険料は所得控除の対象になりますが、保険会社で地震保険のみを加入することはできません。地震保険に加入するためには「火災保険とセットで加入する」ことになります。

セットで加入した保険料のうち、地震保険料に該当する保険料のみ地震保険料控除の適用を受けることができます。

火災保険単体では、控除の対象になりません。

また、数年分の保険料を一括で支払った場合は、全額を一度に控除することはできません。

「一括払地震保険料÷保険期間(年数)」の計算により1年分に換算した地震保険料がその年の地震保険料控除の対象になります。一括払保険料は先払い扱いになるため、翌年以降については保険料の支払いがなくても地震保険料控除の適用を受けることができます。

地震保険料控除の金額は、次の表のとおりです。

| 保険料の支払額(年間) | 控除限度額(年間) | |

|---|---|---|

| 所得税 | 50,000円以下 | 支払保険料全額 |

| 50,000円超 | 50,000円 | |

| 住民税 | 50,000円以下 | 支払保険料の1/2 |

| 50,000円超 | 25,000円 |

例えば、年収600万円の会社員(35歳、独身)は、その年分の保険料が30,000円の場合、地震保険料控除の適用を受けない場合よりも、適用を受けたほうが「所得税3,100円、住民税1,500円、合計4,600円」税金が少なくなります。

例:給与収入600万円(35歳、独身)の人の場合

・地震保険料控除なし

所得税186,300円+住民税307,500円=493,800円

・地震保険料控除あり(保険料30,000円)

所得税183,200円+住民税306,000円=489,200円

※2025年10月時点の税率・社会保険料率で計算

年末調整で地震保険料控除を適用すれば、所得税分3,000円くらいの金額が戻ってくる(還付される)ことになります。

毎月の天引きでは、実際の税額よりもやや多めに引かれていますので、少し多めに戻ってくることが予想されます。

年収が多い人ほど税率が高いので、戻ってくる金額は多くなります。

実際の還付額を知りたい方は「年末調整の還付金計算シミュレーション」をご利用ください。

地震保険料控除は、一戸建て・賃貸などの居住形態に関わらず地震保険料の支払いがある場合に適用を受けることができます。

賃貸物件の場合、賃貸借契約書に「火災保険への加入」が義務付けられています。「火災保険契約では地震保険料控除が受けられない」と思われるかもしれませんが、火災保険契約の中にも地震保険がセットになっている保険契約があります。

通常、火災保険の補償は「借家人賠償特約」「家財保険」「個人賠償特約」があり、この中の地震保険が付帯している家財保険などに加入している場合は、支払った保険料のうち地震保険に該当する部分が地震保険料控除の対象になります。

賃貸物件のオーナーの場合、貸出している物件の地震保険料については地震保険料控除の対象にはなりませんので注意が必要です。

貸出している物件の地震保険料については、所得控除ではなく、不動産所得の経費になりますので間違えないようしましょう。

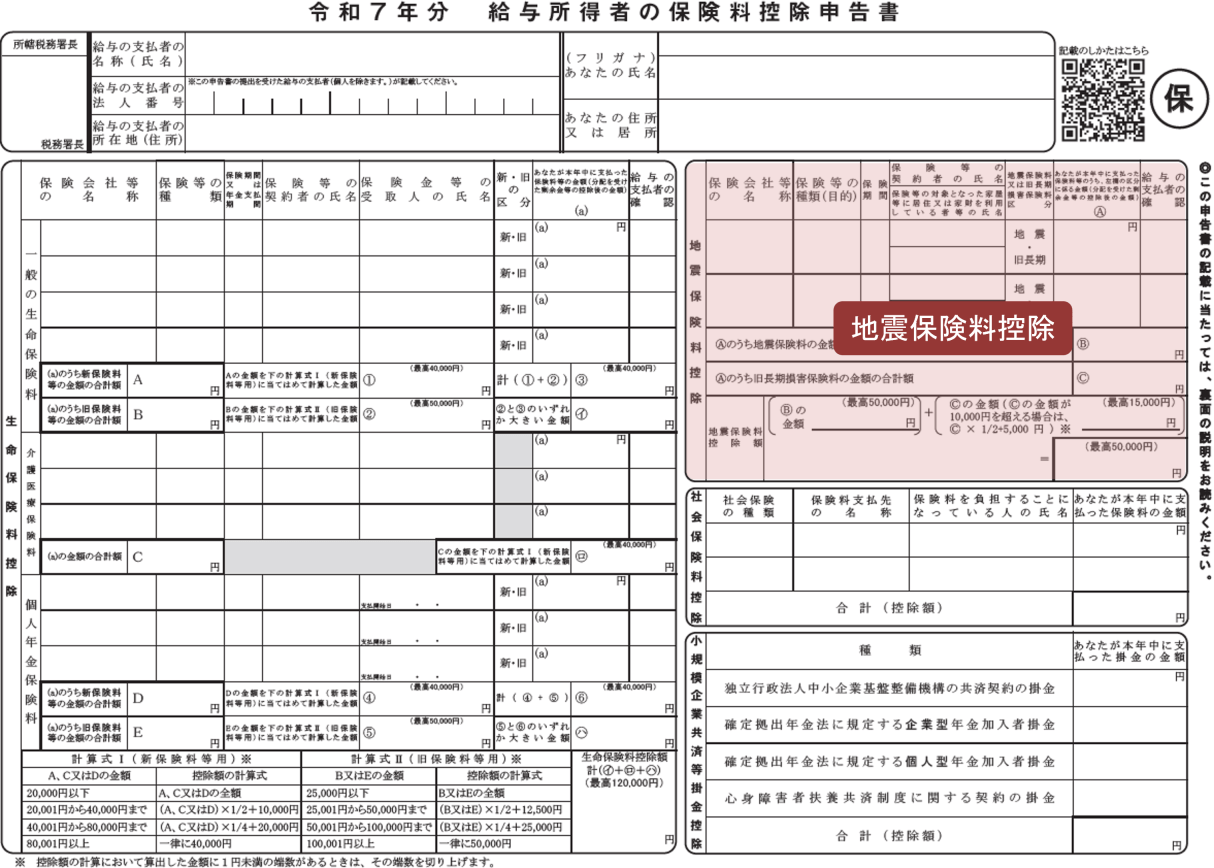

年末調整で地震保険料控除の適用を受けるためには勤務先から配布される「給与所得者の保険料控除申告書」の必要事項を記載し、勤務先に提出する必要があります。

この申告書は、地震保険料控除の他に生命保険料控除にも使用され、保険料を支払ったことの分かる書類として「保険料控除証明書」を添付する必要があります。

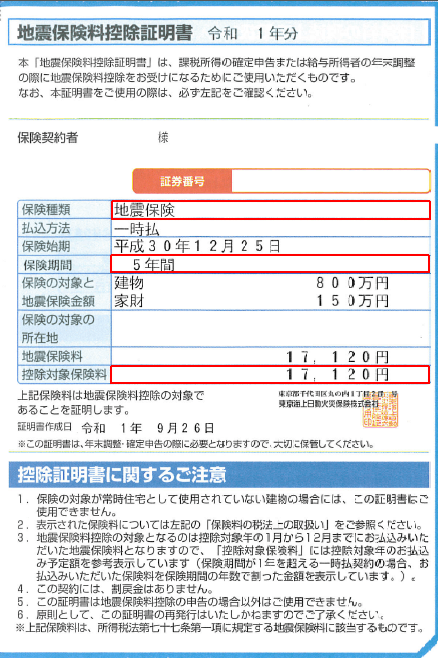

給与所得者の保険料控除申告書に添付する保険料控除証明書は、毎年10月中旬から下旬にかけて保険会社から郵送されます(以下は控除証明書の一例)。

紛失すると再発行には時間がかかり、年末調整に間に合わない可能性がありますので紛失しないように気を付けましょう。

地震保険に加入した年に、10月を過ぎても保険料控除証明書が郵送されてこないことがあります。

保険会社によっては、加入時に送付される保険証券と一緒に「地震保険料控除証明書」も送付されている可能性があります。念のため、受領した保険証券を確認してみると良いでしょう。

もし見つからなければ、保険会社に連絡して発行していただきましょう。

2020年10月より保険料控除証明書を保険会社より電子交付される「マイナポータル連携サービス」が開始されました。

このサービスを利用すると控除証明書を年末調整まで保管する必要がなくなり、紛失する可能性もなくなります。

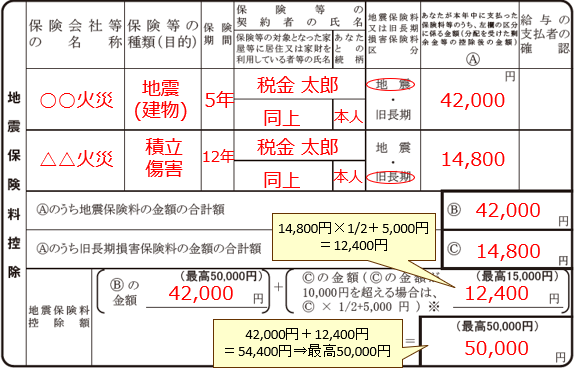

地震保険料控除を受けるには、保険料控除申告書の右上の部分に記入します(下図参照)。

一例ですが、支払った保険料が42,000円と14,800円(旧長期区分)の2つの地震保険がある場合は、この図のように記入します。

詳細な書き方は、「給与所得者の保険料控除申告書の書き方」の「地震保険料控除」の部分を参照ください。

確定申告で地震保険料控除を申請する時は、確定申告書に保険料の支払いについての情報を記入して、確定申告期間(毎年2月16日から3月15日)の間に税務署に提出します。

確定申告書は税務署や国税庁HPで用紙を入手し手書きで記入する方法と、国税庁HPの「確定申告作成コーナー」というページでオンライン入力して作成する方法があります。

地震保険料控除を利用するにはご自身の前年の収入などに加えて下記の情報を記載します。

確定申告書の詳しい書き方は下記の記事で画像付きで説明しているのでぜひ併せてご覧ください。

確定申告書を作成し、本人確認書類や地震保険の控除証明書(およびその他控除の証明書)を用意したら、期限までに税務署に届けます。提出方法には税務署の窓口にもっていく方法、郵送する方法、オンラインで提出する方法(e-Tax)があります。

2008年の税制改正により損害保険料控除が廃止され、地震保険料控除が創設された際に経過措置として一定の条件を満たす火災保険契約には「旧長期損害保険料控除」が適用されます。

旧長期損害保険料控除の適用条件は、次のすべてを満たす場合です。

旧長期損害保険料控除の金額は、次の表のとおりです。

| 保険料の支払額(年間) | 控除限度額(年間) | |

|---|---|---|

| 所得税 | 10,000円以下 | 支払保険料全額 |

| 10,000円超~20,000円以下 | 支払保険料×1/2+5,000円 | |

| 20,000円超 | 15,000円 | |

| 住民税 | 10,000円以下 | 支払保険料全額 |

| 10,000円超~20,000円以下 | 支払保険料×1/2+2,500円 | |

| 20,000円超 | 10,000円 |

旧長期損害保険料控除に該当する保険契約の中には、地震保険料控除の対象になるものもあります。

この場合、旧長期損害保険料控除か地震保険料控除かのいずれか1つしか所得控除を受けることができません。

どちらで所得控除の適用を受けるか選択することができますので、所得控除額が多くなる方を適用するといいでしょう。

地震保険料控除の控除額を計算し、記入する金額を表示するツールを提供しています。ご自由にご利用ください。

地震保険料の所得税控除について簡単にまとめます。