確定申告・年末調整での基礎控除とは?所得税58~95万円・住民税43万円

基礎控除とは、誰もが一律に所得から控除できる金額のことです。所得税の基礎控除は48万円、住民税の基礎控除は43万円で…[続きを読む]

2025年(令和7年)は所得税・住民税に大きな改正があります。基礎控除の金額や、給与所得控除の最低ラインの金額などが変更され、会社員・自営業者・年金生活者など幅広い人に影響があります。

2025年(令和7年)は所得税・住民税の改正内容と、誰にどんな影響が生じるのかを、詳しく解説します。

財務省より発表された「令和7年度税制改正の大綱」をもとに、

会社員・公務員などの給与所得者向けを中心に、2025年(令和7年)の所得税・住民税の主な改正ポイントを7つに分けて紹介します。

ただし、まだ確定はしていません。今後の国会での審議をもって決定されますが、変更される可能性はあります。

※すべての改正内容を紹介しているわけではありませんのでご了承ください。

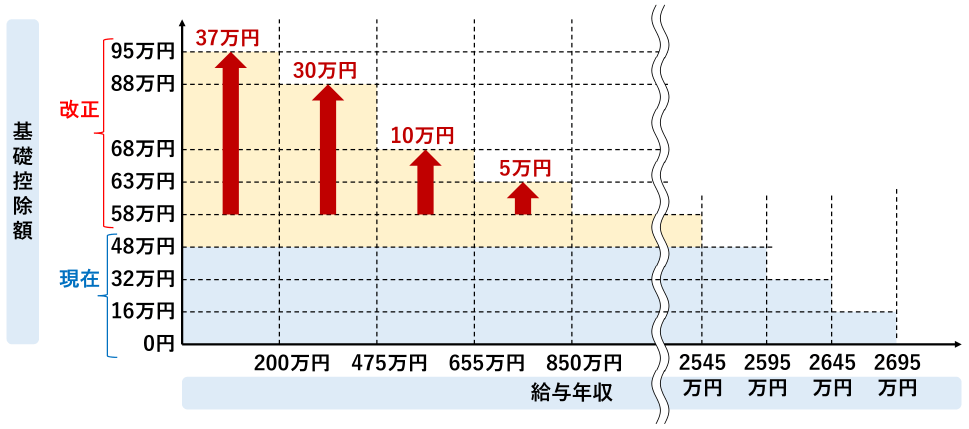

所得税の基礎控除額が、48万円→58万円に10万円引き上げられます。

対象者は、合計所得金額が2,350万円以下(給与年収換算で2,545万円以下、以後同じ)の人です。

合計所得金額が2,350万円を超える人は、変更はありません。

さらに、2025年2月28日に与党が国会に新たに提案した修正案によれば、年収200万円(所得132万円)以下の場合、48万円→95万円に57万円引き上げられます。

また、2025年・2026年間限定で、年収200万円~850万円以下の場合、基礎控除額に年収に応じた金額が上乗せされます

| 給与年収 ()内は合計所得金額 |

基礎控除額 |

|---|---|

| 200.4万円未満 (132万円以下) |

95万円 |

| 200.4万円以上~475.2万円未満 (132万円超~336万円以下) |

88万円 (2年限定) |

| 475.2万円以上~約665.6万円以下(※) (336万円超~489万円以下) |

68万円 (2年限定) |

| 約665.6万円超~850万円以下 (489万円超~655万円以下) |

63万円 (2年限定) |

| 850万円超~2,545万円以下 (655万円超~2,350万円以下) |

58万円 |

| 2,545万円超~2,595万円 (2,350万円超~2,400万円) |

48万円 |

| 2,595万円超~2,645万円 (2,400万円超~2,450万円) |

32万円 |

| 2,645万円超~2,695万円 (2,450万円超~2,500万円) |

16万円 |

| 2,695万円超~ (2,500万円超~) |

0円 |

※正確には、6,655,556円以下

基礎控除の引き上げは所得税のみです。住民税の基礎控除額(43万円)に変更はありません。

所得税・住民税の給与所得控除の最低ラインの金額が、55万円→65万円に10万円引き上げられます。

対象者は、給与所得者で、年収190万円未満の人です。

今までは、年収162万5千円以下の場合は、給与所得控除額が一律で55万円、年収162万5千円を超えた場合は、年収に比例して55万円からあがっていきました。

2025年(令和7年)の改正により、年収190万円以下の場合は、給与所得控除額が一律で65万円になります。

年収190万円以上の人には変更はありません。

給与所得控除額の具体的な金額は以下のように変更されます。

| 給与収入額 (単位:円) |

給与所得控除額 | |

|---|---|---|

| 改正前 | 改正後 | |

| 162.5万円以下 | 55万円 | 65万円 |

| 162.5万円超~180万円以下 | 給与収入額×40%-10万円 | 65万円 |

| 180万円超~190万円以下 | 給与収入額×30%+8万円 | 65万円 |

| 190万円超~360万円以下 | 給与収入額×30%+8万円 | |

| 360万円超~660万円以下 | 給与収入額×20%+44万円 | |

| 660万円超~850万円以下 | 給与収入額×10%+110万円 | |

| 850万円超 | 195万円(上限) | |

住民税は翌年に課税されますので、住民税の給与所得控除額が変更されるのは2026年(令和8年)の支払いからです。

大学生の子供の扶養控除を受ける場合、扶養対象者の年収条件が、103万円→150万円(所得では48万円→85万円)に引き上げられます。

正確にいうと、扶養控除の年収条件は、103万円→123万円(所得48万円→58万円)に引き上げられるのですが、

大学生に限っては、年収123万円を超えても150万円以下であれば、同額(63万円)の「特定親族特別控除」(仮称)を受けられるようになります。

また、年収150万円(所得85万円以下)を超えると、特定親族特別控除が少しずつ減りますが、年収188万円以下(所得123万円以下)であれば、控除を受けられます。

なお、「大学生」と記載しましたが、正確には「19歳以上23歳未満の親族」ですので、大学生でなくても19~22歳の子供であれば対象になります。

所得税・住民税の扶養控除の年収(所得)条件と控除額は以下の表のようになります。

| 子供の給与年収 ()内は合計所得金額 |

控除額 | |

|---|---|---|

| 所得税 | 住民税 | |

| 150万円以下 (85万円以下)(※) |

63万円 | 45万円 |

| 150万円超~155万円以下 (85万円超~90万円以下) |

61万円 | 45万円 |

| 155万円超~160万円以下 (90万円超~95万円以下) |

51万円 | 45万円 |

| 160万円超~165万円以下 (95万円超~100万円以下) |

41万円 | 41万円 |

| 165万円超~170万円以下 (100万円超~105万円以下) |

31万円 | 31万円 |

| 170万円超~175万円以下 (105万円超~110万円以下) |

21万円 | 21万円 |

| 175万円超~180万円以下 (110万円超~115万円以下) |

11万円 | 11万円 |

| 180万円超~185万円以下 (115万円超~120万円以下) |

6万円 | 6万円 |

| 185万円超~188万円以下 (120万円超~123万円以下) |

3万円 | 3万円 |

| 188万円超~ (123万円超~) |

0万円 | 0万円 |

※年収123万円以下(所得58万円以下)は扶養控除、年収123万円超~年収150万円以下(所得58万円超~所得85万円以下)は特定親族特別控除

住民税の扶養控除額が変更されるのは2026年(令和8年)の支払いからです。

上記の各所控除額の引き上げに伴って、その他の控除の年収(所得)条件も次のように引き上げられます。

| 控除内容 | 対象者 | 年収(所得)条件 | ||

|---|---|---|---|---|

| 改正前 | 改正後 | 増額 | ||

| 配偶者控除 | 配偶者 | 103万円 (48万円) |

123万円 (58万円) |

+20万円 (+10万円) |

| ひとり親控除 | 子供 | 103万円 (48万円) |

123万円 (58万円) |

+20万円 (+10万円) |

| 勤労学生控除 | 本人 | 130万円 (75万円) |

150万円 (85万円) |

+20万円 (+10万円) |

子育て支援に関する政策税制として、22歳以下の子供を扶養する場合、新生命保険料に係る一般生命保険料控除の上限が、4万円→6万円に2万円引き上げられます。

生命保険料控除には「一般生命保険料」「介護保険料」「個人年金保険料」の3つの区分があり、それぞれ所得税の上限は4万円ですが、このうち「一般生命保険料」の上限だけ6万円に引き上げられます。

また、生命保険料控除には、契約した時期に応じて次の2つの区分がありますが、このうち、「新生命保険料」だけに適用されます。

所得税の新生命保険料に係る一般生命保険料控除は次の表のようになります。

| 年間の支払保険料等 | 控除額 |

|---|---|

| ~30,000円 | 支払保険料等の全額 |

| 30,001円~60,000円 | (支払保険料等×1/2)+15,000円 |

| 60,001円~120,000円 | (支払保険料等×1/4)+30,000円 |

| 120,001円~ | 一律60,000円 |

なお、「一般生命保険料」「介護保険料」「個人年金保険料」の3つの区分を合計した全体の生命保険料控除の上限は12万円のままで変更はありません(次表のとおり)。

| 年間の支払保険料等 | 控除額 |

|---|---|

| ~20,000円 | 支払保険料等の全額 |

| 20,001円~40,000円 | (支払保険料等×1/2)+10,000円 |

| 40,001円~80,000円 | (支払保険料等×1/4)+20,000円 |

| 80,001円~ | 一律40,000円 |

一般生命保険料控除の引き上げは所得税のみです。住民税の一般生命保険料控除額に変更はありません。

若者夫婦世帯(どちらかが39歳以下)、子育て世帯(18歳以下の子供を扶養している)が、新築住宅・買取再販で次に該当する省エネ等住宅を取得する場合、優遇措置で住宅ローン控除の上限額(借入限度額)が引き上げられていました。

| 住宅の区分 | 通常の 借入限度額 |

優遇措置の 借入限度額 |

|---|---|---|

| 認定住宅 | 4,500万円 | 5,000万円 |

| ゼロ・エネルギー・ハウス (ZEH) |

3,500万円 | 4,500万円 |

| 省エネ基準適合住宅 | 3,000万円 | 4,000万円 |

この優遇措置が、もともとは2024年(令和6年)限定でしたが、2025年(令和7年)末まで延長されました。

iDeCo(個人型確定拠出年金)など、各種の確定拠出年金の掛金(拠出額)の月額には上限がありますが、その上限額が引き上げられます。

たとえば、フリーランス・自営業者のiDeCo(個人型確定拠出年金)の掛金の上限は月額6.8万円→7.5万円に7千円引き上げられます。

また、会社員・公務員等のiDeCoの掛金上限は、今まで2.0万円~2.3万円程度に抑えられていましたが、最大で6.2万円まで引き上げられます。

それぞれの状況に応じた掛金の上限は次のようになります。

| 区分 | 掛金月額上限 | ||

|---|---|---|---|

| 改正前 | 改正後 | ||

| フリーランス・自営業者 | 6.8万円 | 7.5万円(※1) | |

| 会社員 公務員 |

企業年金がない場合 | 2.3万円 | 6.2万円 |

| 企業型DCに加入している場合 | 2.0万円 | 6.2万円(※2) | |

| DBのみ、またはDBと 企業型DCに加入している場合 |

2.0万円 | 6.2万円(※2) | |

| 公務員 | 2.0万円 | 6.2万円(※2) | |

| 専業主婦(夫) | 2.3万円 | 2.3万円 | |

DB:確定給付企業年金

企業型DC:企業型確定拠出年金

※1 国民年金基金の掛金または付加保険料と合計した金額

※2 確定給付企業年金の掛金および企業型確定拠出年金の掛金を合計した金額

それぞれの状況に応じた掛金の上限は次のようになります。

| 区分 | 掛金月額上限 | ||

|---|---|---|---|

| 改正前 | 改正後 | ||

| 国民年金基金 | 6.8万円 | 7.5万円(※1) | |

| 企業型DC | 企業型DCのみ | 5.5万円 | 6.2万円 |

| DBにも加入している場合 | 5.5万円 | 6.2万円(※2) | |

※1 iDeCoの掛金または付加保険料と合計した金額

※2 確定給付企業年金(DB)の掛金と合計した金額

2025年(令和7年)所得税・住民税の改正で誰にどんな影響があるかを、わかりやすく解説します。

まず、所得税の基礎控除額が、48万円→58万円に10万円アップすることにより、給与所得者・フリーランス・自営業者・年金生活者など、ほぼ全員の所得税が減税されます。

対象者は合計所得金額が2,350万円以下(給与年収換算で2,545万円以下)ですが、年収2500万円以上の人の割合は全体の給与所得者の約0.3%とされていますので、日本に居住しているほぼ全員が、所得税減税の恩恵を受けると考えて良いでしょう。

所得税の減税額は、年収が多い人ほど多くなります。減税額はこちらです。

(単位:給与年収のみ万円、他は円)

| 給与年収 (万円) |

現在の 税金負担 |

改正後の 税金負担 |

減税額 | 年収に対する 減税割合 |

|---|---|---|---|---|

| 200 | 88,800 | 83,700 | 5,100 | 0.26% |

| 300 | 170,600 | 165,500 | 5,100 | 0.17% |

| 400 | 261,000 | 255,900 | 5,100 | 0.13% |

| 500 | 383,500 | 373,300 | 10,200 | 0.20% |

| 600 | 513,200 | 503,000 | 10,200 | 0.17% |

| 700 | 689,100 | 668,700 | 20,400 | 0.29% |

| 800 | 924,900 | 904,400 | 20,500 | 0.26% |

| 900 | 1,199,300 | 1,178,800 | 20,500 | 0.23% |

| 1,000 | 1,487,000 | 1,466,600 | 20,400 | 0.20% |

| 1,200 | 2,102,600 | 2,079,100 | 23,500 | 0.20% |

| 1,500 | 3,247,600 | 3,213,900 | 33,700 | 0.22% |

| 2,000 | 5,387,600 | 5,353,900 | 33,700 | 0.17% |

給与所得控除額の最低ラインの金額が、55万円→65万円に10万円アップすることにより、年収190万円未満の人に大きな恩恵があります。

所得税の減税割合が大きくなるとともに、2026年からは住民税も減税されます。

所得税と住民税を合わせた減税額はこちらです。

(単位:給与年収のみ万円、他は円)

| 給与年収 (万円) |

現在の 税金負担 |

改正後の 税金負担 |

減税額 | 年収に対する 減税割合 |

|---|---|---|---|---|

| 100 | 0 | 0 | 0 | 0.00% |

| 110 | 5,000 | 0 | 5,000 | 0.45% |

| 120 | 7,200 | 5,000 | 2,200 | 0.18% |

| 130 | 18,800 | 6,200 | 12,600 | 0.97% |

| 140 | 31,700 | 13,500 | 18,200 | 1.30% |

| 150 | 44,700 | 24,400 | 20,300 | 1.35% |

| 160 | 57,600 | 37,400 | 20,200 | 1.26% |

| 170 | 66,000 | 50,300 | 15,700 | 0.92% |

| 180 | 72,900 | 63,300 | 9,600 | 0.53% |

| 190 | 80,900 | 75,800 | 5,100 | 0.27% |

| 200 | 88,800 | 83,700 | 5,100 | 0.26% |

従来、年収の壁「103万円の壁」は、2つの意味で大きな障壁となっていました。

基礎控除と給与所得控除の最低額がそれぞれ10万円引き上げられることにより、この「103万円の壁」が「123万円の壁」と「160万円の壁」に移動します。

つまり、このように変更されます。

年収の壁が20万円アップしたことにより、扶養に入るためアルバイト・パート等で勤務時間を抑えて働いていた人が、勤務時間を増やせるようになります。

2025年1月時点の全国のアルバイト・パートの平均時給は約1,277円ですので、20万円増えたことで、約156時間、勤務時間を増やせます。

上記の「123万円の壁」は、大学生(19~22歳)の子供を扶養する場合は、特別に「150万円の壁」になります。

正確にいうと、子供の年収が123万円を超えると、扶養控除は受けられなくなりますが、新設される「特定親族特別控除」(仮称)で、年収150万円までなら、同額の63万円の控除を受けられます(以降の説明では「扶養控除」の中に含めます)。

最低賃金が上昇している昨今では、大学生が少しアルバイトするとすぐに年収103万円を超えてしまいます。働き控えをする学生が多く、人手不足が課題となっていました。また、学生自身も生活が苦しく、もっと働きたいのに働けない状況でした。

年収の壁が103万円から150万円に移動して、47万円増えたことで、平均時給で考えても、約368時間、勤務時間を増やせます。

また、年収150万円を超えても、すぐに親の扶養控除がなくなるわけではなく、徐々に減らされていくだけですので、そこまで大きな心配は必要ありません。年収188万円以下までなら、親が扶養控除を受けられます。

ただ、一つ要注意ですが、「大学生」ではなく「12月31日時点で19~22歳」が対象者です。早生まれ(1~3月生まれ)の子供は、現役で大学1年生になった場合、まだ18歳ですので、残念ながら、この特別な扶養控除の年収条件の対象になりません。その場合は、他の人と同じく、年収123万円がボーダーラインです。

大学1年生の12月までは、アルバイトの勤務時間を抑えるなどして、年収123万円以下にしたほうが良いでしょう。

住民税でも給与所得控除額が10万円アップすることで、2026年から、年収110万円以下で住民税非課税になると予測されます。

住民税非課税になると、給付金をもらえたり、国民健康保険料・国民年金保険料の減免を受けられるなど、様々なメリットがあります。

今まで、住民税非課税のボーダーラインは「100万円の壁」とよばれていました。

独身の方の場合、住民税非課税の所得の基準額は45万円ですが、これに給与所得控除の最低額55万円を足すと、45万円+55万円=100万円となるからです。

今回の改正で、給与所得控除の最低額が65万円になることにより、住民税非課税のボーダーラインも、45万円+65万円=110万円になると予想されます。つまり「110万円の壁」になります。

ただ、まだ確定ではありません。住民税への適用は2026年からですので、その前に、それぞれの自治体から発表があると思われます。

22歳以下の子供を扶養している人は、生命保険料控除の「一般生命保険料」の区分の上限が4万円→6万円に2万円アップします。

家族全体で生命保険料を多く支払っている人は、上限が2万円アップすることで、さらに控除することができ、所得税が減税されます。

また、18歳以下の子供を扶養している人は、新築住宅・買取再販で省エネ住宅を取得したとき、住宅ローン控除の上限額が多くなります。

年間で最大35万円(5,000万円×0.7%=35万円)の住宅ローン控除を受けられます。

2023年から2024年にかけて、住宅価格が高騰しており、多額の住宅ローンを契約する人も増えていますので、恩恵を受けやすくなります。

iDeCo(個人型確定拠出年金)や企業型DC(企業型確定拠出年金)の掛金の月額上限がアップすることにより、さらに掛金を増やして運用できるようになります。

iDeCo・企業型DCは、60歳になるまで資産を引き出せないかわりに、運用益が全額非課税になるため、老後資金を準備する方法として注目されています。また、支払った掛金を全額、「小規模企業共済等掛金控除」として控除でき、所得税・住民税を大きく減らすことができます。iDeCo・企業型DCは、借金を負ったり自己破産したりした場合でも、差押えの対象になりませんので、安心して貯められます(税金・社会保険料の滞納を除く)。

ただし、月額の掛金には上限があります。

今まで、会社員・公務員がiDeCoの掛金を拠出する場合、企業年金の掛金の金額にかかわらず、上限が2.0万円~2.3万円程度に絞られていました。自営業者・フリーランス等は月額最大6.8万円でしたので差が生じていました。

今回の改正で、企業年金と合わせた掛金の上限が6.2万円にアップすることにより、さらに掛金を増やして運用できるようになります。

2025年(令和7年)の所得税・住民税の改正では、基礎控除、給与所得控除、扶養控除などが改正されるため、年末調整・確定申告にも大きな影響が生じます。

年末調整では、通常、次の3つの書類に記入します。

2025年・2026年は、年収によって基礎控除額が異なるため要注意です。年末調整の書類を記入する10月、11月時点では、年収が確定しておらず、12月最後の給与または賞与が支給された時点で年収が確定するため、書類に記入した基礎控除額と、実際の基礎控除額が異なるケースも発生します。会社の経理担当が修正することになり、大きな負担になるでしょう。

配偶者控除、扶養控除などの所得の基準が変わるため、「扶養控除等(異動)申告書」の記入の際には、間違えないように要注意となるでしょう。

配偶者がいる方は「配偶者控除等申告書」の記入も要注意です。

22歳以下の子供を扶養している人は、「保険料控除申告書」の「一般生命保険料」の区分の上限額を間違えないようにする必要があります。

年末調整の具体的な書類は、例年9月ごろに国税庁より公開されます。

今回の改正では、控除の種類や内容自体には大きな変更はありませんので、確定申告書類そのものは大きく変わりません。

ただ、基礎控除、給与所得控除、扶養控除などの金額が変わるため、計算を間違えないように要注意となります。特に、基礎控除額については、今までずっと48万円で固定でしたが、今後、年収(所得)によって異なりますので、要注意です。

特に、紙面で直接書いて提出する人は、計算間違いがないかどうか十分にチェックしたほうが良いでしょう。

計算や記入方法に不安がある方は、e-Tax(電子申告)がオススメです。

自分や扶養家族の年収(所得)を記入すれば、扶養控除の対象になるかどうかや控除額などを自動的に計算してくれます。

確定申告の具体的な方法は、例年12月ごろに国税庁より公開されます。