「住民税」は、一定の収入をお持ちの方全てが支払う税金です。それでは、住民税がかかる「一定の収入」とはいくらなのでしょ…[続きを読む]

【2025年】新たな年収の壁現る!110万・123万・150万・160万・200万

2025年、所得税改正により、103万円の壁が160万円の壁に引き上げられる予定です。

それに伴って、他にも新たな年収の壁(110万円・123万円・150万円・160万円・200万円など)が次々に現れました。

新しく出現した年収の壁の内容と、影響が受ける人、その影響度などを、わかりやすく解説します。

目次

1.103万円の壁の引き上げとは

新たな年収の壁について解説する前に、まず、現在の年収の壁「103万円の壁」について、おさらいしておきましょう。

(1)103万円の壁には2種類の壁がある

103万円の壁は、所得税のボーダーラインです。103万円の壁には、次の2種類の壁があります。

- ①所得税がかかる

- ②税金の扶養から外れる

①所得税がかかる

年収103万円を超えること所得税がかかります。ただ、年収103万円を超えても影響は小さいです。

所得税は、103万円を超えた分に対してかかります。103万円を超えても、年収が低いうちは、所得税の税率は5%です。

仮に年収104万円になっても、かかる所得税は500円です。500円の所得税がかかっても、収入は増えたのですから、そこまで大きな問題ではないでしょう。

(104万円ー103万円)×5%=500円

②税金の扶養から外れる

103万円の壁は、こちらの影響のほうがかなり大きいです。

たとえば、学生アルバイトで、バイトの年収が103万円を超えると、親の扶養に入っている場合、親の扶養から外れます。親が扶養控除を受けられなくなり、税金が数万円から十数万円の範囲で増えてしまいます。

大学生のケースで、親が扶養控除を受けたときと受けないときで、税金がどれだけ変わるかを、年収別にあげておきます。

| 給与年収 | 扶養控除なし のときの税金 |

扶養控除あり のときの税金 |

差額 |

|---|---|---|---|

| 200万円 | 86,300 | 11,000 | 75,300 |

| 300万円 | 166,800 | 80,600 | 86,200 |

| 400万円 | 256,000 | 169,800 | 86,200 |

| 500万円 | 375,500 | 270,700 | 104,800 |

| 600万円 | 503,400 | 394,100 | 109,300 |

| 700万円 | 672,200 | 530,200 | 142,000 |

| 800万円 | 904,900 | 731,200 | 173,700 |

| 900万円 | 1,177,400 | 1,003,700 | 173,700 |

| 1000万円 | 1,462,700 | 1,289,000 | 173,700 |

| 1200万円 | 2,071,100 | 1,878,200 | 192,900 |

| 1500万円 | 3,194,200 | 2,936,900 | 257,300 |

| 2000万円 | 5,329,600 | 5,072,300 | 257,300 |

扶養控除を受けられないと、年収が低い場合でも、税金が8万円以上アップします。

年収が高い場合には、税金が17万円以上もアップします。

(2)103万円の壁の種類と影響

103万円の2種類の壁の影響を整理します。

| 壁の種類 | 影響度 | 103万円を1万円だけ 超えたときの増税額 |

|---|---|---|

| ①所得税がかかる | 低所得者:小さい 高所得者:大きい |

1,500円 (本人) |

| ②扶養から外れる | 大きい | 8~33万円 (親など) |

「①所得税がかかる」については、低所得者には影響は小さいですが、高所得者には影響が大きいです。

年収103万円を1万円だけ超えたときの、本人の増税額は、所得税と住民税を合わせても1500円です。

「②税金の扶養から外れる」については、非常に影響が大きいです。年収103万円を1万円だけ超えたときの、親などの増税額は、8万円から33万円にもなります。

(3)103万円の壁の引き上げ内容

103万円の壁は、2種類の壁ごとに、それぞれ別々の金額に引き上げられます。

| 壁の種類 | 壁の年収 | 割合 |

|---|---|---|

| ①所得税がかかる | 年収200万円以下:160万円 それ以外:123万円 |

→約16% →約84% |

| ②扶養から外れる | 大学生:150万円 その他:123万円 |

→約4% →約96% |

「①所得税がかかる」については、年収200万円以下の人だけが、160万円に引き上げられます。それ以外の人は、123万円の壁になります。

参考までに、給料をもらっている人のうち、年収200万円以下の割合は約16%です。160万円の恩恵を受けられるのは、6人に1人くらいです。

「②税金の扶養から外れる」については、大学生だけ150万円ですが、それ以外は123万円です。

大学生というのは、正確にいうと、19歳から22歳までの扶養家族のことです。大学生でなくても構いません。

19歳~22歳の割合は、全人口の約4%です。残りの96%は、123万円の壁ということになります。

2.160万円の壁とは

次に、年収160万円の壁とは、どんなものか、簡単に見ておきましょう。

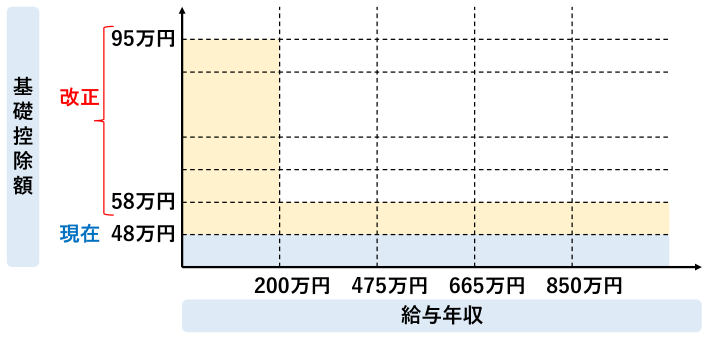

(1)基礎控除の引き上げ

103万円壁→160万円の壁の引き上げでは、基礎控除を、48万円から95万円に引き上げ、給与所得控除を、55万円から65万円に引き上げます。両方を足すと、160万円になります。

ただし、160万円に引き上げるのは、年収200万円以下の人だけです。それ以外の人は、基礎控除は58万円に引き上げられますので、実質、123万円への引き上げです。

さらに、2年間限定で、年収によって、基礎控除の上乗せがあります。

2027年以降は、年収200万円を少しでも超えると、基礎控除が95万円から58万円に減りますので、ある意味、200万円の壁が出現します。

(2)給与所得控除の引き上げ

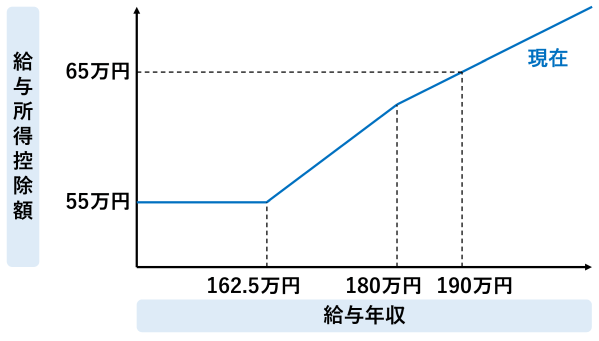

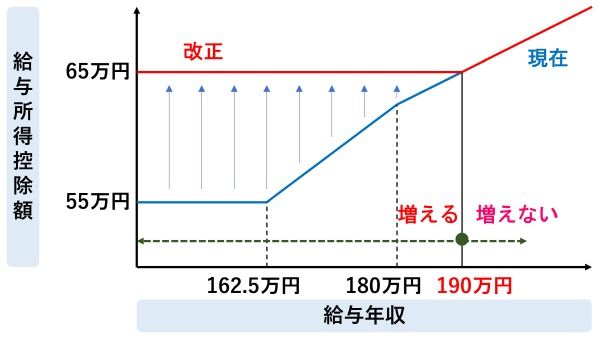

給与所得控除は、最低額が55万円で、年収に比例して少しずつあがっていきます。

最低額55万円→65万円に引き上げられます。年収190万円以下の人だけ、給与所得控除が増えます。

(3)年収ごとの控除が増える金額

基礎控除と給与所得控除を合計したとき、年収ごとの控除が増える金額は次のようになります。

| 年収 | 基礎控除 | 給与所得控除 | 合計 |

|---|---|---|---|

| ~162.5万円 | 47万円 | 10万円 | 57万円 |

| 162.5万円~190万円 | 47万円 | 0~10万円 | 47~57万円 |

| 190万円~200万円 | 47万円 | 0 | 47万円 |

| 200万円~ | 10万円 | 0 | 10万円 |

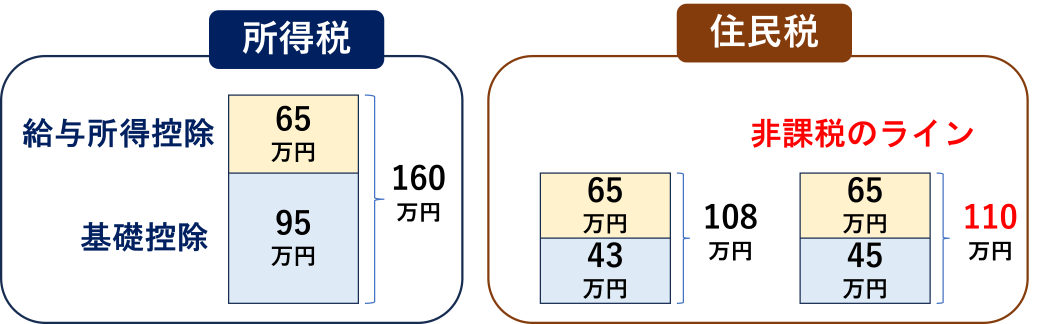

(4)基礎控除の引き上げは所得税だけ、住民税はそのまま

今回の改正で、基礎控除が引き上げられるのは、所得税だけです。住民税の基礎控除は、今までどおり、43万円のままです。住民税の給与所得控除も、2026年から最低額が65万円に引き上げられますので、少し減税になりますが、金額は少ないです。

3.新たな年収の壁

ここまでの内容を踏まえて、2025年に新たに登場する、主な年収の壁は次の5つです。

他にもたくさんの壁がありますが、重要度は小さいため、省略します。

(1)110万円の壁

| 重要度 | ◎ |

|---|---|

| 改正前 | 100万円の壁 |

あなた本人への影響

影響度:◎

年収110万円を超えると、住民税がかかります(住民税非課税でなくなります)。

住民税非課税の場合は、給付金をもらえたり、国民健康保険料・国民年金保険料の減免を受けられたりと、多くの優遇措置がありますので、住民税非課税でなくなる影響は非常に大きいです。

もともと、100万円の壁でしたが、10万円あがって110万円になります。

110万円の壁については、政府や自治体から正式な発表はまだありませんので、実際の内容が異なる可能性があることをご了承ください。

従来、独身の場合、住民税が非課税になる所得は45万円でしたが、これに給与所得控除の最低額55万円を足すと、100万円になりました。

今回の改正では、住民税も給与所得控除の最低額が65万円に引き上げられますので、住民税が非課税になる年収は110万円となります。

所得45万円+給与所得控除65万円=110万円

住民税非課税の基準は地域によって違う

住民税非課税の基準となる年収は、地域によって違います。

東京都23区、大阪市など都心部では、もともと100万円でしたが、地方では、93万円、96.5万円、97万円のところもあります。

| 区分 | 均等割の基準年収 | 市区町村の例 |

|---|---|---|

| 1級地 | 100万円 | 東京都23区、大阪市、札幌市など |

| 2級地 | 96.5万円(97万円※) | 伊勢原市、奈良市、那覇市など |

| 3級地 | 93万円 | 秩父市、阪南市、栃木市など |

※96.5万円の1万円未満を四捨五入して97万円としている自治体もあります。

それぞれ10万円増えて、103万円、106.5万円、107万円になります。

(2)123万円の壁

| 重要度 | ◎ |

|---|---|

| 改正前 | 103万円の壁 |

親への影響

影響度:◎

扶養から外れる壁です。

年収123万円を超えると、あなたを扶養している親が扶養控除を受けられなくなります。すると、親の税金負担が8~33万円程度増えて手取り額が減ってしまいます。

もともと、103万円の壁でしたが、20万円あがって123万円になります。

なお、大学生(19~22歳)の場合、年収123万円を超えると、親は従来の「扶養控除」を受けられなくなりますが、新設される「特定親族特別控除」(仮称)を受けられるようになります。年収150万円以下であれば、従来の扶養控除63万円と同じ金額の控除を受けられます。

よって大学生だけは、次で説明する「150万円の壁」になります。

配偶者への影響

影響度:なし

年収123万円を超えると、あなたの配偶者から配偶者控除がなくなります。

たとえば、パート妻の年収が123万円を超えると、夫が配偶者控除を受けられなくなります。

しかし、妻の年収が160万円以下なら、同じ金額の配偶者特別控除を受けられますので、ここは心配する必要はありません。

(3)150万円の壁

| 重要度 | ○ |

|---|---|

| 改正前 | 103万円の壁 |

親への影響

影響度:○

大学生(19~22歳の扶養家族)の場合の、実質的に扶養から外れる壁です。

子供の年収123~150万円の範囲では、新設される「特定親族特別控除」(仮称)で、親が満額63万円の控除を受けられます。

子供の年収が150万円を超えると、次の表のように扶養控除が段階的に減ります。

| 特定扶養親族の給与年収 ()内は合計所得金額 |

控除額 | |

|---|---|---|

| 所得税 | 住民税 | |

| 150万円以下 (85万円以下)(※) |

63万円 | 45万円 |

| 150万円超~155万円以下 (85万円超~90万円以下) |

61万円 | 45万円 |

| 155万円超~160万円以下 (90万円超~95万円以下) |

51万円 | 45万円 |

| 160万円超~165万円以下 (95万円超~100万円以下) |

41万円 | 41万円 |

| 165万円超~170万円以下 (100万円超~105万円以下) |

31万円 | 31万円 |

| 170万円超~175万円以下 (105万円超~110万円以下) |

21万円 | 21万円 |

| 175万円超~180万円以下 (110万円超~115万円以下) |

11万円 | 11万円 |

| 180万円超~185万円以下 (115万円超~120万円以下) |

6万円 | 6万円 |

| 185万円超~188万円以下 (120万円超~123万円以下) |

3万円 | 3万円 |

| 188万円超~ (123万円超~) |

0万円 | 0万円 |

※年収123万円以下(所得58万円以下)は扶養控除、年収123万円超~年収150万円以下(所得58万円超~所得85万円以下)は特定親族特別控除

※住民税の扶養控除額が変更されるのは2026年(令和8年)の支払いからです。

(4)160万円の壁

| 重要度 | ○ |

|---|---|

| 改正前 | 103万円の壁 150万円の壁 |

本人への影響

影響度:○

160万円の壁には2種類の壁がありますが、本人への影響は「①所得税がかかる」です。

所得税がかかるのは、もともと、103万円の壁でしたが、57万円あがって160万円になります。

所得税は、160万円を超えた分に対してかかるようになりますが、160万円を超えても、年収が低いうちは、所得税の税率は5%です。

仮に年収161万円になっても、かかる所得税は500円です。影響はあまりないでしょう。

配偶者への影響

影響度:○

配偶者への影響は「②配偶者特別控除が減る」です。

従来、配偶者の年収が103万円を超えると38万円の配偶者控除を受けられなくなりますが、その代わり、年収150万円までは、同額の配偶者特別控除を受けられました。

年収150万円を超えると配偶者特別控除が段階的に減りました。

そのため、150万円の壁と呼ばれていました。これが、10万円あがって160万円になります。

| 配偶者の給与年収 | 納税者本人の給与年収 | ||

|---|---|---|---|

| 1,095万円以下 | 1,095万円超 1,145万円以下 |

1,145万円超 1,195万円以下 |

|

| 123万円超160万円以下 | 38万円 | 26万円 | 13万円 |

| 160万円超165万円以下 | 36万円 | 24万円 | 12万円 |

| 165万円超170万円以下 | 31万円 | 21万円 | 11万円 |

| 170万円超175万円未満 | 26万円 | 18万円 | 9万円 |

| 175万円以上180万円未満 | 21万円 | 14万円 | 7万円 |

| 180万円以上185万円未満 | 16万円 | 11万円 | 6万円 |

| 185万円以上190万円未満 | 11万円 | 8万円 | 4万円 |

| 190万円以上197.2万円未満 | 6万円 | 4万円 | 2万円 |

| 197.2万円以上201.6万円未満 | 3万円 | 2万円 | 1万円 |

| 201.6万円以上 | 0万円 | 0万円 | 0万円 |

本人の年収が1,095万円以下で、かつ、配偶者の年収が160万円以下なら、満額の38万円が控除されます。

(5)200万円の壁(200.4万円の壁)

| 重要度 | ○ |

|---|---|

| 改正前 | なし(新設) |

本人への影響

影響度:○

今回の改正で、完全に新たにできる年収の壁です(正確には、200.4万円の壁)。

年収200万円以下の場合、恒久的に基礎控除が95万円になります。

一方、年収200万円を超えると、当初の2年間は基礎控除の上乗せがありますが、2027年以降は、58万円になります。

正確には、200.4万円未満の場合が基礎控除額95万円で、200.4万円以上の場合が基礎控除額58万円になります。

これは、給与所得が単純に年収に比例せず階段状になっているためです。

これは、給与所得が単純に年収に比例せず階段状になっているためです。

その結果、年収200万円を超えた瞬間に、(95万円-58万円)×税率5%=18,500円、手取りが下がります。

年収202.1万円以上になると、元の手取り額に回復しますので、そこまで影響は大きくありませんが、200万円を超えると基礎控除が一気に下がるため、意識されやすい壁といえます。

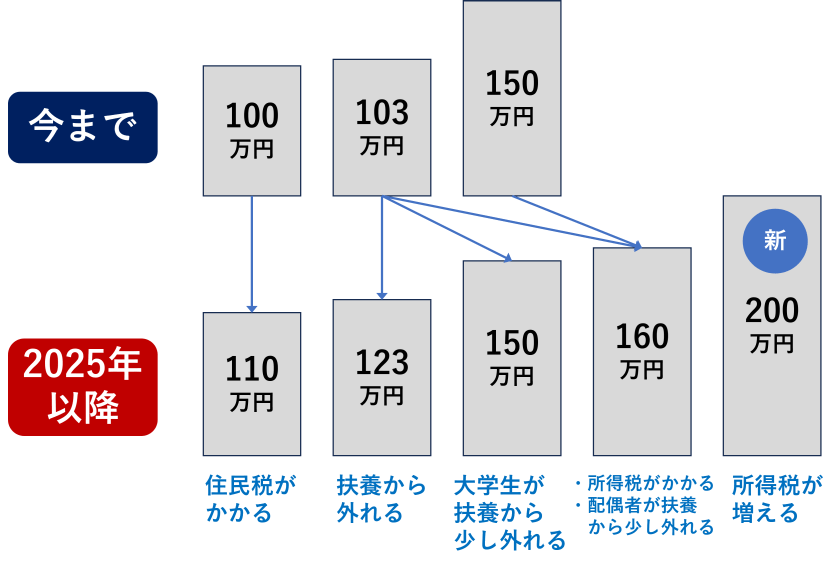

▷年収の壁 まとめ

新たな年収の壁をまとめます。下の図のような対応になります。

4.その他の新たな年収の壁

その他にも新たな年収の壁が大量にありますので、ここで簡単に紹介します(既存の壁は省略します)。

188万円の壁

大学生(19~22歳の扶養家族)の場合、年収188万円を超えると、親が特定親族特別控除を受けているとき、控除がなくなって0円になります。

給与所得控除65万円+所得123万円=188万円

ただ、大学生の年収が150万円からあがっていくと、控除額は段階的に少しずつ減らされていきますので、大きな影響はないでしょう。

242万円の壁

65歳以上の年金生活者の場合、年金収入242万円(所得132万円)を超えると、基礎控除額が95万円から58万円に一気に減り(2027年以降)、手取りが2万円程度減ります。

公的年金等控除110万円+基準の所得132万円=242万円

年金収入は、年間で変わりませんので、少しだけ242万円を超えた人は自分ではどうしようもなく、ちょっと損をしてしまうかもしれません。

475万円の壁

2025年・2026年の2年間は、給与年収475万円を超えると(正確には475.2万円以上)、基礎控除額が88万円から68万円に減り、手取りが約1万円減ります。

(所得336万円=年収475.2万円)

年収を1万円増やせば手取りは回復しますので、大きな影響はありません。

どちらかというと、年末調整や確定申告をする際に、この年収を境目にして、基礎控除額が異なりますので、間違える可能性があります。

年収は、年末調整の書類を提出して、12月最後の給料が支給されるまで決まりませんので、最終的に、記入した基礎控除額と異なるケースが生じ、会社の経理担当が修正することになるでしょう。

665万円の壁

2025年・2026年の2年間は、給与年収665万円を超えると(正確には6,655,556円を超えると)、基礎控除額が68万円から63万円に減り、手取りが約1万円減ります。

(所得489万円=年収6,655,556円)

ここも、475万円の壁と同様な内容です。

850万円の壁

2025年・2026年の2年間は、給与年収850万円を超えると、基礎控除額が63万円から58万円に減り、手取りが約1万円減ります。

(所得665万円=年収850万円)

ここも、475万円の壁と同様な内容です。

2545万円の壁

給与年収2,545万円を超えると、基礎控除額が58万円から48万円に減り、手取りが約4万円減ります。

(所得2,350万円=年収2,545万円)

手取り額の減少幅は大きいですが、この年収になると、4万円程度の減収はほとんど気にならないレベルかもしれません。

動画で見る

同じ内容を動画でも解説しています。

東京大学大学院電子工学専攻(修士課程)修了。

CFP®(日本FP協会認定)、日商簿記検定1級。

税理士試験 財務諸表論 科目合格。

ベンチャーIT企業のCTOおよび会計・経理を10年以上担当。

税金やお金に関することが大好きで、関連記事を2000本以上、執筆・監修。

エンジニアでもあり、賞与計算ツールなど各種ツールも開発。

著書「届け出だけでもらえるお金大全」「知れば知るほど得する年金の本」

服部 貞昭 プロフィール

この監修者の記事一覧

CFP®(日本FP協会認定)、日商簿記検定1級。

税理士試験 財務諸表論 科目合格。

ベンチャーIT企業のCTOおよび会計・経理を10年以上担当。

税金やお金に関することが大好きで、関連記事を2000本以上、執筆・監修。

エンジニアでもあり、賞与計算ツールなど各種ツールも開発。

著書「届け出だけでもらえるお金大全」「知れば知るほど得する年金の本」