【図解】10種類の所得と計算方法

所得税では、利益のことを「所得」と呼び、所得には10種類あります。それぞれ、どんな種類の所得があって、どのように計算…[続きを読む]

毎年、勤務先から渡される源泉徴収票には、収入と所得などいろいろな金額が載っています。ただ何となく見ているけれども、実はあまりよくわかっていないという方も多いのではないでしょうか?

そこで、所得税について、仕組みや計算方法などを、はじめての方でもわかるように、わかりやすく解説します。

目次

所得税とは、個人がその年の1月1日~12月31日の1年間に得た「所得」に対して課税される税金です。

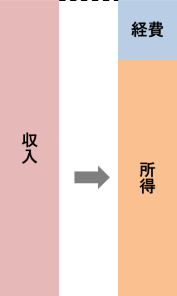

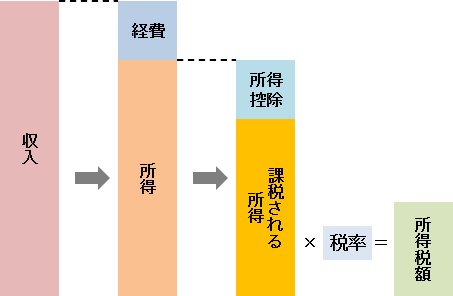

所得とは、収入から経費や控除額を引いた残りの金額を指します。

日本の税収は、2024年時点で、国税が約73.4兆円(実績)で、そのうち所得税は約20.1兆円で、国税の約4分の1を占めています。(地方税は約44.6兆円です。)

税金は税金のかかる対象や納める先、徴収の方法などによって、たくさんの種類があります。また、税金には国に納める国税と県や市町村などの地方に納める地方税があります。

国税は所得税や法人税、相続税、消費税など分類されます。地方税には住民税や固定資産税などが分類されます。

さらに税金は徴収の方法によっても、納税者が直接、国などに納税する直接税と、消費税のように事業者などが消費者から一度税金を預かって納める間接税があります。

所得税は個人の所得に対して課税される個人所得課税であり、国税に分類され直接税として徴収されます。

また、基本は確定申告によって納税します。しかしサラリーマンなど給与所得者には、給料支払いと同時に天引きをする源泉徴収による納税が一般的です。

| 主な税金の種類 | |||

|---|---|---|---|

| 税金の対象 | 税金名 | 徴収方法 | 納税先 |

| 所得と収入に対して かかる税金 |

所得税 | 直接税 | 国税 |

| 法人税 | 直接税 | 国税 | |

| 住民税 | 直接税 | 地方税 | |

| 消費などに対して かかる税金 |

消費税 | 間接税 | 国税 |

| 地方消費税 | 間接税 | 地方税 | |

| 酒税 | 間接税 | 国税 | |

| 不動産屋や自動車などの 資産に対してかかる税金 |

自動車税 | 直接税 | 地方税 |

| 固定資産税 | 直接税 | 地方税 | |

| 相続税 | 直接税 | 国税 | |

では所得税の「所得」とは何を指すのでしょうか?

いわゆる「収入」と「所得」は違うものです。

収入とは給与収入であれば単純に受け取った額面の金額を指します。所得とは収入から経費を差し引いた金額を指します。

例えば事業者の方がネットの通販をしているとします。

ネットで品物を売って得た金額が「収入」となりますが、そこから仕入れにかかった経費などを差し引くことで、手取りである「所得」を計算できます。

所得=収入から損失や経費を引いたものと覚えてください。

では経費がいくらかかったかどのように計算するのでしょうか。

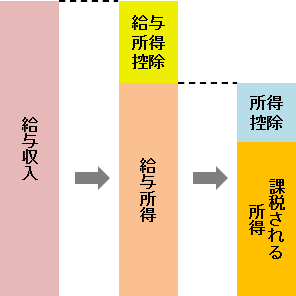

サラリーマンなど給与所得者は個別に経費を申告していると税務署も人手がとても足りないので、「給与所得控除」と言って「収入から計算式によって経費となる控除額が計算される」仕組みとなっています。

個人事業主の場合ですが、白色申告の個人事業主は、確定申告で「収支内訳書」を提出します。 青色申告の個人事業主は、「青色申告申告書」を提出します。

この収支内訳書と青色申告決算書には、あらかじめ経費の種類が記載されており、使った経費の金額を、経費の種類ごと(勘定科目)に振り分けていきます。

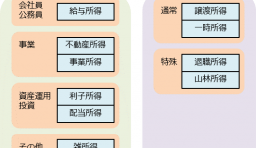

主な所得の分類は10種類あり、それぞれによって税率や計算式が異なります。

| 所得の種類 | 所得の例 |

|---|---|

| 利子所得 | 債券や銀行預金などの利子 |

| 配当所得 | 株式や投資信託などの配当 |

| 不動産所得 | 家賃や駐車場代などの不動産収入 |

| 事業所得 | 個人事業主など事業からの収入 |

| 給与所得 | サラリーマンやアルバイトなどの給与の収入 |

| 譲渡所得 | 土地や建物、株式などを売却して得た収入 |

| 一時所得 | 生命保険などの一時金、競馬や競輪の払戻金など |

| 退職所得 | 退職金の収入 |

| 山林所得 | 山林を伐採して譲渡した収入など |

| 雑所得 | 他の所得にあたらないもの、 年金収入・FX・ビットコイン取引などの収入など |

なぜ、所得が10種類もあるかというと、所得によって、意味合いがだいぶ違いますので、すべて同じ扱いをして、同じ税率をかけてしまうと、かえって不公平になってしまうからです。

たとえば、退職して2,000万円の退職金をもらった場合、給与と同じように税金をかけてしまうと、高所得者の扱いになり、税金や社会保険料で半分以上も引かれてしまうことになります。退職金は、退職後の生活を支える大切なお金であるのに、手取りが半分以下になってしまったら大変です。

そうならないように、退職金は別の仕組みで計算して、かかる税金を少なくし、社会保険料もかからないようになっています。

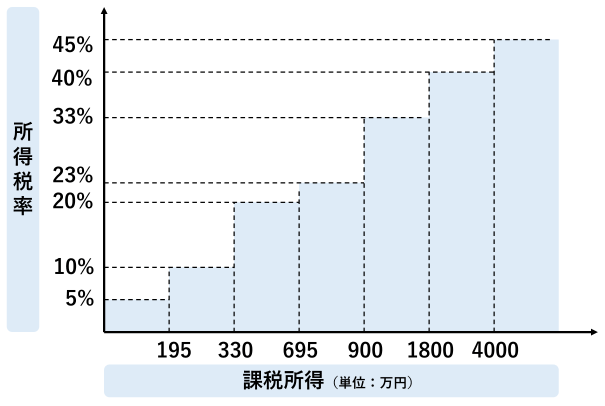

日本の所得税の税率は「超過累進課税」という方式です。つまり、所得(収入)が多い人ほど、税率が高くなるように設定されています。

所得税は、「応能負担の原則」といって「支払い能力が高い人には多く税金を負担してもらいましょう」という考え方によるものです。

ただし、所得(収入)が高い人は、すべての所得に対して、高い税率がかかるわけではありません。

たとえば、所得900万円の人がいるとしたら、税率23%がそのままかかるわけではありません。上の図で見て、所得が195万円までの部分は税率5%、所得が195万円から330万円までの部分は税率が10%というように、段階的に税率が高くなっていきます。実際にかかる所得税は、1,434,000円ですので、割合的には約16%です。これを「実効税率」と呼んだりします。

所得税の計算方法は、細かい部分まで含めるとややこしいのですが、ここではざっくりと、大まかな部分だけ解説します。

基本は、次の3つのステップです。

まずは、収入から経費を引いて「所得」を計算します。

ここでは、年収500万円のサラリーマンの例にして説明していきます。独身で給与収入の他に収入がないと仮定します。

給与をもらっている人の経費の計算は困難ですので、一律で「給与所得控除」があります。

2025年以降、給与所得控除額の具体的な金額は以下になります(2025年の所得税改正により、最低額が55万円から65万円にアップしました)。

| 給与収入額 | 給与所得控除額 |

|---|---|

| 190万円以下 | 65万円 |

| 190万円超~360万円以下 | 給与収入額×30%+8万円 |

| 360万円超~660万円以下 | 給与収入額×20%+44万円 |

| 660万円超~850万円以下 | 給与収入額×10%+110万円 |

| 850万円超 | 195万円(上限) |

年収500万円の場合、給与所得控除額と給与所得は次のように計算されます。

給与所得控除額:500万円(給与収入)×20%+44万円=144万円

給与所得:500万円(給与収入)-144万円(給与所得控除額)=356万円

次に、所得から所得控除を引いて「課税される所得」を計算します。

「所得控除」とは、扶養している家族の状況や、支払った保険料・医療費などに応じて、所得から差し引ける一定の金額のことです。

主な所得控除には以下のようなものがあります。

| 控除の種類 | 内容 |

|---|---|

| 基礎控除 | 所得がある人ほぼ全員に適用される控除 |

| 給与所得控除 | サラリーマンなど給与所得の方の経費としてが一律的に計算される控除 |

| 配偶者控除・ 配偶者特別控除 |

配偶者を扶養している場合に受けることのできる控除 |

| 扶養控除 | 子供や親、親族などを扶養している場合に受けられる控除 |

| 勤労学生控除 | 納税者が働きながら学校へ行っている場合に受けられる控除 |

| 寡婦・寡夫控除 | 配偶者と死別、離別していたのち独身の人が受けられる控除 |

| 障害者控除 | 納税者が障がい者または障害者の方を扶養している場合に受けられる控除 |

| 社会保険料控除 | 厚生年金保険や健康保険料など社会保険に支払った額に対する控除 |

| 生命保険料控除 | 生命保険料や介護医療保険料などの支払額の一部を対象とした控除 |

| 地震保険料控除 | 地震保険料などの支払額の一部を対象とした控除 |

| 医療費控除 | 医療費の一部を対象とした控除 |

| 小規模規模共済控除 | 個人事業主や小規模企業を対象とした共済の掛け金を対象の控除 |

| 寄附金控除 | ふるさと納税など寄付金に対する控除 |

| 雑損控除 | 火災や盗難にあった際に受けられる控除 |

年収500万円で独身の方の場合、基礎控除68万円(2025年・2026年)と、社会保険料控除(約72万円)を受けられます。

所得控除の合計額:68万円(基礎控除)+72万円(社会保険料控除)=140万円

課税される所得:356万円(給与所得)-140万円(所得控除合計額)=216万円

さいごに、課税される所得に税率をかけて「所得税額」を計算します。

所得税の税率は次のようになっています。

| 課税される総所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超~330万円以下 | 10% | 97,500円 |

| 330万円超~695万円以下 | 20% | 427,500円 |

| 695万円超~900万円以下 | 23% | 636,000円 |

| 900万円超~1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超~4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超~ | 45% | 4,796,000円 |

さらに、2011年に発生した東日本大震災の復興財源として、2013~2037年の25年間は、所得税額の2.1%分の復興特別所得税もかけられています。

年収500万円の方の、所得税額の計算です。

所得税額:216万円(課税所得)×10%―97,500円=118,500円

復興特別所得税も含む最終的な所得税額:118,500円×102.1%=120,900円(百円未満切り捨て)

所得税の詳しい計算は、こちらの記事をご参照ください。

会社員・公務員の方は、所得税の計算をしたことも、自分で納税したことも、一度もない人が多いのではないでしょうか。

実は、サラリーマンの方は毎月振り込まれる給料から源泉徴収によって税金を納税しています。

「源泉徴収」とは、給与だけでなく、利子や配当など事業者が支払いを行う際に、納税者に代わってあらかじめ差し引くことです。

ただし、差し引かれる税額は前年の収入などによって仮計算された金額になっています。そのため、少し多めに源泉徴収されています。

そこで、毎年、年末になると、実際の税額との調整を行います。これが「年末調整」です。所得税を払いすぎていたら所得税が戻ってきます(還付)。逆に、不足していたら、追加で支払います。

ただし、住宅ローン減税を新たに申告する場合や医療費控除などは、年末調整による還付が出来ませんので、翌年に自分で確定申告をすることになります。

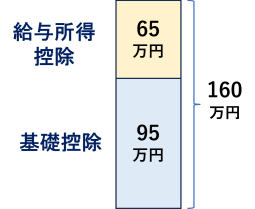

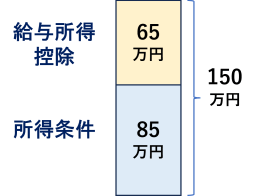

パート・アルバイトをしている方であれば聞いたことがあるかと思いますが、160万円の壁というものがあります。これはこれ以上の金額を稼いでしまうと、所得税がかかってしまうという金額です。

2024年までは、103万円の壁でしたが、所得税改正により、2025年以降は、160万円の壁に変わりました。

具体的には基礎控除の95万円と給与所得の控除の最低額の65万円を足すと160万円になります。パート・アルバイトの方の年収が160万円以下であれば所得税がかかりません。

また、主婦の方などで、配偶者の扶養に入っている場合は、収入が150万円を超えると配偶者控除(配偶者特別控除)の金額に影響してしまいます。

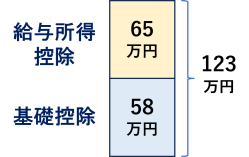

18歳以下、または23歳以上の扶養家族が、親などの扶養に入っている場合は、収入が123万円を超えると扶養控除を受けられなくなり、所得税が一気にアップします。

壁にはたくさんの種類がありますので、詳しくは、こちらをご覧ください。

住宅ローン減税とは「住宅借入金等特別控除」のことです。個人がマイホームを購入するときはリフォームをするときに、住宅ローン等を借入れて行った場合に、ローン残高に応じて一定の額を所得税・住民税から控除できる便利な制度です。

マイホームをこれから取得する際にはぜひ利用したい制度ですが、一定の要件や減税の限度額が細かく決まっているので、利用の際にはファイナンシャルプランナーなど専門家への相談などもおすすめします。