103万円の壁に賞与・交通費を含むのか?

給料の年収が103万円を超えないように調整して働いている人も多いでしょう。103万円に賞与・交通費(通勤手当)は含ま…[続きを読む]

税金や社会保険料の話題になると、よく「○○円の壁」という言葉を耳にすると思います。

100万円の壁、103万円の壁、106万円の壁、130万円の壁、150万円の壁、201万円の壁など、たくさんありますね。

それぞれ賞与や通勤手当(交通費)を含むのか/含まないかど、少しずつ違いがありますので、ややこしいです。

ここでは、よく知られている壁から、知られざる壁まで、すべての壁を整理してわかりやすくお伝えします。

壁の重要度と影響度を、「◎:高、○:中、△:低、-:なし」に分けてお伝えします。

目次

すべての壁を金額順に整理しました。詳細はそれぞれの箇所で説明しています。

| 金額 | 重要度 | 賞与 | 通勤 手当 |

影響内容 |

|---|---|---|---|---|

| 93万 | ○ | ○ | × | 住民税(均等割)がかかる(地方) |

| 96.5万円 (97万円) |

||||

| 100万円 | 住民税(均等割)がかかる(都市部) 住民税(所得割)がかかる |

|||

| 103万円 | ◎ | ○ | × | 所得税がかかる 配偶者控除がなくなる 扶養控除がなくなる 家族手当がなくなる(一部企業) |

| 106万円 | ◎ | × | × | 社会保険に加入する(社員51人以上の企業) |

| 110万円 | ○ | ○ | × | [2025年から] 住民税(均等割)がかかる(都市部) 住民税(所得割)がかかる |

| 123万円 | ◎ | ○ | × | [2025年から] 配偶者控除がなくなる(予測) 扶養控除がなくなる(19~22歳以外)(予測) |

| 124万円 | ○ | ○ | × | 学生に住民税(所得割)がかかる |

| 130万円 | ◎ | ○ | ○ | 社会保険の扶養から外れる |

| 130万円 | ○ | ○ | × | 学生に所得税がかかる |

| 150万円 | △ | ○ | × | 配偶者特別控除が減らされる [2025年から] 扶養控除が減らされる(19~22歳) |

| 155万円 | ◎ | ― | ― | 年金生活者(独身の方)に住民税(均等割)がかかる |

| 160万円 | ○ | ○ | × | [2025年から] 所得税がかかる |

| 180万円 | ◎ | ○ | ○ | 60歳以上の人が社会保険の扶養から外れる |

| 188万円 | △ | ○ | × | [2025年から] 扶養控除がなくなる(19~22歳) |

| 200万円 | ◎ | ○ | × | [2025年から] 基礎控除が減らされる [2027年から] 基礎控除が上乗せされなくなる |

| 201万円 | △ | ○ | × | 配偶者特別控除がなくなる |

| 211万円 | ◎ | ― | ― | 年金生活者(2人世帯の方)に住民税(均等割)がかかる |

| 678万円 | ◎ | ○ | × | ひとり親控除・寡婦控除を受けられなくなる |

| 850万円 | ◎ | ○ | × | 遺族基礎年金をもらえなくなる 加給年金をもらえなくなる |

賞与、通勤手当について、○:含む、×:含まない

まずは、所得税に関連する壁です。

税金に関連する壁ともいえますが、ここで紹介するのは、所得税に関する壁です。住民税に関連する壁は、金額が少し違いますので、別途、紹介します。

なお、これから述べる壁は、会社員・公務員・パート・アルバイトなど給与をもらって働く人が対象です。個人事業主は対象外ですので、ご注意ください。

| 重要度 | ◎ |

|---|

これは非常によく知られた壁です。誰でも一度は耳にしたことがあるでしょう。

最も重要な壁であり、超えるか超えないかで、特に家族の手取り金額に大きな影響を与えます。

年収103万円を超えると、所得税を支払う必要があります。

所得税の基礎控除は48万円(令和元年までは38万円)ですので、給与所得控除額55万円と合わせて、年収103万円以下なら所得税がかかりませんが、これを超えると所得税がかかります。

とはいいましても、かかる所得税は、103万円を超えた分の5%です。

たとえば、年収104万円であれば、所得税は500円です。手取り収入は増えるのですから、大きな影響はありません。

この年収には賞与(ボーナス)も含みます。通勤手当(交通費)は含みません(通常は1ヶ月当たり非課税限度額15万円以内であれば)。

これは、所得税・住民税のすべての壁について当てはまります。

なお、学生は勤労学生控除がありますので、年収130万円以下なら所得税はかかりません。

年収103万円を超えると、あなたの配偶者から配偶者控除がなくなります。

たとえば、パート妻の年収が103万円を超えると、夫が配偶者控除を受けられなくなります。

しかし、妻の年収が150万円以下なら、同じ金額の配偶者特別控除を受けられますので、ここは心配する必要はありません。

税金の心配はないのですが、ただ、一つ懸念点があります。

勤めている会社によっては、給与に上乗せして支給される家族手当や配偶者手当を受けられなくなるところもあります。家族手当や配偶者手当の支給について配偶者の年収103万円を基準にしている企業があるからです。

もし、毎月の家族手当が2万円だとしたら、年間24万円ですので、これがなくなると大きな影響です。

年収103万円を超えると、あなたを扶養している親から扶養控除がなくなります。

さらっと述べてしまいましたが、実はこれが最も大きな影響であり、親の手取り額が一気に減ります。

扶養控除の金額は、あなたの年齢が16~18歳または23歳以上なら38万円(住民税:33万円)、19~22歳なら63万円(住民税:45万円)です。

たとえば、親が年収800万円くらいで、所得税の税率20%/住民税の税率10%、そして、あなたは20歳の大学生だとしましょう。もし親が63万円の扶養控除を受けられなくなると、63万円×20%+45万円×10%=17.1万円も税金が増えてしまいます。

アルバイトの年収が103万円を超えそうなときは、親とよく話し合うようにしましょう。

| 重要度 | ◎ |

|---|

2025年から、扶養に関する103万円の壁は、123万円の壁に変わる予定です。

年収の壁引き上げで、自民・公明の与党は、2025年税制改正大綱に、123万円への引き上げを明記しました。

給与所得控除の最低保障額を55万円→65万円に引き上げ、また、所得税の基礎控除額を最低でも10万円引き上げます。

| 重要度 | ○ |

|---|

103万円の壁の学生版です。

学生は勤労学生控除27万円がありますので、年収130万円以下なら所得税はかかりません。

ただし、103万円を超えると親は扶養控除を受けられなくなりますので、そちらの影響のほうが大きいです。

| 重要度 | △ |

|---|

所得税に関する2つ目の壁です。

年収150万円を超えると、あなたの配偶者が受ける配偶者特別控除の金額が少なくなります。

たとえば、夫の年収が1,095万円以下の場合、妻の年収が150万円以下であれば38万円の配偶者特別控除を受けられますが、妻の年収が150万円を超えると、この金額が段階的に少しずつ減らされていきます。

ただ、夫婦の手取り金額は増えますので、そこまで大きな影響ではないでしょう。

どのように減るのかは、「配偶者(特別)控除の控除額」をご覧ください。

[2025年から大学生のみ]19~22歳の大学生の年齢に相当する方は、年収150万円を超えると、あなたを扶養している親から扶養控除が減らされます。

もともと103万円がボーダーラインでしたが、19~22歳の大学生に当たる年齢の子どもの扶養控除は、150万円に移動します。

| 重要度 | ○ |

|---|

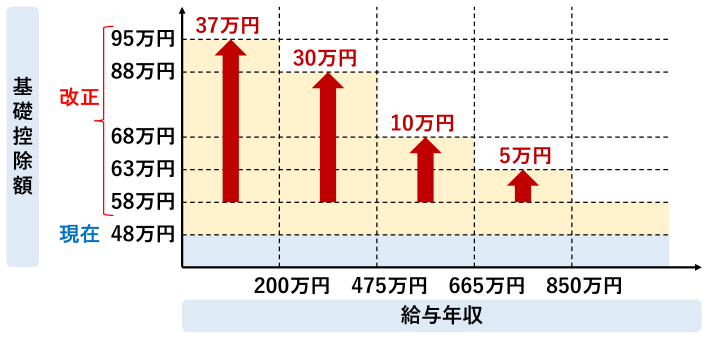

2025年から、103万円の壁は、160万円の壁に変わる予定です。

年収の壁引き上げで、自民・公明の与党は、160万円への引き上げ案を国会に提出し、衆議院で可決されました。

給与所得控除の最低保障額を55万円→65万円に引き上げ、また、所得税の基礎控除額を現在の48万円→95万円に引き上げます。

ただし、年収200万円以下の人だけです。

年収200万円を超える人の基礎控除は、このようになります。

| 年収 | 基礎控除額 | 期間 |

|---|---|---|

| 200万円以下 | 95万円 | 恒久的 |

| 200万円超~475万円以下 | 88万円 | 2年間限定(2年後は58万円) |

| 475万円超~665万円以下 | 68万円 | 2年間限定(2年後は58万円) |

| 655万円超~850万円以下 | 63万円 | 2年間限定(2年後は58万円) |

| 850万円超~ | 58万円 | ― |

| 重要度 | ○ |

|---|

2025年から登場する「160万円の壁」の付随バージョンです。

年収200万円以下の人は、所得税の基礎控除額が48万円→95万円に恒久的に引き上げられます。

一方、年収200万円を超える人は、2年間限定で、一定額が基礎控除に上乗せされます。2年後は、58万円になります。

| 重要度 | △ |

|---|

所得税に関する最後の壁です。

年収201万円(正確には201万6,000円)を超えると、あなたの配偶者から配偶者特別控除がなくなります。

妻の年収が201万円を超えると、夫が配偶者特別控除を受けられなくなります。

201万円の壁については、壁ではなくボーダーラインと呼んだほうがふさわしいかもしれません。201万円までは配偶者の控除額が段階的に減らされていきますが、201万円を超えてしまうと何の控除もなくなり、配偶者の所得には影響を与えなくなります。つまり、妻の年収の増加分に対する夫婦世帯の手取りの伸び率を考えたときに、201万円を超えたほうが、世帯の手取りの伸び率は高くなります。

これを超えたら、もう影響されることはなくなりますので、思い切って稼ぎましょう。

| 重要度 | ◎ |

|---|

知られざる壁ですが、ひとり親控除、寡婦控除に関する壁です。

ひとり親、寡婦に該当する人は、年収678万円(所得500万円)を超えると、ひとり親控除、寡婦控除を受けられなくなります。正確には、年収677万7778円より多くなると、受けられなくなります。

ひとり親控除とは、シングルマザー、シングルファザーなど片親で子供を育てている人が35万円控除されるものです。

寡婦控除とは、夫と離別・死別した元妻が27万円または35万円控除されるものです。

次に、社会保険に関連する壁です。

こちらは税金以上に手取り額に大きな影響を及ぼす壁です。

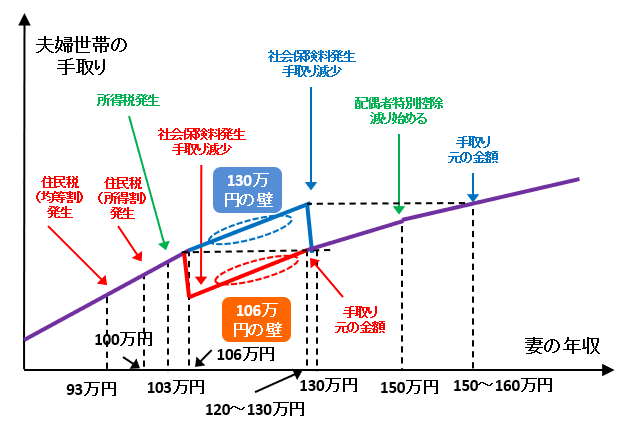

まずは、よく知られている「130万円の壁」から解説します。

| 重要度 | ◎ |

|---|

これは「103万円の壁」の次によく知られた壁です。

かなり重要な壁であり、超えるか超えないかで、あなたの手取り金額に大きな影響を与えます。

60歳未満の人は、年収130万円以上になると、配偶者または親の社会保険の扶養から外れて、自分で保険に加入して保険料を支払う必要があります。

(60歳以上の方は、「180万円の壁」をご覧ください。)

ここでいう「年収130万円」には、賞与(ボーナス)や残業代、通勤手当(交通費)も含みます。

あなたが社会保険(健康保険・厚生年金)の加入条件を満たしていれば勤務先で社会保険に加入することになりますし、そうでなければ、自分で国民健康保険・国民年金に加入することになりますが、どちらにしても、大きな負担が生じます。

たとえば、パートの妻の年収が130万円をちょっと超えたくらい(月収換算で11万円くらい)で、社会保険に加入すると、毎月の保険料が約16,000円、年間では約19万円の保険料となり、手取り額が一気に減ります。

夫婦世帯の手取り額が、妻の年収130万円未満の時の手取り額を超えるには、妻の年収がだいたい150~160万円くらい必要になります。

なお、配偶者や親が自営業者で、社会保険に加入していない場合は、130万円の壁は関係ありません。

ここで、要注意なのが「年収130万円」は1年間の収入ではありません。直近3ヶ月の給与の平均に12をかけたときに、130万円になるかどうかです。

つまり、月収換算では、108,334円(60歳以上または障害者は15万円)以上だと、社会保険の扶養から外れてしまいます。

また、もう一つの注意点は、年収130万円(月収108,334円)に、通勤手当(交通費)も含むことです。遠方から通勤して通勤手当をもらっている人は要注意です。

| 重要度 | ◎ |

|---|

こちらは特定の企業で働く人だけに関連します。

従業員数51人以上の企業で働く人は、年収106万円を超えると社会保険に加入して社会保険料を支払う必要があります(2024年10月以降)。配偶者や親の扶養に入っていた場合は、扶養から外れて、手取り額が減ります。

ただし、学生は除かれます。

2022年10月以降、従業員501人→101人以上の企業が対象になり、さらに、

2024年10月以降、従業員101人→51人以上の企業も対象となりました。

将来的に、企業の従業員規模がさらに引き下げられ、ほぼ全員が対象になる可能性もあります。

夫婦世帯の手取り額が、妻の年収106万円未満の時の手取り額を超えるには、妻の年収がだいたい120~130万円くらい必要になります。

「年収106万円」については、正確には、月収88,000円(年収では105.6万円)以上で、社会保険に加入することになります。

この月収には、賞与・残業代・通勤手当(交通費)は含まれません。基本給のみで判断します。

| 重要度 | ◎ |

|---|

これは「130万円の壁」の「60歳以上の方」版です。

60歳以上の方の場合、年収180万円以上になると、配偶者などの家族の社会保険の扶養から外れて、自分で保険に加入して保険料を支払う必要があります。

ここでいう「年収180万円」には、賞与(ボーナス)や残業代、通勤手当(交通費)も含みます。

金額が異なるだけで、60歳未満の方の「130万円の壁」と同じです。

最後に、住民税に関連する壁です。

あまり知られていませんが、意外に重要な壁です。

| 重要度 | ◎ |

|---|

所得税の「103万円の壁」の住民税バージョンみたいなものです。

年収100万円を超えると住民税(所得割)を支払う必要があります。

「あれ?年収103万円以下なら税金はかからないのでは?」と疑問に思われるかもしれませんが、それは所得税の話です。実は、住民税は100万円を超えるとかかります。

年収100万円を超えているのに住民税を払った記憶がないという人は、おそらく、毎月の給与から天引されているはずです。数百円程度ですので、気づかないだけかもしれません。

住民税について簡単に説明しますと、住民税には、5000円程度が均等にかかる均等割と、所得に対して10%程度かかる所得割があります(都道府県・市区町村によってやや異なります)。

また、「均等割」「所得割」それぞれに対して、一定の所得以下なら非課税にするという非課税限度額があります。

所得割の非課税限度額は全国一律45万円ですが、均等割の非課税限度額は市区町村によって異なります。

注:住民税については、扶養人数によっても非課税限度額が変わりますが、ここでは、扶養家族がいない場合を想定しています。

「所得割」の非課税限度額45万円と給与所得控除額55万円と合わせて、年収100万円以下なら住民税(所得割)がかかりません。

参考までに、東京都などの都市部では「均等割」の非課税限度額も45万円ですので、年収100万円以下なら住民税は所得割も均等割もかかりません。

所得税と同じで、賞与や通勤手当(交通費)は年収に含みません。

年収100万を超えると、住民税がかかります。東京都23区であれば、均等割5,000円、所得割の税率10%です。

たとえば、1万円超えて年収101万なら、均等割5,000円、所得割3,000円(※)がかかり、合計8,000円の住民税が発生します。

一方、所得税の103万円の壁については、1万円超えて年収104万円になっても所得税は500円でした。

※住民税の基礎控除額は43万円ですので、年収98万円を超えた分に対して、10%の税率で住民税がかかります。

100万円の壁のほうが、103万円の壁よりも、超えたときの税金負担が大きくなります!

節税したい方は、年収100万円を超えないように注意したほうが良いでしょう。

| 重要度 | ◎ |

|---|

おそらくほとんど全く知られていないでしょう。

「100万の壁」の地方バージョンみたいなものです。

お住まいの市区町村によっては、それぞれ93万円・96.5万円・97万円を超えると住民税(均等割)を支払う必要があります。

先ほど、住民税には「均等割」「所得割」の2種類があることを解説しました。

「所得割」は年収100万円以下であればかかりません。

「均等割」の年収の基準は、市区町村によって3段階あります。

| 区分 | 均等割の基準年収 | 市区町村の例 |

|---|---|---|

| 1級地 | 100万円 | 東京都23区、大阪市、札幌市など |

| 2級地 | 96.5万円(97万円※) | 伊勢原市、奈良市、那覇市など |

| 3級地 | 93万円 | 秩父市、阪南市、栃木市など |

※96.5万円の1万円未満を四捨五入して97万円としている自治体もあります。

つまり、地方にいくほど、基準年収が低くなります。

いずれにしても、年収93万円以下であれば、全国どこに住んでいても、税金はかからないと覚えておけば良いでしょう。

自治体の等級(級地制度)について

生活保護法第8条第2項に基づき、各地域における生活様式や物価差等による生活水準の差を踏まえ、最低限度の生活を保障する観点から、生活保護基準に地域差を設けているものです。

「1級地-1」「1級地-2」「2級地-1」「2級地-2」「3級地-1」「3級地-2」の6つの区分があります。

それぞれの市区町村がどの区分に当たるかは、Wikipediaの「級地制度」に詳しく記載されています。

| 重要度 | ◎ |

|---|

2026年(2025年の所得)から、住民税の「100万円の壁」が「110万円の壁」に移動予定です。

給与所得控除の最低ラインを55万円→65万円に引き上げるためです。住民税の基礎控除額は引き上げませんので、住民税は10万円だけ壁が移動します。

| 重要度 | ○ |

|---|

100万円の壁の学生版です。

住民税について、学生は勤労学生控除26万円がありますので、26万円+65万円+43万円=年収124万円以下なら住民税の所得割はかかりません。

ただし、100万円を超えると均等割5,000円がかかりますので、そちらの影響のほうが大きいです。

なお、未成年者の場合は、年収204.4万円未満(所得135万円以下)であれば、住民税非課税となります。住民税の均等割・所得割どちらもかかりません。

| 重要度 | ◎(―) |

|---|

住民税に関する壁ですが、こちらは、年金生活者だけに関連する壁です。給料をもらっている現役世代は関係ありません。

65歳以上の独身の年金生活者の場合、年金収入が155万円(月額約12.9万円)を超えると、住民税を支払う必要があります。こちらは、東京23区などの都市部(1級地)の場合の金額で、地方では、もう少し金額が低くなります。

| 重要度 | ◎(―) |

|---|

住民税に関する壁ですが、こちらは、年金生活者だけに関連する壁です。給料をもらっている現役世代は関係ありません。

65歳以上の2人世帯の年金生活者の場合、年金収入が211万円(月額約17.5万円)を超えると、住民税を支払う必要があります。こちらは、東京23区などの都市部(1級地)の場合の金額で、地方では、もう少し金額が低くなります。

| 重要度 | ◎ |

|---|

あまり知られざる壁ですが、遺族基礎年金、加給年金をもらうための「生計維持」の要件に関する壁です。

遺族基礎年金をもらうためには、故人の死亡当時、あなたがその人に「生計を維持されていた」必要があります。「生計を維持」とは、年収850万円以下(所得655.5万円以下)を指します。

年収850万円(所得655.5万円)を超えていると、遺族基礎年金をもらえません。

65歳に達して年金をもらうとき、まだ65歳になっていない配偶者がいて、かつ、その配偶者が「生計を維持されている」場合は、年間約40万円の加給年金が、老齢厚生年金にプラスして支給されます。

あなたの年収が850万円を超えてしまうと、「生計を維持」の条件から外れて、配偶者が加給年金をもらえなくなります。

所得税が改正される前の壁です。

改正前は、年収141万円を超えると、配偶者特別控除がなくなりました。

所得税改正により、2018年から、141万円の壁はなくなり、201万円の壁に変化しました。

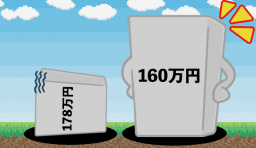

2024年11月現在、国民民主党が提言している壁です。基礎控除等を75万円引き上げ、103万円の壁を178万円の壁に変更しようとしています。

178万円の壁になると、ほぼ国民全員が減税されます。

参考までに、夫の年収:500万円、夫婦ともに40歳以上の場合を想定して、妻の年収と、夫婦世帯の手取り額のグラフを作成しました。