公的年金等控除額・雑所得 早見表・速算表

1.令和2年分(2020年分)~ 公的年金等控除額と雑所得の早見表・速算表(令和2年分(2020年分)~)です。 公…[続きを読む]

2025年、所得税改正により、年金生活者の年収の壁も一部が変わります。しかし、住民税の壁は変わりません。

変わるものと変わらないものがあり、非常にややこしくなりますので、年金受給者の年収の壁をすべて、わかりやすく解説します。

目次

年収の壁として、最も重要で、かつ、インパクトが大きいのが、住民税非課税となる年収の壁です。

住民税非課税になると、たくさんのメリットがあります。ここにあげたのは一部です。

住民税非課税の年収の壁については、2025年時点で改正はありません。2024年以前と同じままです。

住民税非課税となる所得の条件は、独身の方(単身者)が45万円、夫婦2人の場合が101万円です(東京23区など1級地の場合)。

参考までに、家族がいる場合は、このような式で計算します。

また、公的年金には公的年金等控除額があり、年金収入から差し引くことができますが、その控除額は、65歳未満が最低60万円、65歳以上が最低110万円です(年金収入に比例して増えます)。

独身/夫婦2人、65歳未満/65歳以上のそれぞれのパターンを組み合わせると、住民税非課税となる年金収入の金額は、次の表のようになります(夫婦2人の場合、扶養している人の年齢です)。

| 65歳未満 | 65歳以上 | |

|---|---|---|

| 独身 | 105万円 | 155万円 |

| 夫婦2人 | 171万円(※) | 211万円 |

※正確には、1,713,334円

この金額以下であれば、住民税非課税となります。

よく登場する「155万円の壁」「211万円の壁」は、このような意味です。

住民税非課税となる年収の壁(所得条件)は、お住まいの市区町村によって異なります。

主に、1級地、2級地、3級地の3つに別れています。65歳以上の住民税非課税となる年金収入は、このようになります。

| 区分 | 65歳以上の 住民税非課税の年金収入 |

市区町村の例 |

|---|---|---|

| 1級地 | 155万円 | 東京都23区、大阪市、札幌市など |

| 2級地 | 151.5万円(152万円※) | 伊勢原市、奈良市、那覇市など |

| 3級地 | 148万円 | 秩父市、阪南市、栃木市など |

※所得では41.5万円ですが、1万円未満を四捨五入して42万円としている自治体もあります。

「級地」の詳細と、それぞれの市区町村がどの区分に当たるかは、Wikipediaの「級地制度」を参照してください。

65歳未満の場合の、それぞれの級地ごと、世帯の人数ごとに、住民税非課税となる年収の壁です。

(1万円未満は切り捨てていますので、正確な値ではない箇所もあります。)

| 世帯の人数 | 1級地 | 2級地 | 3級地 |

|---|---|---|---|

| 1人(単身) | 105万円 | 101万円 | 98万円 |

| 2人(扶養1人) | 171万円 | 159万円 | 147万円 |

| 3人(扶養2人) | 218万円 | 201万円 | 184万円 |

| 4人(扶養3人) | 264万円 | 243万円 | 221万円 |

| 5人(扶養4人) | 311万円 | 285万円 | 259万円 |

65歳以上の場合の、それぞれの級地ごと、世帯の人数ごとに、住民税非課税となる年収の壁です。

(1万円未満は切り捨てていますので、正確な値ではない箇所もあります。)

| 世帯の人数 | 1級地 | 2級地 | 3級地 |

|---|---|---|---|

| 1人(単身) | 155万円 | 151万円 | 148万円 |

| 2人(扶養1人) | 211万円 | 201万円 | 192万円 |

| 3人(扶養2人) | 246万円 | 233万円 | 220万円 |

| 4人(扶養3人) | 281万円 | 264万円 | 248万円 |

| 5人(扶養4人) | 316万円 | 296万円 | 276万円 |

2025年所得税改正で、所得税がかかる年収の壁が、大幅にアップします。

今まで、所得税の基礎控除額は、ほぼ全員同じで48万円でしたが、これが最大95万円に引き上げられます。

基礎控除額は所得(収入)によって、階段状になります。

基礎控除額が引き上げられることによって、年金生活者の場合、所得税が発生しない年収の壁もアップします。

| 2024年以前 | 2025年以降 | |

|---|---|---|

| 65歳未満 | 108万円 | 155万円 |

| 65歳以上 | 158万円 | 205万円 |

新しい所得税法が施行されるのは2025年12月からですので、実は、2025年11月までは、古い所得税法により、毎月分の年金から所得税が引かれています(源泉徴収)。つまり、本来より多く税金が引かれています。

そこで、2025年12月分の年金支給のとき、今まで引かれすぎた所得税が調整され、通常、税金が戻ってきます(還付されます)。

こちらは、新たに登場する、年金生活者向けの年収の壁です。

所得132万円を超えると、基礎控除額が95万円から、58万円(2027年以降)に減りますので、超えた瞬間、手取りが約2万円減ります。

所得132万円の年金収入は、

です。これが年収の壁です。

税金には、もう一つ重要な壁として、扶養に入るための条件としての年収の壁があります。

アルバイト・パート等、働いている人にとっては「103万円の壁」と知られてきました。これを超えてしまうと、扶養控除を受けられなくなって、扶養している人の税金が高くなるという、あの悪名高き壁です。

また、扶養をしている人の住民税非課税の計算にも利用しますので、壁を超えてしまうと、住民税非課税にならなくなる場合もあります。

これは、「103万円」というのは給与収入のことですが、所得の条件では「48万円以下」という条件でした。

これが、2025年から「58万円以下」に変わります。

年金受給者の年金収入でみると、65歳未満が「118万円の壁」、65歳以上が「168万円の壁」に、それぞれ10万円ずつ引き上げられます。

| 2024年以前 | 2025年以降 | |

|---|---|---|

| 65歳未満 | 108万円 | 118万円 |

| 65歳以上 | 158万円 | 168万円 |

扶養している夫(妻)が、住民税非課税でない場合は、配偶者である妻(夫)は、上で説明した壁を超えてもあまり影響はありません。

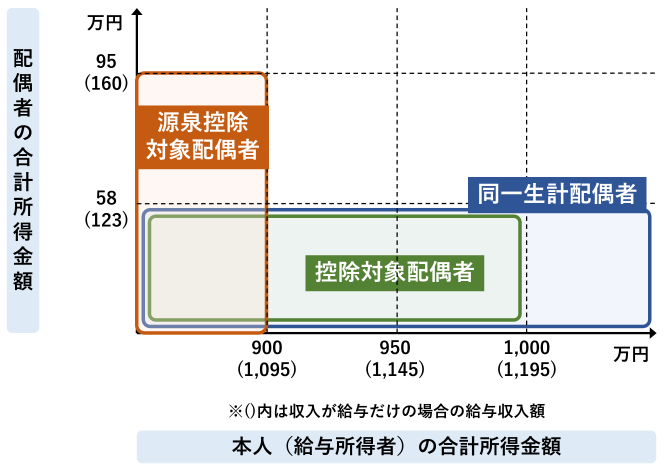

妻(夫)の所得58万円(65歳以上の年金収入168万円)以下の場合、夫(妻)は、配偶者控除(通常38万円)を受けることができます(年金生活者ですので、夫の所得900万円以下という前提)。

もし、その壁を超えても、所得95万円(65歳以上の年金収入205万円)以下の場合、まったく同じ金額(通常38万円)の配偶者特別控除を受けることができます。

下の図を見てもらうとわかりますが、所得95万円(65歳以上の年金収入205万円)以下であれば、「源泉控除対象配偶者」という扱いになり、年金が支給されるときの源泉徴収でも、差し引かれる税金が安くなります。

(カッコ内の数値は給与収入ですので無視してください。)

※配偶者の種類については「用語解説」をご参照ください。

夫(妻)の配偶者控除・配偶者特別控除の金額に影響を及ぼさないための、妻(夫)の年金収入の範囲はこちらです。

| 2024年以前 | 2025年以降 | |

|---|---|---|

| 65歳未満 | 108万円 | 155万円 |

| 65歳以上 | 158万円 | 205万円 |

会社を退職した人や、自営業の人は、74歳以下であれば、国民健康保険に加入します。75歳以上であれば、後期高齢者医療制度に加入します。

どちらも、そこそこ高い保険料が発生しますが、年金収入が一定金額より低い場合は、その収入に応じて、均等割が、2割、5割、または7割、軽減されます。

所得を基準に計算するのですが、このような式になります。

| 均等割の 軽減割合 |

世帯全員の所得合計 | |

|---|---|---|

| 1号減額 | 7割 | 43万円+(年金受給者等(※)の合計数―1)×10万円 |

| 2号減額 | 5割 | 43万円+(年金受給者等(※)の合計数―1)×10万円 +30.5万円×国保加入者数 |

| 3号減額 | 3割 | 43万円+(年金受給者等(※)の合計数―1)×10万円 +56万円×国保加入者数 |

※年金受給者等とは、給与収入55万円超、公的年金等収入が65歳未満は60万円超/65歳以上の人は125万円超

所得では、ややこしいですので、年金収入にすると、こちらの表のようになります。

(夫婦2人とも65歳以上で、年金収入あり、夫の年金収入は125万円超、妻の年金収入は125万円未満を想定)

| 均等割の 軽減割合 |

独身 | 夫婦2人 |

|---|---|---|

| 7割 | 168万円 | 168万円 |

| 5割 | 198.5万円 | 229万円 |

| 2割 | 224万円 | 280万円 |

60歳を過ぎても、夫(妻)が会社勤務で厚生年金に加入している場合は、妻(夫)は社会保険の扶養に入ることができます。すると、国民健康保険料の負担がなくなります。

60歳未満のパート主婦にとっては「130万円の壁」と呼ばれており、超えたら、社会保険の扶養から外れて、かなり高い保険料を払わなければならず、非常に悪名高き壁です。

ただし、60歳以上の方の場合の年収条件は180万円未満、つまり「180万円の壁」です。まあまあ大きい金額ですので、これを超えないようにすれば、社会保険の扶養に入っていられます。

なお、この「180万円」には、原則的には、交通費(通勤手当)も含みます。