【2025年版】給与所得・配偶者(特別)控除計算ツール(年末調整の申告書用)

給与の年収から給与所得および配偶者(特別)控除を計算するツールです。[続きを読む]

妻または夫を扶養している人にとって、年末調整・確定申告で申請する「配偶者控除」「配偶者特別控除」はとても重要です。

2025年に所得税改正があり、対象となる年収条件が変わります。

この記事では、配偶者控除とは?配偶者特別控除とは? そして、それぞれの年収条件や、控除の金額について、図を使ってわかりやすく解説します。

目次

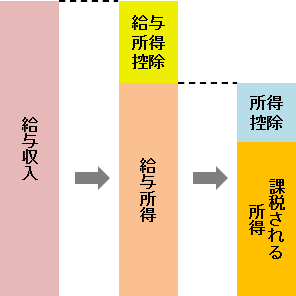

「配偶者控除」「配偶者特別控除」とは、納税者本人(年末調整を受ける人、確定申告を行う人)に配偶者がいて、その配偶者(妻や夫)の収入が一定金額以下のとき、所得控除が受けられる制度です。

「所得控除」とは、所得税や住民税を計算する際に、給与などの所得から差し引くことで、税金の負担を少なくする制度です。

こちらの図をご覧いただくと、給与所得から「所得控除」(青色の部分)を差し引くことで、所得が減ることがわかります。

配偶者が専業主婦(夫)の場合やパートやアルバイトで収入を得ているなど、収入が少ない場合に適用されます。

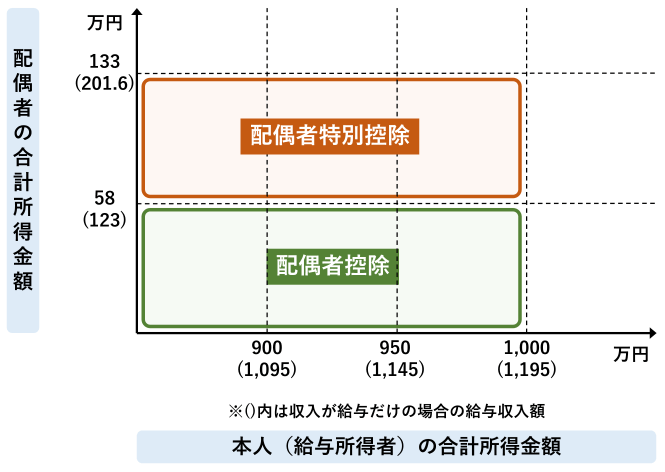

配偶者控除と配偶者特別控除の違いですが、配偶者の所得(給与収入)の金額の違いによってどちらか一方の控除を受けられます。

2025年から、所得(給与収入)の条件が変わります。

配偶者の所得が58万円以下(給与収入123万円以下)なら「配偶者控除」

配偶者の所得が58万円超133万円以下(給与収入123万円超201.6万円未満)なら「配偶者特別控除」となります。

| 配偶者の所得 (給与収入) |

受けられる控除 |

|---|---|

| 所得:58万円以下 (給与収入123万円以下) |

配偶者控除 |

| 所得:58万円超133万円以下 (給与収入123万円超201.6万円未満) |

配偶者特別控除 |

| 所得:133万円超 (給与収入201.6万円以上) |

(控除なし) |

配偶者控除または配偶者特別控除のどちらが適用されるかと、その控除額の計算は、下記のツールでできます。

例えば、年収600万円の会社員に配偶者がいる場合(配偶者の所得58万円以下)は、配偶者控除の適用を受けることができます。

例:給与収入600万円の人の場合(2025年)

・配偶者控除なし

所得税186,300円+住民税307,500円=493,800円

・配偶者控除あり

所得税147,500円+住民税274,500円=422,000円

※社会保険料控除は14.38%(協会けんぽ東京、介護保険なし)で計算

配偶者控除の適用を受けない場合よりも「所得税38,800円、住民税33,000円、合計71,800円」節税することができます。

もし、配偶者控除を適用しない状態で、毎月、給与から所得税を差し引かれていた場合には、年末調整で配偶者控除を適用すれば、所得税分38,800円くらいの金額が戻ってくる(還付される)ことになります。

実際の還付額を知りたい方は「年末調整の還付金計算シミュレーション」をご利用ください。

ここでは、3パターンの年収で、配偶者控除で戻る金額を書いておきます。ご参考ください。

| 年収 | 配偶者控除なし のときの所得税 |

配偶者控除あり のときの所得税 |

差額 |

|---|---|---|---|

| 400万円 | 86,400円 | 67,000円 | 19,400円 |

| 600万円 | 208,500円 | 169,700円 | 38,800円 |

| 800万円 | 485,200円 | 407,600円 | 77,600円 |

※社会保険料控除は14.38%(協会けんぽ東京、介護保険なし)で計算

※その他の扶養控除は考慮しない

配偶者控除・配偶者特別控除の適用を受けるには次の4つの条件を全て満たす必要があります。一つだけでも該当しない場合には配偶者控除・配偶者特別控除の適用を受けることができません。

条件は、その年の12月31日時点の状況で判断します。

※個人事業主の場合、青色申告専従者での給料の支払いを受けていないこと、または白色申告専従者でないことが条件に追加されます。

納税者と配偶者が生計を一にしている(共にしている)ことが必要です。

生計が一であるとは、「同じ財布で生活をしていること」という意味で、生活費や学費、医療費などを納税者と配偶者が共有している状態です。

基本的には、同居していれば、「生計を一にしている」とみなされます。

単身赴任などで別居状態の場合は、仕送りなどがあれば「生計を一にしている」ことになります(仕送りの金額の条件はありませんので、少しの金額でも送っていれば大丈夫です)。

配偶者控除の適用を受けるには「戸籍上の婚姻関係」が必要です。事実婚や内縁関係など、戸籍上の夫婦でない場合は配偶者控除の適用を受けることはできません。

配偶者の年間所得が58万円以下(令和6年以前は48万円以下)の場合に配偶者控除の適用を受けられます。パートやアルバイトなどの給料収入だけの場合は年収123万円以下になります。

配偶者控除の所得控除額は、納税者本人の合計所得が900万円(給与収入1,095万円)を超えると段階的に減少していき、所得1,000万円(給与収入1,195万円)を超えると配偶者控除の適用を受けることはできません。

配偶者特別控除の条件は、配偶者控除の条件①②④と同じで、条件③が次のように置き換わります。

※令和6年以前は、48万円超133万円以下(給与収入では、103万円超201.6万円未満)です。

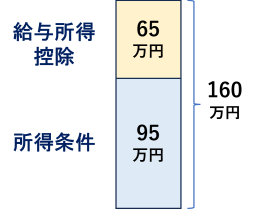

配偶者特別控除の所得控除は年間所得95万円(給与収入160万円)まで38万円、それ以降は段階的に減額されます。

(詳しくは次章の「配偶者(特別)控除の控除額」をご覧ください。)

所得税改正で、2025年から、配偶者控除・配偶者控除を受けるための年収の壁(所得の条件)がアップします。

基礎控除額が、48万円→95万円に、給与所得控除額が、55万円→65万円に引き上げられたことにより、それぞれの年収の壁が次のように引き上げられます。

| 控除内容 | 対象者 | 年収(所得)条件 | ||

|---|---|---|---|---|

| 改正前 | 改正後 | 増額 | ||

| 配偶者控除 | 控除対象配偶者 | 103万円 (48万円) |

123万円 (58万円) |

+20万円 (+10万円) |

| 配偶者特別控除 (満額) |

源泉控除対象配偶者 | 150万円 (95万円) |

160万円 (95万円) |

+10万円 (同じ) |

| 配偶者特別控除 | 配偶者 | 201.6万円 (133万円) |

201.6万円 (133万円) |

同じ (同じ) |

※配偶者の種類については「用語解説」をご参照ください。

配偶者控除の控除額は、次の通りです。()内は、給与収入しかない場合の給与年収額です。

70歳以上の場合は、金額が少し増えます。

| 納税者本人の合計所得金額 ()内は給与年収 |

控除額 | |

|---|---|---|

| 70歳未満 | 70歳以上 | |

| 900万円以下 (1,095万円以下) |

38万円 | 48万円 |

| 900万円超950万円以下 (1,095万円超1,145万円以下) |

26万円 | 32万円 |

| 950万円超1,000万円以下 (1,145万円超1,195万円以下) |

13万円 | 16万円 |

【引用】国税庁:配偶者控除|所得税

配偶者特別控除の控除額は、次の通りです。()内は、給与収入しかない場合の給与年収額です。

納税者本人の所得(給与収入)によって、控除額が違います。

| 配偶者の合計所得金額 ()内は給与年収 |

納税者本人の合計所得金額 ()内は給与年収 |

||

|---|---|---|---|

| 900万円以下 (1,095万円以下) |

900万円超 950万円以下 (1,095万円超 1,145万円以下) |

950万円超 1,000万円以下 (1,145万円超 1,195万円以下) |

|

| 58万円超~95万円以下 (123万円超~160万円以下) |

38万円 | 26万円 | 13万円 |

| 95万円超~100万円以下 (160万円超~165万円以下) |

36万円 | 24万円 | 12万円 |

| 100万円超~105万円以下 (165万円超~170万円以下) |

31万円 | 21万円 | 11万円 |

| 105万円超~110万円以下 (170万円超~175万円以下) |

26万円 | 18万円 | 9万円 |

| 110万円超~115万円以下 (175万円超~180万円以下) |

21万円 | 14万円 | 7万円 |

| 115万円超~120万円以下 (180万円超~185万円以下) |

16万円 | 11万円 | 6万円 |

| 120万円超~125万円以下 (185万円超~190万円以下) |

11万円 | 8万円 | 4万円 |

| 125万円超~130万円以下 (190万円超~197.2万円未満) |

6万円 | 4万円 | 2万円 |

| 130万円超~133万円以下 (197.2万円以上~201.6万円未満) |

3万円 | 2万円 | 1万円 |

| 133万円超 (201.6万円以上) |

0万円 | 0万円 | 0万円 |

【引用】国税庁:配偶者特別控除|所得税

会社員・公務員であれば、年末調整で申告します。

個人事業主・フリーランス・自営業の方は、確定申告をします。

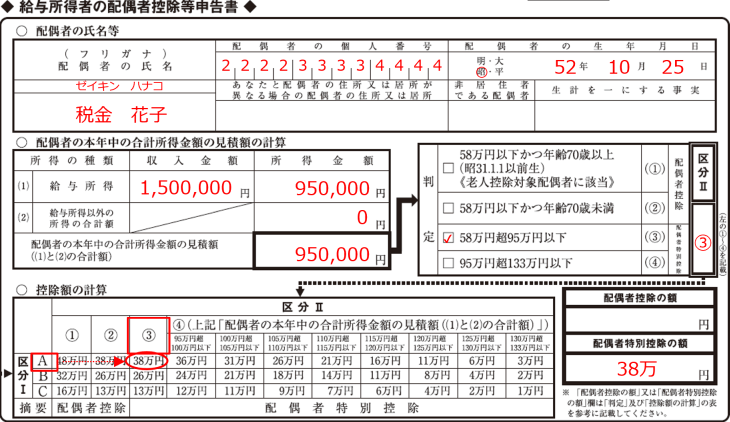

会社員・公務員の方は、勤め先から年末調整の時期に配布される下記の書類に記入して提出します。

2025年分(令和7年分)より申告書の様式が変更になりました。

配偶者の氏名、生年月日、マイナンバー、年間収入・所得の見積額を記入します。

下記は記入例(申告書の一部抜粋)です。

書き方の詳細は、「年末調整の配偶者控除・配偶者特別控除の書き方」をご覧ください。

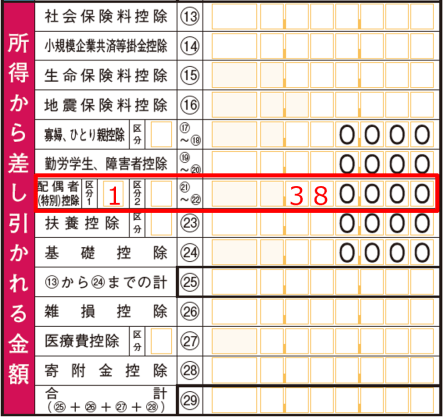

確定申告では、確定申告書の第一表の左下「所得から差し引かれる金額」欄に記入します。

こちらの「配偶者(特別)控除㉑~㉒」という欄に、控除金額を記入します。

区分1は、配偶者控除の場合は空欄で、配偶者特別控除の場合は「1」と記入します。

区分2は、空欄でOKです。

書き方の詳細は、「確定申告での配偶者控除・配偶者特別控除の書き方」をご覧ください。

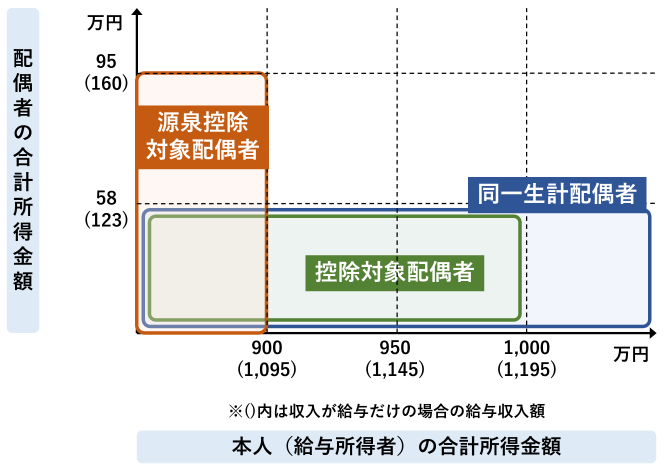

2018年(平成30年)の配偶者控除の改正により、今まで年末調整で利用されていた「控除対象配偶者」の用語の他に「同一生計配偶者」と「源泉控除対象配偶者」が新設されました。さらに、2025年の所得税改正により、年収条件が変わりました。

どの用語も末尾に「配偶者」と付いており、混同しやすい用語になっています。ここでは、各用語の意味を簡単にご紹介します。

納税者本人と生計を一にしている配偶者で年間の合計所得金額が58万円以下(給与収入123万円以下)の人のことを言います。

①の同一生計配偶者の中で、納税者本人の年間所得額の見積りが1,000万円以下の方が該当します。

こちらに該当する場合だけ、配偶者控除を受けることができます。

納税者本人(年間所得額の見積りが900万円(給与収入1,095万円)以下)と生計を一にしている配偶者で、年間の合計所得金額が95万円(給与収入160万円以下)以下の人のことを言います。

こちらに該当する場合は、配偶者特別控除を受けることができ、かつ、控除額は、配偶者と同じ満額の38万円です。

「給与所得者の扶養控除等(異動)申告書」の「A 源泉控除対象配偶者」の欄に記入します。

下記の条件にすべて該当する場合は、配偶者控除または配偶者特別控除の対象になります。

年末調整または確定申告で申請すれば、配偶者控除または配偶者特別控除を受けることができます。