年末調整での個人年金保険料の控除の書き方

一部の「個人年金保険」では、年末調整で生命保険料控除を適用して、所得税の還付を受けることができます。

そのための条件や年末調整書類の書き方について解説します。

この記事は以下のような方にオススメです。

- 個人保険年金を積み立てている人

- 個人保険年金をこれから利用しようと考えている人

- 個人年金保険を受け取っている人

目次

1.年末調整での個人年金保険料の控除

(1)年末調整で控除を受けられる個人年金保険の種類

個人年金保険に加入している方は、年末調整や確定申告で生命保険料控除を利用することができます。

ただし、個人年金保険には年末調整で控除を受けられるものと受けられないものとがあるので、注意が必要です。

個人年金保険の加入者が控除を受けるためには「個人年金保険料税制適格特約」を付加していることが前提となります。この特約に加入するためには、次の1~4の条件を全て満たしている必要があります。

- 年金の受取人が、契約者本人もしくは配偶者であること

- 年金の受取人が、被保険者と同一であること

- 保険料の支払い期間が10年以上であること

- 確定年金・有期年金の場合、年金の受け取り開始が満60歳以降、かつ年金の受け取り期間が10年以上であること

この条件をすべて満たしていない場合には税制適格特約を付加することはできません。

特約に加入しても保険料や保障内容は変わらないため、年末調整で控除を受けたい方は絶対に押さえなければならないポイントです。

なお、個人年金保険の加入時に税制適格特約を付加することを忘れてしまった方も、契約の途中で付加することも可能です。

ただし、保険料を一括払いしてしまった方や、年金の受給期間を5年間のみとしている方は付加することができません。

(2)「個人年金保険料控除」という別枠の控除がある

生命保険料控除は「一般の生命保険料」「介護医療保険料」「個人年金保険料」の3つに区分されており、加入している保険の種類ごとにそれぞれの控除を利用することができます。

個人年金保険に加入している方が利用できるのは「個人年金保険料控除」となります。

(3)個人年金保険料控除の控除額、新旧制度での違い

個人年金保険料控除は「新制度」と「旧制度」に区分されます。

新制度は平成24年1月1日以後に加入した個人年金保険が該当し、それ以前に加入したものについては旧制度となります。新制度と旧制度はそれぞれ控除額が異なります。

【所得税の控除額】

| 新制度 | 旧制度 | ||

|---|---|---|---|

| 支払保険料額 | 控除額 | 支払保険料額 | 控除額 |

| 20,000円以下 | 支払保険料の全額 | 25,000円以下 | 支払保険料の全額 |

| 20,000円超 40,000円以下 | (支払保険料等×1/2)+10,000円 | 25,000円超 50,000円以下 | (支払保険料等×1/2)+12,500円 |

| 40,000円超 80,000円以下 | (支払保険料等×1/4)+20,000円 | 50,000円超 100,000円以下 | (支払保険料等×1/4)+25,000円 |

| 80,000円超 | 一律40,000円 | 100,000円超 | 一律50,000円 |

【住民税の控除額】

| 新制度 | 旧制度 | ||

|---|---|---|---|

| 支払保険料額 | 控除額 | 支払保険料額 | 控除額 |

| 12,000円以下 | 支払保険料の全額 | 15,000円以下 | 支払保険料の全額 |

| 12,000円超 32,000円以下 | (支払保険料等×1/2)+6,000円 | 15,000円超 40,000円以下 | (支払保険料等×1/2)+7,500円 |

| 32,000円超 56,000円以下 | (支払保険料等×1/4)+14,000円 | 40,000円超 70,000円以下 | (支払保険料等×1/4)+17,500円 |

| 56,000円超 | 一律28,000円 | 70,000円超 | 一律35,000円 |

個人年金保険料控除単体で見ると、旧制度よりも新制度の方が控除額が減少しています。

ただし、新制度では生命保険料控除全体の控除限度額が引き上げられたため、個人年金保険料と併せて「一般の生命保険」「介護医療保険」にも加入している方は控除額が増加する可能性が高いと言えます。

2.年末調整で個人年金保険料の控除を受けるといくら戻る?

ここからはモデルケースを用いて、個人年金保険料控除を受けると、いくら戻ってくるのかを検証していきます。

モデルケース

- 給与収入600万円

- 扶養家族なし

- 30代会社員

このケースで「個人年金保険料を払っていない場合」と「個人年金保険料を払っている場合」でどのくらい税金が変化するのか比較してみましょう。

個人年金保険料の年間支払額は10万円で、新制度に加入していると仮定します。

なお、ほとんどの人が該当するであろう「社会保険料控除」と、ほぼ全員が控除される「基礎控除」を考慮して税額を計算しています。

【給与収入600万円の人の税額】

・個人年金保険料控除なし

所得税184,200円+住民税305,500円=489,700円

・個人年金保険料控除あり

所得税180,200円+住民税302,600円=482,800円

※社会保険料控除は14.655%(令和7年10月時点、協会けんぽ東京、介護保険料なし、雇用保険:一般の事業)で計算

このように、年間の所得税4,000円、住民税2,900円、合計で6,900円の節税となることが分かります。

また、毎月の源泉徴収ではやや多めに引かれていますので、所得税は少なくとも4,000円は戻ってくることになります。

単年で見ると節税効果が薄いように感じるかもしれませんが、個人年金保険は長期にわたって加入することを想定している保険です。累計の節税額で考えると大きいと言えるでしょう。

3.個人年金保険料控除に必要な書類・証明書

個人年金保険料控除を受けるためには、年末調整の際に次の2つの書類を勤務先に提出する必要があります。

- 給与所得者の保険料控除申告書

- 生命保険料控除証明書

給与所得者の保険料控除申告書は自分で内容を記入します。

「生命保険料控除証明書」は保険会社から毎年10月頃、ハガキで送付されてきます。

控除を受けるためにはこの控除証明書の原本が必須となりますので、間違って捨ててしまわないように気を付けましょう。

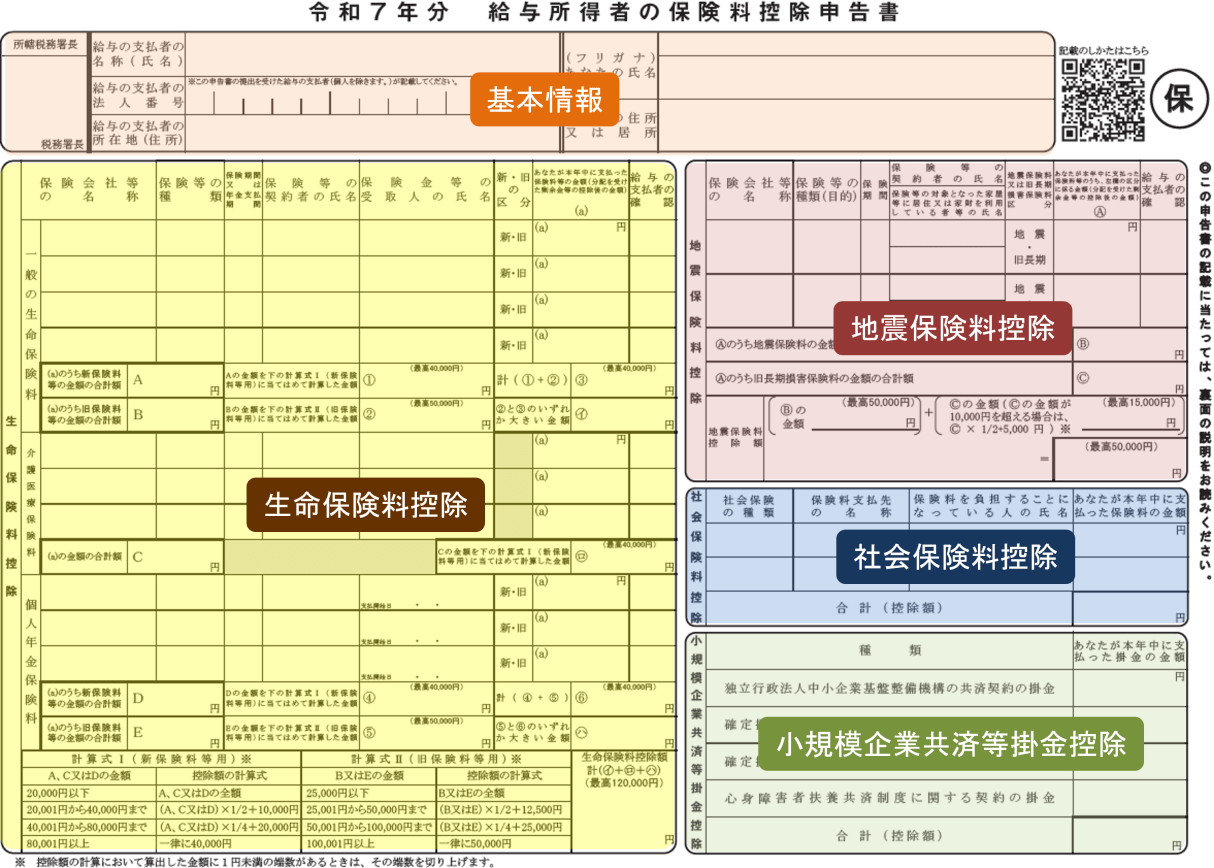

4.個人年金保険料の年末調整書類の書き方

年末調整で個人年金保険料控除を受けるためには「給与所得者の保険料控除申告書」に必要事項を記入する必要があります。保険料控除申告書は11月頃勤務先から配布されます。

保険料控除申告書の左半分が生命保険料控除の記入欄で、そのうち個人年金の記入欄は一番下にあります。ここで詳しい記入方法を知っておきましょう。

(1)給与所得者の保険料控除申告書の記入項目

保険料控除申告書の生命保険料控除の「保険金等の受取人」欄に年金の受取人を記載します。年金の受取人は保険会社から送付されてくる控除証明書に記載されています。

支払い開始日

個人年金保険の受取人記入欄の下部には、小さな文字で「支払開始日」と印字されています。この欄には年金支払開始日を記載します。支払開始日も控除証明書に記載されています。

支払い期間

保険料控除申告書の「保険期間又は年金支払期間」欄には、年金の支払期間を記載します。年金支払期間が10年なら「10年」と、終身なら「終身」と記載します。こちらも控除証明書に記載されています。

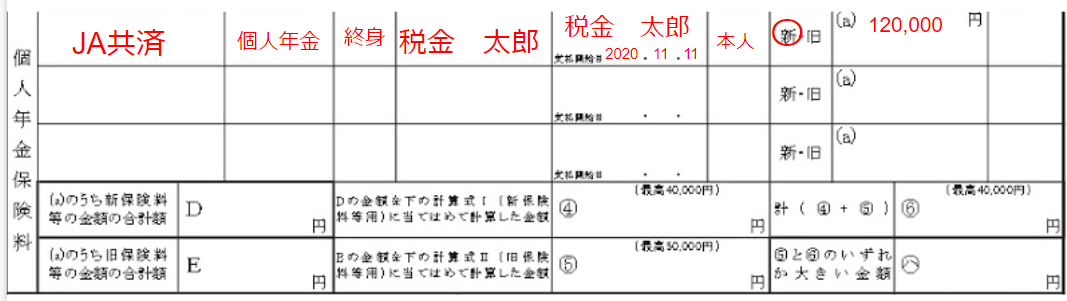

(2)保険料控除申告書の記入例|JA共済の個人年金保険の年末調整

以下、JA共済の個人年金保険を例として、年末調整書類の書き方を解説していきます。

上記で挙げた、自身に関する項目にプラスして、保険会社の名称、保険の種別を記入するだけです。

5.個人年金保険を受け取った場合、収入に応じて確定申告を行う

個人年金を受け取った場合、その収入については確定申告が必要となります。年金の受け取り方や受取人によって申告内容が変わります。

(1)年金形式:雑所得、一括:一時所得

個人年金には年金形式で受け取る方法と、一括で受け取る方法があります。この受け取り方法によって確定申告の内容も変わってきます。

年金形式で受け取る場合は「雑所得」として申告し、一括受け取りの場合は「一時所得」として申告します。

雑所得の計算方法

確定申告で所得税の計算の元になるのは「所得金額」です。雑所得の場合、所得金額は以下のように計算します。

雑所得の計算方法=年金収入額-必要経費の額

※必要経費の算出方法

年間の年金収入×払込保険料の合計額/年金の総支給見込額

上記の計算式のように、年金収入から必要経費を控除できます。年金収入額をそのまま所得金額として申告しないよう注意しましょう。

必要経費の金額は保険会社から送付される「支払年金額等のお知らせ」というハガキに記載されています。失くさないように保管しておきましょう。

一時所得の計算方法

先述の通り、個人年金を一括して受け取る場合は一時所得として確定申告を行います。一時所得の金額は次の計算式により行います。

一時所得には特別控除があるため、必要経費のほか一律50万円を控除します。

また、ここでいう必要経費は支払った保険料です。

なお、個人年金を一括して受け取る場合においても、保証期間付終身年金契約における保証期間部分を繰上請求したことにより受け取る年金は雑所得として課税されるため注意してください。

(2)個人年金保険の受取人が違う場合は?

個人年金の収入について所得税が課されるのは「保険料の支払人と年金受取人が同じ場合」です。一方、「保険料の支払人と年金受取人が異なる場合」については贈与税の課税対象となります。これは保険料を支払っていた人から年金受給権が贈与されたとみなされるためです。

例えば契約者と受取人を妻としていても、実際に保険料を支払っているのが夫であれば、贈与税が課されることになります。贈与税は、年金受給権の「権利評価額」に対して課税されます。

贈与税が課税されるのは年金を受け取った初年度のみです。2年目以降の年金収入については所得税(雑所得)が課税されます。

なお、贈与税には110万円の非課税枠が設定されています。年金受給権の「権利評価額」が110万円以下の場合は贈与税は生じません。

6.よくある質問

ここからは個人年金保険料控除に関するよくある質問をまとめました。年末調整の際に参考にしてください。

個人年金保険の生命保険料控除証明書を紛失してしまった。再発行はできる?

保険会社から送付される「生命保険料控除証明書」は再発行することが可能です。再発行には1週間~10日の時間を要するため、早めに保険会社に問い合わせましょう。

年末調整で個人年金保険とiDeCoの併用はできる?

生命保険料控除の一部である個人年金保険料控除に対し、iDeCoの掛金は「小規模企業共済等掛金控除」の対象となります。控除の区分が異なるため、問題なく併用することができます。

年末調整ができる個人年金保険の支払日はいつから?

年末調整で利用できる生命保険料控除の対象となるのは「その年に支払った保険料」です。したがってその年の12月までに個人年金保険料を支払った、または支払う予定がある場合には年末調整で控除を利用することができます。

年末調整で個人年金保険控除が利用できる期間は?

個人年金保険料控除は「保険料払込期間」中であれば利用することが可能です。より簡単に言えば個人年金保険料を支払っている限り控除が利用できると考えてください。

まとめ

最後にこの記事を簡単にまとめます。

- 個人年金保険は生命保険料控除の対象

- 対象となる保険にはいくつかの条件があるため要確認

- 個人年金保険を受け取ったら確定申告が必要、場合によっては贈与税もかかる