【2025年版】給与所得・配偶者(特別)控除計算ツール(年末調整の申告書用)

給与の年収から給与所得および配偶者(特別)控除を計算するツールです。[続きを読む]

妻や夫を養っている方は、「配偶者控除」「配偶者特別控除」という制度を利用して所得税や住民税を減額することができます。

令和7年(2025年)から、配偶者控除・配偶者特別控除の年収条件が変わります。

ここでは、令和7年の年末調整で適用される配偶者控除・配偶者特別控除の内容や書き方、必要書類について詳しくご紹介します。

目次

配偶者控除・配偶者特別控除とは、納税者本人(年末調整を受ける人、確定申告を行う人)に配偶者がいて、その配偶者(妻や夫の)収入が一定金額以下のとき、所得控除が受けられる制度です。

所得控除とは、所得税や住民税を計算する際に給与などの所得から差し引くことで、税額を少なくする制度です。

配偶者控除と配偶者特別控除の違いですが、配偶者の所得(給与収入)の金額の違いによってどちらか一方の控除を受けられます。

| 配偶者の所得 (給与収入) |

受けられる控除 |

|---|---|

| 所得:58万円以下 (給与収入123万円以下) |

配偶者控除 |

| 所得:58万円超133万円以下 (給与収入123万円超201.6万円未満) |

配偶者特別控除 |

| 所得:133万円超 (給与収入201.6万円以上) |

(控除なし) |

どちらの控除を受けられるかは、こちらのツールで確認できます。

配偶者控除と配偶者特別控除の控除額は、次の通りです。()内は、給与収入しかない場合の給与年収額です。

| 納税者本人の合計所得金額 ()内は給与年収 |

配偶者の年齢 | |

|---|---|---|

| 70歳未満 | 70歳以上 | |

| 900万円以下 (1,095万円以下) |

38万円 | 48万円 |

| 900万円超~950万円以下 (1,095万円超~1,145万円以下) |

26万円 | 32万円 |

| 950万円超~1,000万円以下 (1,145万円超~1,195万円以下) |

13万円 | 16万円 |

| 1,000万円超~ (1,195万円超~) |

0円 | 0円 |

【引用】国税庁:配偶者控除|所得税

| 配偶者の合計所得金額 ()内は給与年収 |

納税者本人の合計所得金額 ()内は給与年収 |

||

|---|---|---|---|

| 900万円以下 (1,095万円以下) |

900万円超 950万円以下 (1,095万円超 1,145万円以下) |

950万円超 1,000万円以下 (1,145万円超 1,195万円以下) |

|

| 58万円超~95万円以下 (123万円超~160万円以下) |

38万円 | 26万円 | 13万円 |

| 95万円超~100万円以下 (160万円超~165万円以下) |

36万円 | 24万円 | 12万円 |

| 100万円超~105万円以下 (165万円超~170万円以下) |

31万円 | 21万円 | 11万円 |

| 105万円超~110万円以下 (170万円超~175万円以下) |

26万円 | 18万円 | 9万円 |

| 110万円超~115万円以下 (175万円超~180万円以下) |

21万円 | 14万円 | 7万円 |

| 115万円超~120万円以下 (180万円超~185万円以下) |

16万円 | 11万円 | 6万円 |

| 120万円超~125万円以下 (185万円超~190万円以下) |

11万円 | 8万円 | 4万円 |

| 125万円超~130万円以下 (190万円超~197.2万円未満) |

6万円 | 4万円 | 2万円 |

| 130万円超~133万円以下 (197.2万円以上~201.6万円未満) |

3万円 | 2万円 | 1万円 |

| 133万円超 (201.6万円以上) |

0円 | 0円 | 0円 |

【引用】国税庁:配偶者特別控除|所得税

配偶者(特別)控除の適用を受けるには次の4つの条件を全て満たす必要があります。一つだけでも該当しない場合には配偶者(特別)控除の適用を受けることができません。

条件は、その年の12月31日時点の状況で判断します。

※個人事業主の場合、青色申告専従者での給料の支払いを受けていないこと、または白色申告専従者でないことが条件に追加されます。

詳細は「配偶者控除・配偶者特別控除の条件」をご覧ください。

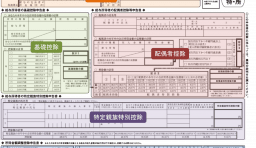

配偶者(特別)控除の適用条件に該当する場合、勤め先から年末調整の時期に配布される下記の書類に、記入して提出します。

この書類の右側の「給与所得者の配偶者控除等申告書」という部分に記入します(他の箇所も記入が必要ですが、ここでは配偶者控除のみを解説します)。

こちらの図をもとに解説します。記入例を下のほうに掲載しています。

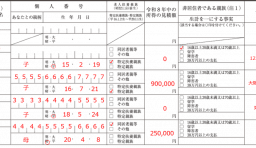

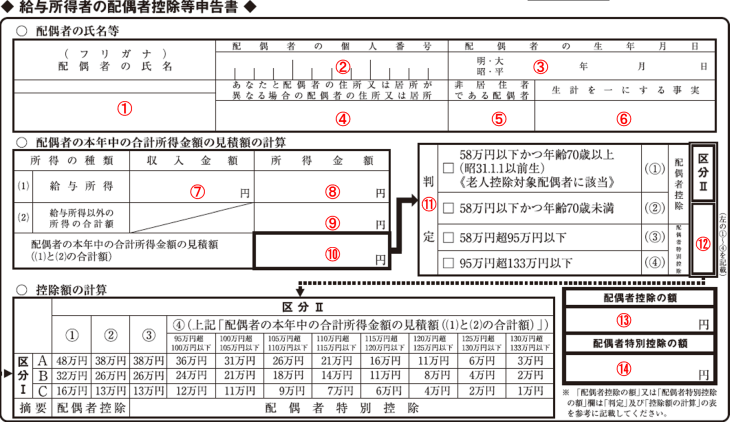

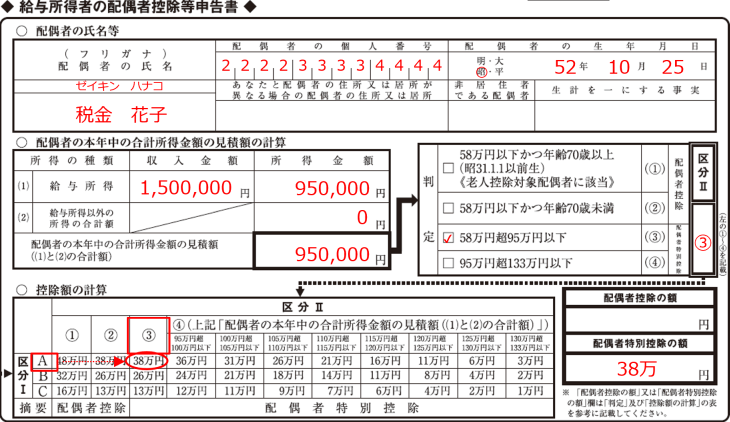

① 配偶者の氏名とフリガナを記入します。

② 配偶者のマイナンバー(個人番号)を書きます。

ただし、既に勤務先にマイナンバーを知らせている場合には、書かないように指示がある場合がありますので、勤務先の指示に従ってください。

③ 配偶者の誕生日を書きます。西暦ではなく和暦ですので注意しましょう。

④ あなたと配偶者が別居している場合には、配偶者の住所を書きます。同居の場合は空欄でOKです。

⑤ 配偶者が日本以外の国に住んでいる場合には、「○」を書きます。

⑥ ⑤に「○」を書いた場合には、配偶者に対して令和7年中に送金した金額の合計額を書きます(送金関係書類の添付が必要となります)。

⑦⑧⑨⑩ 「基礎控除申告書の書き方」で解説したのと同様に、配偶者のケースについて、それぞれ金額を記入します。

⑪ ⑩に記入した金額が該当する□にチェックをします(✓マークを書きます)。

所得が58万円以下の場合は、昭和31年1月1日以前生まれ(70歳以上)か、70歳未満かを選択します。

⑫:⑪でチェックした①~④のいずれかの番号を書きます。これが「区分Ⅱ」となります。

| 配偶者の合計所得金額の見積額 | 区分Ⅱ |

|---|---|

| 58万円以下かつ年齢70歳以上(昭和31年1月1日以前生まれ) | ① |

| 58万円以下かつ年齢70歳未満 | ② |

| 58万円超95万円以下 | ③ |

| 95万円超133万円以下 | ④ |

⑬「配偶者控除の額」欄と⑭「配偶者特別控除の額」欄は、どちらか片方に記入します。

あなたと配偶者のそれぞれの所得金額で確定した区分に、該当する金額を探します。

区分Ⅱが①②の場合は、その金額を⑬に記入します。区分Ⅱが③④の場合は、その金額を⑭に記入します。

| 給与所得・配偶者(特別)控除額を計算し、区分Ⅱを表示するツールを用意していますので、ご自由にご利用ください。 |

例えば、区分ⅠがA、区分Ⅱが③である場合には、「配偶者特別控除の額」欄に、「38万円」と書きます。

他の箇所の記入方法も合わせて知りたい方は、こちらをご覧ください。

通常は、会社から配布される、上の「配偶者控除申告書」という書類を会社に提出するだけで、他に必要な書類はありません。

配偶者が日本国内に居住しているのであれば、婚姻していることを証明する書類(戸籍謄本)や生計を共にしていることを証明する書類(住民票)は必要ありません。ただし、会社が別途、要求する場合には、その指示に従ってください。

配偶者が非居住者(一定期間を超えて海外に住んでいる人)である場合には、「親族関係書類」および「送金関係書類」が必要になります。

配偶者の給与収入が123万以下(所得58万円以下)あるいは、給与収入201.6万円未満(所得133万円以下)であることを証明する書類は必要ありません。

なぜなら、年末調整をする時点では、通常まだ年末が来ていないので収入(所得)が確定していないからです。あくまでも見込み金額を記入して提出します。

もし、実際の収入が超えてしまった場合は、翌年に確定申告をして、配偶者(特別)控除を取り消します。

A.一方の配偶者の所得が一定額未満の場合は配偶者(特別)控除を受けられます。

共働きでも、一方の配偶者がパートやアルバイトなどで、1年間の給与収入が201.6万円未満の場合は、配偶者特別控除の適用を受けることができます。

正社員の場合であっても、産休や育休などにより収入が減少し201.6万円未満になった場合にも、配偶者特別控除の対象になります。

給与収入が123万円以下の場合は、配偶者特別控除ではなく配偶者控除が適用になります。

A.満期保険金や年金の金額次第では配偶者(特別)控除の適用を受けられない場合があります。

配偶者(特別)控除の要件になる所得制限は「給与収入」だけではありません。

例えば、満期保険金を受け取った場合は、次の式で計算した所得が給与所得に加算されるため、給料収入が123万円以下であっても配偶者控除が受けられない場合があります(配偶者特別控除が受けられる場合があります。)

保険金の額や年金の額で異なりますので注意しましょう。

A.別居中でも、同一生計であれば配偶者(特別)控除の対象になります。

配偶者(特別)控除の適用要件の1つに「生計が一であること」があります。

「生計が一であること」とは必ずしも同居している必要はありません。単身赴任で別居している場合や、学業のため別居している場合などで、生活費や学資金などを送金されている場合には「生計が一であること」の要件を満たすため、別居の場合でも配偶者(特別)控除の対象になります。

A.配偶者(特別)控除の要件は、その年の12月31日の現況により判断することになります。つまり、その年の12月31日までに離婚届を提出し、戸籍上離婚が成立しているのであれば、配偶者(特別)控除の要件を満たさなくなり、配偶者(特別)控除の適用は受けられません。

ただし、離婚して子供を育てることになった場合、「ひとり親控除」の摘要を受けることができます。

A.配偶者(特別)控除の判定は原則的にその年の12月31日の現況で判断を行いますが、年の途中で配偶者が亡くなった場合は、亡くなった時の現況で判断することになります。

つまり、死別した配偶者と年内に再婚した配偶者のどちらかを選択して、配偶者(特別)控除の適用を受けることになります。2人分の配偶者(特別)控除を受けることはできません。

A.ひとり親控除の要件を満たしていれば、配偶者控除と併用してどちらも適用できます。

配偶者と死別した場合は、配偶者控除の判定は亡くなった時の現況で行います。つまり、配偶者が亡くなった時点で生計を一にしているなどの要件を満たしていれば、その年は配偶者控除を受けられます。

そして、ひとり親控除は、その年の12月31日の現況により判定するため、その時点で、ひとり親控除の要件を満たしていれば、ひとり親控除も受けられます。

年末調整において、下記の条件にすべて該当する場合は、配偶者控除または配偶者控除の対象になります。

次の書類に漏れなく記入して勤務先に提出するようにしましょう。