年末調整で交通費は年収に含まれる? 配偶者控除の判定はどうなる?

この記事では年末調整の際の考え方や手続き方法、扶養の判定には含まれるのかなど、交通費と税金の関係を網羅して解説します…[続きを読む]

この記事では、年末調整ではいつからいつまでの収入を記入するのか、何を収入に含めて何を含めないのかなどを解説します。

年末調整では、今年1年の収入を記入します。

例えば2025年の年末調整なら、2025年1月1日から2025年12月31日までに得る収入を申告することになります。

シンプルなようで、意外と間違いやすいポイントもありますので、以下にポイントを整理していきます。

年末調整を受ける会社員の主な収入は当然給与や賞与です。

ですからシンプルに1月分から12月分の給与を合計すればいいと考えがちですが、2025年の年末調整で記入すのは、

2025/1/1から2025/12/31までに支払われる給与・賞与

です。

ですからたとえ12月分の給与でも、支払日が翌年1月であれば今年の年末調整では扱いません。来年の年末調整で収入に含めることになります。

同様に、昨年12月分の収入であっても、支払日が今年の1月に入っていれば今年の収入に含めて記入することになります。

年末調整では年内に支払われる給与を記入するというお話をしましたが、

2025年12月に支払われる予定だった給与が実際には翌2026年に支払われた

という場合はどうなるでしょうか。

実際の支給が年をまたいでしまっても、支払予定日が2025年内であれば2025年の給与収入として申告することになります。

会社員の給与は毎月そんなに変わりませんが、それでも残業の有無などがあるので毎月ぴったり同じというわけではありません。

年末調整は通常10月~11月中に行われることが多いので、書類を書く時点では12月の正確な給与が分からないというケースも多いでしょう。

この場合、12月に支払われる給与は直近の月収などを参考に見積もったうえで、1年分の給与を概算する形で問題ありません。

年末調整で給与収入に含めるのは、主に給与と賞与です。

基本給に加え、残業手当、休日出勤手当、職務手当、住宅手当なども収入にカウントされますが、交通費(通勤手当)は基本的に収入にはカウントされませんので、給与収入に含める必要はありません。

なお、給与明細をもとに収入を計算する場合、支払い金額ではなく源泉徴収前の金額を記入しましょう。

2025年からの年末調整では、副業の収入(所得)や、株式運用等の利益なども、含める必要があります(源泉徴収ありの特定口座を除く)。

基礎控除申告書の「給与所得以外の所得の合計額」欄に記入します。

もし記入しないと、基礎控除額を正しく計算できません。

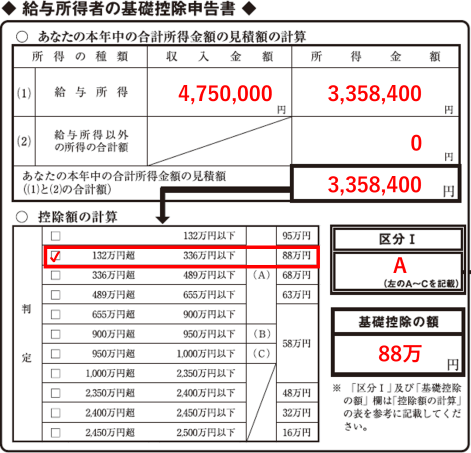

たとえば、こちらは、含めない場合の記入例です。

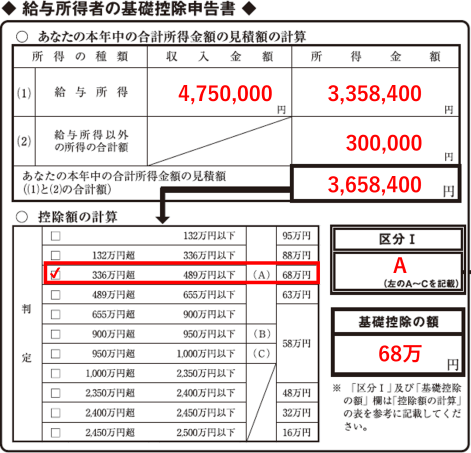

そして、こちらは、副業所得30万円を含めた場合の記入例です。

基礎控除額が、88万円から68万円に変更されていることがわかります。