特定親族特別控除・扶養控除の早見表【2026年版】

1.特定親族特別控除の控除額の早見表 特定親族特別控除の金額の早見表です。特定親族特別控除は、令和7年分(2025年…[続きを読む]

「特定親族特別控除」とは、大学生など、19歳以上22歳以下の親族の年収が188万円以下の場合に、受けられる控除です。2025年から新たに創設されました。

どんな控除なのか? 今までの扶養控除と何が違うのか? 控除額や書類の書き方(申請方法)など、初めての人に向けて、わかりやすく解説します。

目次

「特定親族特別控除」とは、簡単にいうと、年齢が19歳以上~22歳以下の子供(親族)がいて、かつ、その子供の年収が123万円超~188万円以下(所得58万円超~123万円以下)の場合に、受けられる控除です。

2025年の所得税改正に伴って、新設されました。

2024年までは、子供のアルバイト年収が103万円を超えてしまうと、親が扶養控除を受けられなくなり、税金の負担が増えてしまいました。そのため、年収を103万円以内に調整して、アルバイトをする学生が多く、人手不足などの問題が生じていました。

そこで、2025年、103万円の壁を123万円に引き上げ、さらに、大学生の年齢だけ特別に、123万円を超えても、控除を受けられるようにしたのです。

特定親族特別控除を受けるための条件を、より正確に書き出すと、次のようになります。

これらの条件をすべて満たす人を「特定親族」といいます。

このうち、重要な条件は、②年齢、③所得・年収の条件です。念の為、ひととおり簡単に解説していきます。

扶養控除の対象になる親族は「6親等内の血族及び3親等内の姻族」です。

血族とは、本人の血縁関係にあたる人のことを指し、姻族とは本人の血族の配偶者と配偶者の血族の人を指します。

6親等内の血族の範囲はかなり広いため血縁関係者であれば、ほとんどの方が該当します。

例えば、少し遠い血縁関係である「いとこ」は「4親等の血族」となります。

一方、3親等内の姻族の範囲はあまり広くはありません。配偶者の両親、祖父母、曽祖父母、兄弟姉妹、甥姪が3親等内の姻族になります。

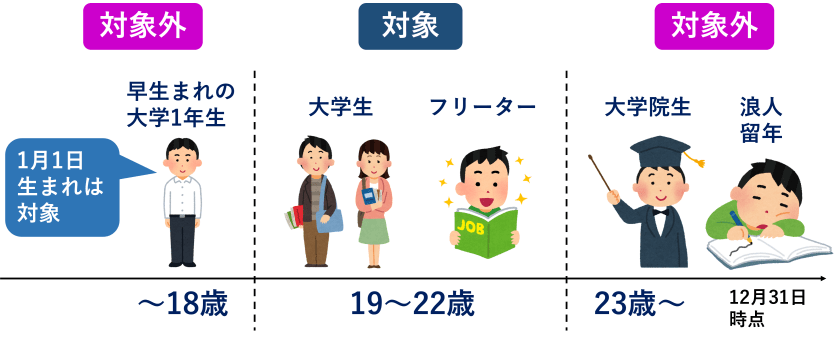

その年の12月31日時点で、年齢が19歳以上~22歳以下であることです。(国税庁では「23歳未満」という表現がされていますが、同じことです)。

よく、「大学生が対象」と説明されることがありますが、正確には、大学生である必要はありません。大学生でなくても、12月31日時点で、年齢が19歳以上~22歳以下であれば対象です。フリーターでも大丈夫です。

一方で、大学生であっても、年齢が18歳以下、または、23歳以上だと対象になりません。

たとえば、早生まれの大学1年生は、12月31日時点で、まだ18歳ですので、残念ながら対象になりません。

参考までに、1月1日生まれの人は、12月31日に年をとります。

つまり、令和7年分の年末調整・確定申告で、特定親族特別控除の対象となるのは、平成15年(2003年)1月2日から平成19年(2007年)1月1日までに生まれた人です。

その年の、1月1日~12月31日の1年間の所得が58万円超~123万円以下の場合、給与収入だけなら、給与年収123万円超~188万円以下の場合が対象です。

今まであまり見かけたことのない所得(年収)条件ですが、特定親族特別控除は、扶養控除が受けられない場合の控除ですので、こうなっています。

「扶養控除との違い」の箇所で、さらに詳しく解説します。

「生計を一にする」とは、つまり、同じ生計で暮らしている、同じ財布で暮らしていることです。

具体的には、同居していれば、基本的には「生計を一にする」とみなされます。

子供がひとり暮らしで別居している場合は、仕送りをしていれば、「生計を一にする」とみなされます。仕送りの金額についての条件はありませんので、わずかでも、子供にお金を渡していれば、同じ生計で暮らしていることになります。

ちょっと難しい用語が登場しましたが、「青色事業専従者・専業専従者」とは、要するに、控除を受ける人(親)が個人事業主で、子供がその事業を専属で手伝っている場合のことです。そうでない限りは大丈夫で、控除を受けられます。

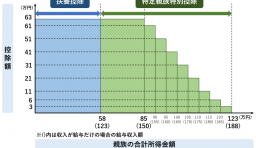

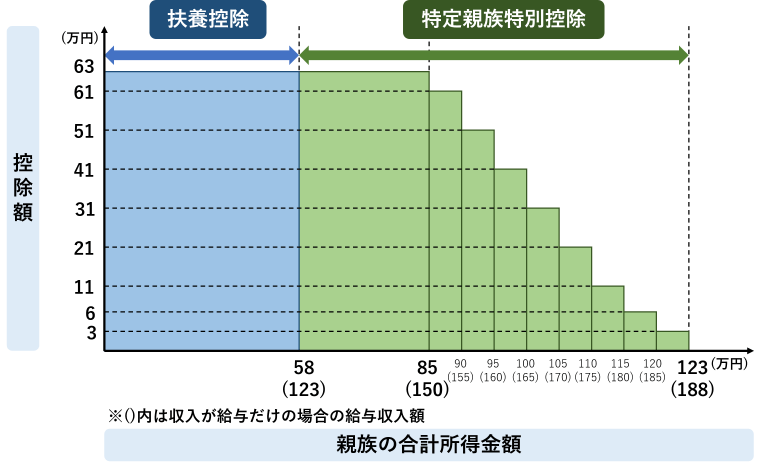

特定親族特別控除の控除額は、対象となる子供(親族)の年収によって異なります。

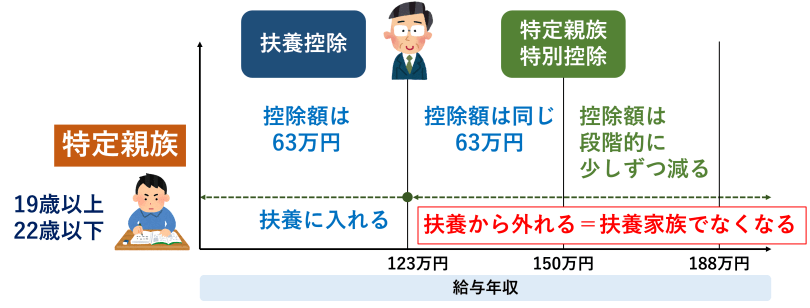

年収150万円(所得85万円)までは、扶養控除と同じ63万円です。

年収150万円を超えると、階段状に少しずつ減っていき、年収188万円(所得123万円)を超えると、ゼロになります。

所得税・住民税の両方の控除額の早見表です。

| 特定親族の給与年収 ()内は合計所得金額 |

控除額 | |

|---|---|---|

| 所得税 | 住民税 | |

| 123万円超~150万円以下 (58万円超~85万円以下) |

63万円 | 45万円 |

| 150万円超~155万円以下 (85万円超~90万円以下) |

61万円 | 45万円 |

| 155万円超~160万円以下 (90万円超~95万円以下) |

51万円 | 45万円 |

| 160万円超~165万円以下 (95万円超~100万円以下) |

41万円 | 41万円 |

| 165万円超~170万円以下 (100万円超~105万円以下) |

31万円 | 31万円 |

| 170万円超~175万円以下 (105万円超~110万円以下) |

21万円 | 21万円 |

| 175万円超~180万円以下 (110万円超~115万円以下) |

11万円 | 11万円 |

| 180万円超~185万円以下 (115万円超~120万円以下) |

6万円 | 6万円 |

| 185万円超~188万円以下 (120万円超~123万円以下) |

3万円 | 3万円 |

| 188万円超~ (123万円超~) |

0円 | 0円 |

「特定親族特別控除」と「扶養控除」との違いですが、名称を見てわかるように、「特定親族特別控除」に「扶養」という言葉が入っていません。つまり、今回、対象になっている「特定親族」は、扶養家族ではありません。扶養に入っていない状態です。

ここは、誤解の多い箇所ですので、図を使って詳しく説明します。

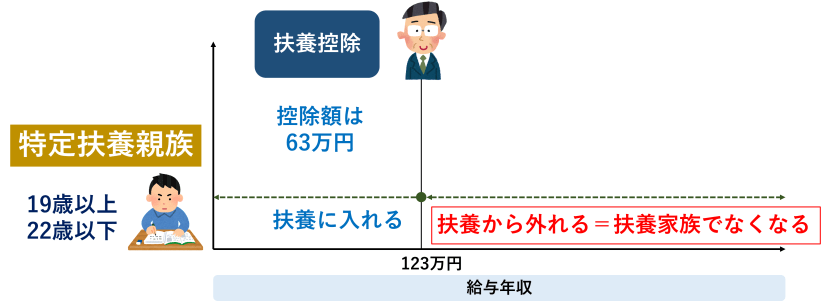

まず、年収123万円(所得58万円)以下の子供(親族)について、その子供を扶養する親は「扶養控除」を受けられます。子供は「扶養親族」であり、扶養に入っている状態です。19歳以上~22歳以下の子供を「特定扶養親族」といい、控除額は特別に63万円です。

次に、子供が年収123万円(所得58万円)を超えると、その子供は「扶養親族」ではなくなります。扶養から外れた状態になります。親は「扶養控除」を受けられません。

そのかわり、今回、新たにできた制度である「特定親族特別控除」を受けられます。子供の年収150万円(所得85万円)以下であれば、同じ63万円の控除額です。この場合の子供を「特定親族」といいます。

たまに、「150万円まで扶養に入れる」という表現がされることがありますが、これは、控除額が同じで、親の税金負担が増えないという意味であり、扶養から外れないという意味ではありませんので、ご注意ください。

年収123万円を超えると、扶養から外れるため、場合によっては、親が所得金額調整控除を受けられない、本人が奨学金をもらえなくなるなどの、デメリットもあります。デメリットについては、次の記事で詳しく解説しています。

ある一人の子供(親族)に対して、特定親族特別控除と扶養控除を併用することはできません。というより、すでに述べたように、それぞれ年収の条件が異なりますので、併用しようとしても不可能です。

年収によって、どちらか片方の控除になります。

ただし、もし、子供が2人いて、そのうち一人が特定親族特別控除、もう一人が扶養控除という形であれば可能です。

ここでは、年末調整での特定親族特別控除の書き方(申請方法)を解説します。確定申告については、国税庁から情報が発表されたら更新します。

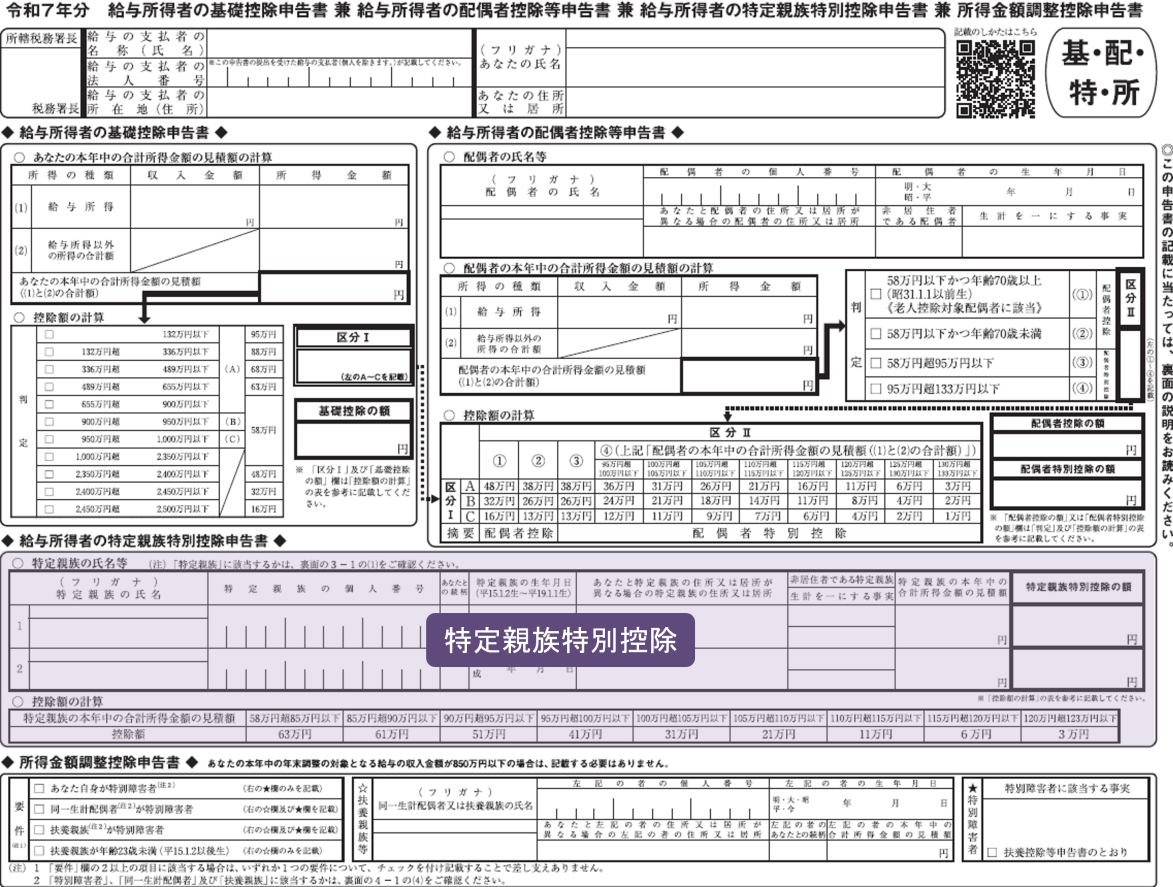

特定親族特別控除を受けたい場合、令和7年分の「特定親族特別控除申告書」に記入します。

以下の書類の色をつけた部分です。

① 特定親族(19~22歳)の氏名とフリガナ(カタカナ)を記入します。

② 特定親族のマイナンバー(個人番号)を書きます。

ただし、既に勤務先にマイナンバーを知らせている場合には、書かないように指示がある場合がありますので、勤務先の指示に従ってください。

③ 特定親族のあなたとの続柄を記入します。

④ 特定親族の誕生日を書きます。西暦ではなく和暦ですので注意しましょう。

⑤ あなたと特定親族が別居している場合には、特定親族の住所を書きます。同居の場合は空欄でOKです。

⑥ 特定親族が日本以外の国に住んでいる場合には、「○」を記入します。

⑦ 特定親族の合計所得金額(見積額)を記入します。特定親族となる条件は、所得金額が58万円超~123万円以下(年収123万円超~188万円以下)の場合です。

⑧ 特定親族特別控除の額を、以下の表を参考に記入します。

記入例を掲載しておきます。

給与年収から、所得と、特定親族特別控除の控除額を計算するツールを用意していますので、ご自由にご利用ください。

年末調整の書類を記入するのは、10月~11月くらいですので、まだ、子供の年間のアルバイト収入が確定していないため、あくまでも予想(見込み)で記入するしかありません。

年収123万円(所得58万円)以内と予想するのであれば、扶養控除を受けることになりますので、「特定親族特別控除申告書」には記入しません。

年収123万円を超えそうであれば、特定親族特別控除を受けることになりますので、「特定親族特別控除申告書」に記入します。

年末が過ぎてアルバイト収入が確定し、もし、記入した内容と違っていたら、翌年1月31日までに、年末調整書類を修正して、会社に提出します。

間に合わなかったら、翌年に確定申告をします。

特定親族特別控除の条件は、12月31日時点で、年齢19歳以上22歳以下です。18歳以下、または23歳以上の大学生は対象外であり、特定親族特別控除を受けられません。

特定親族特別控除を受ける年の、12月31日時点の年齢です。令和7年分であれば、令和7年(2025年)12月31日時点の年齢です。

注意を要するのは、年末調整の書類記入時点では22歳でも、その後、年内に誕生日を迎えて23歳になるケースです。この場合、12月31日時点で、23歳未満ではありませんので、対象外となります。

扶養控除と同じで、子供の父母(夫婦)のどちらか片方しか受けられません。年収が高い人のほうで控除を受けるほうが、減税される金額が大きくなり有利です。