大学生アルバイトの社会保険の扶養条件が150万円に10月1日から引き上げ

扶養に関する年収の壁には、大きく分けて「税金の壁」と「社会保険の壁」の2種類があります。 2025年度から、大学生ア…[続きを読む]

2025年から所得税が改正されて、税金の扶養に入るための年収の壁が、「103万円の壁」から「123万円の壁」に変わりました。

また、大学生など19~22歳の子供については、「150万円の壁」になりました。しかし、実は、123万円を超えると、税金の扶養から外れます。それにより、人によっては、大きなデメリットも存在します。

今回は、大学生を中心に、123万円を超えるとどうなるのか? 図を使ってわかりやすく解説します。

目次

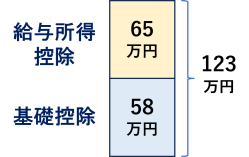

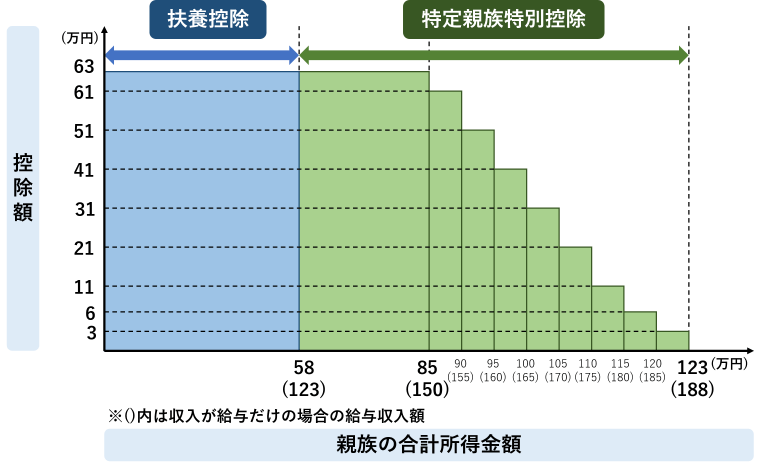

「123万円の壁」とは、税金の扶養に入るための基準となる年収です。2024年までは、「103万円の壁」でしたが、2025年から「123万円の壁」に変わりました。

「給与所得65万円+所得条件58万円=123万円」という計算です。

子供(親族)の年収が123万円以下(所得58万円以下)であれば、その親は、所得税・住民税で扶養控除を受けることができます。

扶養控除の金額は、親族の年齢によって異なります。

| 扶養親族の年齢 | 扶養親族の区分 | 所得税の控除額 | 住民税の控除額 |

|---|---|---|---|

| 0歳~15歳以下 | 年少扶養親族 | 0円 | 0円 |

| 16歳以上~18歳以下 23歳以上~69歳以下 |

一般扶養親族 | 38万円 | 33万円 |

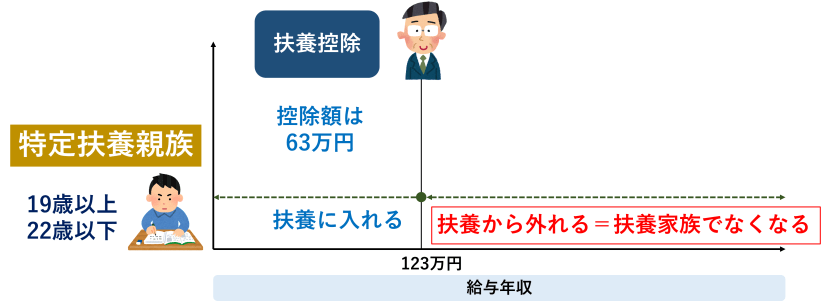

| 19歳以上~23歳未満 | 特定扶養親族 | 63万円 | 45万円 |

大学生など、19歳以上~22歳以下の場合は、「特定扶養親族」と呼ばれ、所得税の控除額は63万円です(大学生に限らずに、年齢が19歳以上~22歳以下であれば、この金額になります)。

子供(親族)の年収が123万円(所得58万円)を超えると、税金の扶養から外れます。つまり、所得税・住民税で扶養控除を受けることができなくなります。

「扶養から外れる=扶養家族でなくなる」ことで、いろいろなデメリットが生じます。これについては「123万円を超えるデメリット」で解説します。

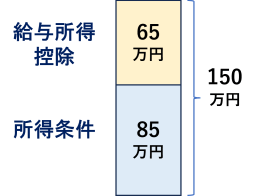

「150万円の壁」とは、大学生が親の税金にほとんど影響を与えない年収です。

「給与所得65万円+所得条件85万円=150万円」という計算です。

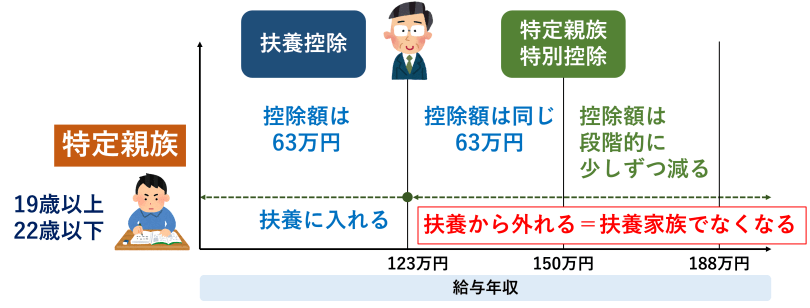

2025年からは、「特定親族特別控除」という新しい制度ができました。子供の年収が123万円を超えても、年収150万円以下(所得85万円以下)なら、親は、今までと同じ、63万円(所得税)の控除を受けられます。

ちなみに、年収150万円以下であれば、親が63万円の所得税の控除を受けられるというだけで、扶養から外れている(扶養家族でない)ことには、ご注意ください。

大学生が親の扶養に入るための年収の壁が150万円になったと勘違いされていることもありますが、税金の扶養の年収の壁は、123万円です。

「親の税金にほとんど影響を与えない」と表現したのは、年収123万円を超えると扶養から外れるため、影響を与えることがあるからです。

なお、社会保険については、大学生(19~22歳)に限って、扶養に入るための年収条件が「130万円未満」から「150万円未満」になりました。

子供の年収が150万円(所得85万円)を超えると、控除額は段階的に少しずつ減ります。つまり、親の税金の負担が増えます。

そして、年収188万円(所得123万円)を超えると、控除額が0になります。

大学生(19~22歳)の子供の年収が123万円を超えても、親の所得税の控除額は変わりませんので、123万円の壁がなくなったと、勘違いされることもあります。

ただ、税金の定義上は、年収123万円を超えると、扶養から外れることになっています。つまり、扶養家族ではなくなります。

扶養親族とは、あくまでも、所得58万円以下、年収123万円以下の親族のことです。

子供が扶養家族でなくなると、親の税金が増えたり、家族に大きな影響を及ぼすことがあります。

年収123万円を超えるデメリットのうち、主要なものをあげていきます。

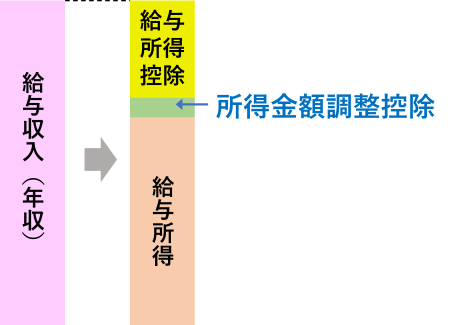

「所得金額調整控除」とは、年収850万円を超える人が、23歳未満の扶養親族がいる、または、本人や家族が特別障害者である場合に、受けられる控除です。給与所得控除にプラスして、給与所得から、さらに控除されます。

控除額は、このように計算します。

たとえば、年収900万円のときは5万円、年収950万円のときは10万円、年収1000万円以上では、上限の15万円となります。

ここで重要なのは、「23歳未満の扶養親族がいる」という条件です。大学生の子供を扶養している場合は、だいたい当てはまります。

ところが、大学生の子供が年収123万円を超えると、扶養親族ではなくなるので、控除を受けられなくなります。親の年収にもよりますが、最大で税金が8万円くらいアップします。

ただし、23歳未満の扶養親族が1人以上いればよいので、兄弟で、もうひとり別の、23歳未満の扶養親族がいれば、控除を受けられます。

なお、父母が共働きで、両方とも年収850万円を超えるときは、1人の23未満の扶養親族に対して、父母の両方が、所得金額調整控除を受けられます。

奨学金の種類によって、受給要件は異なりますが、たとえば、日本学生支援機構の給付奨学金では、親と本人の年収、そして、家族構成によって、年収の基準が変わります。

【参照】日本学生支援機構「進学後(在学採用)の給付奨学金の家計基準」

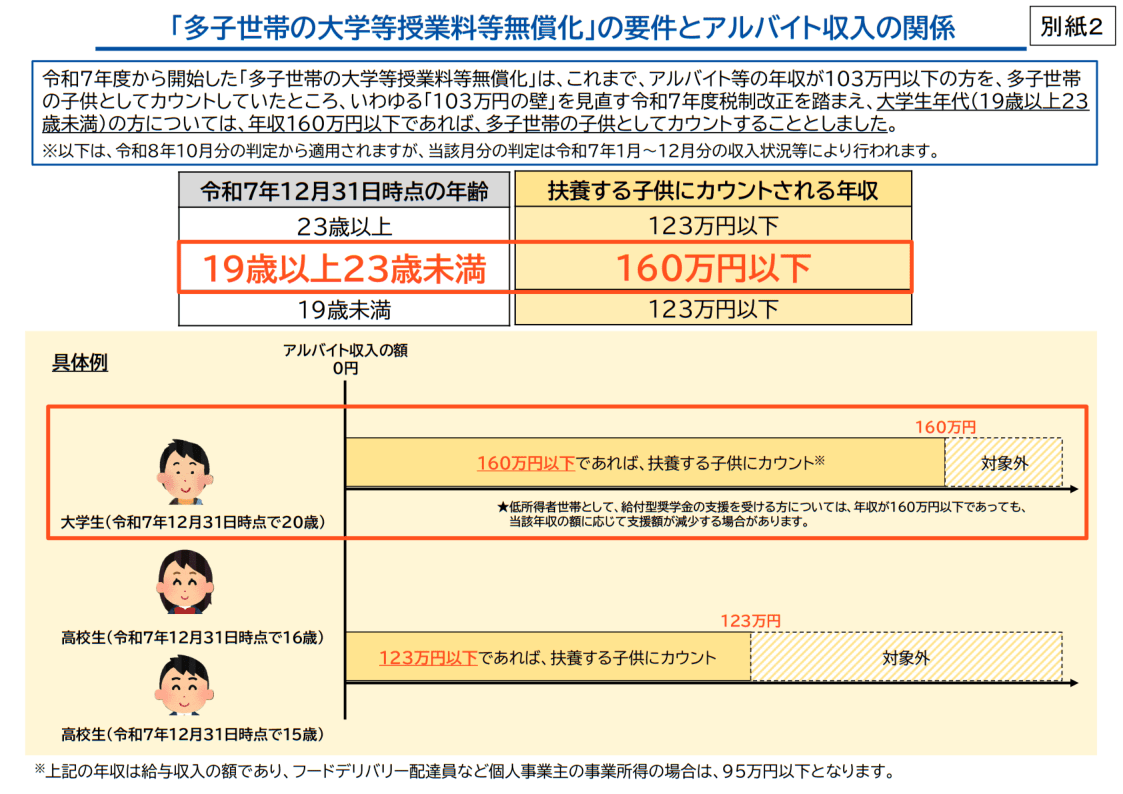

また、多子世帯、つまり扶養している子供が3人以上いる世帯の場合は、所得制限がなく、授業料や入学金の減免を受けられます。

【参照】日本学生支援機構「令和7年度からの多子世帯支援拡充に係る対応について」

ここで、扶養している子供の人数として、判定に利用されるのは、住民税上の扶養親族かどうかです。

つまり、原則的には、本人の年収が123万円を超えてしまうと、扶養親族ではなくなるので、多子世帯の要件を満たさなくなります。

本人の年収が超えただけなら、自分の収入は増えているので、まだ納得できるかもしれませんが、大学生のお姉さんが、年収123万円を超えて、親の扶養親族でなくなり、そのせいで、自分が授業料減免を受けられなくなったら、ちょっと許せないかもしれませんね。

ただし、文部科学省は、「2026年10月1日以降の判定から、19歳以上23歳未満については、年収160万円を基準に判定し、子供としてカウントする」という通達を出しました。

この通達どおりであれば、多子世帯の判定については、2025年からは年収123万円を超えても問題ありません。

ただし、日本学生支援機構、またはそれ以外の奨学金をもらっている場合、年収の基準が、123万円以下である可能性もあります。

自分や兄弟が奨学金をもらっている場合、または、授業料の減免を受けている場合は、年収123万円を超える前に、必ず、条件を確認しましょう。

住民税非課税の判定の所得は、その人の扶養親族の人数によって決まります。

たとえば、東京都23区など、都心部の場合、住民税非課税の所得条件は、扶養親族の人数に、35万円をかけて計算します。

配偶者と子ども3人がいて、扶養人数が4人の場合は、年収305万円(2025年時点)でも、住民税が非課税になります。

| 扶養人数 | 合計所得金額 | 給与年収 |

|---|---|---|

| 0人 | 45万円 | 110万円 |

| 1人 | 101万円 | 166万円 |

| 2人 | 136万円 | 205万円 |

| 3人 | 171万円 | 255万円 |

| 4人 | 206万円 | 305万円 |

もし、大学生の子供が扶養家族でなくなると、非課税になるための年収条件が、50万円下がり255万円になりますので、親が非課税でなくなってしまう可能性もあります。

住民税が非課税でなくなると、いろいろな優遇措置がなくなり、数十万円単位で負担が増えることもあります。

会社によっては、家族がいると、家族手当が支給されることがあります。その条件として、税金上の扶養親族であることとしているケースが多いです。

2024年までは103万円でしたが、2025年からは123万円に変わることになります。

この場合、大学生の子供の年収が、123万円を超えてしまうと、その分の家族手当が支給されなくなります。

一般的に、家族手当は、子供の場合、毎月5000円から、1万5千円くらいですが、年間では、6万円から18万円くらいになりますので、支給されなくなると、影響が大きいです。

以上のように、大学生の場合でも、年収123万円の壁を超えると、いろいろなところに影響が及ぶ可能性があります。

年収123万円を超える前に、影響がないか確認しておいたほうが良いでしょう。

確認すべきポイントを再度、掲載しておきます。