【令和7年分】年末調整の扶養控除等申告書の書き方(記入例つき)

「給与所得者の扶養控除等(異動)申告書」は、入社時や年末調整の時期に記入する書類です。 令和7年(2025年)分の「…[続きを読む]

産休・育児休暇中や育休明けに年末調整は必要なのか、どのように記載をすればいいのか、初めての経験なので疑問に思っている方も多いのではないでしょうか。

また、育児休暇中に支給される手当には税金がかかるのか、夫(または妻)の扶養に入ったほうがお得なのか、など考えることはたくさんあると思います。

この記事では、産休・育児休暇中、また、育休明けの年末調整のやり方や注意点について分かりやすく解説します。

目次

まず、産休・育休中であっても年内に給与収入があれば例年通り勤務先で年末調整を行います。

産休・育休は休暇後に復職することを前提としたもので、休暇中も会社に属している状態のためです。

例えば、その年の8月に育休に入った方は、1月~7月までは給与を受け取っているはずです。その1月~7月分について勤務先で年末調整を行います。

冒頭で説明した通り、育休を取得した年に給与収入がある方は年末調整を行う必要があります。

育休を取得した人は、「給与所得者の扶養控除等(異動)申告書」を記入して勤務先に提出します。もし生命保険や確定拠出型年金等の支払いがある方は「保険料控除申告書」もあわせて提出しましょう。記入方法は例年と異なるところはありません。

育休中だけでなく、育休明けの場合も年末調整を行います。その年にほとんど収入がなかったとしても、基本的には、所属している会社で年末調整を行います。

詳しい記入方法は以下の記事をご覧ください。

また、その年に給与収入がなくても勤務先から年末調整書類が送付されてくる可能性があります。

育休は復帰を前提としているため、翌年分の所得税の計算のために書類の提出が求められるからです。

なお、産休・育休中は、配偶者の扶養になって、配偶者が「配偶者控除」や「配偶者特別控除」を受け取るとお得になります。詳しくは「2.配偶者を扶養にして、配偶者控除を受けると節税に」で解説します。

育休明けでも配偶者の年収が123万円以下であれば、配偶者控除を受けられます。

123万円を超えていても、201.6万円未満であれば配偶者特別控除を受けることもできます。

その年で働いた期間が、2, 3ヶ月しかない場合は、年収が123万円以下になって、配偶者控除を受けられるケースがありますので、ぜひ受けるようにしましょう。

配偶者控除については、適用できる年収が2025年から123万円にひきあげられました(それ以前は103万円)。

出産にかかる費用について、「医療費控除が活用できるのでは?」という疑問が生じるかと思います。

これらの費用は医療費控除を活用することができますが、控除を受けるためには自分で確定申告を行う必要があります。年末調整で控除を受けることはできないため注意が必要です。

確定申告をすることで、妊娠中の通院費や出産費用などで支払った金額分の控除を受けることができます。控除が増える分、例年より多額の税金が還付されることが予想されるため、ぜひ利用を検討してみてください。

年末調整は「年末時点でその会社に在籍している人」が対象となります。

したがって出産や育児を理由に勤務先を退職した場合、勤務先では年末調整をしてくれません。

退職後、再就職しない場合、翌年に自分で確定申告を行う必要があります。多くの方は確定申告を行うことで税金が還付されお得になるため、面倒くさがらずに申告することをおすすめします。

育休により給与収入が減少した場合、配偶者の扶養に入り、配偶者が年末調整で配偶者控除を受けることで節税することができます。

ここでは、妻が育休を取得し、夫が引き続き働いていて、妻が夫の扶養に入ることを前提として、夫側の年末調整の手続きについて解説します。

年末調整では「配偶者控除」「配偶者特別控除」という制度があります。今まで妻が正社員として働いてきた場合、言葉自体は聞いたことがあっても制度の詳細までは知らないという方も多いのではないでしょうか。

配偶者控除は、配偶者の給与収入が123万円以下である場合に受けることができる控除です。

一方、配偶者特別控除は配偶者の給与収入が123万円超201.6万円未満である場合に受けることができる控除です。

要するに、配偶者の給与収入が「0円~201.6万円未満」であればいずれかの控除の対象となります。

配偶者控除の控除額は38万円です。配偶者特別控除の控除額は、配偶者の収入によって変動します。詳しく知りたい方は以下の記事を参照してください。

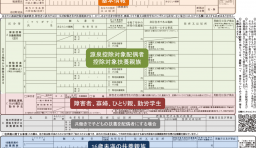

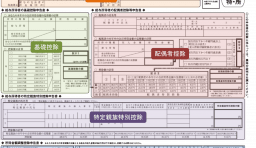

配偶者控除(または配偶者特別控除)の適用を受けるためには、夫の年末調整書類に必要事項を記載する必要があります。

勤務先に提出する書類は

の2枚です。

それぞれの書類に、配偶者に関する以下の情報を記載します。

上記の情報のうち、配偶者の所得金額によって控除額が決定します。

配偶者の所得金額は「その年の配偶者の年収」が計算の元となるため、妻の給与明細等で年間の収入を集計しておきましょう。

なお、産休・育休中に支給される各種手当(出産育児一時金、出産手当金、育児休業給付金など)の金額は配偶者控除の判定にも含まれません。あくまで配偶者の給与収入や事業収入など、上記手当以外の収入のみで判定します。

配偶者控除(配偶者特別控除)を利用できるようになったことに気付かず、年末調整で配偶者控除等を受け忘れてしまったという方もいるのではないでしょうか。

その場合、自分で確定申告を行うことで配偶者控除・配偶者特別控除を利用することができます。

また、自営業の方は確定申告を行う際に配偶者控除の利用を忘れないよう注意しましょう。

育休中に支給される手当の概要を解説します。

出産手当金とは、産休により収入が減少する女性の出産・生活を支援することを目的とした制度です。対象となるのは健康保険に加入しており、出産のために休職する人となります。

出産育児一時金とは、出産費用の負担を軽減することを目的とした制度です。出産は健康保険が適用されないため、妊娠中~出産までの医療費が高額となってしまいます。出産にかかる費用が自己負担とならないよう、出産育児一時金という助成金が支給される仕組みになっています。対象となるのは自身が健康保険に加入しているか、もしくは健康保険に加入している方の扶養となっている人です。

育児休業給付金とは、育休を取得した人の生活支援を目的とした制度で、子どもが1歳になるまで支給されます。対象となるのは雇用保険に加入しており、過去2年間に「勤務日数が11日以上」である月が12か月以上ある人となります。

児童手当とは、子供が0歳~中学校卒業までの間、一定金額が支給される制度です。対象となるのは0歳~中学校卒業前の子どもがいる人となります。児童手当は夫婦のうち収入の多い方に支給される点がその他の手当とは異なります。

本サイトでは、出産・育児にまつわる給付について、支給額を簡単にシミュレーションできる計算ツールを用意しておりますので、これから家族が増える・情報を収集中の皆さんがいらっしゃればこちらも利用してみてください。

産休・育休中に支給される手当は、すべて税金がかかりません。

つまり、どれだけ高額の手当を受け取っていたとしても年末調整の対象となる収入に含まれません。

もちろん、これらの手当について自分で確定申告を行う必要もありません。

ただし、育休中でも例年通り年末調整の手続きは必要となります。

育休中は社会保険料を払う必要はありませんが、自分で契約している民間の生命保険では、引き続き生命保険料を払い続ける必要があります。

今まで普通に働いているときは、自分の生命保険料は自分で払っている人もいると思いますが、育休で収入が少なくなると、生命保険料控除を受けても、戻ってくる金額が少なくなってしまいます。

そんなときは、夫が代わりに妻の生命保険料を払って、夫が年末調整で生命保険料控除を受けると節税になります。

生命保険料控除は、誰が契約者かは関係なく、実際にその人が保険料を払っていれば、適用できます。妻が契約している生命保険であっても、妻の育休中は、夫が保険料を払えば、夫が生命保険料控除を受けられるのです。

生命保険だけでなく地震保険でも夫が保険料を払っていれば、夫は地震保険料控除を受けられます。

A.育休に入る前の妻の年収が123万円以下であれば、配偶者控除を受けられます。また、201.6万円未満であれば配偶者特別控除を受けられます。

また、税金ではなく社会保険の話になりますが、社会保険では今後の収入が年収換算で130万円未満(月収換算で10万8千円くらい)であれば、扶養に入ることができます。育休の期間中だけ、妻を社会保険の扶養に入れると良いでしょう。

A.収入(所得)が0円であれば、税務署への申告は必要ありません。

ただ、年末調整は会社が行うものですので、会社によっては、育休で収入が0円の人の年末調整も行う場合もあります。

年末調整の申告用紙を提出したほうが良いかどうか、会社に確認してみるとよいでしょう。

A.育休中に副業で稼いだ収入(雑所得など)は、会社からの給与ではありませんので、年末調整をすることはできません。翌年3月15日までに、自分で確定申告をします。

育休中の年末調整に関するポイントを解説してきました。重要なのは「育休中に取得する手当は全て非課税」ということです。年末調整や確定申告の計算には、これらの手当を気にする必要はありません。ただし、育休中でも勤務先の従業員という立場は変わらないため、例年通り年末調整の手続きが必要となります。

扶養する側の立場としては、年末調整や確定申告で配偶者控除・配偶者特別控除を利用できるようになることが大きなポイントです。育休前の配偶者の収入が多かった方は配偶者控除を利用する習慣がないと思いますので、適用漏れがないよう注意しましょう。