所得金額調整控除とは?夫婦共働きでも適用可能|年末調整の書き方

所得金額調整控除の制度の概要から控除額の計算方法まで、具体例を交えて、わかりやすく解説します。[続きを読む]

「年少扶養親族」とは、16歳未満の扶養している子供のことです。

現在、16歳未満の子供は扶養控除の対象になりませんが、年末調整で記入する「給与所得者の扶養控除等(異動)申告書」には、16歳未満の扶養親族の記入欄があり、なぜ記入するのか疑問に思っている方もいらっしゃるでしょう。

年少扶養親族の概要について、年少扶養控除が廃止された理由、そして、住民税非課税の計算に利用されることについて、わかりやすく解説します。

目次

「扶養親族」とは、名前が表すとおり、扶養している親族のことです。扶養親族がいる場合、年末調整や確定申告で扶養控除を受けられます。

そのうち、12月31日時点での年齢が16歳未満の親族を、「年少扶養親族」といいます。

ただ、現在、16歳未満の扶養親族は、所得税でも住民税でも扶養控除の対象になりません。そのため、「年少扶養親族」という用語も書類上は登場しません。以前は控除されましたので、そのときの言葉の名残といってよいでしょう。

年齢は、12月31日時点で判断します。年末調整の書類を記入する日付ではありませんので、ご注意ください。

また、1月1日生まれの人は少し特殊です。民法143条では、誕生日の前日の午後12時に1歳年齢が加算されることになっています。つまり、2010年(平成22年)1月1日生まれの人は、年齢を判定する2025年(令和7年)12月31日時点において満16歳となります。

すでに述べたとおり、16歳未満の年少扶養親族は、扶養控除を受けることができません。

年少扶養控除が廃止された理由ですが、「子ども手当」の制度ができたからです(現在の名称は「児童手当」)。

2010年、民主党政権のとき、子ども手当の制度ができ、6月から、15歳以下の子供を扶養する保護者に対して、毎月一定金額のお金が支給されるようになりました。

所得税では、扶養控除の制度がありますが、高所得者であれば恩恵を多く受けられますが、低所得者は受ける恩恵が少ないということで、子ども全員が一律で恩恵を受けられる子ども手当の制度ができました。

2012年4月からは「児童手当」という名称に変更されましたが、今でも通称で「子ども手当」と呼ぶ人が多いです。

16歳未満の年少扶養親族に対する扶養控除(「年少扶養控除」)は、子ども手当が創設された翌年の2011年1月から廃止されました。

その理由はだいたい次のようなものです。

要するに、年少扶養控除が廃止されて、代わりに子ども手当ができたと考えて良いでしょう。

扶養控除と子ども手当(児童手当)ではどちらがお得なのでしょうか? 簡単にシミュレーションしてみます。

扶養控除では、高所得者ほど税率が高いため、節税額が多くなりますが、ここでは、仮に、年収700万円のケースで考えてみます。(子育て世帯年収の中央値が約700万円)

扶養控除は38万円ですので、扶養控除を受けた場合と受けなかった場合の差額を計算すると、1年間当り103,500円となります。

(詳細な計算は省略しますが、気になる方は、「年収手取り額計算ツール」で計算してみてください。)

すると、0歳から15歳までの16年間では、103,500円×16年=1,656,000円です。

2025年現在、子ども1人当りの子ども手当(児童手当)の金額は、

です。

よって、15,000円×12ヶ月×3年+10,000円×12ヶ月×13年=2,100,000円となります。

つまり、子ども手当(児童手当)のほうが、扶養控除よりも、2,100,000円-1,656,000=444,000円もお得ということになります。

16歳未満の年少扶養親族は扶養控除を受けられないのに、年末調整の書類の一つである「給与所得者の扶養控除等(異動)申告書」には、このように「16歳未満の扶養親族」欄があります。

その理由は、住民税非課税の計算に利用するからです。

住民税には均等割と所得割の2種類がありますが、住民税が完全に非課税になるのは、均等割が非課税となるときです。

均等割が非課税となるのは、前年の所得が一定の金額以下の場合です。

上記の式は所得で判定しますが、わかりづらいですので、給与年収で世帯の人数(扶養人数)ごとに整理しました。

| 世帯の人数 | 所得 | 給与収入(年収) |

|---|---|---|

| 1人(単身) | 45万円 | 100万円 |

| 2人(扶養1人) | 101万円 | 156万円 |

| 3人(扶養2人) | 136万円 | 205万円 |

| 4人(扶養3人) | 171万円 | 255万円 |

| 5人(扶養4人) | 206万円 | 305万円 |

配偶者が扶養であり、さらに子供1人が扶養なら、205万円以下で住民税が非課税になります。もし、子供2人が扶養なら、255万円以下で住民税が非課税になります(東京の場合、地方では基準がもう少し低くなります)。

扶養控除等申告書に記入を忘れると、市区町村で行う住民税非課税の計算に誤りが生じて、非課税の扱いにならない可能性もあるため、漏れなく記入するようにしましょう。

最近では夫婦共働きが一般的になりましたが、扶養控除は年収(所得)の多いほうに適用したほうが有利なため、年収の高い人の扶養に入れていることが多いでしょう。

しかし、何度も説明しているとおり、16歳未満の扶養親族については、扶養に入れても扶養控除を受けられません。ただし、住民税非課税の計算には使われます。

もし、配偶者の年収(所得)がそれほど多くないのであれば、年収が低いほうの配偶者の扶養にすることで、その配偶者が住民税非課税になれる可能性があります。

さきほど住民税非課税になる収入の表を掲載しましたが、東京の場合、子供1人を扶養していれば年収156万円以下なら非課税です。子供2人を扶養していれば年収205万円以下なら非課税です。

住民税非課税になると、自治体によっては優遇措置を受けられますので、検討すると良いでしょう。

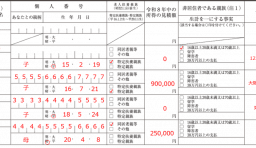

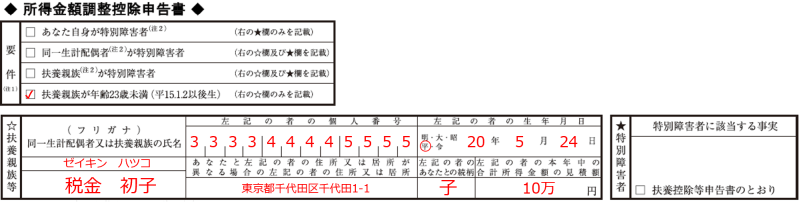

2020年の所得税改正でできた制度ですが、年収850万円を超える人は、22歳以下の扶養親族がいると、最大15万円の「所得金額調整控除」を受けられます。

この「扶養親族」には、16歳未満の扶養親族も含まれますので、年末調整の「所得金額調整控除申告書」に記します。

この「所得金額調整控除」は、父母2人が共働きの場合で、かつ、どちらも年収850万円超の場合は、父母の両方で控除を受けられます。

適用するのとしないのとでは、数万円単位で税金が変わってくることもありますので、記入漏れがないようにしましょう。

扶養親族はその年の12月31日時点の家族状態で決まります。12月31日以前に子供が生まれているのであれば、扶養にすることができます。

扶養控除等(異動)申告書を提出した後に生まれた場合は、会社に連絡して、申告書を修正して再提出します。

子供の年齢に関係なく、扶養にするには、年収123万円以下(所得58万円)以下という条件があります。その子に収入があっても、年収123万円以下なら扶養にできますが、超えてしまうと、扶養にすることはできません。

贈与されたお金は所得ではないため、他に収入がなければ所得は0円ですので、扶養にできます。

ただし、年間に贈与を受けた金額が110万円を超えたら、贈与を受けた本人(受贈者)が、贈与税の申告と納税が必要です。未成年の場合は、親権者が代理で申告納税します。