103万円の壁に賞与・交通費を含むのか?

給料の年収が103万円を超えないように調整して働いている人も多いでしょう。103万円に賞与・交通費(通勤手当)は含ま…[続きを読む]

103万円の壁・123万円の壁・160万円の壁など、いろいろな年収の壁がありますが、それぞれの計算方法を、図を使ってわかりやすく紹介します。

目次

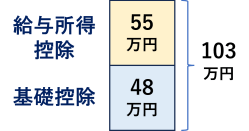

「103万円の壁」とは、年収103万円を超えると、

です。

2024年までは、基礎控除がほぼ全員一律で48万円、給与所得控除の最低額が55万円でしたので、合計して103万円です。

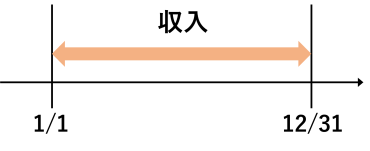

所得税の年収の計算では、1月1日から12月31日までの給料収入を合計します。

実際に振り込まれた給料の金額を合計します。

たとえば、月末締め翌月25日払いの会社では、12月分の給料は翌年1月に振り込まれますが、12月分の給料は含みません。

逆に、昨年12月分が今年1月に振り込まれたものは含みます。

103万円の計算には、交通費(通勤手当)は含みません。

ボーナス(賞与)は含みます。そのほか、残業手当、住宅手当、家族手当、皆勤手当など、給料と同等とみなされるものは含みます。

ただし、結婚祝い金・出産祝い金・病気の見舞金など、慶弔見舞金は含みません。

2025年の所得税改正で、103万円の壁は引き上げられました。123万円の壁と、160万円の壁の2つの壁ができあがりました。

期間や交通費の計算方法などは、どの金額でも、すべて同じです。

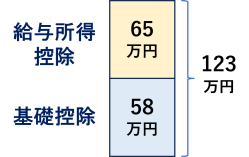

「123万円の壁」とは、2025年から初登場の壁です。年収123万円を超えると、

です。

2025年から、扶養に入るための所得条件が48万円→58万円にアップ、給与所得控除の最低額が55万円→65万円にアップしたので、合計して123万円です。

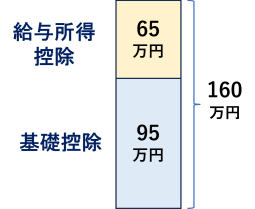

「160万円の壁」とは、2025年から初登場の壁です。年収160万円を超えると、

です。

2025年から、基礎控除の最低額が48万円→95万円にアップ、給与所得控除の最低額が55万円→65万円にアップしたので、合計して160万円です。

123万円の壁・160万円の壁は、それぞれ似ているようでいて、まったく違う壁であり、計算方法も違います。

| 壁 | 壁を超えると | 計算方法 |

|---|---|---|

| 123万円の壁 | 扶養から外れる | 所得条件58万円+給与所得控除65万円 |

| 160万円の壁 | 所得税がかかる | 基礎控除95万円+給与所得控除65万円 |

123万の壁は、扶養の所得条件58万円で計算しているのに対して、160万円の壁は、基礎控除95万円で計算しています。

扶養から外れる123万円の壁を、所得税がかかる160万円の壁と、勘違いしないようにご注意ください。

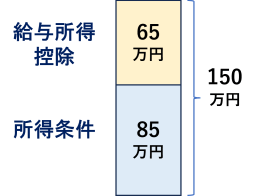

「150万円の壁」とは、2025年から初登場の壁です。主に大学生など、19歳以上~22歳以下の年齢限定の壁です。年収150万円を超えると、

です。

年収123万円を超えると、扶養から外れますが、19歳以上~22歳以下の人は、年収150万円以下であれば、親は同じ金額(63万円)の特定親族特別控除を受けられます。

63万円の特定親族特別控除を受けるための所得条件が85万円、給与所得控除の最低額が55万円→65万円にアップしたので、合計して150万円です。