年末調整で受けられる控除・受けられない控除の一覧

配偶者控除、扶養控除など、控除を受けると所得税・住民税の負担が軽減されますので、年末調整では、漏れなく控除を記入する必要があります。ただし、年末調整で受けられない控除もあります。

年末調整で受けられる控除と受けられない控除をまとめました。

年末調整で受けられない控除については後日確定申告を行うことで控除を受けることができます。

目次

1.年末調整で受けられる控除一覧

年末調整で受けられる控除は、所得控除が13種類、税額控除が1種類です。

- 基礎控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 特定親族特別控除

- 障害者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 生命保険料控除

- 地震保険料控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 住宅借入金等特別控除(税額控除)

それぞれの概要と控除額について簡潔に説明していきます。

基礎控除

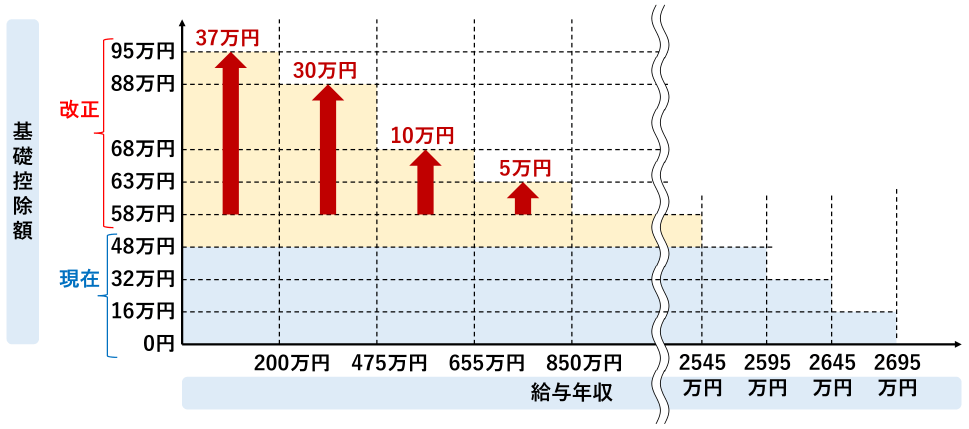

基礎控除は、以前は年末調整を行う方の全員が受けられました。

令和2年度から改正され、合計所得金額が2,500万円を超える人は受けられなくなりました。

さらに、令和7年度に改正され、年収(所得)によって、金額が階段状に分れました。

そのため、控除を受ける人は、基礎控除申告書に記入して提出します。

基礎控除額は、令和7年度(2025年)から、最大95万円、年収200万円~850万円は2年間限定で上乗せ、通常は58万円となります。

【関連記事】基礎控除とは?

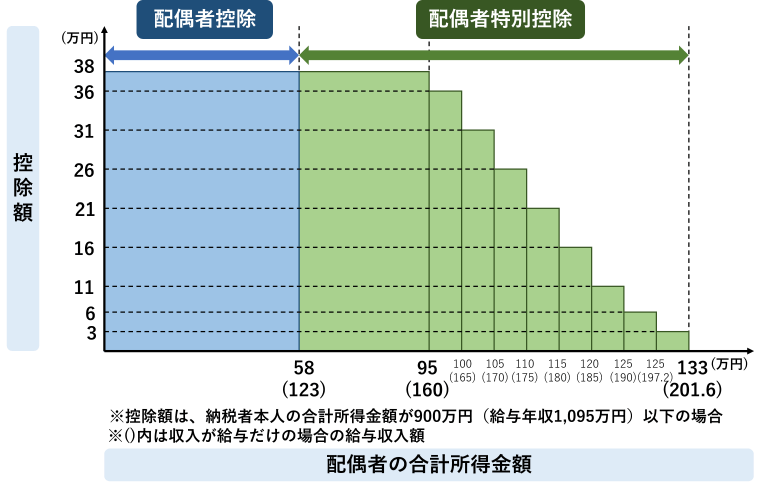

配偶者控除

配偶者控除は、生計を共にする配偶者の給与収入が123万円以下である場合に利用できる控除です。

控除額は通常は所得税38万円、住民税33万円です。ただし、納税者本人の所得金額が900万円超の場合や配偶者が70歳以上である場合など、ケース次第で所得税13万円~48万円、住民税11万円~38万円の間で変動します。

なお、納税者本人の所得金額が1,000万円(給与収入1,195万円)を超える場合には控除不可となります。

配偶者特別控除

配偶者控除の対象とならなくても、配偶者の給与収入が201.6万円未満であれば、配偶者特別控除が適用できます。

控除額は配偶者の所得金額と、納税者本人の所得金額に応じて細かく区分されています。配偶者の所得が多ければ多いほど控除額は少なくなります。

なお、配偶者控除と同じく、納税者本人の所得金額が1,000万円(給与収入1,195万円)を超える場合には控除不可となります。

【関連記事】年末調整の配偶者控除・配偶者特別控除とは?

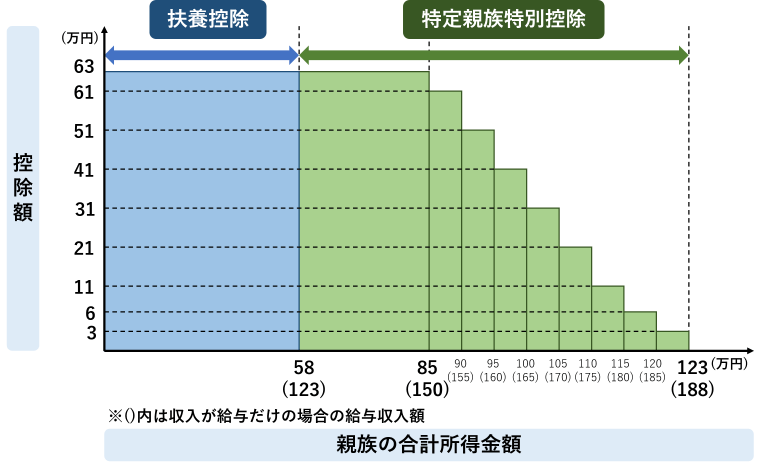

扶養控除

扶養控除とは、配偶者以外の扶養親族がいる場合に適用できる控除です。扶養親族とは、次の3つの条件を満たしている者をいいます。

- 納税者本人と生計を共にしていること(同居の必要はなし)

- 給与収入が123万円以下であること

- 12月31日時点で、16歳以上

通常の扶養親族の場合、控除額は所得税38万円、住民税33万円です。ただし、扶養親族の年齢や同居の有無等によって控除額は所得税で38万円~63万円、住民税で33万円~45万円の間で変動します。

【関連記事】年末調整の扶養控除とは?子供や親の要注意ケース

特定親族特別控除

2025年から新たにできた控除です。次にすべての条件に該当する人を「特定親族」といい、特定親族がいる人は、特定親族特別控除を受けられます。

- 納税者本人と生計を共にしていること(同居の必要はなし)

- 給与収入が123万円超~188万円以下であること

- 12月31日時点で、19歳以上~23歳未満であること

特定親族の年収150万円までは、控除額は63万円です。年収150万円を超えると、徐々に金額が減っていきます。

【関連記事】特定扶養親族と特定親族の違い|控除額

障害者控除

障害者控除は、納税者本人もしくはその配偶者や扶養親族が障害者である場合に利用できる控除です。

障害者控除の控除額は下記の通りです。

- 通常の障害者:所得税27万円、住民税26万円

- 特別障害者:所得税40万円、住民税30万円

- 納税者の配偶者または扶養親族が特別障害者で、同居している場合:所得税75万円、住民税53万円

障害者、特別障害者に該当するか否かについては様々な要件があります。

【関連記事】障害者控除とは?

寡婦控除

寡婦控除は令和元年までとは内容が変わり、子供がいる寡婦については、ひとり親控除が適用されることとなりました。したがって令和2年以降、寡婦とは次のいずれかに該当する人をいいます。

- 夫と離婚した後、婚姻をしておらず、扶養親族がいる人で、所得金額が500万円(年収678万円)以下の人

- 夫と死別した後、婚姻をしていない人で、所得金額が500万円(年収678万円)以下の人

上記のいずれかに該当する場合、寡婦控除を受けることができます。寡婦控除の控除額は所得税が27万円、住民税が26万円です。

※特別寡婦控除、寡夫控除は、ひとり親控除に統合され、廃止されました。

ひとり親控除

令和2年度の税制改正により「ひとり親控除」が新設されました。

令和元年までの寡婦(寡夫)控除では、離婚や死別という条件がありました。しかし、今回新設されたひとり親控除では、未婚であるひとり親など全てのひとり親(シングルマザー・シングルファザー)の家庭に対して控除が適用されます。

ひとり親控除の適用条件は、下記の両方を満たす場合です。

- 生計を共にする子供がいる

- 所得金額が500万円(年収678万円)以下

控除額は所得税が35万円、住民税が30万円です。

【関連記事】ひとり親控除・寡婦(寡夫)控除とは?

勤労学生控除

勤労学生控除は、給与収入が150万円以下の学生が利用できる控除です。

大学、大学院、高校、専門学校などの学生が対象となります。

勤労学生控除の控除額は所得税が一律27万円、住民税が一律26万円です。

【関連記事】勤労学生控除とは

生命保険料控除

生命保険料控除は、その年中に支払った生命保険料がある場合に利用できる控除です。

生命保険料控除の対象となる保険は次の3種類です。

- 一般生命保険料

- 介護医療保険料

- 個人年金保険料

控除限度額は上記3種類の保険料それぞれについて所得税4万円、住民税2万8千円です。

生命保険料控除全体の控除限度額は所得税12万円、住民税7万円です。

【関連記事】保険料控除とは?金額や対象となる保険

地震保険料控除

地震保険料控除は、地震保険料を支払っている場合に適用できる控除です。

控除限度額は地震保険料が所得税5万円、住民税2万5千円です。

平成18年の税制改正で廃止された旧長期損害保険料に該当する保険を支払っている場合にも適用することができます。

旧長期損害保険料の控除のみを適用する場合の控除限度額は、所得税1万5千円、住民税1万円です。

【関連記事】年末調整で火災保険料・地震保険料は控除できる?

社会保険料控除

社会保険料控除は、健康保険料、介護保険料、厚生年金保険料、雇用保険料などの支払金額を控除できる制度です。

会社員であれば社会保険料の支払金額は会社が控除額の計算をしてくれるため、特に必要な手続きはありません。

また、国民健康保険や国民年金保険を支払っている場合にも社会保険料控除が適用できます。

この場合、配偶者や扶養家族の保険料も合算して控除できます。

控除額は所得税、住民税ともに支払金額の全額となります。

【関連記事】社会保険料控除とは?

小規模企業共済等掛金控除

小規模企業共済等掛金控除とは、小規模企業共済や確定拠出年金(iDeCo)などの掛金を支払った場合に利用できる控除です。

小規模企業共済等掛金控除の控除額は、所得税・住民税ともに年間支払金額の全額となります。

【関連記事】iDecoの年末調整・確定申告

住宅借入金等特別控除(税額控除)

これまで紹介してきた控除は全て所得控除でしたが、住宅借入金等特別控除は税額控除です。

住宅借入金等特別控除は住宅ローンを組んで住宅の購入や増改築等を行った場合に適用できる控除です。

2021年12月31日までに住宅の取得や居住を開始した場合

基本的には10年間(2019年10月1日~2021年12月31日の間に入居した場合は13年間)、住宅ローンの年末残高の1%を控除することができます。現在の所得税の控除限度額は40万円です。

また、住民税については、所得税で控除しきれない金額が生じた場合にのみ、この制度を適用することができます。控除の上限は136,500円です。

2022年1月1日以降に住宅の取得や居住を開始した場合

13年間、住宅ローンの年末残高の0.7%を控除することができます。現在の所得税の控除限度額は最大50万円です。

また、住民税の控除の上限は97,500円です。

初年度は確定申告が必要

なお、住宅借入金等特別控除は、適用初年度に限り確定申告をする必要があります。2年目以降は年末調整で控除することが可能です。

2.年末調整で受けられない控除一覧

次の控除は年末調整では適用することができません。

- 雑損控除

- 医療費控除

- 寄附金控除

上記の控除を適用するためには、自分自身で確定申告を行う必要があります。

これらの控除は年末調整による所得控除とは異なり、一律の控除額は設定されていません。

ケースごとに計算して控除額を求めることになります。

また、上記以外に「特定支出控除」という給与所得向けの特例制度もありますので、気になる方は確認してみてください。

雑損控除

雑損控除は、住宅や家財に災害・盗難・横領等による損失が生じた場合に利用できる控除です。

雑損控除には控除限度額は設定されておらず、一定の方法により計算した金額がそのまま控除額となります。

医療費控除

医療費控除は、本人や配偶者その他の親族のために支払った医療費を控除できる制度です。

その年の医療費の支払額合計が10万円を超える場合に適用できます。医療費控除の上限は所得税・住民税ともに200万円です。

また、セルフメディケーション税制という医薬品等の購入費用を控除できる特例もあり、こちらの控除限度額は所得税・住民税ともに88,000円です。

【関連記事】医療費控除とは?税金が還付される仕組みと申請方法を解説

寄附金控除

寄附金控除は一定の寄附金を支払った場合に利用できる控除です。

公益法人に対するものや政治活動に関する寄附金、ふるさと納税などが寄附金控除に該当します。

寄附金控除には控除限度額は設定されておらず、一定の方法により計算した金額を控除することができます。なお、寄附金控除は所得税においては所得控除または税額控除となります。

また、住民税においては税額控除となります。住民税の寄付金控除の範囲は所得税と比べてかなり狭いので確認しておきましょう。

3.控除一覧

年末調整による控除一覧

年末調整による所得控除一覧

| 控除区分 | 控除額 | |

|---|---|---|

| 所得税 | 住民税 | |

| 基礎控除 | 16万円~95万円 | 43万円 |

| 配偶者控除 | 13万円~48万円 | 11万円~38万円 |

| 配偶者特別控除 | 1万円~38万円 | 1万円~33万円 |

| 扶養控除 | 38万円~63万円 | 33万円~45万円 |

| 特定親族特別控除 | 3万円~63万円 | 3万円~45万円 |

| 障害者控除 | 普通障害者27万円 特別障害者40万円 同居特別障害者75万円 |

普通障害者26万円 特別障害者30万円 同居特別障害者53万円 |

| 寡婦控除 | 27万円 | 26万円 |

| ひとり親控除 | 35万円 | 30万円 |

| 勤労学生控除 | 27万円 | 26万円 |

| 生命保険料控除 | 上限12万円 | 上限7万円 |

| 地震保険料控除 | 上限5万円 ※旧長期損害保険料は1万5千円 |

上限2万5千円 ※旧長期損害保険料は1万円 |

| 社会保険料控除 | 支払保険料の全額 | 支払保険料の全額 |

| 小規模企業共済等掛金控除 | 支払掛金の全額 | 支払掛金の全額 |

年末調整による税額控除一覧

2021年12月31日までに居住開始

| 控除区分 | 控除額 | |

|---|---|---|

| 所得税 | 住民税 | |

| 住宅借入金等特別控除 | 住宅ローン年末残高×1% (上限40万円) |

所得税で控除しきれなかった金額 (上限13.65万円) |

2022年1月1日以降に居住開始

| 控除区分 | 控除額 | |

|---|---|---|

| 所得税 | 住民税 | |

| 住宅借入金等特別控除 | 住宅ローン年末残高×0.7% (上限50万円) |

所得税で控除しきれなかった金額 (上限9.75万円) |

確定申告による所得控除一覧

| 控除区分 | 控除額 |

|---|---|

| 雑損控除 | 一定の方法により計算した金額 |

| 医療費控除 | 一定の方法により計算した金額(限度額200万円) |

| 寄附金控除 | 一定の方法により計算した金額 |

4.そもそも控除対象外のもの(固定資産税など)

以下のような項目は、そもそも控除の対象外であり、年末調整でも確定申告でも控除することはできません。

| 税金 | ・固定資産税 ・都市計画税 ・自動車税 ・住民税 など |

|---|---|

| 損害保険料 | ・火災保険料 ・自動車保険料 ・自転車保険料 ・賠償保険料 など |

| 寄付金 | ・宗教団体への寄付金 ・個人への寄付金(贈与) など |