給与所得 早見表&計算式

給与収入ごとに、給与所得がいくらになるか示した早見表(一覧表)と、計算式です。 (縦に非常に長いページですが、ご容赦…[続きを読む]

ダブルワーク(副業)で、2ヶ所以上の会社から給料をもらっている場合、基本的には、年末調整をするのは、どれか一つの会社だけで、残りは確定申告が必要です。

しかし、基礎控除申告書には、すべての会社からの給料の合計額を記入が必要ですので、要注意です。

ダブルワーク(副業)の基礎控除申告書の書き方を、具体的つきで、わかりやすく解説します。

目次

ダブルワークをしている場合、年末調整ができるのは、いずれか一つの会社のみです。

通常、メインの会社(一番多く給料をもらっている会社)で年末調整をします。

それ以外の、サブの会社からの給料は、年末調整できませんので、翌年に自分で確定申告が必要です。

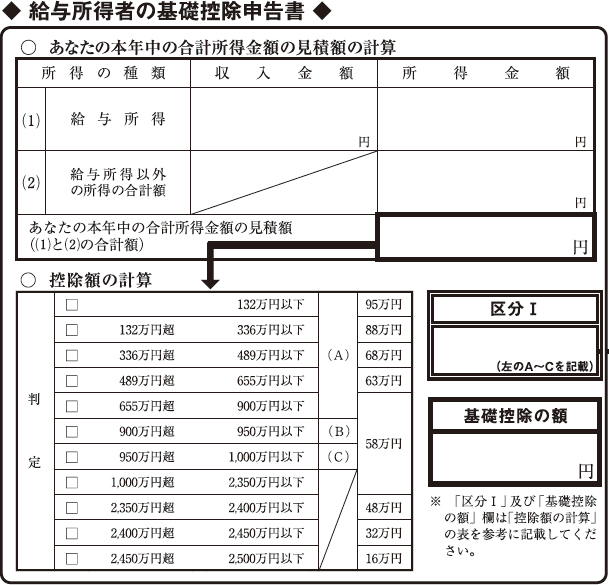

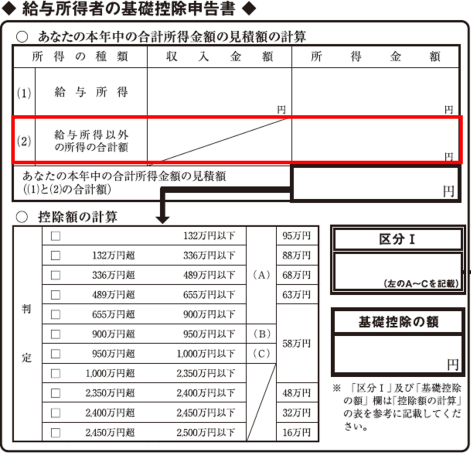

基礎控除申告書に、すべての会社からもらった給料収入の合計額だけ記入が必要です。下図の「給与所得」の欄に、合計額を記入します(あとのほうで、計算方法を詳しく解説します)。

当然、他の会社からの収入を記入すると、メインの会社からもらった給料の金額より多くなりますので、ダブルワーク(副業)をしていることは、会社に知られてしまいます。

ダブルワークをしている方は、確定申告をしますので、年末調整で記入しなくても大丈夫と思うかもしれませんが、年末調整は会社の義務と責任で行いますので、記入する必要があるのです。

ダブルワーク(副業)で給料を2ヶ所以上からもらっている場合、次の3つのステップで計算します。

すべての会社からの給料収入を合算します。

たとえば、次の場合、

両方を合算します。

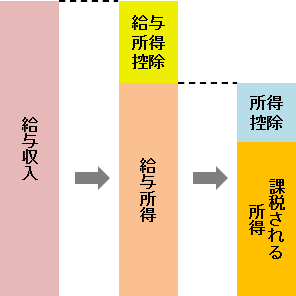

「給与所得=給与収入-給与所得控除」という計算です。給与所得者の経費のようなものです。

給与所得の金額は次のように計算します。

| 給与収入額 | 給与所得の金額 |

|---|---|

| ~651,000円未満 | 0円 |

| 651,000円以上~1,900,000円未満 | (A)-650,000円 |

| 1,900,000円以上~3,600,000円未満 | (A)÷4(千円未満切捨て)=(B) (B)×2.8-80,000円 |

| 3,600,000円以上~6,600,000円未満 | (A)÷4(千円未満切捨て)=(B) (B)×3.2-440,000円 |

| 6,600,000円以上~8,500,000円未満 | (A)×90%-1,100,000円 |

| 8,500,000円以上 | (A)-1,950,000円 |

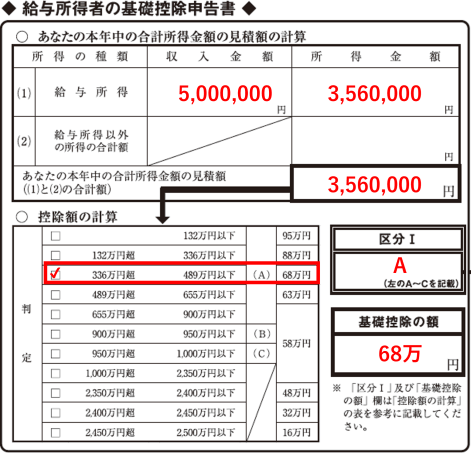

給与年収500万円の場合、このような計算です。

給与所得以外の所得がある場合には、下図の赤枠で囲った箇所、「給与所得以外の所得の合計額」欄に記入します。

たとえば、個人事業主として、給料ではなく報酬をもらう形式の副業所得や、株式の売却収入(源泉徴収ありを除く)、FX・仮想通貨などの所得です。

なければ空欄で構いません。

給与年収500万円の場合、基礎控除申告書はこのようになります。

合計所得金額は356万円で、336~489万円の範囲ですので、基礎控除額は68万円です。

給与収入を合計する際に、間違った方法で計算ミスをすると、基礎控除額が変わってしまいますので、要注意です。

基礎控除額が本来より多ければ、過少申告になり、あとで追徴課税を受ける可能性もあります。

逆に、本来より少なければ、所得税を払いすぎとなり損をします。

いくつか、計算間違いの例を紹介します。

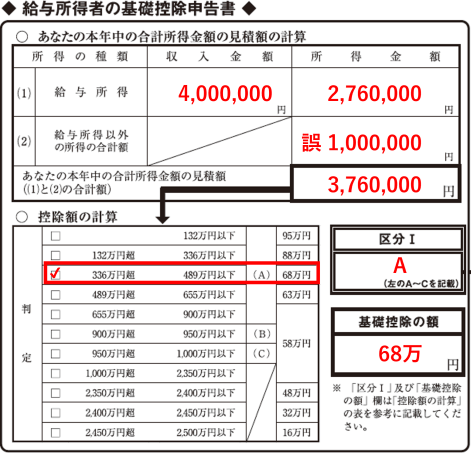

サブ会社の給与収入100万円を、メイン会社の給与収入400万円とは別に計算してしまうケースです。

サブ会社の給与収入100万円から給与所得を計算すると35万円です。それを、「給与所得以外の所得の合計額」欄に記入して、所得合計を計算すると、311万円です。

合計所得が132万円~336万円以下の範囲となり、基礎控除額が88万円になります。

本来、基礎控除額は68万円なのに、88万円となり、過少申告になってしまいます。

会社側としては、「給与所得以外の所得の合計額」がどんな収入(所得)であるかどうかはわかりませんので、間違っていても修正のしようがありません。

上記の間違いとほぼ同様ですが、給与所得の金額35万円ではなく、給与収入100万円を「給与所得以外の所得の合計額」欄に記入してしまったケースです。

合計所得金額は376万円で、336~489万円の範囲ですので、基礎控除額は68万円です。

基礎控除額そのものは、偶然にも、正しい計算のときと一致しましたが、必ずしも一致するとは限りません。

本来の合計所得356万円より高くなっていますので、場合によっては、基礎控除額が少なくなり、損をしてしまいます。

ダブルワーク(副業)の方向けに、給与所得の計算ツールを用意していますので、ご自由にご利用ください。