【年末調整/確定申告】生命保険料控除の上限額と計算方法

生命保険料控除の上限額(所得税・住民税)と計算方法について 3種類の区分「一般の生命保険料」「介護医療保険料」「個人…[続きを読む]

生命保険などで「保険料」を支払っている人は、年末調整あるいは確定申告で「保険料控除」を利用できます。

自分で支払った保険料の全額または一部を所得から控除することで税金の負担が軽くなります。

ただし、全ての保険料の支払いが控除の対象となるわけではありませんので、どの保険料が控除の対象となるのか把握して、年末調整または確定申告で漏れなく申告しましょう。

目次

細かい解説に入る前に、まずは保険料控除の大まかな概要とその効果について見ていきましょう。

年末調整や確定申告で保険料控除を申請することにはどんな意味があるのでしょうか? その答えは「節税」です。控除を利用することで所得税や住民税の負担を軽くすることができるのです。

所得税は私たちの収入から各種「控除」の金額を差し引いた金額にかかります。つまり控除が多ければ多いほど課税対象額は少なくなり、所得税の金額も少なくなるという仕組みです。

保険料控除はそんな控除のうちのひとつで、1年間で支払った保険料の金額の全部または一部を控除できる制度です。

たとえば、給与収入600万円で扶養家族がいない会社員(年齢40歳未満)を想定します。

保険料控除を適用しない場合、所得税と住民税の合計は484,200円になります(2025年10月時点の税率・保険料率で計算)。

(給与から天引きされた社会保険料の控除は適用しています。)

一方、下記の保険料を払っている場合に保険料控除を適用すると、

所得税と住民税の合計は416,900円になります。

結果的に、67,300円の節税となります。

例:給与収入600万円の人の場合

・保険料控除なし

所得税181,500円+住民税302,700円=484,200円

・保険料控除あり

所得税143,700円+住民税273,200円=416,900円

※社会保険料控除は15.45%で計算

保険料控除は確実な節税効果があるので、利用できる方は必ず利用したい制度です。

すべての保険料が保険料控除の対象となるわけではありません。保険料控除の対象となるのは次の保険料です。

生命保険料や地震保険料は、各種生命保険や地震保険を支払っている場合に適用できます。

社会保険料は健康保険や厚生年金、雇用保険が該当します。また、国民健康保険や国民年金を支払っている場合もこれに含まれます。

小規模企業共済等掛金とは、小規模企業の経営者や役員が加入できる小規模企業共済や、確定拠出年金、iDeCoなどが該当します。

先ほど挙げた保険料控除の対象となるそれぞれの保険の詳細について説明していきます。

生命保険料控除の対象となる保険は、以下の3種類です。

生命保険料控除には「新制度」と「旧制度」の2種類が存在します。

新制度と旧制度では、控除区分が下記の通り変更となりました。

| 控除区分 | 新制度 | 旧制度 |

|---|---|---|

| 一般生命保険料控除 | 主に死亡保障 | 主に死亡保障・医療保険 |

| 介護医療保険料控除 | 医療保険・がん保険・介護保険等 | ― |

| 個人年金保険料控除 | 個人年金保険 | 個人年金保険 |

表のとおり、新制度では介護医療保険料控除が新設されました。旧制度では一般生命保険料控除に含まれていた医療保険が、新制度では介護医療保険料控除に含まれる形となっています。

また、次で解説しますが、控除額や控除限度額もあわせて変更されています。

新制度と旧制度の保険料控除額の計算は、年間払込保険料額ごとに下の表のように計算します。

新制度と旧制度、両方の計算方法を確認しておきましょう。

| 所得税(新制度) | 住民税(新制度) | ||

|---|---|---|---|

| 払込保険料額 | 控除額 | 払込保険料額 | 控除額 |

| ~20,000円 | 払込保険料全額 | ~12,000円 | 払込保険料全額 |

| 20,001円~40,000円 | (保険料×1/2)+10,000円 | 12,001円~32,000円 | (保険料×1/2)+6,000円 |

| 40,001円~80,000円 | (保険料×1/4)+20,000円 | 32,001円~56,000円 | (保険料×1/4)+14,000円 |

| 80,001円~ | 一律40,000円 | 56,001円~ | 一律28,000円 |

| 所得税(旧制度) | 住民税(旧制度) | ||

|---|---|---|---|

| 払込保険料額 | 控除額 | 払込保険料額 | 控除額 |

| ~25,000円 | 払込保険料全額 | ~15,000円 | 払込保険料全額 |

| 25,001円~50,000円 | (保険料×1/2)+12,500円 | 15,001円~40,000円 | (保険料×1/2)+7,500円 |

| 50,001円~100,000円 | (保険料×1/4)+25,000円 | 40,001円~70,000円 | (保険料×1/4)+17,500円 |

| 100,001円~ | 一律50,000円 | 70,001円~ | 一律35,000円 |

上記の表から、控除区分ごとに控除限度額をまとめると次のようになります。

| 控除限度額(新制度) | 控除限度額(旧制度) | |||

|---|---|---|---|---|

| 控除区分 | 所得税 | 住民税 | 所得税 | 住民税 |

| 一般生命保険料 | 40,000円 | 28,000円 | 50,000円 | 35,000円 |

| 介護医療保険料 | 40,000円 | 28,000円 | ― | |

| 個人年金保険料 | 40,000円 | 28,000円 | 50,000円 | 35,000円 |

| 控除限度額合計 | 120,000円 | 70,000円 | 100,000円 | 70,000円 |

(注)住民税の控除限度額(新制度)の合計は、28,000円×3ではなく、70,000円となります。

旧制度から新制度の変更点を整理すると、生命保険料控除全体の控除限度額が引き上げられるとともに、一般生命保険料控除の区分が細分化されたということです。

この結果、一般生命保険と併せて介護保険や医療保険に加入する場合には、控除額が増えることとなりました。

一般生命保険料控除と個人年金保険料控除は、旧制度と新制度の両方を適用することができます。

さきほどの表で見た通り、各控除の限度額は旧制度の方が上限が高いため、旧制度のみで新制度の控除限度額(所得税40,000円、住民税28,000円)を超える場合は、旧制度のみを適用した方がお得です。

旧制度の控除額が新制度の控除限度額に満たない場合は、新制度の控除額も合計して計算することができます。この場合の控除限度額は所得税が40,000円、住民税が28,000円となります。

なお、新制度と旧制度を両方適用する場合の生命保険料控除全体の控除限度額は、所得税で120,000円、住民税で70,000円となります。

地震保険料控除は、地震保険の保険料を支払った場合に利用できる控除です。平成18年の税制改正で、従来の損害保険料控除が廃止となり、代わって新設されたのがこの地震保険料控除です。

地震多発地帯である日本においてより地震保険を普及させるため、旧制度より控除限度額を拡大したこの制度が誕生したという背景があります。

地震保険料控除の対象となる保険には、次のものがあります。

地震保険に加入している方は、火災保険と合わせて契約しているケースがほとんどです。ただし、地震保険料控除の対象となるのは地震保険該当部分のみであり、火災保険料については控除の対象とはなりません。

なお、対象となるのは「建物や家財」を対象とした地震保険であり、地震で被災した場合に必要となる費用を補償してくれる地震補償保険については控除の対象とはなりません。

保険契約の際には、地震保険料控除の対象となるかどうか確認しておきましょう。

旧長期損害保険とは、過去に控除の対象になっていた損害保険のことをいいます。

先ほども触れた通り平成18年の税制改正で廃止されましたが、現在は経過措置として、一定の旧長期損害保険は地震保険料控除の適用が認められています。

旧長期損害保険は、次のいずれの要件も満たすものをいいます。

なお、旧長期損害保険の対象となっていた積立型火災保険に加入している方は、地震保険料控除の対象となる場合があります。現行制度では火災保険は控除の対象とならないので混同しやすいのですが、適用漏れがないよう注意しましょう。

地震保険料控除と旧長期損害保険料控除のそれぞれの控除額は、下記の表の通り計算します。

| 地震保険料 | 旧長期損害保険料 | |||

|---|---|---|---|---|

| 支払保険料 | 控除額 | 支払保険料 | 控除額 | |

| 所得税 | ~50,000円 | 全額 | ~10,000円 | 全額 |

| 50,001円~ | 50,000円 | 10,001円~20,000円 | (保険料×1/2)+5,000円 | |

| 20,001円~ | 15,000円 | |||

| 住民税 | ~50,000円 | 保険料×1/2 | ~5,000円 | 全額 |

| 50,001円~ | 25,000円 | 5,001円~15,000円 | (保険料×1/2)+2,500円 | |

| 15,001円~ | 10,000円 | |||

このように、旧長期損害保険料控除から地震保険料控除への改正によって、大幅に控除限度額が引き上げられたことが分かると思います。

旧長期損害保険である積立型火災保険と地震保険に同一契約で加入している場合は、旧長期損害保険料控除か、地震保険料控除のどちらかを選択して控除の適用を受けることになります。

逆に言えば両方は適用できないということです。所得税と住民税両方の控除額を上の表を参考にして計算し、控除額が大きくなる方を選択しましょう。

また、旧長期損害保険である火災保険と別契約で地震保険に加入している場合、両方の控除を適用することができます。この場合の控除限度額は地震保険料控除の控除限度額(所得税50,000円、住民税25,000円)となります。

社会保険料控除は、本人や配偶者などの社会保険料の支払額を控除できる制度です。生命保険料控除や地震保険料控除と違い、社会保険料控除は支払った全額を控除することができます。控除限度額も設定されていません。

社会保険料控除の対象となる保険料のうち主なものは、以下のものになります。

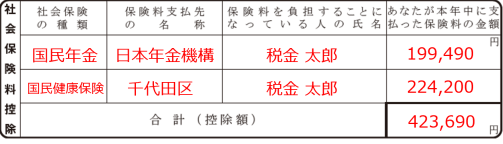

国民健康保険や国民年金などを自身で支払っている場合、保険料控除申告書に支払金額を記入する必要があります。

ただし会社員や公務員などの方は、毎月の給与から社会保険料や雇用保険料が天引きされているはずです。

その天引きされた保険料については会社が控除の計算を行ってくれるため、書類の提出や記入などの手続きは必要ありません。

小規模企業共済等掛金控除の対象となるのは、次の掛金です。

小規模企業共済とは、小規模企業の経営者や役員などが加入できる制度です。

企業型確定拠出年金は、勤務先の企業が確定拠出年金制度(企業型DC)を設けている場合に加入できる制度です。

上記4つのうち、最も多くの人に関係するのは個人型確定拠出年金(iDeCo)です。自営業の方や専業主婦、定年退職者なども加入することができます。また、会社員のうち企業型DCにすでに加入している方も、一定の条件をクリアすれば加入することができます。

これらの掛金の支払額は、全額が控除の対象となります。例えばiDeCo掛金を年間20万円支払っていれば、所得からその20万円を丸々控除することができます。

節税効果が高い制度なので、まだ活用したことがない方は検討してみることをおすすめします。

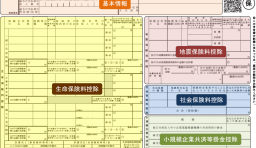

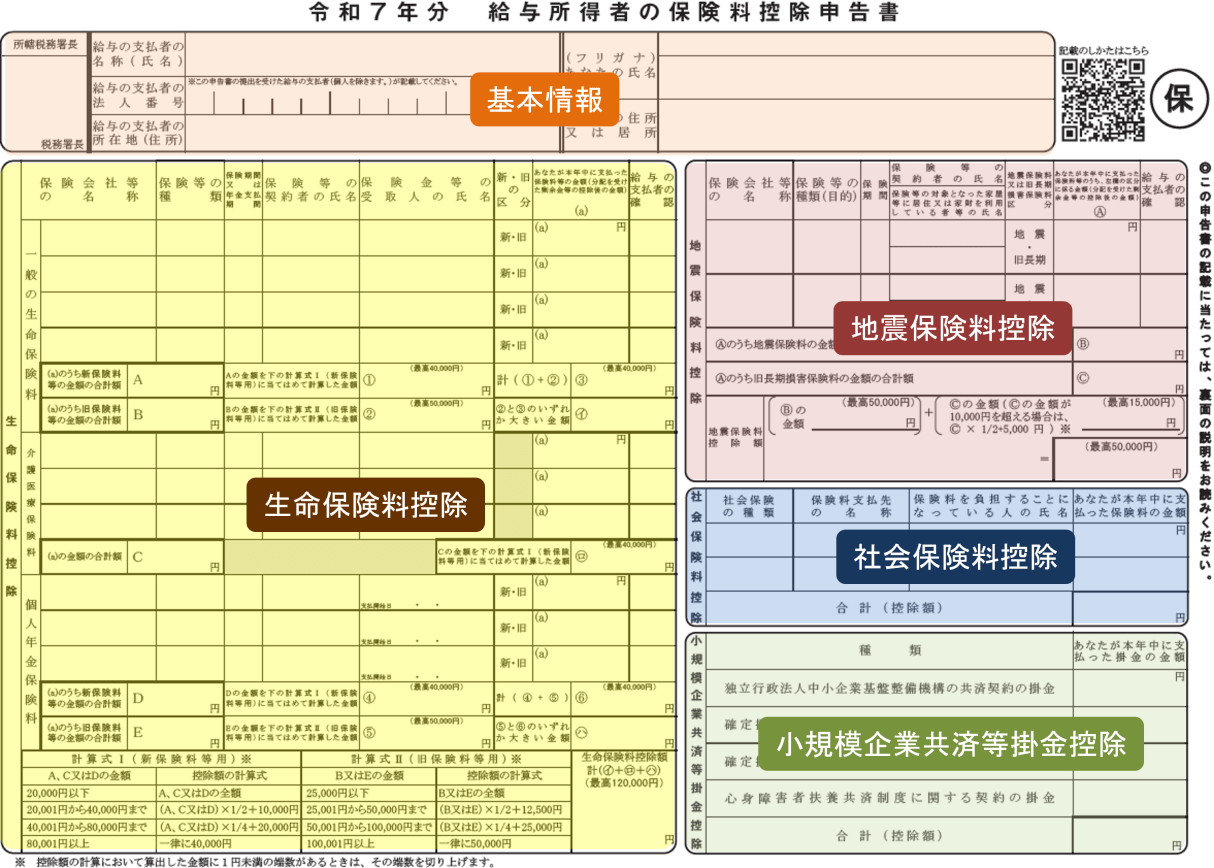

会社員や公務員の方は年末調整で保険料控除の申請をすることができます。勤め先から年末調整の時期に配布される下記の書類に、記入して提出します。

このような書類です(拡大できます)。

書類左半分には生命保険料について記入します。生命保険料控除は「一般の生命保険」「介護医療保険」「個人年金保険」に分けて記入します。

書類右側には、地震保険料・旧長期損害保険料、小規模企業共済・確定拠出年金・iDeCoについて支払額等を記入します。

記入欄が多くて大変そうに見えるかもしれませんが、保険会社から送付される保険料控除証明書等の書類に記入すべき内容が全て記載されていますので、参照しながら記入すれば思ったほどは難しくないはずです。

なお、書類右側中ほどにある「社会保険料控除」欄は、基本的には国民健康保険・国民年金保険に加入している人が記入すべき欄です。社会保険料が給与から天引きされている人は支払額を会社が計算してくれますので、あえて記入する必要はありません。

実際の記入例(申告書の一部抜粋)です。

書き方の詳細は、「保険料控除申告書の書き方」をご覧ください。

複数の保険に加入している場合、保険料控除申告書の行が足りず保険料全てを書ききれない場合があります。もし書ききれなかったとしても、記入した保険料が控除限度額に達していれば全ての保険を書く必要はありません。

ただし、1枚の用紙では控除限度額に達しない場合は、2枚目の用紙を貰って記入するなどの対応が必要となります。どのように対応すべきかは会社の担当者に確認しましょう。

【参考記事】年末調整の保険料控除欄が足りない時はどうすればいい?

申告書を提出する際に、保険会社等から送付される「保険料控除証明書」等の書類も添付して勤務先の会社に提出します。

保険料控除証明書は保険会社から10月頃に送付されます。10月より前に保険証券と一緒に送付されることもあります。

各保険会社のホームページから「QRコード付控除証明書等」がダウンロードできるので、そちらを利用することも可能です。

各保険料控除の適用に必要となる添付資料は次の通りです。

| 保険の種類 | 添付資料 |

|---|---|

| 生命保険料 | 生命保険料控除証明書 |

| 地震保険料 | 地震保険控除証明書 |

| 健康保険・厚生年金・雇用保険 | 不要 |

| 国民健康保険 | 不要 |

| 国民年金保険 | 社会保険料(国民年金保険料)控除証明書 |

| 小規模企業共済 | 小規模企業共済掛金払込証明書 |

| 企業型確定拠出年金 | 不要 |

| 個人型確定拠出年金(iDeCo) | 小規模企業共済等掛金払込証明書 |

個人事業主など年末調整を受けていない方は確定申告で保険料控除を申請します。年末調整を受けたものの保険料控除の申請を忘れた、控除の証明書が年末調整までに間に合わなかったという会社員の皆さんも確定申告を行えば保険料控除を受けられます。

確定申告期間(2月16日~3月15日)の間に確定申告書を作成し、控除の証明書を添付して税務署に提出します。

確定申告書は税務署や国税庁HPで用紙を入手し手書きで記入する方法と、国税庁HPの「確定申告作成コーナー」というページでオンライン入力して作成する方法があります。

保険料控除を受けたい場合、確定申告書には前年1年分の収入に加えて下記の情報を記入します。

確定申告書を作成し、添付書類を用意したら、期限までに税務署に届けます。提出方法には税務署の窓口にもっていく方法、郵送する方法、オンラインで提出する方法(e-Tax)があります。

保険料控除の対象となる保険からは、以下の保険は除かれます。

なお、上記以外に生命保険の傷害特約も保険料控除の対象からは除かれています。

対象になるもの、ならないものを覚えるのは大変ですので、保険の契約前に担当者に確認した方が確実です。

もし保険料控除の対象となる保険に加入している場合、必ず保険会社から保険料控除証明書が送付されてきます。したがって証明書が送付されてきた保険料のみ保険料控除が適用できると判断するのが最も簡単な確認方法です。