iDeCoの掛け金は全額が所得から控除されます。年末調整でiDeCoの控除を受けるための方法をお伝えします。[続きを読む]

企業型確定拠出年金(DC)の年末調整の方法|必要書類と書き方(記入例)

会社で企業型確定拠出年金(企業型DC, 401k)に加入している人は、年末調整で控除できるのでしょうか?

実は、掛金の払い方によって、年末調整が必要であったり不要であったりします。

企業型確定拠出年金の掛金のパターン別に、年末調整の要/不要と、必要な場合の書類の書き方を記入例を利用してわかりやすく解説します。

目次

1.確定拠出年金とは?企業型と個人型

まず最初に、確定拠出年金の概要と種類を簡単に紹介しておきます。すぐに、年末調整の書類の書き方をご覧になりたい方は「保険料控除申告書の書き方」にお進みください。

(1)確定拠出年金は、公的年金の上乗せ制度

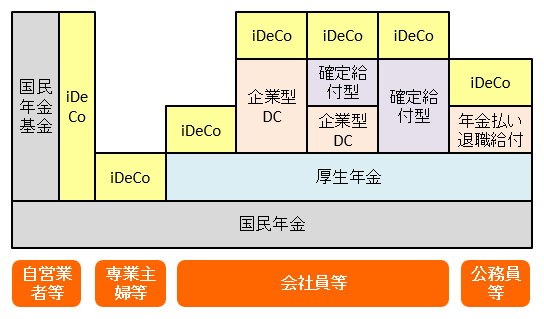

公的年金には、国民全員が加入する「国民年金」、会社員・公務員が加入する「厚生年金」があるのはご存知でしょう。

ただ、これらの年金だけでは、将来の年金をもらって生活していくには足りないことが予想されますので、上乗せする年金制度がいくつかあります。

下図のように、立場に応じて、加入できる年金制度がいろいろあります。

このうち、「iDeCo」「企業型DC」と記載している箇所が、「確定拠出年金」です。確定拠出年金の大きな特徴は、掛金を全額控除でき、運用益に税金がかからないことです。

確定拠出年金には「企業型(DC)」と「個人型(iDeCo)」の2種類があります。

(2)企業型確定拠出年金(企業型DC、401k)

企業型確定拠出年金は、従業員を対象として企業で加入します。「企業型DC」「401k」とも呼ばれたりします。企業の退職金制度の一部として利用されることが多いです。

基本的には、企業が掛金を払います(拠出します)が、従業員が掛金を上乗せして払うこともできます(「マッチング拠出」といいます)。

(3)個人型確定拠出年金(iDeCo)

個人型確定拠出年金は、個人で加入します。「iDeCo」とも呼ばれていて、こちらの呼び方のほうが主流かもしれません。

もともとは、自営業者・専業主婦や、企業年金制度のない会社員が加入できるものでしたが、現在は、誰でも加入できるようになりました。

個人が掛金を払います(拠出します)。

(4)年末調整・確定申告について

企業型確定拠出年金では、掛金の払い方によって、年末調整・確定申告が必要か不要かが異なります。

個人型確定拠出年金(iDeCo)であれば、年末調整や確定申告をすることで、支払った掛金を全額控除できます。

今回は、企業型確定拠出年金に加入している方向けに年末調整についてお伝えします。個人型確定拠出年金(iDeCo)のみの年末調整や確定申告の方法については、こちらをご覧ください。

2.掛金パターン別、年末調整の要/不要

掛金の払い方(拠出の方法)により、年末調整が必要か不要かが異なります

①企業だけが掛金を払っている場合

企業だけが掛金を払っている場合、その掛金は個人が払ったものではありませんので、所得控除の対象にはなりません。そのため、年末調整は不要です。

②従業員も掛金を払っている場合(マッチング拠出)

規約を作成すれば、企業で払う掛金に上乗せして、従業員も掛金を払う(拠出する)ことができます。

この上乗せには、2種類のパターンがあります。まずは、「マッチング拠出」から説明します。

マッチング拠出では、従業員が、自分で決めた掛金(上限あり)を拠出します。毎月、給与から天引きされますので、会社に掛金の金額を伝えておけば、自分で払い込みの手続きをする必要はありません。

マッチング拠出では、年末調整で、全額、小規模企業共済掛金控除を受けることができます。

ただ、毎月、給与から天引されるため会社が金額を把握していますので、会社のほうで年末調整の処理を行います。従業員が自分で申告する必要はありません。

③従業員も掛金を払っている場合(選択制DC)

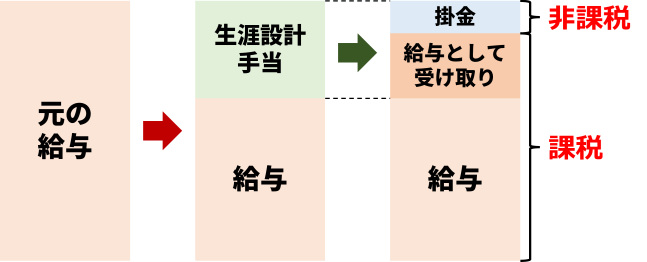

上乗せで従業員も掛金を払うもう一つのパターンは「選択性確定拠出年金(選択性DC)」です。この制度は払い方が、やや複雑です。

選択制DCを導入すると、もともとの給与を、給与と生涯設計手当(他の呼び方の場合もあり)の2つの部分に分けます。そして、生涯設計手当のうち、いくらを掛金として拠出するかを従業員が決め、残りを給与として受け取ります。

選択性DCの重要ポイントは、支払った掛金の分は、給与とはみなされないことです。その分、本来の給与の金額よりも低くなり、源泉徴収される所得税も天引きされる社会保険料も少なくなります。

たとえば、元の給与が30万円の従業員が、掛金を2万円払うときは、給与が28万円とみなされ、これに対して、所得税・住民税や社会保険料がかかります。2万円分に相当する所得税・住民税、社会保険料を節税できるのです。

整理すると、選択性DCで従業員が払った掛金の分に所得税はかかっていませんので、所得控除はできず、年末調整も必要ありません。

ここは、企業側も間違いやすいポイントですので、注意しましょう。

④従業員がiDeCoにも掛金を払っている場合

企業が掛金を払っている一方で、従業員は自分で個人型確定拠出年金(iDeCo)に加入して、掛金を払っているケースです。

iDeCoの掛金は、年末調整で、全額、小規模企業共済掛金控除を受けることができます。

ただし、会社では、従業員がいくらiDeCoの掛金を払ったか把握していませんので、年末調整で従業員が書類に記入する必要があります。

以上、4パターンを整理しておきます。

| 年末調整の 要/不要 |

従業員から 申告書の提出 |

|

|---|---|---|

| ①企業だけが掛金を払っている | 不要 | 不要 |

| ②マッチング拠出 | 必要 | 不要 |

| ③選択制DC | 不要 | 不要 |

| ④iDeCoにも掛金を払っている | 必要 | 必要 |

3.年末調整での必要書類と申告書の書き方

企業型確定拠出年金に関して、年末調整で従業員が申告書に記入が必要なのは、「④iDeCoにも掛金を払っている」のパターンの場合のみです。

このパターンの場合の、必要書類と申告書の書き方を説明します。

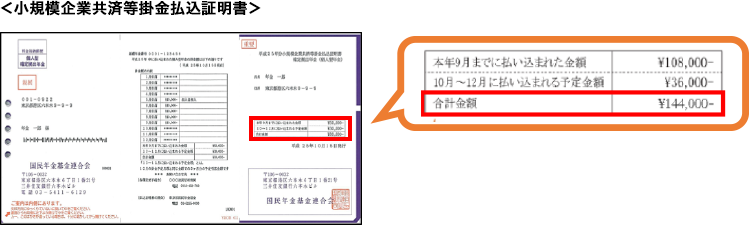

(1)必要書類は小規模企業共済等掛金払込証明書

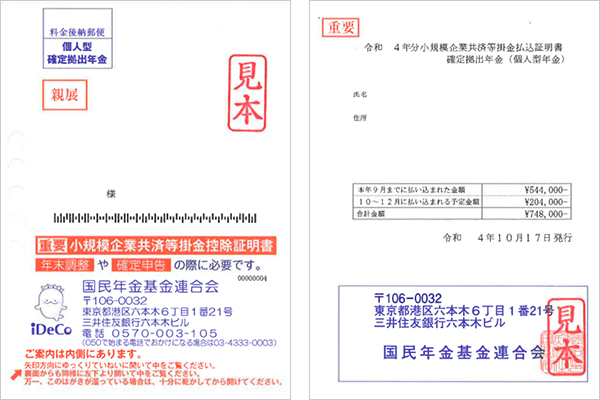

国民年金基金連合会から送付されてくる「小規模企業共済等掛金払込証明書」(下図サンプル)をお手元にご用意ください。

こちらに、年間でいくら払ったか記載されています(正確には9月までに払った金額と、10~12月に払い込む予定の金額、そしてその合計が記載されています)。

申告書を勤務先に提出する際に、こちらの証明書も添付します。

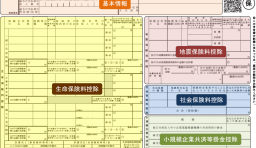

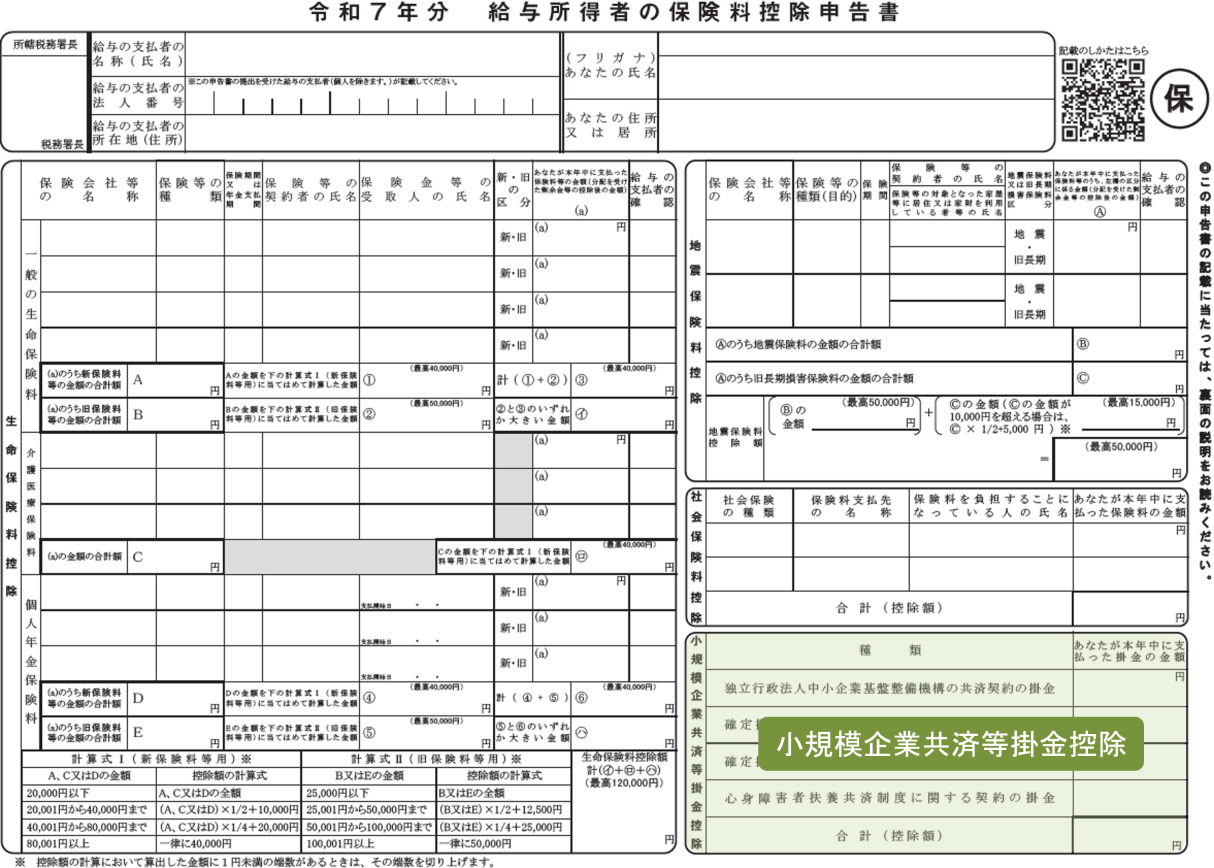

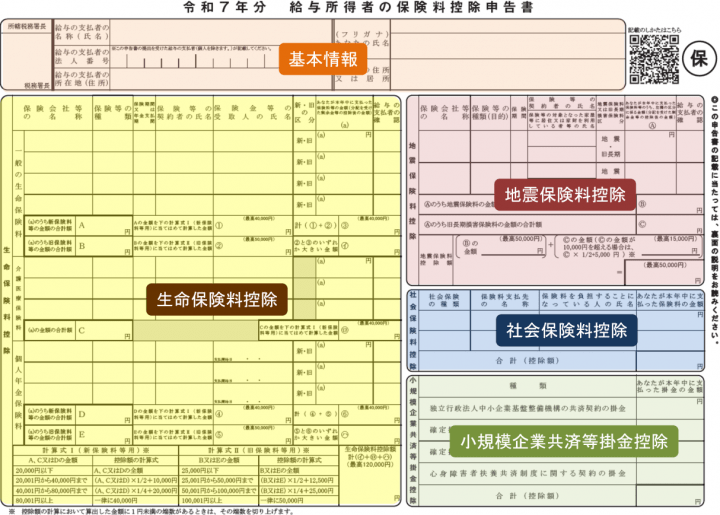

(2)保険料控除申告書の書き方

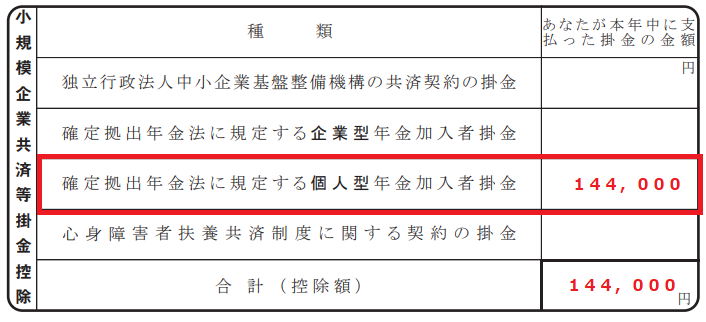

勤務先から配布される「給与所得者の保険料控除申告書」の「小規模企業共済等掛金控除」の欄に、1年間の掛金の合計額を記入します(下図の色をつけた部分)。

小規模企業共済等掛金払込証明書の「合計金額」欄に記載されている金額を参照します。

(出典:みずほ銀行)

(出典:みずほ銀行)

「小規模企業共済等掛金控除」の「確定拠出年金法に規定する個人型年金加入者掛金」の欄に、合計金額を記入します。また、一番下の「合計」欄にも転記します。

小規模企業共済等掛金払込証明書を添付して勤務先に提出します。

※生命保険料、地震保険料など他にも適用可能な控除がある場合は、別途、ご記入ください。

保険料控除申告書の書き方の詳細は、次の関連記事をご覧ください。

税金・ライフマネーの総合記事サイト・ZEIMOの編集部。起業経験のあるFP(ファイナンシャル・プランナー)を中心メンバーとして、税金とライフマネーに関する記事を今までに1300以上作成(2026年時点)。

プロフィール

この監修者の記事一覧