医療費控除では、自分の分だけでなく、家族の医療費も合算して申請できます。この記事では、医療費控除がどこまで家族に適用…[続きを読む]

【2026年版】医療費控除とは?税金が還付される仕組みと申請方法を解説

一年間で支払った医療費が一定の金額を超えると、確定申告で「医療費控除」の適用を受けられます。「医療費控除」の適用を受けると、所得税や住民税の負担が軽くなります。

この記事では、「医療費控除」の基礎と、確定申告の方法について、わかりやすく解説していきます。

目次

1.医療費控除とは?

不運にも事故にあったり、病気を患ったりして病院へ通院し、多額の医療費を支払った場合、家計に重い負担をかけてしまう場合があります。そのような場合に、少しでも家計への負担を軽減する方法として「医療費控除」の制度があります。

「医療費控除」とは、年間に支払った医療費が一定額以上の場合、確定申告を行うことで「所得税の還付」、「住民税の軽減」を受けることができます。

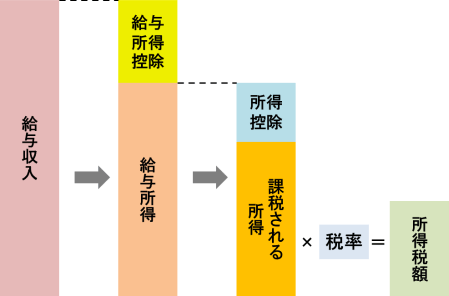

確定申告では、支払った医療費をもとに計算した金額を「所得控除」として給料所得や事業所得から控除することができます(下の図の青い部分)。「医療費控除」も「所得控除」の一つであり、課税される所得の金額を減額することができるため、支払う所得税の金額が少なくなります。

「住民税」については、通常、「所得税」の確定申告の情報が税務署から各自治体に通知されますので、別途、手続きは必要ありません。「医療費控除」の適用を受けた年度に対応する年の「住民税」の納付額が少なくなります。

(2025年度の所得に対して医療費控除を受けた場合は、2026年夏ごろから2027年にかけて支払う住民税が少なくなります。)

(1)医療費控除は年末調整で手続きできない

「医療費控除」は、「年末調整」で手続きすることはできません。

会社員や公務員の方で給料を1ヶ所からしか支給されていない方は、通常、勤務先で年末調整を行うため確定申告の必要はありませんが、一定額以上の医療費の支払いがあった年は確定申告をすることで税金の還付・軽減を受けることができます。

日頃、確定申告をしていない方にとっては確定申告が「面倒だ」と感じる方もいらっしゃるとおもいますが、「医療費控除」の適用を受けないと損をしてしまいます。ぜひ、ここで医療費控除の方法を身に付けて確定申告を行いましょう。

(2)医療費控除を受けられる目安は?

「1年間に一定の医療費の支払い」があった場合に「医療費控除」の適用を受けることができます。

この「一定の医療費の支払い」の目安は、「10万円」になります。しかし、全ての方がこの「10万円」に当てはまるわけではありません。

正確には、所得金額によって異なり、医療費のうち

- 所得200万円以上の場合:10万円

- 所得200万円未満の場合:総所得金額の5%

を超えた部分が「医療費控除」として所得控除できます。つまり、総所得金額が200万円未満(200万円×5%=10万円)の方は、年間に支払った医療費の金額が10万円未満であっても「医療費控除」の適用を受けることができます。

また、後述しますが、2017年に新設された「セルフメディケーション税制」の適用を受けることで、医療費の支払額が10万円未満でも所得控除を受けることができます。

【動画で補足】医療費が10万に届かなかった時の対応方法

(3)家族の医療費も対象

「医療費控除」の対象になる費用は、自身にかかった医療費だけではなく、生計を一にする配偶者や親族の医療費についても医療費控除の対象になります。

自身の支払った医療費のみでは医療費控除の目安の10万円に足りない場合、生計を共にする親族の医療費を合算して10万円を超えるかどうか検討してみましょう。「生計を一にする親族」とは、自身が生活費を支出している親族のことです。必ずしも同居している必要はありません。

対象になる家族の範囲の詳細については、次の記事をご覧ください。

2.医療費控除の対象となる医療費

支払った医療費は、全て「医療費控除」の対象になるわけではありません。所得税法施行令第207条には医療費の範囲が定められていますが、対象になる医療費全てが書かれているわけではありません。「医療費控除」の適用を受ける際には、1つ1つ「これは医療費になる、これは医療費にならない」と区別する必要があります。

一般的にはどのような医療費が医療費控除の対象になり、どのような医療費が医療費控除の対象にならないのでしょうか?ここで具体的にご紹介します。

(1)医療費控除の対象になる医療費/対象にならない医療費

「医療費控除」の対象になる医療費は、「何にかかった費用」なのかが重要です。「治療を目的とした医療費」なのか、それとも「予防を目的とした医療費」なのかで判断します。

「治療を目的とした医療費」であれば、医療費控除の対象になります。

「予防を目的とした医療費」「美容を目的とした医療費」は、医療費控除の対象外です。

それぞれ主なものを列挙します。

| 医療費控除の対象になるもの | 医療費控除の対象にならないもの | |

|---|---|---|

| 治療・ 入院・ 検査費用 |

・病院に支払った診療費・治療費 ・医師が治療目的で作成した診断書代 ・病院の指示により発生した差額ベッド代 (自己都合は対象外) ・治療に必要な松葉杖・義足の費用 ・治療のためのマッサージ・はり・お灸など ・特定健康検査・特定保健指導 ・入院時の病院の食事費用 ・通院や入院時の交通費 (公共交通機関のみ。 タクシー代は特別な理由がない限り不可) ・視力回復レーザー手術(レーシック手術) ・医師が治療上必要と判断した 近視矯正手術・メガネ・コンタクトレンズ代 |

・医師への謝礼金 ・美容を目的とした整形費用 ・予防注射費用 ・個室を希望した場合などの差額ベッド代 ・保険請求などに使用する診断書代 ・通常使用する眼鏡やコンタクトレンズ代 ・人間ドックなどの定期検診 (体に異常がない場合) ・通院のためのガソリン代や 駐車場代、タクシー代 ・入院時の身の回り品の購入費 |

| 出産 | ・妊娠中の定期検診、出産費用 ・助産師への分娩の介助料 ・流産した場合の手術費など ・母体保護法に基づく理由で 妊娠中絶した場合の手術費用など |

・医療機関外での無痛分娩などの受講料 ・母体保護法によらない 妊娠中絶のための手術費用など |

| 歯科関係 | ・虫歯のなどの治療を目的とした治療費 ・治療としての歯列矯正 |

・美容歯科矯正 ・治療に関係ない歯石除去費用 |

| 医薬品 | ・処方箋により薬局で購入した医薬品 ・治療目的でドラックストアで購入した医薬品 |

・治療を目的としない医薬品代 |

【参照】国税庁 タックスアンサー No.1122 医療費控除の対象となる医療費

ドラックストアで購入した医薬品については、治療や療養を目的とする場合は医療費控除の対象になります。ビタミン剤や目薬などの病気の予防や疲労回復、健康増進のための費用は、「医療費控除」の対象になりません。

控除対象になる医療費の領収書は、確定申告に必要になりますので大切に保管しましょう。

(2)保険適用外(自費診療)の医療費も控除の対象

一部、誤解されている人もいるようですが、保険適用外(自費診療)の医療費も、「治療を目的とした医療費」であれば、医療費控除の対象になります。たとえば、不妊治療や、治療目的の歯科矯正などが該当します。

保険適用外の医療費は高額になりやすいですので、医療費控除を利用して負担を減らしましょう。

ご自身のケースが、医療費控除の対象になるのか/ならないのか、迷われた場合は、税務署にご相談ください。下記の記事もご参考ください。

(3)年内に支払った医療費のみが控除の対象

年内に実際に支払った医療費のみが控除の対象です。診療を受けた際には治療費を支払わらず、翌年1月に払った場合は控除の対象になりません(翌年分の確定申告での対象になります)。

不妊治療やインプラントなどの高額医療費について、ローンを組んだり、クレジットカードで支払った場合には、医療機関に対して支払ったのが(利用日が)年内であれば、全額が控除対象です。金融機関やカード会社に対しては分割して払うこともありますが、医療機関に対しては全額一括で支払いが済んでいるからです。

ただし、ローンの金利や、クレジットカードの手数料は、医療費控除の対象にはなりません。

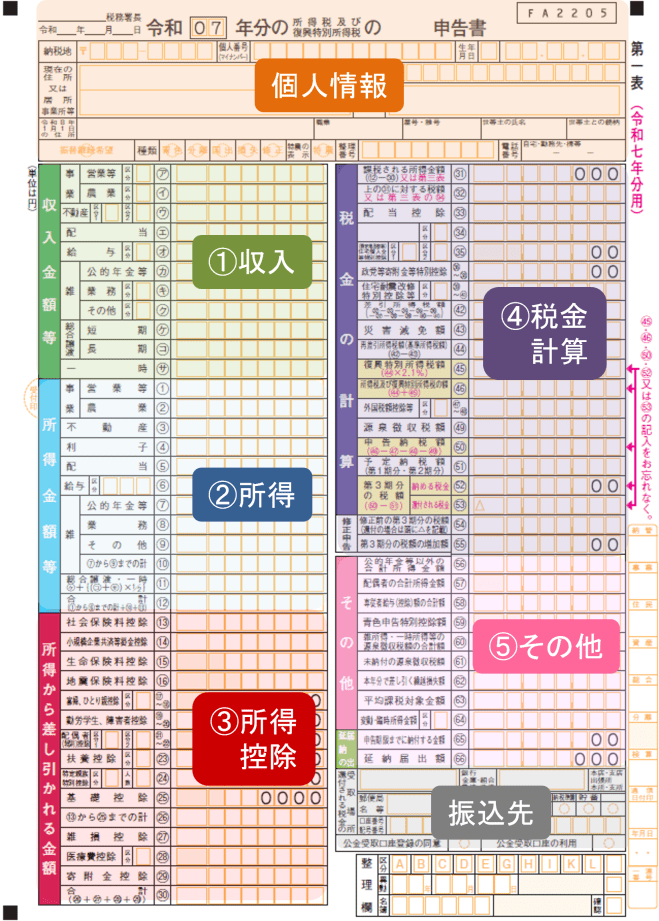

3.医療費控除を受けるには確定申告が必要

「医療費控除」の適用を受けるためには「確定申告」をすることが必要です。

手続きの大まかな流れは次の通りです。

医療費控除の適用が受けられるかの確認を行う。

前述したとおり、医療費控除の適用を受けられる金額の医療費の領収書があるかどうか確認しましょう。一般的な目安は、10万円超となります。

必要な書類の準備を行う。

確定申告書、医療費控除の明細書などを作成します。作成方法やその他必要な書類は次章以降でご説明します。

確定申告書を作成し、税務署に提出する。

確定申告書の提出は、通常2月16日から3月15日までとなります。土日の関係で毎年多少変更になります(2026年は、2月16日から3月16日までです)。

なお、公務員や会社員で給与収入のみしかない方が、2025年分(令和7年分)について医療費控除の適用を受け所得税の還付を行う場合は、2026年1月1日から2030年12月31日までの5年間、可能です。

還付金が入金される

確定申告による所得税の還付金は、指定した金融機関に振り込まれます。還付までは1ヶ月から1ヶ月半ほどかかります。

4.医療費控除の確定申告の方法

医療費控除の手続きには何通りか方法がありますが、大きく次の3つのパターンに分かれています。

- 確定申告書も医療費の明細書も手書きで作成する

- 「確定申告書等作成コーナー」を利用し、書面で提出する

- 「確定申告書等作成コーナー」を利用し、「e-Tax」で提出する

いずれの場合も、次のような書類を準備しておく必要があります。

- 医療費のお知らせ、または領収書など、医療費の支払いを証明する書類

- 源泉徴収票(会社員の場合)

(1)確定申告書も医療費の明細書も手書きで作成する

確定申告書・医療費の明細書の用紙を入手し、それぞれ手書きで書類を仕上げて税務署に郵送または直接提出します。

確定申告書・医療費の明細書の書き方は下記の記事で詳しく解説しています。

(2)「確定申告書等作成コーナー」を利用し、書面で提出する

国税庁が提供しているwebページ、「確定申告書等作成コーナー」にアクセスし、案内に従って質問に答えていくと確定申告書や医療費控除の明細書が自動で作成されます。

これを印刷し、税務署に直接持っていく、あるいは郵送することが可能です。

この方法の場合、医療費の情報をどのように入力するかで医療費の明細書を自作する必要があるかどうかが変わってきます。

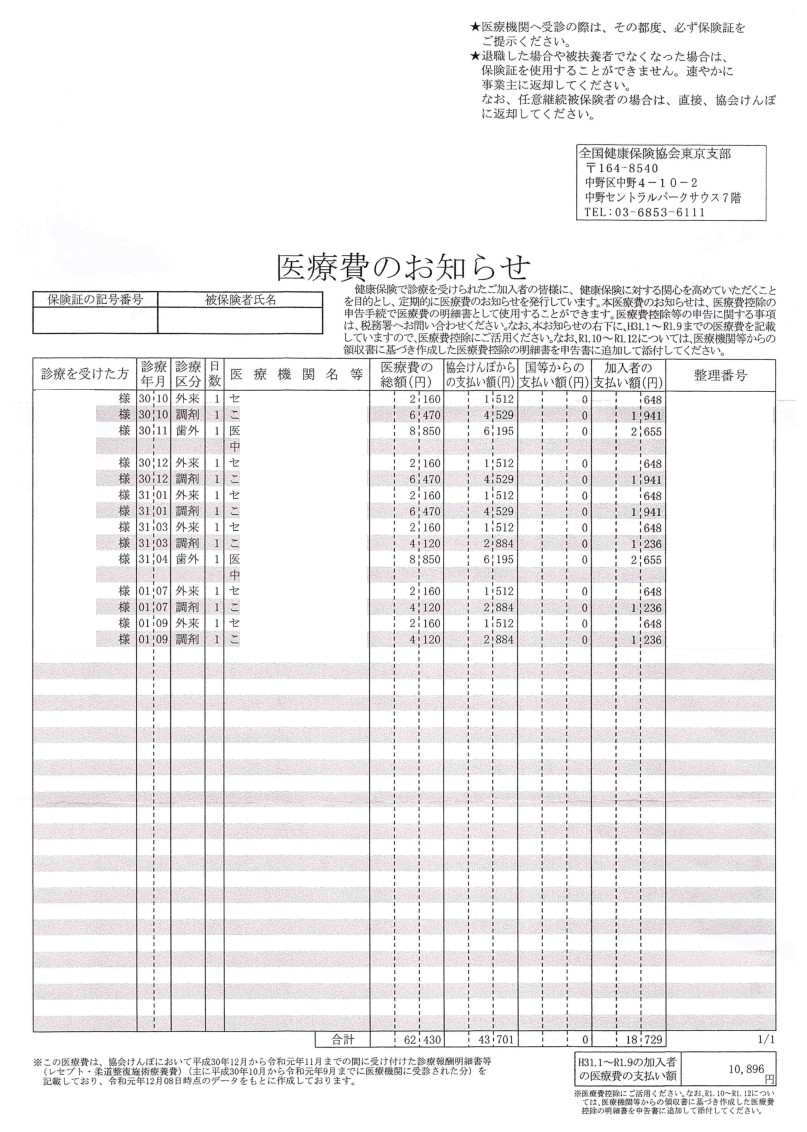

- 医療費通知(紙)を利用する

- 医療費通知のデータ(xmlデータ)を利用する

- 医療費通知を利用せず、確定申告書等作成コーナーで医療費の合計額だけ入力する

医療費通知(紙)を利用する

「医療費のお知らせ」などの医療費通知をお持ちであれば、医療費の明細書を自作する必要はありません。

確定申告書等作成コーナーで、医療費通知に記載された医療費の合計額を入力し、医療費通知に記載のない医療費については確定申告書等作成コーナーで一件ずつ入力するか、医療費集計フォームを読み込めば医療費の明細書は自動で作成されます。

出来上がった書類に医療費通知の原本を添付して提出すればOKです。

医療費通知に載っていない医療費の領収書は5年保管しておきます。

医療費通知のデータ(xmlデータ)を利用する

医療費通知のxmlデータをお持ちの場合、確定申告書等作成コーナーでデータを読み込めば医療費を自動入力することができます(医療費通知に載っていない医療費がある場合は追加で個別入力または医療費集計フォームを利用)。

この場合も、医療費の明細書は自動で作成されます。

またこの場合、出来上がった確定申告書・医療費の明細書を提出する際に医療費通知のデータをpdfに変換して印刷したものを添付するか、医療費の領収書を5年保管しておく必要があります。

医療費通知のxmlデータは国税庁が提供する「QRコード付証明書等作成システム」でPDFに変換できます。

医療費通知を利用せず、確定申告書等作成コーナーで医療費の合計額だけ入力する

医療費通知を利用せず、確定申告書等作成コーナーに医療費の合計額のみ入力する場合は別途医療費の明細書を作成して確定申告書に添付する必要があります。

この場合、全ての領収書を5年保管しておく必要があります。

(3)「確定申告書等作成コーナー」を利用し、「e-Tax」で提出する

マイナンバーカードとスマホ(またはICカードリーダライタ)をお持ちであれば、確定申告書等作成コーナーで作成した確定申告書、医療費の明細書をデータのままオンラインで提出することが可能です。この提出方法がe-Taxです。

e-Taxの利用方法は下記の記事で解説しています。

e-Taxの場合も、医療費の情報をどのように入力するかで医療費の明細書を自作する必要があるかどうかが変わってきます。

- マイナポータル連携を利用する

- 医療費通知(紙)を利用する

- 医療費通知のデータ(xmlデータ)を利用する

- 医療費通知を利用せず、確定申告書等作成コーナーで医療費の合計額だけ入力する

マイナポータル連携を利用する

e-Taxを利用するならマイナポータル連携が便利です。

事前にマイナポータル連携の設定をしておけば、医療費通知に載っている情報を自動で確定申告書、医療費の明細書に反映させることができます。

手順は下記の動画でお見せしています。

医療費通知(紙)を利用する

「医療費のお知らせ」などの医療費通知をお持ちであれば、医療費の明細書を自作する必要はありません。

確定申告書等作成コーナーで、医療費通知に記載された医療費の合計額を入力し、医療費通知に記載のない医療費については確定申告書等作成コーナーで一件ずつ入力するか、医療費集計フォームを読み込めば医療費の明細書は自動で作成されます。

e-Taxであれば医療費通知の原本を提出する必要はありませんが、医療費通知の原本を5年保管しておく必要があります。

医療費通知に載っていない医療費の領収書についても5年保管する必要があります。

医療費通知のデータ(xmlデータ)を利用する

医療費通知のxmlデータをお持ちの場合、確定申告書等作成コーナーでデータを読み込めば医療費を自動入力することができます(医療費通知に載っていない医療費がある場合は追加で個別入力または医療費集計フォームを利用)。

この場合も、医療費の明細書は自動で作成されます。

e-Taxであれば、読み込んだ医療費通知のデータがそのまま提出されるので、PDFに転換したデータの添付は不要です。また、医療費通知に載っている医療費の領収書を保管する必要もありません。

医療費通知を利用せず、確定申告書等作成コーナーで医療費の合計額だけ入力する

医療費通知を利用せず、確定申告書等作成コーナーに医療費の合計額のみ入力する場合、e-Taxであっても別途医療費の明細書を作成して提出する必要があります。

5.医療費控除に必要な書類

確定申告で医療費控除の適用を受けるためには、次の書類が必要になります。

①確定申告用紙

確定申告書用紙は、国税庁のHP又は、税務署の窓口で入手することができます。あるいは前章で解説した通り、確定申告書等作成コーナーでも作成できます。

【参照】国税庁:確定申告特集

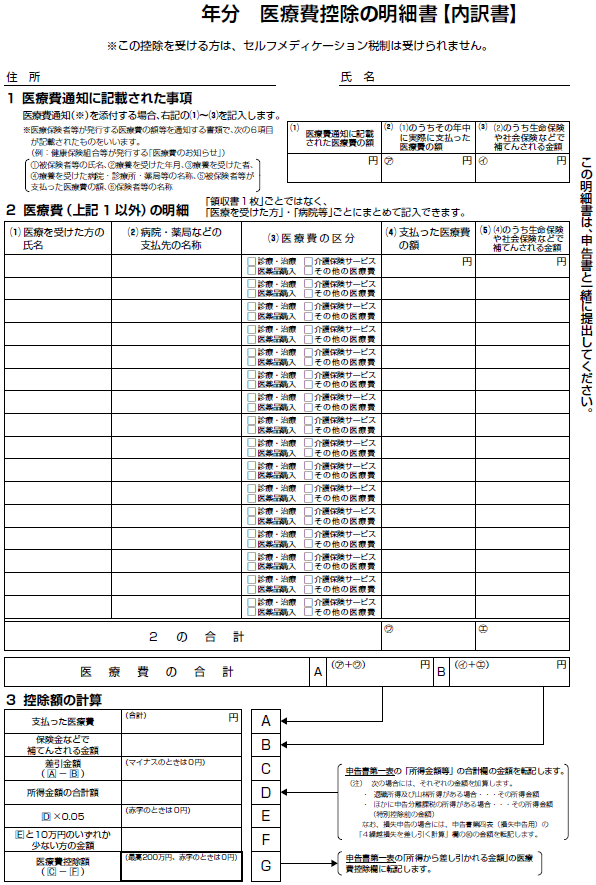

②医療費控除の明細書

「医療費控除の明細書」は、上記の国税庁のHPよりダウンロードできます。あるいは前章で解説した通り、確定申告書等作成コーナーでも作成できます。

「医療費控除の明細書」には、対象となった医療費について以下の事項を記入しなければなりません。

- 医療を受けた方の氏名

- 病院・薬局などの支払先の名称

- 医療費の区分

- 支払った医療費の額

- 支払った医療費のうち、保険などで補てんされる金額

2016年までは、医療費控除を受ける場合に、医療費の領収書を「医療費控除の明細書」に添付して提出しなければなりませんでしたが、2017年の税制改正により医療費の領収書の添付が必要なくなりました。ただし、医療費の領収書を「確定申告期限から5年間」自宅等で保管しなければなりません。

医療費控除を受けるための確定申告書の書き方の詳細は、次の記事で解説していますので、合わせてご覧ください。

③医療費通知

「医療費通知」は、加入している健康保険組合などから送付されてくる書類です。この書類には、次の事項が記入されています。

- 健康保険の加入者等の氏名

- 療養を受けた年月

- 療養を受けた人の名前

- 療養を受けた病院、診療所、薬局等の名称

- 健康保険の加入者等が支払った医療費の額

- 健康保険組合等の名称

「医療費のお知らせ」と書かれていることが多いです。

2017年から導入された制度で「医療費通知」を添付することで、「医療費控除の明細書」の記入を簡略化することができるようになりました。しかし、確定申告時までに、申告年の医療費通知が全て揃わない場合があります。例えば、確定申告する時点で10月までの医療費通知しか記載されていない場合は、残りの11月と12月分は領収書を見ながら「医療費控除の明細書」に記入する必要があります。

「医療費通知」を使用して「医療費控除の明細書」の記入を簡略化した場合でも、医療機関が発行した領収書の保管義務がありますので注意しましょう。

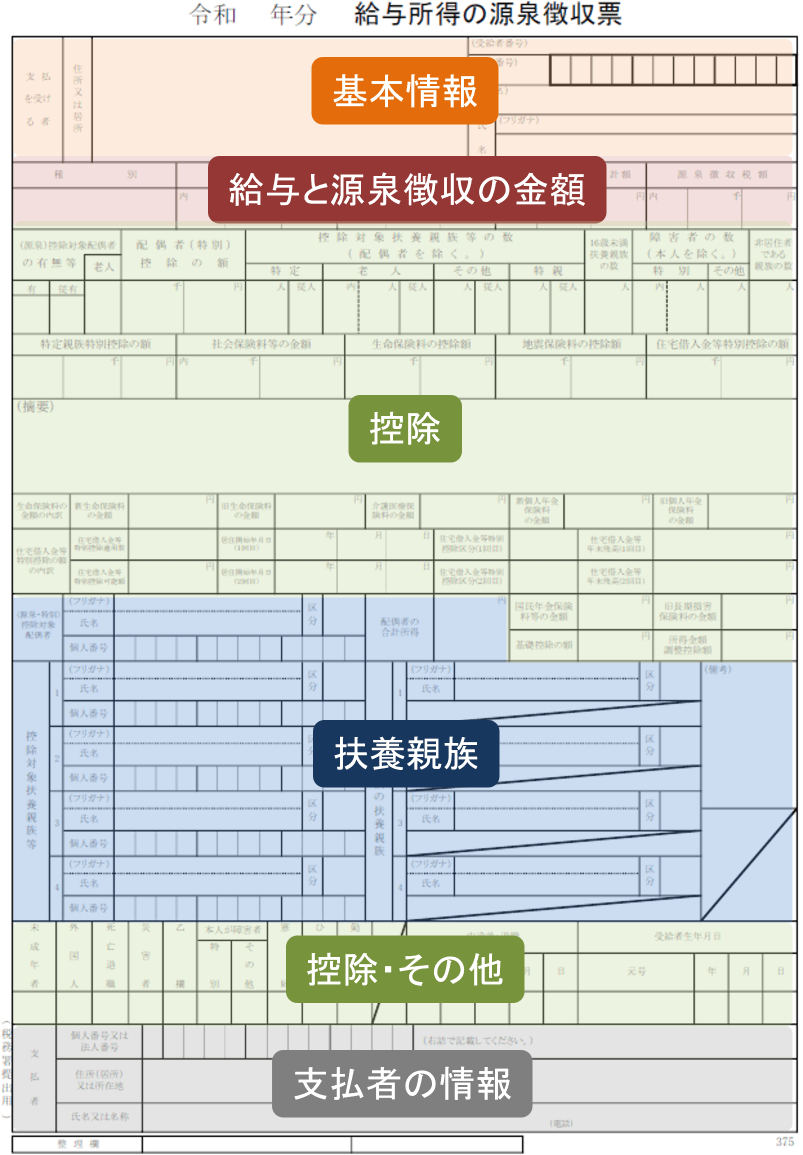

④源泉徴収票

会社員や公務員の方の場合、確定申告書に「源泉徴収票」の内容を転記し、「源泉徴収票」の原本を確定申告書に添付する必要があります。

6.セルフメディケーション税制とは?

「セルフメディケーション税制」とは、「医療費控除の特例」という位置づけで新設された税制です。もともとは、2017年(平成29年)1月1日から2021年(令和3年)12月31日までの5年間に適用される減税制度でしたが、2026年(令和8年)12月31日まで延長されました。

ドラックストアなどで風邪薬などの市販薬(スイッチOTC医薬品)を購入した場合、年間のスイッチOTC医薬品の購入金額から12,000円を差引いた額を所得から控除することができます。(上限88000円)

(1)セルフメディケーション税制の対象になる医薬品

「セルフメディケーション税制」の対象になる医薬品は、「スイッチOTC医薬品(要指導医薬品及び一般用医薬品のうち、医療用から転用された医薬品)」と規定されています。通常、どの医薬品がスイッチOTC医薬品か判断できません。そのため、スイッチOTC医薬品の一部には一目で分かるように次のマークがパッケージに記載されています。

![]()

また、厚生労働省では「セルフメディケーション税制対象医薬品 品目一覧」を公表しています。詳しくスイッチOTC医薬品を知りたい方は、以下のリンクを参考にして下さい。

(2)セルフメディケーション税制でどれくらい税金が少なくなる?

「セルフメディケーション税制」では、年間のスイッチOTC医薬品の購入額から12,000円を差引いた金額(上限88,000円)を所得から控除します。

では、「セルフメディケーション税制」を適用すると具体的にどのくらいの金額が還付、または減額されるのでしょうか。具体例とともに見ていきましょう。

例)所得税率20%の人が年間にスイッチOTC医薬品を40,000円購入した場合

・所得税 (40,000円-12,000円)×20%=5,600円(復興特別所得税は除外)

・住民税 (40,000円-12,000円)×10%=2,800円

(住民税の税率は一律10%であり、上記の額が還付されるのではなく、次の住民税が減額になります。)

合計8,400円の税金が「セルフメディケーション税制」により還付・減額されます。

所得税率20%の人とは、独身の給与所得者であれば、だいたい年収約650~1,050万円のくらいの方が該当します。

(3)医療費控除との併用不可

「セルフメディケーション税制」は、「医療費控除」との併用はできません。年間の医療費が10万円を超えており、スイッチOTC医薬品の購入額についても12,000円を超えている場合は、どちらの制度を利用するか(どちらの制度が有利になるか)選択する必要があります。

一般的に、「セルフメディケーション税制」と「医療費控除」のどちらが有利になるかの目安は、次の通りです。

- 医療費が10万円以下の場合は、「セルフメディケーション税制」を選択した方が有利になるケースが多い。

- 医療費が10万円を超えている場合は、従来の「医療費控除」を選択した方が有利になるケースが多い。

【無料】医療費控除の計算ツール

医療費控除の関連の計算ツールを無料で提供していますので、ご自由にご利用ください。

医療費控除の計算ツール

簡易的な医療費控除の計算ツールです。

セルフメディケーション・医療費控除の比較計算ツール

「セルフメディケーション税制」と「医療費控除」のどちらが有利か、簡単に比較計算できるツールです。

東京大学大学院電子工学専攻(修士課程)修了。

CFP®(日本FP協会認定)、日商簿記検定1級。

税理士試験 財務諸表論 科目合格。

ベンチャーIT企業のCTOおよび会計・経理を10年以上担当。

税金やお金に関することが大好きで、関連記事を2000本以上、執筆・監修。

エンジニアでもあり、賞与計算ツールなど各種ツールも開発。

著書「届け出だけでもらえるお金大全」「知れば知るほど得する年金の本」

服部 貞昭 プロフィール

この監修者の記事一覧

CFP®(日本FP協会認定)、日商簿記検定1級。

税理士試験 財務諸表論 科目合格。

ベンチャーIT企業のCTOおよび会計・経理を10年以上担当。

税金やお金に関することが大好きで、関連記事を2000本以上、執筆・監修。

エンジニアでもあり、賞与計算ツールなど各種ツールも開発。

著書「届け出だけでもらえるお金大全」「知れば知るほど得する年金の本」