【年末調整・確定申告】給与所得・給与所得控除とは?計算方法など

会社員にも、働くうえの経費が認められており、それが「給与所得控除」です。給与所得控除とは何か、計算方法などを、わかり…[続きを読む]

所得税では、利益のことを「所得」と呼びますが、所得には10種類あります。

それぞれ、どんな種類の所得があって、どのように計算するのか、わかりやすく解説していきます。

目次

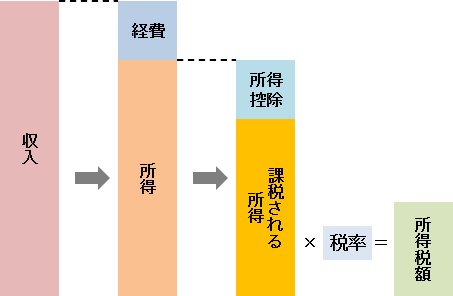

最も基本的なことですが、「所得」=「収入」ではありません。

「収入」から「経費」を引いたもの、すなわち利益が「所得」です。

下図の左側のほうを見ていただくと、わかりやすいでしょう。

たとえば、2,000円で書籍を販売して、400円の送料がかかったとしたら、収入=2,000円、経費=400円ですので、所得=2,000-400=1,600円となります。

所得には、なぜ10種類もあるのか?と不思議に思うかもしれませんね。

その理由ですが、簡単に述べますと、どんな形で収入を得ても公平に課税されるように、うまく調整するためです。

たとえば、会社員なら給与収入、個人事業主なら事業収入と収入の質が異なります。また、経費の考え方も大きく違います。これらの異なる収入を一緒にしてしまうと課税に不公平が生じてしまいますので、10種類に分けています。

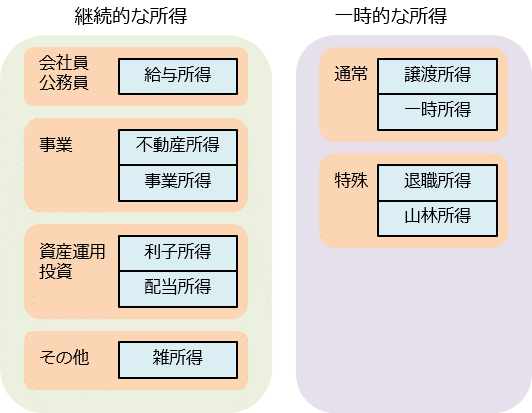

10種類の所得をわかりやすく分類していきます。

理解しやすくするために、国税庁や税金関連のテキストで一般的に記載されている順番とは異なる順番で掲載していますが、ご了承ください。

| 所得の種類 | 概要 | ||

|---|---|---|---|

| 継続的 な所得 |

会社員 公務員 |

①給与所得 | 給与・賞与 |

| 事業 | ②不動産所得 | 不動産の賃貸収入 | |

| ③事業所得 | 事業による収入 | ||

| 資産運用 投資 |

④利子所得 | 公社債や預貯金の利子 | |

| ⑤配当所得 | 株式の配当 | ||

| その他 | ⑥雑所得 | 上記以外の継続的な収入 | |

| 一時的 な所得 |

通常 | ⑦譲渡所得 | 資産の譲渡・売却 |

| ⑧一時所得 | 保険金受け取り、賞金 | ||

| 特殊 | ⑨退職所得 | 退職金 | |

| ⑩山林所得 | 山林を伐採して売却 |

たくさんありますが、上から重要な順に記載しています。

毎年得られる継続的な所得が6種類、特別な時だけ得られる一時的な所得が4種類です。

図で整理すると、こんな感じです。

所得には10種類ありますが、その課税方法(所得の計算方法)には、「総合課税」と「分離課税」の2種類があります。

やや難しい概念ですが、それぞれの所得の解説で、これらの用語が登場しますので、簡単に触れておきます。

すべての所得を一まとめにして(総合して)合算し税率をかけて計算する方法です。

会社勤めの人が受け取る給与所得や退職所得、個人事業主の人が受け取る不動産取得や事業所得がこれに含まれます。

他の所得とは分けて(分離して)個別に税率をかけて計算する方法です。

預貯金の利子や、土地・建物・株式の売却による譲渡所得がこれに含まれます。

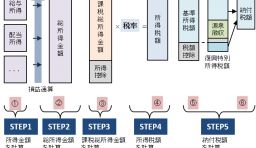

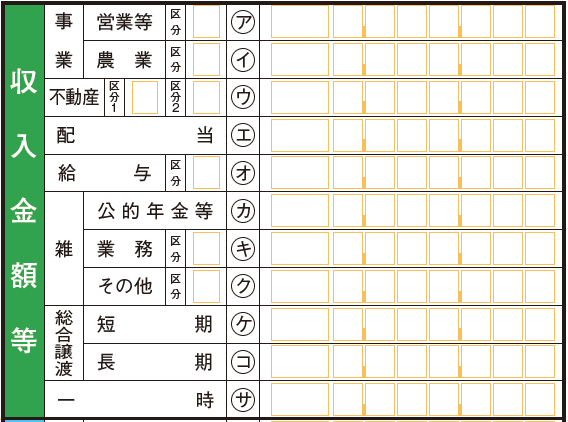

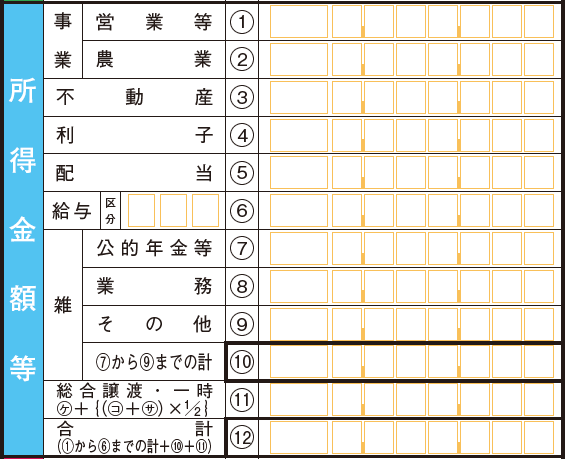

それぞれの収入と所得を、それぞれ、確定申告書の「収入金額等」「所得金額等」という欄に記入します。

給与所得とは、会社員・公務員やパートタイマーやアルバイト等が給与として受けとる所得です。

給与所得には下記のようなものが当てはまります。

ただし、以下のものは非課税です。

所得税法には次のように記載されています。名称が給与ではなくても、給与と同じ性質のもの(各種手当など)は、給与所得の扱いとなります。

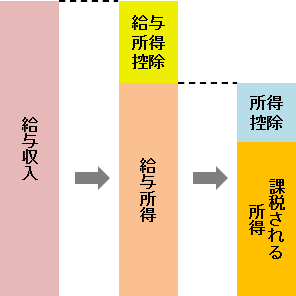

会社員・公務員は自分自身を労働力として事業者に提供していますが、そのために、洋服代や食費など様々な経費がかかっています。ただ、それらの経費をすべて計算するのは困難ですので、「給与所得控除額」と呼ばれる経費を、年収金額に応じて一律に定めています。

給与年収(収入金額)から給与所得を計算する方法は、下記の通りです。

給与所得控除額は収入金額ごとに控除額が定められています。

2025年(令和7年)以降、控除額が変更されています。

| 給与等の収入金額 | 給与所得控除額 |

|---|---|

| 190万円以下 | 65万円 |

| 190万円超~360万円以下 | 収入金額×30%+8万円 |

| 360万円超~660万円以下 | 収入金額×20%+44万円 |

| 660万円超~850万円以下 | 収入金額×10%+110万円 |

| 850万円超 | 195万円(上限) |

参考までに、2020年分(令和2年分)~2024年分(令和6年分)の金額も掲載しておきます。

| 給与等の収入金額 | 給与所得控除額 |

|---|---|

| 162万5,000円以下 | 55万円 |

| 162万5,000円超~180万円以下 | 収入金額×40%-10万円 |

| 180万円超~360万円以下 | 収入金額×30%+8万円 |

| 360万円超~660万円以下 | 収入金額×20%+44万円 |

| 660万円超~850万円以下 | 収入金額×10%+110万円 |

| 850万円超 | 195万円(上限) |

給与所得は、基本的に源泉徴収され(給与から差し引かれ)、年末調整をするため確定申告が必要ありません。

ただし、年収が2,000万円以上の方や、給与所得・退職所得以外で20万円を超える所得がある方、複数の会社から給与をもらっている人は確定申告が必要です。

あまり知られていませんが、「給与所得者の特定支出控除」というものがあります。

給与所得者が次のような支出をした場合、これらの支出の合計額が給与所得控除額の2分の1を超えるときは、確定申告によりその超えた金額を控除することができます。

ただし、適用を受けるためには給与支払者(会社)の承認が必要であること、給与所得控除額の2分の1というかなり高い金額を超えないと適用されないことがあり、利用者は非常に少ないです。2018年度(平成30年度)分では、日本全国でわずか1,700人だけです。

不動産所得とは、不動産や不動産の権利を貸付けることによる所得です。いわゆる大家さんの所得です。

不動産所得には下記があります。

不動産所得は「総収入金額」から「固定資産税や修繕費等の必要経費」を差し引いた額が所得になります。

不動産所得の所得税は総合課税によって課税されます。

事業所得とは、政令により定める事業から生じる所得のことです。個人事業主やフリーランスが業務で受けとる収入がこれに当たります。事業所得には下記の2つがあります。

不動産の貸付の場合でも、事業的規模(おおよそ、戸建てなら5棟以上、集合住宅なら10室以上)にあたる場合は、事業所得となります。

事業所得は「総収入金額」から「売上原価や給与などの必要経費」を引いた額です。事業所得の課税方法は総合課税となります。

総収入金額は実際の現金収入額ではなく、その年に確定した金額(未収入額)も含まれます。

たとえば、翌月分のアパートの家賃を毎月月末までに振り込まれることになっていれば、たとえ賃借人が年末に振り込み忘れて、実際に振り込んだのが翌年になってしまったとしても、翌年ではなく当年度の収入となります。

利子所得とは、預貯金の利子や公社債投資信託の収益の分配による所得のことです。利子所得に該当するものは下記の通りです。

利子所得に該当するものは、一般的に「利子」と呼ばれるもののうち、上記の利子および収益の分配に限定されています。上記以外のものは利子所得に該当しません。

所得税法には次のように記載されています。

利子所得は収入金額がそのまま所得として扱われます。原則として、20.315%(所得税15%、復興特別所得税0.315%、住民税5%)が課税されます。

配当所得は、法人から受ける利益の配当や、投資信託などの収益の分配による所得です。これには下記の項目が該当します。

配当所得は「収入金額」から「株式等を取得するための負債利子」を差し引いた金額が所得になります。

上場企業等の配当所得には20.315%(所得税15%、復興特別所得税0.315%、住民税5%)、それ以外では20.42%(所得税20%、復興特別所得税0.42%、住民税なし)の税金が課税されます。

上場株式等には次の3つの課税方法があり、証券会社を通して選択することができます。

| 課税方法 | 内容 |

|---|---|

| 総合課税 | 総合課税の所得として確定申告 メリット:配当控除の適用を受けられる デメリット:上々株式等の譲渡損失との損益通算ができない |

| 申告分離課税 | 分離課税の所得として確定申告 メリット:上々株式等の譲渡損失との損益通算ができる デメリット:配当控除の適用を受けられない |

| 申告不要 | 源泉徴収だけで申告不要 メリット:確定申告が不要で手続きが簡単 デメリット:上々株式等の譲渡損失との損益通算ができない 配当控除の適用を受けられない |

※ただし、NISA口座の配当は一定額まで非課税です。

原則は、総合課税で、配当金の受け取り時に源泉徴収されますが、確定申告をすることで精算されます。

小額配当の場合には申告不要となります。次の式で計算した金額以下のものが小額配当に該当します。

配当所得について詳しくはこちらの記事をご覧ください。

雑所得は、他の9種類の所得のいずれにも当てはまらない収入のことです。例えば下記のようなものがあります

雑所得は「公的年金等」と「それ以外」を合算して算出します。それぞれは下記の通りです。

公的年金等控除額は年齢と年金収入額によって金額が変わります。

令和2年分以降は控除額が改正されました。

公的年金等の雑所得以外の所得の合計所得金額が1,000万円以下の場合

※それ以外の場合は、ここでは省略

| 年金額 | 公的年金等控除額 |

|---|---|

| 60万円以下 | 年金額 |

| 60万円超~130万円未満 | 60万円 |

| 130万円以上~410万円未満 | 年金額×25%+27万5,000円 |

| 410万円以上~770万円未満 | 年金額×15%+68万5,000円 |

| 770万円以上~1,000万円未満 | 年金額×5%+145万5,000円 |

| 1,000万円以上 | 195万5,000円 |

| 年金額 | 公的年金等控除額 |

|---|---|

| 110万円以下 | 年金額 |

| 110万円超~330万円未満 | 110万円 |

| 330万円以上~410万円未満 | 年金額×25%+27万5,000円 |

| 410万円以上~770万円未満 | 年金額×15%+68万5,000円 |

| 770万円以上~1,000万円未満 | 年金額×5%+145万5,000円 |

| 1,000万円以上 | 195万5,000円 |

| 年金額 | 公的年金等控除額 |

|---|---|

| 70万円以下 | 年金額 |

| 70万円超~130万円未満 | 70万円 |

| 130万円以上~410万円未満 | 年金額×25%+37万5,000円 |

| 410万円以上~770万円未満 | 年金額×15%+78万5,000円 |

| 770万円以上 | 年金額×5%+155万5,000円 |

| 年金額 | 公的年金等控除額 |

|---|---|

| 120万円以下 | 年金額 |

| 120万円超~330万円未満 | 120万円 |

| 330万円以上~410万円未満 | 年金額×25%+37万5,000円 |

| 410万円以上~770万円未満 | 年金額×15%+78万5,000円 |

| 770万円以上 | 年金額×5%+155万5,000円 |

雑所得は総合課税によって課税されます。

なお、公的遺族年金や公的障害年金等は非課税ですのでご注意ください。

譲渡所得とは、不動産・株式等の資産の譲渡(売却)によって得た所得をいいます。譲渡所得には以下のものが当てはまります。

譲渡所得は「総収入金額」から「取得費」と「譲渡費用」、「特別控除額」を引いて算出します。

譲渡所得は、土地・建物・株式の場合は分離課税にて、それ以外の場合は総合課税にて行われます。なお、これらの資産でも営利を目的とする場合には「事業所得」に該当します。

総合課税となる骨董品などについては、1個(1組)の評価額が30万円を超えるもののみ課税対象です。

土地・建物については、所有期間が5年以下の場合(短期譲渡所得)と5年超の場合(長期譲渡取得)で、税率が異なります。

資産の種類と所有期間によって計算方法が異なります。

| 資産 | 所有期間 | 所得の名前 | 所得の計算方法 |

|---|---|---|---|

| 土地、建物、 株式等以外 |

5年以内 | 総合短期 譲渡所得 |

総収入金額-(取得費+譲渡費用)-特別控除額 |

| 5年超 | 総合長期 譲渡所得 |

総収入金額-(取得費+譲渡費用)-特別控除額 他の所得と通算する際に、2分の1をかける |

|

| 土地、建物 | 5年以内 | 分離短期 譲渡所得 |

総収入金額-(取得費+譲渡費用) |

| 5年超 | 分離長期 譲渡所得 |

総収入金額-(取得費+譲渡費用) | |

| 株式等 | - | 株式等に係る 譲渡所得 |

総収入金額-(取得費+譲渡費用+負債の利子) |

総合課税の譲渡所得については、次のような特別控除があります。

控除額は、短期と長期を合計して、合計5,000万円が限度です。

同じ年に短期と長期の両方がある場合には、先に短期譲渡所得から控除します。

取得費とは、購入代金や資産を取得するための直接かかった費用(購入時の仲介手数料、登録免許税、印紙税など)の合計です。

取得費が不明な場合や収入金額(売却価格)の5%未満の場合は、収入金額の5%を取得費とすることができます(「することができる」ですので、しなくてもOKです)。

譲渡費用とは、資産を譲渡するために直接かかった費用(譲渡時の仲介手数料、印紙税、建物の解体費用など)の合計です。

一時所得は、雑所得以外の他の所得に該当せず、非営利目的かつ一時的の所得で、労務や資産の対価としての性質を持たないものです。具体的には下記の項目が当てはまります。

一時所得は「総収入金額」から「支出金額」と「特別控除額(最大50万円)」を引いて計算します。課税方式は総合課税ですが、所得金額の2分の1を他の所得と合算させます。

退職所得とは、退職により企業や勤め先から一時に受けとる所得のことです。退職所得には下記のようなものが該当します。

「確定給付年金」、「確定拠出年金」など「年金」という言葉がついていても、退職金としての性質を持つものは退職所得となります。

退職所得を算出する場合は下記の通りに計算します。

退職所得控除額は勤続年数によって変わり、下記の通りです。なお、最低額は80万円と決まっています。

| 勤続年数※ | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×勤続年数(最低80万円) |

| 20年超 | 800万円+70万円×(勤続年数-20年) |

※勤続年数の端数は切り上げ。例:18年5ヶ月→19年

退職所得は分離課税によって課税されます。

「退職所得の受給に関する申告書」を提出した場合は、源泉徴収がされます。提出していない場合は収入金額に対して20.42%(所得税20%、復興特別所得税0.42%)が課税されます。

平成25年1月以降、一定の役員等(特定役員)に該当する場合は、退職所得の計算において、2分の1を掛けないで算出することになりました。

特定役員退職手当等とは、役員等勤続年数が5年以下の人が受ける退職手当のことです。

山林所得とは、5年超所有する山林の伐採や譲渡による所得をいいます。山林所得には下記のものが該当します。

山林所得は「総収入金額」から、「必要経費」と「特別控除額(最大50万円)」が差し引いて算出されます。この山林所得は分離課税によって課税されます。なお、山林の所有期間が5年以下の場合は、「事業所得」や「雑所得」に該当します。