海外に住む家族の一部が扶養控除の対象外に!【2023年・2024年改正点】

2023年から海外に住む家族の一部が扶養控除の対象外になりました。また、2024年(令和6年度)からは住民税にも適用されています。

海外在住の親族がいる人には大きな影響がありますので、この記事では扶養控除の変更点についてわかりやすく解説します。

目次

1.扶養控除とは

扶養控除とは、16歳以上の子どもや親などの親族を扶養している場合に、その人数に応じて税金を差し引いてもらえる制度です。

扶養家族に当てはまる人は下記の要件を満たしている方です。

- 配偶者を除く親族、または養育・養護を委託された里子や老人である

- 納税者と生計を共にしている

- 扶養家族の年間所得金額が58万円以下である(令和6年までは48万円以下)

- 青色事業専従者または事業従事者ではない

控除できる金額は下記の通りです。

| 年齢 | 控除額 | |

|---|---|---|

| 一般の控除対象扶養家族 | 16歳以上 | 38万円 |

| 特定扶養親族 | 19歳以上23歳未満 | 63万円 |

| 非同居老人扶養親族 | 70歳以上 | 48万円 |

| 同居老人扶養親族 | 58万円 |

2.扶養控除の対象になる家族/ならない家族

2023年(令和5年)から、扶養控除の対象外となる家族がいます。

2022年まで:16歳以上

2022年までは、16歳以上の扶養親族(所得が48万円以下)は扶養控除の対象でした。

2023年から:16歳以上30歳未満、または70歳以上

2023年からは、海外在住の親族については、16歳以上30歳未満、または70歳以上の扶養親族が扶養控除の対象です。

ということは、30歳以上69歳以下の家族が扶養控除の対象から外れます。

2022年までは、海外で仕事をしている親族でも、日本国内での所得が48万円以下なら、国内にいる人の扶養になれたのですが、2023年からは、30歳以上69歳以下だと、扶養控除を適用できなくなりました。

留学生等は扶養控除の対象

ただし、30歳以上69歳以下であっても、次のどれかに当てはまる家族は、扶養控除の対象になります。

- 留学生

- 障がい者

- 生活費や教育費のために、扶養者から38万円以上受け取っている人

3.扶養控除での必要書類の変更点

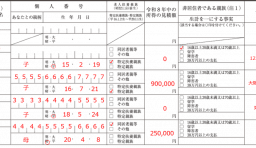

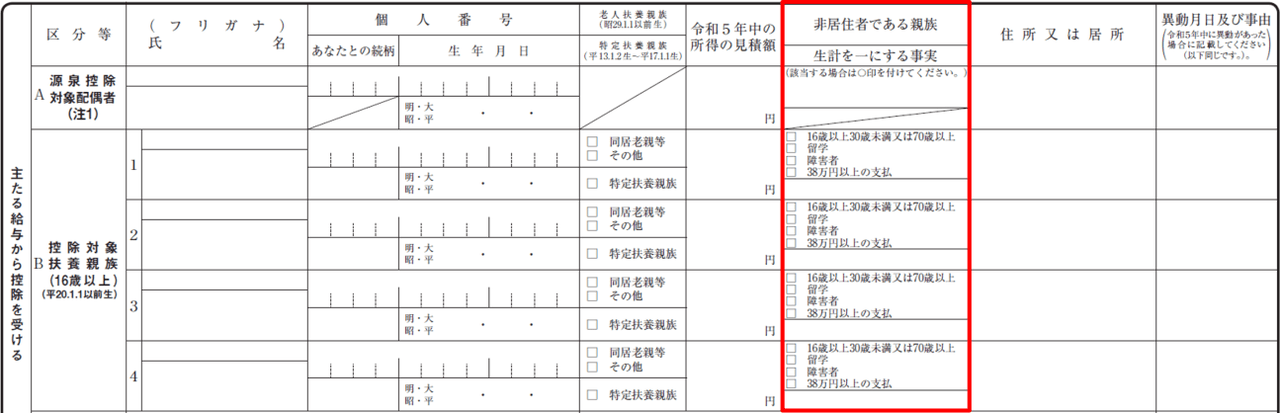

(1)年末調整の扶養控除等申告書

年末調整で扶養控除を受けるには「給与所得者の扶養控除等(異動)申告書」に記入して提出しますが、この申告書の「非居住者である親族」の欄が、年齢や状況を細かくチェックするように変更されました。

(2)添付書類

海外に在住する扶養親族が扶養控除を受けるには、今までも次の2つの書類を添付する必要がありました。

- 親族関係書類:外国政府が発行する書類等で、親族であることを証明するもの

- 送金関係書類:その扶養親族に対して、生活費を送金していることを証明するもの

今後は、扶養親族の年齢や状況によって、次のように細分化されます。

| 扶養控除等申告書 の提出時に 必要な書類 |

年末調整に 必要な書類 |

||

|---|---|---|---|

| 16~29歳、70歳~ | ・親族関係書類 | ・送金関係書類 | |

| 30~69歳 | 留学生 | ・親族関係書類 ・留学ビザ等書類 |

・送金関係書類 |

| 障がい者 | ・親族関係書類 | ・送金関係書類 | |

| 38万円以上 受け取り |

・親族関係書類 | ・38万円送金関係書類 | |

4.住民税への適用は2024年(令和6年度)から

2023年(令和5年)から、海外在住の扶養親族の一部が扶養控除の対象外となるのは、所得税です。

住民税は、2023年の所得に対して翌年に課税されますので、2024年(令和6年度)から適用されます。

所得が次の式で計算する金額以下であれば、住民税非課税となりますが、扶養控除の対象外となる親族は、この扶養親族の人数にも含めることができなくなります。

5.よくある質問

Q.38万円以上の送金について、送金手数料は含まれますか?

「38万円以上」の判定については、金融機関から送金する際に支払う送金手数料などの各種の手数料を含めることができます。

Q.38万円以上の送金について、どの時点の為替レートで計算しますか?

原則として、送金した日の、その外国通貨に係る対顧客直物電信売相場(TTS)と対顧客直物電信買相場(TTB)の仲値(TTM)で換算します。

ただし、国外送金をする金融機関に保有する円預金口座から、直接、外国通貨に替えて送金をするときは、実際に円預金口座から引き落とされた金額を、「38万円以上」の判定に利用しても構いません。

また、その年中に国外送金をした金額の合計額について、その年の最後のTTMで換算しても問題ありません。

Q.親族がクレジットカードを利用する場合、どの時点で、38万円以上の判定をしますか?

親族がクレジットカードを利用した日に、生活費または教育費の支払いがあったものとされます。

たとえば、クレジットカードの利用に係る銀行口座からの引き落としが2024年1月であったとしても、クレジットカードを利用した日が2023年12月であれば、2023年に生活費または教育費の支払いがあったものとして「38万円以上」の判定を行います。

【参考】改正の理由

グローバル社会に適応するための税制改革

今回の法改正の背景には、現代社会のグローバル化が挙げられます。近年は日本での外国人労働者だけでなく、日本から海外へ移住し現地で仕事をする例も増加している状況です。

現行の税制では、海外に住んで稼いでいても日本国内に所得がない親族がいれば、扶養控除の対象となりますので、問題視されていました。そこで、海外で仕事をしている年齢層を狙って、扶養控除の対象外にしました。30歳未満の人は、留学で海外に行くケースが多いですので、引き続き扶養控除の対象にしたと考えられます。

過去、日本で働く外国人に対しても厳格化

海外在住の親族による扶養控除をめぐっては、以前の税制改正でも、手続きが厳格化されました。2015年度の税制改正では、日本政府は海外居住の親族を対象にした扶養控除の適正化を行なっています。

以前は、納税者本人が、扶養家族の氏名や年齢を書類に記入すれば、特にチェックされることなく、扶養控除が適用されました。そのため、架空の扶養家族を記入し、多人数の扶養家族がいると見せかけて、不正に扶養控除を適用されるケースが見受けられました。

この不正な扶養控除の適用を阻止するために、2015年度の改正で、海外在住の親族に扶養控除を適用するためには、「親族関係書類」と「送金関係書類」を提出する必要があるようになりました。