【2025年12月版】ボーナス・賞与の社会保険料の計算方法

ボーナス・賞与からも社会保険料が引かれますが、引かれない場合もあります。ボーナス・賞与から天引きされる社会保険料とそ…[続きを読む]

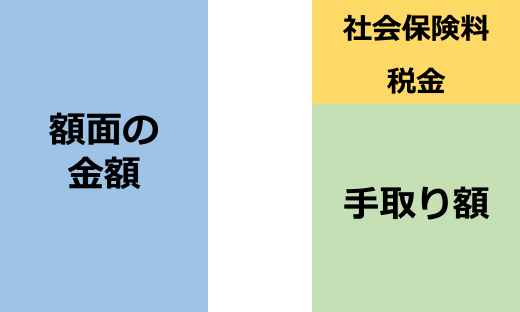

賞与(ボーナス)が支給されるとき、源泉所得税と、社会保険料が、額面の金額から引かれて振り込まれます。

賞与の源泉所得税の計算は、やや複雑ですので、計算方法を、具体例を利用してわかりやすく解説します。

目次

賞与(ボーナス)を支給するとき、額面の金額から天引きするのは、「源泉所得税」と「社会保険料」です。

賞与の手取り額を、計算式で表すと、このようになります。

「源泉所得税」とは「所得税」のことです。会社が、給料や賞与を従業員に支給する際、所得税を差し引いて支払います(これを「源泉徴収」といいます)。

その所得税のことを、特別に「源泉所得税」と呼んでいます。会社が給与から天引きして、代わりに納税するというだけで、中身は、通常の「所得税」と同じです。

毎月の給料や賞与から差し引く源泉所得税は、仮の金額です。実際の金額は、年末調整や確定申告で確定します。

もし、事前に徴収しすぎていた場合は、還付され、逆に不足がある場合は、追加で徴収します。

なお、賞与から引かれるのは所得税のみで、住民税は引かれません。

賞与から引かれる社会保険料には、次の4種類があります。

それぞれ、割合が決まっており、額面金額にその割合をかけて計算します。

社会保険料の計算方法の詳細は、こちらの記事をご覧ください。

賞与(ボーナス)の源泉所得税の計算方法は、次の2ステップです。

式で表すと、このようになります。

次の例を基に、それぞれのステップを解説していきます。

まず、社会保険料を計算します。賞与の額面金額に、それぞれの保険料率をかけます。雇用保険料以外は、労使折半(会社が半分負担)ですので、2分の1をかけます。

賞与の額面金額から、社会保険料の合計を差し引きます。

ここで、前月の給与額を利用します。

前月の給与額から、その給料に対する社会保険料を差し引いた金額を利用します(前月の給料ですので、給与明細に記載されています)。

たとえば、月給30万円だった場合、通常の保険料率で社会保険料を計算すると、社会保険料の合計は46,350円ですので、社会保険料控除後の金額は、このようになります。

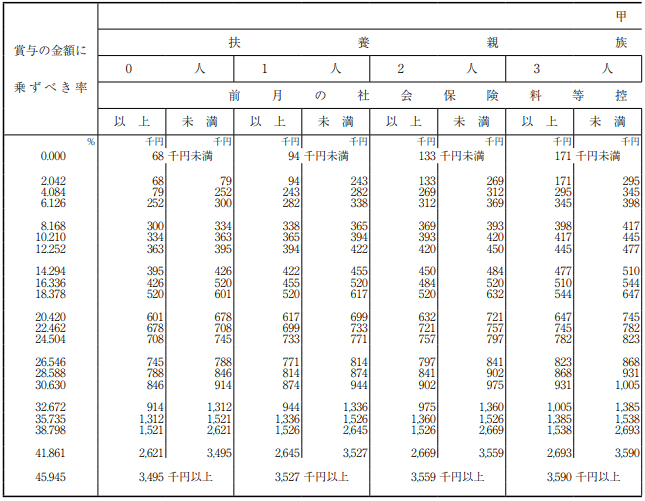

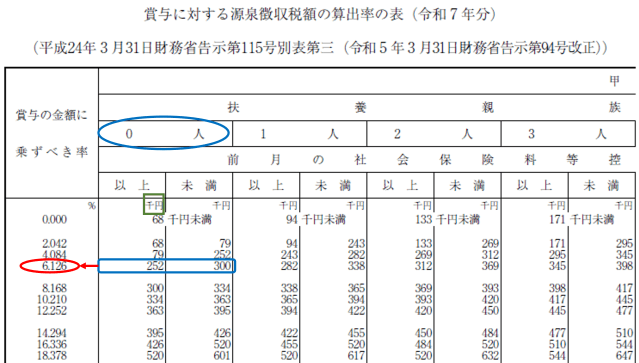

次に、国税庁サイトに掲載されている「賞与に関する源泉徴収税額の算出率の表」を参照し、「源泉徴収率」を求めます。

社会保険料控除後の給与額と、扶養親族の人数によって決まります(※)。

※「給与所得者の扶養控除等申告書」を提出している場合、甲欄を使用します。提出されていない場合、乙欄を使用するため、金額が高くなります。

一覧表の一部を抜粋しておきます。

| 賞与の金額の 乗ずる率 |

前月の給与 (社会保険料差引後) 扶養親族の人数 |

||

|---|---|---|---|

| 0人 | 1人 | 2人 | |

| 0% | ~67,999円 | ~93,999円 | ~132,999円 |

| 2.042% | 68,000円~ 78,999円 |

94,000円~ 242,999円 |

133,000円~ 268,999円 |

| 4.084% | 79,000円~ 251,999円 |

243,000円~ 281,999円 |

269,000円~ 311,999円 |

| 6.126% | 252,000円~ 299,999円 |

282,000円~ 337,999円 |

312,000円~ 368,999円 |

| 8.168% | 300,000円~ 333,999円 |

338,000円~ 364,999円 |

369,000円~ 392,999円 |

| 10.210% | 334,000円~ 362,999円 |

365,000円~ 393,999円 |

393,000円~ 420,999円 |

今回の例の場合、扶養親族0人、社会保険料控除後の給与額:253,650円ですので、その該当する箇所を参照し、一番左列の「賞与の金額に乗ずべき率」を参照すると、6.126%です。

社会保険料控除後の賞与の金額に、この率を乗じます。

手取り額も計算しておきます。

特殊ケースの計算方法を紹介します。その1つ目とは、高額な賞与の場合です。

具体的には、前月の給与(社会保険料を差し引いた金額)の10倍を超える賞与(社会保険料を差し引いた金額)を支払う場合です。

従業員ではあまりありませんが、役員の場合、月給を低く抑えて、高額な賞与を支給するケースがあり、その場合に発生します。

次の2ステップです。

前月の給料が低い場合、高額な賞与に対する源泉徴収税額が低く計算されてしまうため、それを補正するような計算となっています。

ややこしいため、具体例で解説します。

まず、社会保険料を計算します。

※1回あたりの賞与額が150万円を超える場合、厚生年金保険料を計算するうえでの上限は150万円

賞与の額面金額から、社会保険料の合計を差し引きます。

半年ごとに支給のため、計算期間は6ヶ月ですので、6で割ります。

前月の給与50万円に対して、社会保険料の合計は74,500円ですので、社会保険料を差し引いた金額は、425,500円です。この金額を足します。

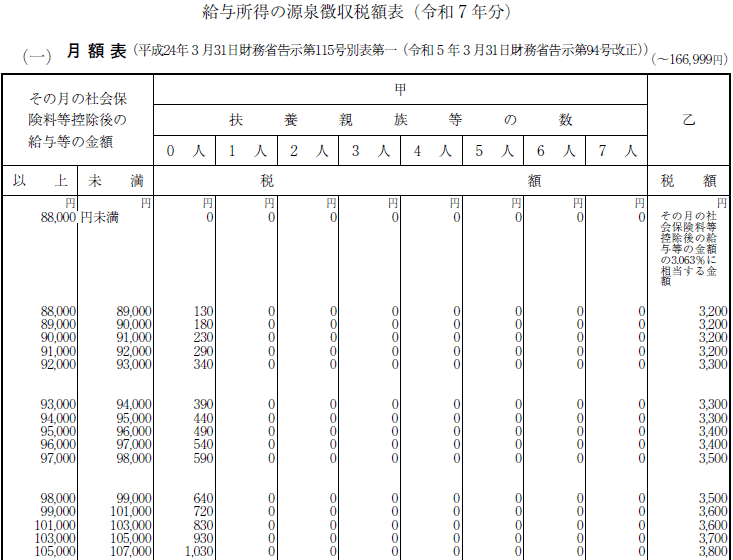

「給与所得の源泉徴収税額表」(下図は一部)から税額を求めます。

扶養親族0人、1,188,041円の場合、税額は201,683円です。

また、前月の給与425,500円(社会保険料を差し引いた金額)に対する税額は、同じく「税額表」から、18,710円です。

201,683円から、18,710円を引いて、これに6をかけます。

特殊ケースの2つ目として、前月の給与の支払いがない場合の計算方法です。次の2ステップです。

こちらも具体例で解説します。

まず、社会保険料を計算します。

賞与の額面金額から、社会保険料の合計を差し引きます。

半年ごとに支給のため、計算期間は6ヶ月ですので、6で割ります。

「給与所得の源泉徴収税額表」から税額を求めます。

扶養親族0人、112,733円の場合、税額は1,340円です。これに6をかけます。