年末調整の住宅ローン控除で、いくら返ってくるのか? 入居年月、購入した住宅の種別、住宅ローン残高によって異なりますの…[続きを読む]

【年末調整】住宅借入金等特別控除申告書の書き方(記入例つき)

住宅ローン控除(住宅借入金等特別控除)を受けるためには、初年度は確定申告をします。

そして、2年目以降は年末調整で「住宅借入金等特別控除申告書」を勤務先に提出します。

この申告書の書き方はやや複雑ですので、記入例を用いて解説します。

こちらでは、2022年税制改正前のケースで解説しています。

2022年1月1日以降に入居した場合は、控除率や控除の要件が変更されており、書類フォーマットも異なります。

2022年1月1日以降に入居した場合は、控除率や控除の要件が変更されており、書類フォーマットも異なります。

目次

1.住宅借入金等特別控除申告書の概要

令和5年度の年末調整では、通常、次の3つの書類を会社に提出します。

さらに、住宅ローン控除(住宅借入金等特別控除)を受ける方は、こちらも提出します。

- 住宅ローン控除申告書(住宅借入金等特別控除申告書)

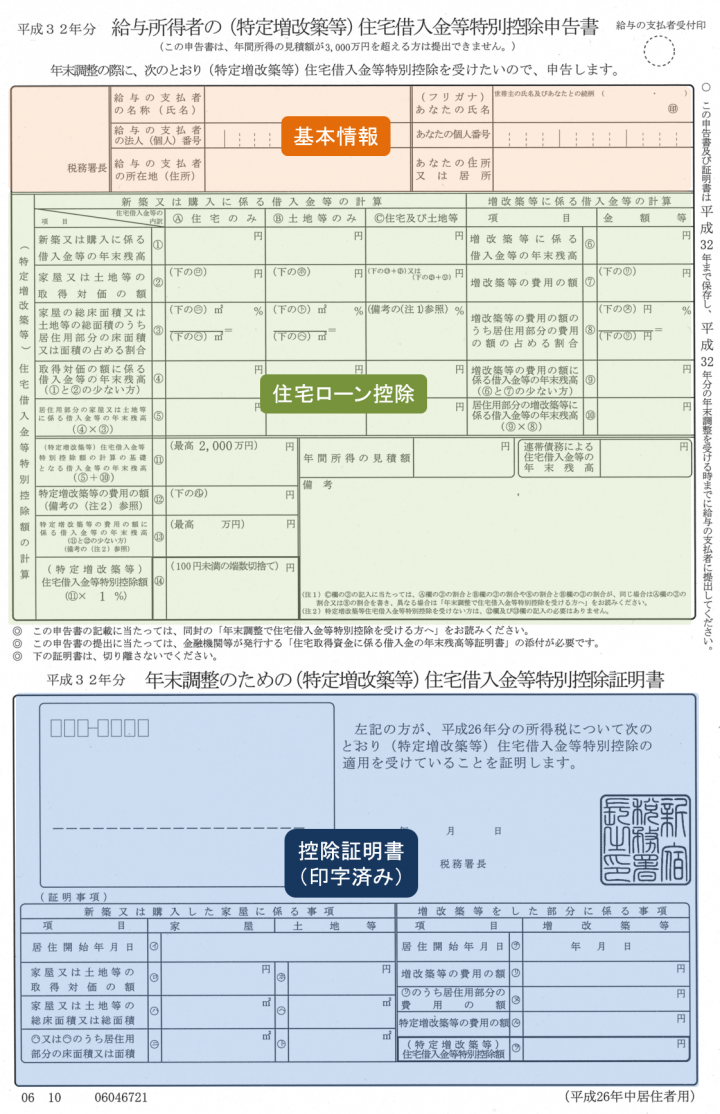

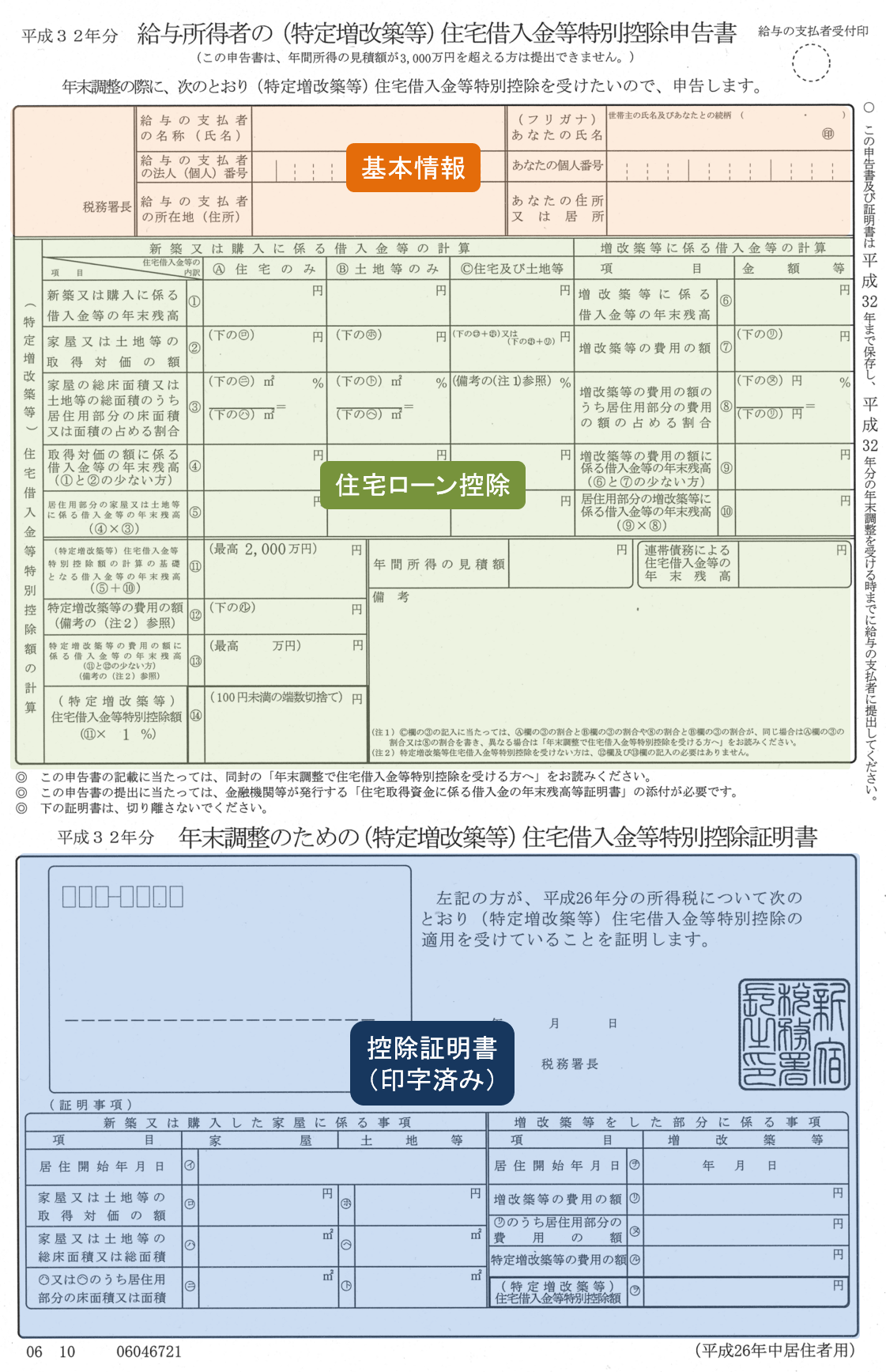

正式名称は「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」ですが、名称が長いですので、通常は「住宅ローン控除申告書」「住宅借入金等特別控除申告書」などと呼ばれています。

(1)申告書と証明書がセット

申告書は下記のようなものです(2022年税制改正前の書類フォーマット)。

自分自身の情報(基本情報)を記入する欄、そして、住宅ローン控除(住宅借入金等特別控除)の計算をする欄があります。

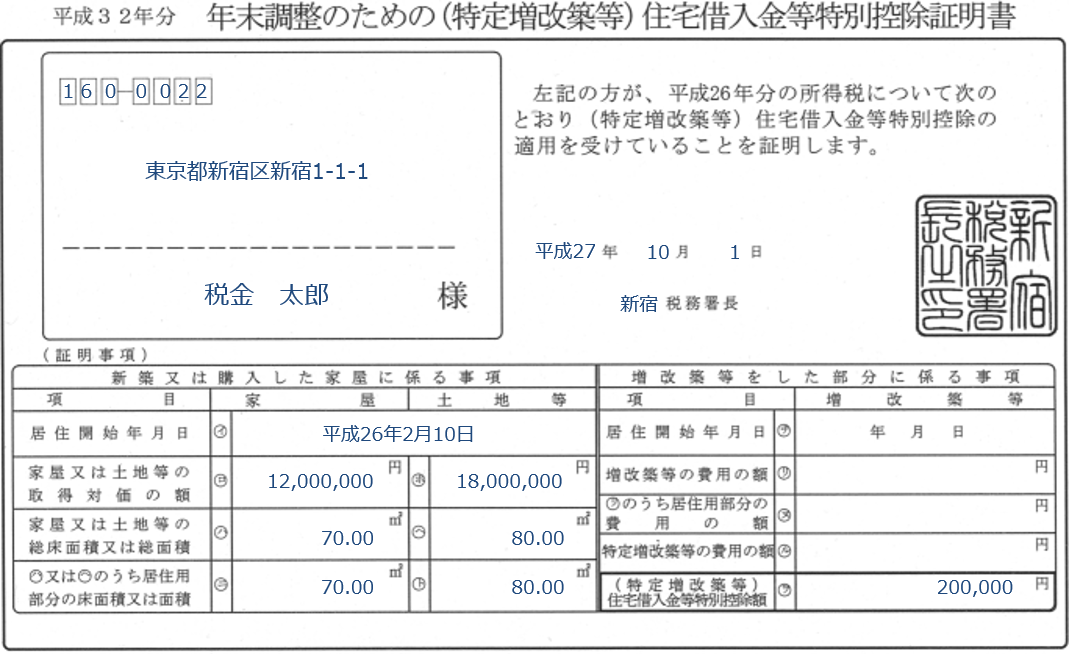

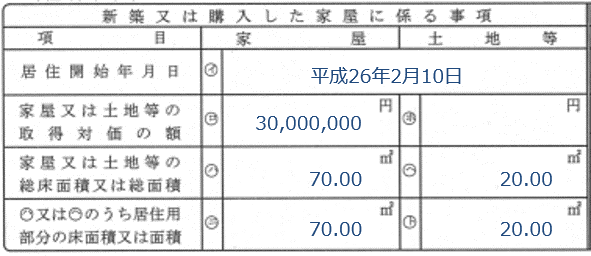

下部には「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」という欄があり、居住開始日や取得金額、面積等があらかじめ印刷されています。

マンションの場合は、「家屋」の欄のみに金額が記載されています。

(2)申告書は税務署から送付される

住宅借入金等特別控除申告書が他の申告書と大きく異なるところは、勤務先から書類を受け取るのではなく、初年度に確定申告を行った後、税務署から、その後のすべての年度分の申告書がまとめて郵送されてくることです。

控除対象期間が10年であれば、9年分の申告書が送られてきます。

控除対象期間が13年であれば、12年分の申告書が送られてきます。

送付される時期ですが、だいたい年末調整を最初に行う年の10月くらいに送付されてきます。

上記の例でいえば、平成26年に住宅を購入した場合、平成27年1~3月に確定申告を行いますので、平成27年10月に送付されてきます。

送付されてくる申告書には、確定申告で申告した内容(居住開始年月日、取得金額、面積など)が、あらかじめ印字されています。

ですので、国税庁のホームページから申告書をダウンロードすることはできません。

郵送された申告書を大切に保管しておく必要があります。

(3)住宅借入金等特別控除申告書を紛失したら?

申告書を紛失してしまった場合には、「年末調整のための(特定増改築等)住宅借入金等特別控除関係書類の交付申請書」に記入して税務署に提出すれば、無料で再発行してもらえます。

税務署の窓口だけでなく、郵送で申請することもできます。

2.住宅借入金等特別控除申告書の書き方

それでは、「住宅借入金等特別控除申請書」の記載方法を記入例とともに詳しく解説していきます。

(図は拡大可能です。)

なお、本記事で解説する申告書の書式は、平成30年(2018年)以前に居住開始した場合のものです。

令和元年(2019年)以降に居住開始した人については、書式がやや異なります。

準備

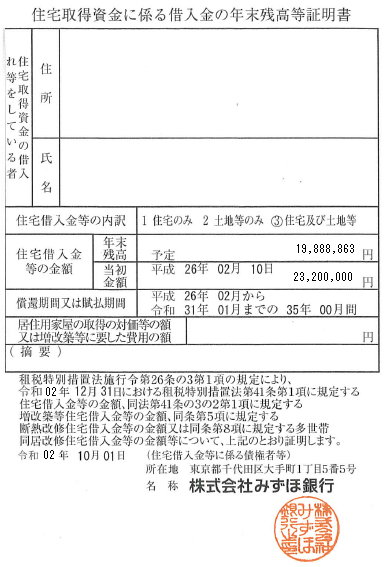

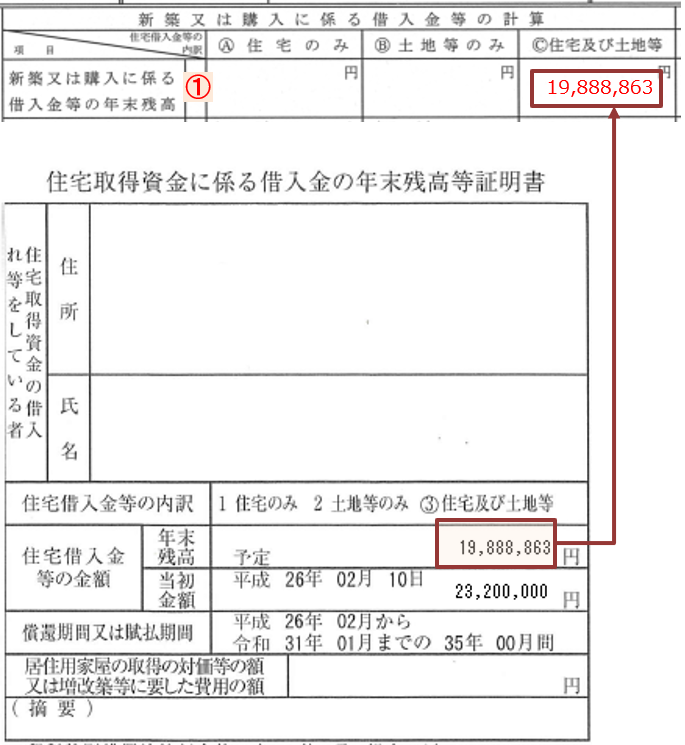

記入する前に、お手元に、住宅ローンの残高証明書をご用意ください(下図サンプル)。

毎年10月頃に住宅ローンを契約している金融機関から郵送されてきます。

もし、郵送されてこない場合には、金融機関にお問い合わせください。

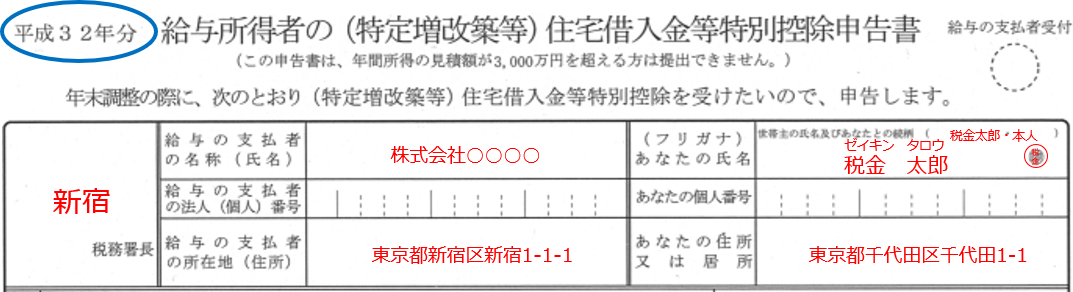

(1)基本情報

まず、会社とあなたの情報を記入します。

記入前に必ず、左上の「年度」の部分をご確認ください。

申告書は9年分または12年分まとめて送られてきますので、今年度分の書類であることを確認しましょう。

平成31年以前に確定申告を行った場合は、「令和」ではなく「平成」の年号になっていますが、特に問題なくそのまま利用可能です。令和5年の年末調整であれば「平成35年分」を利用します。

「税務署長」の箇所は、あなたの住所の管轄の税務署を記入します。

給与の支払者(勤務先)の名称と住所を記入します。

法人番号は、勤務先が記入しますので、記入不要です。

あなたの氏名、住所、および、世帯主の氏名・続柄を記入します。

㊞について、令和3年以降の年末調整では、押印は必要ありません。過去に郵送された書類には押印欄が残っていますが、無視しても大丈夫です。

以前の申告書のフォーマットでは、マイナンバー(個人番号)の記入欄がありますが、マイナンバー(個人番号)の記載は不要です(最近のフォーマットでは、マイナンバーの記入欄はありません)。

(2)住宅ローン控除額の計算

自分で計算を行いながら記入していきますが、手順に沿って行えば、簡単です。

控除証明書の欄から転記

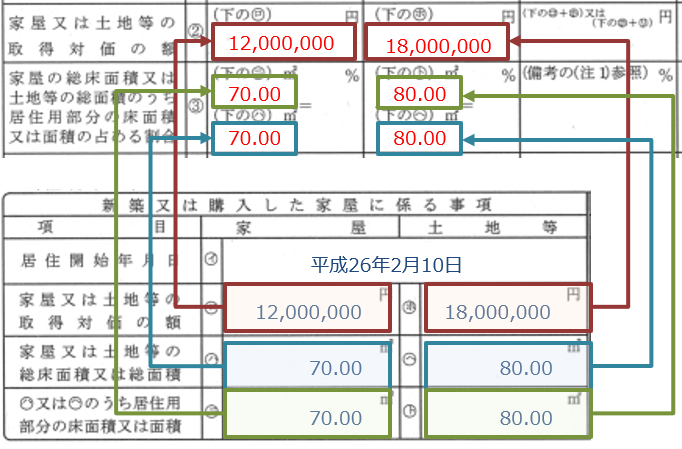

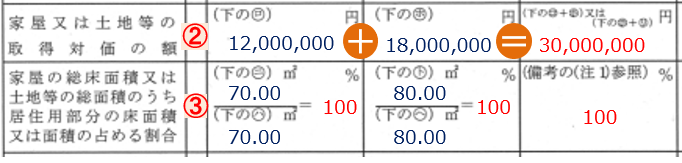

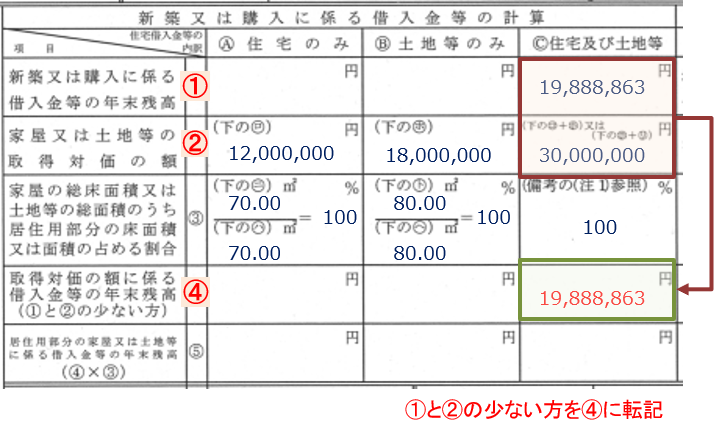

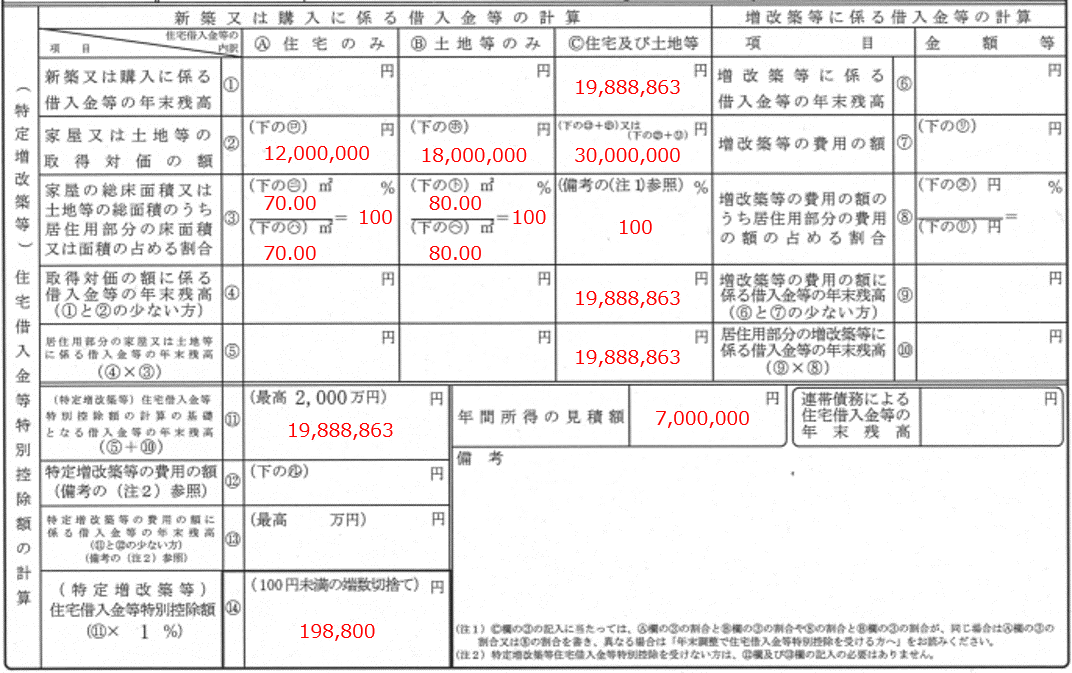

図に示すように、下部の控除証明書の、それぞれ、ロ・ハ・ニ・ホ・ヘ・トの欄から、上の方の②③の該当欄に、金額や面積を転記します。

マンションの場合は、ホの土地取得対価の金額は空欄になっています。

家屋と土地の合計金額を計算

② 家屋と土地の金額を合計し、右の欄に記入します。

③ 家屋と土地の総面積のうち、居住用部分の面積の占める割合を計算し、記入します。通常の居住用住宅であれば100%となります。右の欄にも100%と記入します。

事業用と居住用で按分されている方は、書き方がやや異なります。

年末残高証明書から年末残高を転記

金融機関から送付されてくる住宅ローン年末残高証明書の年末残高の金額を、①の右の欄に転記します。

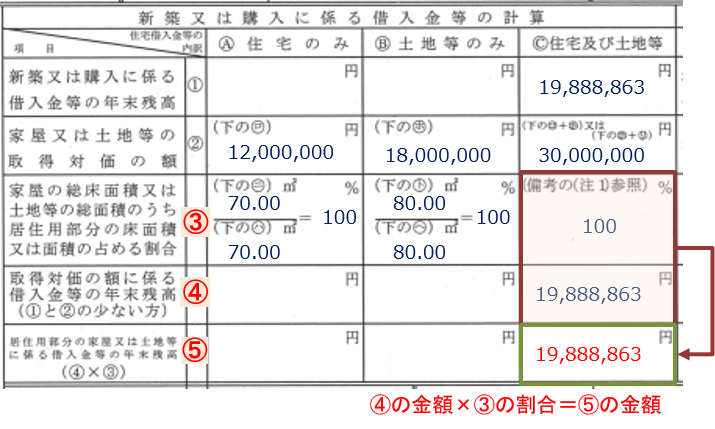

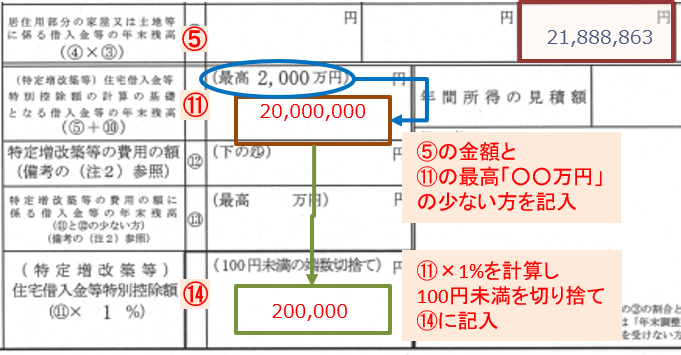

控除額を計算

①と②のいずれか少ない金額を④に転記します。

④の金額×③の割合を、⑤に記入します。

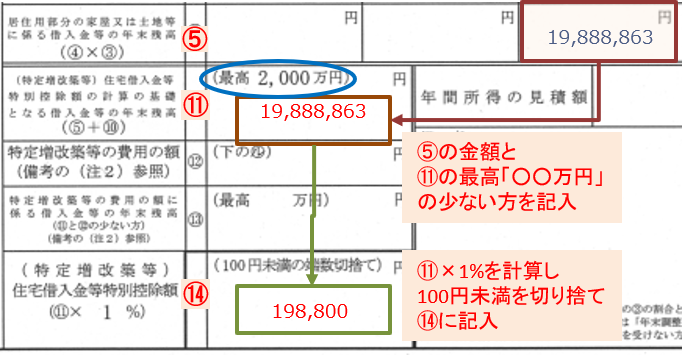

ここで、申告書の⑪に「(最高〇〇万円)」と記載されていますが、⑤の金額と⑪の「最高〇〇万円」の少ない方を⑪に記入します。この金額については、居住開始した年によって異なりますので、申告書に記載されている金額に従ってください。

⑤の金額のほうが⑪の「(最高〇〇万円)」より少ないときは、⑤を⑪に転記します。

ここでは省略していますが、同様に、⑥~⑩の部分にも記入し、⑤+⑩で計算した金額を記入します。)

⑤の金額のほうが⑪の「(最高〇〇万円)」より多いときは、「(最高〇〇万円)」を⑪に記入します。

最後に⑪×1%を計算し100円未満切り捨てた金額を⑭に記入します。

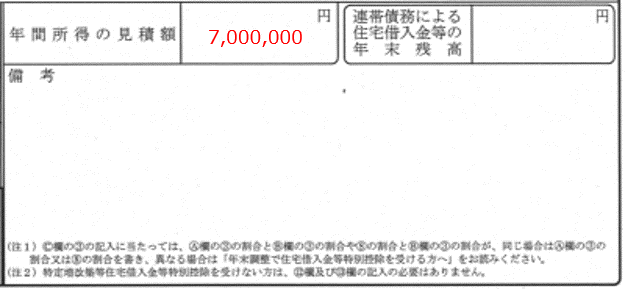

所得の見積額を記入

年間の所得の見積額を記入します。まだ、その年が終わっておらず収入がいくらか確定していませんので、見積額を記入します。年収ではなく、所得を記入します。

給与収入だけの場合には、給与所得の金額を記入します。給与所得とは、給与収入から経費(給与所得控除)を引いたものです。

住宅ローン控除の適用を受けるためには「合計所得金額が3,000万円以下」という条件がありますので、この記入欄がありますが、ほとんどの方は条件をクリアしているはずです。

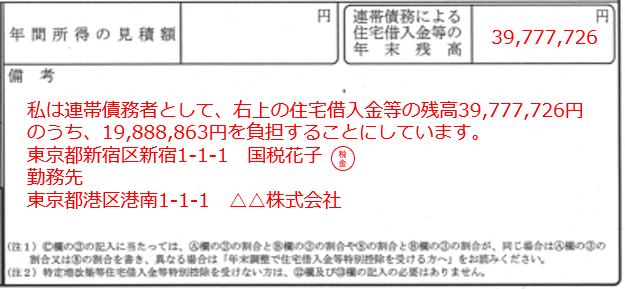

【参考】連帯債務の場合

こちらは、夫婦連帯で住宅ローン契約している場合などに記入します。単独の住宅ローン契約であれば記入不要です。

最終的に、このような記入例になります。

提出前にコピーをとると良い

すべて記入したら、勤務先に提出する前にコピーをとっておくと、来年、記入する際に、真似て書き写せば良いので、非常に楽です。

ただし、年末残高と所得の見積額は毎年異なりますので、その都度、記入します。

また、年末残高が変わることで、控除額も異なります。

関連記事

住宅ローンの関連記事についても、ご参照ください。

よくある質問

住宅ローン控除申告書は誰が記入するの?

住宅ローン控除(住宅借入金等特別控除)を受けたい人は、2年目以降は、この書類に記入して会社に提出します。初年度は自分で税務署で確定申告をします。

住宅ローン控除申告書の用紙はどこで入手するの?

住宅ローンを控除を受ける初年度に確定申告をすると、購入した住宅の情報が記載された用紙が税務署から送付されてきます。もし、用紙を紛失してしまった場合には、税務署に依頼すれば、再度送付してもらえます。

年末残高証明書はどこで入手するの?

年末残高証明書は、住宅ローンを契約している金融機関から、毎年10月くらいに郵送されてきます。

もし、郵送されてこなかったり、紛失してしまった場合には、金融機関にお問い合わせください。

東京大学大学院電子工学専攻(修士課程)修了。

CFP®(日本FP協会認定)、日商簿記検定1級。

税理士試験 財務諸表論 科目合格。

ベンチャーIT企業のCTOおよび会計・経理を10年以上担当。

税金やお金に関することが大好きで、関連記事を2000本以上、執筆・監修。

エンジニアでもあり、賞与計算ツールなど各種ツールも開発。

著書「届け出だけでもらえるお金大全」「知れば知るほど得する年金の本」

服部 貞昭 プロフィール

この監修者の記事一覧

CFP®(日本FP協会認定)、日商簿記検定1級。

税理士試験 財務諸表論 科目合格。

ベンチャーIT企業のCTOおよび会計・経理を10年以上担当。

税金やお金に関することが大好きで、関連記事を2000本以上、執筆・監修。

エンジニアでもあり、賞与計算ツールなど各種ツールも開発。

著書「届け出だけでもらえるお金大全」「知れば知るほど得する年金の本」