転勤しても住宅ローン控除を受けられる?

現在住宅ローン控除の適用を受けている方が、転勤などによってマイホームから出ることになる場合に、知っておくべき税金ルー…[続きを読む]

住宅ローンを使って、マイホームを購入した場合は、所得税の控除を受けることができます。ただしマイホームを購入した年は、所得税の確定申告をする必要があります。

ここでは、住宅ローン控除の概要や、確定申告書の書き方などを解説します。

目次

住宅ローン控除は、正式名称を「住宅借入金等特別控除」といいます。簡単にいうと、サラリーマンや個人事業主などの個人が、金融機関などの住宅ローン等を利用してマイホームを新築や購入、増改築等した場合に、所得税や住民税の控除が受けられるというものです。ただし、住宅ローン控除を適用するためには一定の要件があります。

住宅の要件は、取得した住宅が新築住宅なのか、中古住宅なのかによって異なります。

| 要件 | |

|---|---|

| 新築住宅 | ①住宅取得後6か月以内に入居し、引き続き居住していること ②家屋の床面積(登記面積)が50㎡以上であること ③床面積の2分の1以上が、専ら自己の居住の用に供されるものであること |

| 中古住宅 | 新築住宅の要件の他に下記の要件を満たすこと ①建築後使用されたことがある家屋であること ②次のいずれかに当てはまる家屋であること イ.その家屋の建築された日から取得の日までの期間が20年(マンション等の耐火建築物については25年)以内であること ロ.取得の日前2年以内に、地震に対する安全上必要な構造方法に関する技術的基準に適合するものであると証明されたもの(耐震住宅)であること ハ.イ又はロ以外の家屋で、その家屋の取得の日までに耐震改修を行うことについて申請をし、かつ、居住日までにその耐震改修により家屋がロの基準に適合することにつき証明がされたもの(要耐震改修住宅)であること |

利用した住宅ローン等の要件は、新築住宅・中古住宅にかかわらず共通です。

新築住宅・中古住宅にかかわらず、住宅ローン控除を受ける前提として、その年の所得金額が3,000万円以下であることが要件です。

住宅ローン控除は、取得した住宅に居住した年度や、住宅の種類によって控除期間や控除額が異なります。長期優良住宅や低炭素住宅に認定された住宅(認定住宅)を取得した場合は、一般住宅を取得した場合よりも控除限度額が高くなります。

平成26年以降に居住を開始した場合、住宅ローン等の控除額は以下のとおりです。

| 居住開始年月日 | 控除期間 | 各年の控除額 | 各年の控除限度額 | |

|---|---|---|---|---|

| 一般住宅 | 平成26年1月1日 ~平成33年12月31日 |

10年 | 年末ローン 残高等×1% |

40万円 (特定取得以外の 場合:20万円) |

| 認定住宅 | 50万円 (特定取得以外の 場合:30万円) |

※住宅を増改築した場合はその増改築の内容により、要件や控除額等が異なります。

住宅ローン控除を受けるためには、毎年手続きが必要です。サラリーマンの場合、初年度は確定申告をする必要がありますが、2年目以降は年末調整で住宅ローン控除を行います。

住宅ローン控除は、原則、控除額を納付する所得税から差し引きますが、引ききれない場合は、住民税からその差額を控除します。

住宅ローン控除を受けるためには、初年度は確定申告をする必要があります。「確定申告書」と「住宅借入金等特別控除額の計算明細書」の作成が必要になります。

手順としては、住宅借入金等特別控除額の計算明細書を作成し、そこで計算した控除額などを確定申告書に転記します。

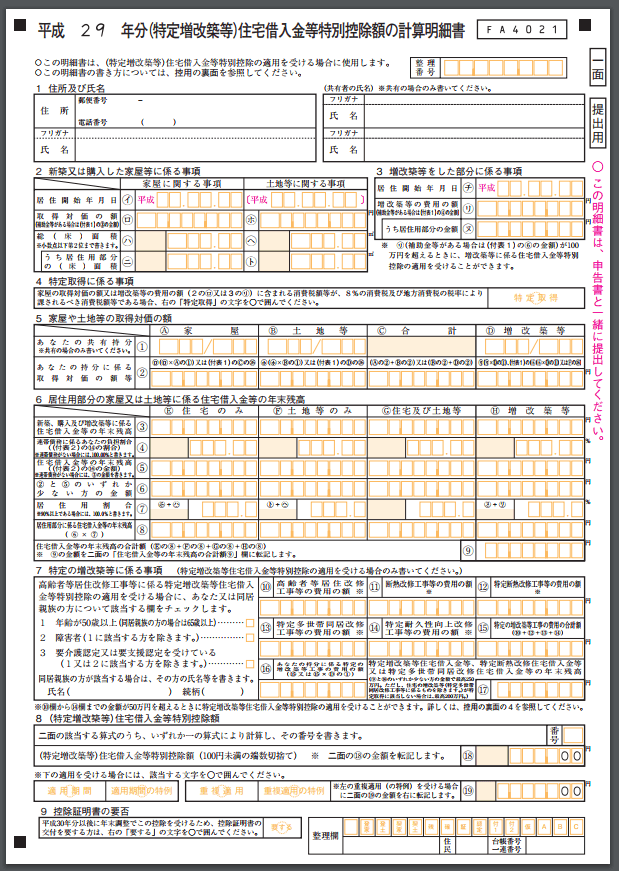

一面と二面に分かれています。まずは一面から解説します。

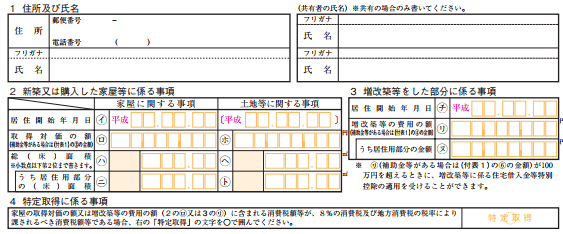

1.住所及び氏名

納税者の住所や氏名などの情報を記載します。共有者がいる場合は共有者の情報も記載します。

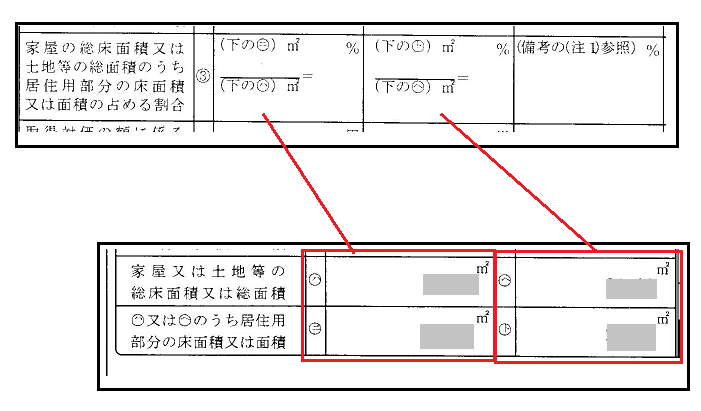

2.3.家屋等に係る情報

取得したマイホームについて、家屋部分と土地部分に分けて情報を記載します。ただし、居住開始年月日は、家屋部分のみ記載すれば問題ありません。総面積などは、登記簿謄本や売買契約書などで確認できます。

増改築等の場合は3番にその情報を記載します。

4.特定取得に係る事項

特定取得の詳しい内容は後述しますが、不動産会社からマイホームを購入した場合(個人間の売買ではない)は、特定取得に該当するため、○印をつけます。

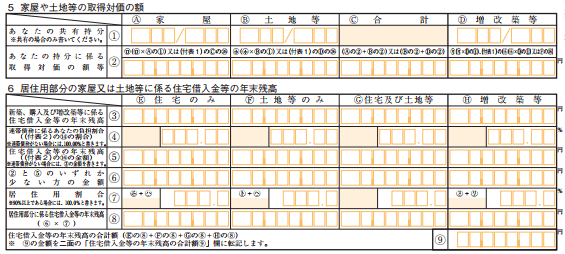

5.家屋や土地等の取得対価の額

マイホームの新築または購入金額を家屋部分と土地部分に分けて、増改築等の場合は要した金額を記載します。共有持分は共有の場合のみ記載します。

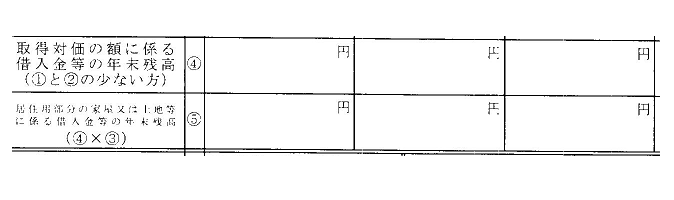

6.住宅借入金等の年末残高

住宅借入金等の年末残高などの情報を記載します。マイホームを購入した場合は、「G 住宅及び土地等」に該当します。

・③住宅借入金等の年末残高を記載します。

・④住宅ローンを夫婦の連帯債務としている場合など、連帯債務がある場合はその割合を、1人の債務の場合は100.00%を記載します。

・⑤住宅借入金等の年末残高のうち自分の割合分の金額を記載します。連帯債務がない場合は、③と同じ金額を記載します。

・⑥②取得対価と⑤住宅借入金等の年末残高のいずれか少ない方の金額を記載します。

・⑦居住用割合を記載します。ただし90%以上の場合は100.0%と記載します。

・⑧居住用部分に係る年末調整の残高⑥×⑦を記載します。

・⑨住宅のみ、土地等のみ、住宅及び土地等、増改築等の⑧番の合計金額を記載します。

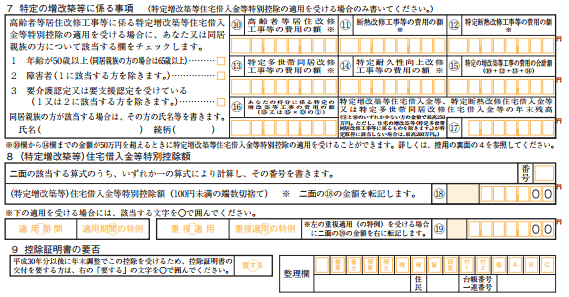

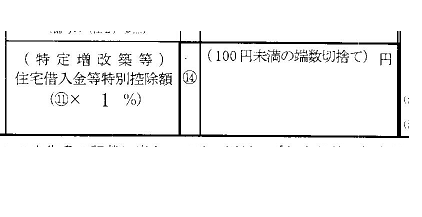

7.特定の増改築等に係る事項

特定増改築等住宅借入金等特別控除の適用を受けるときのみ、該当箇所に記載します。

8.住宅借入金等特別控除額

・「番号」…二面で使った算式の番号を記載します。一般的な住宅の場合は「1」を記載します。

・⑱二面の18番の数字を転記します。

・適用部分 特例等を受ける場合のみ記載します。

9.控除証明書の要否

次年度以降、年末調整で住宅ローン控除を受けるための書類が必要な場合は、○印をつけます。通常は○印をつけます。

整理欄

税務署の記載欄のため記載不要です。

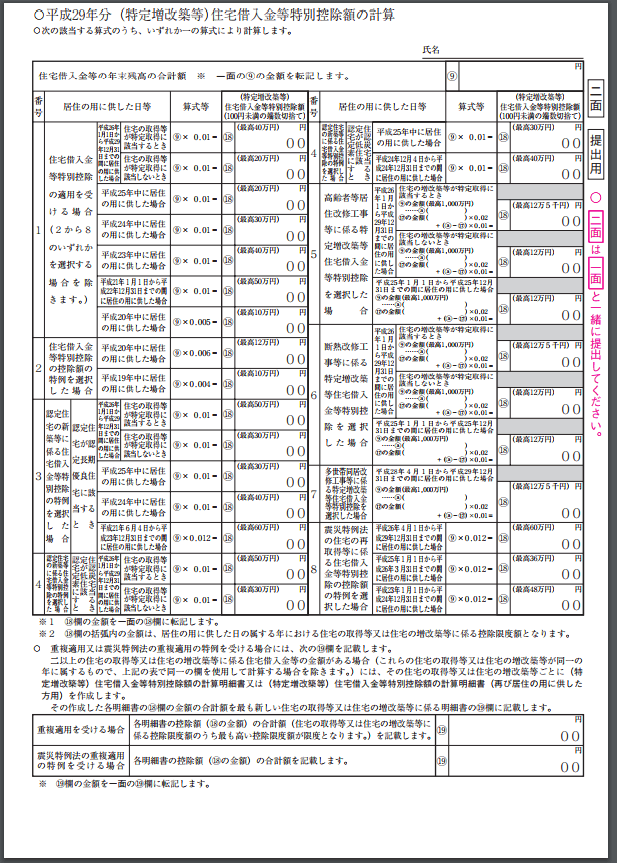

次は二面です。

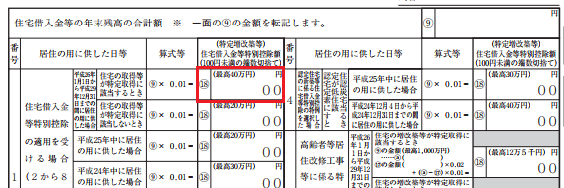

・⑨一面の⑨の数字を転記します。

・⑱該当する欄の算式にあてはめ、控除額を計算します。一般の特定取得に該当する住宅は、赤線で囲んだ部分に記載します。

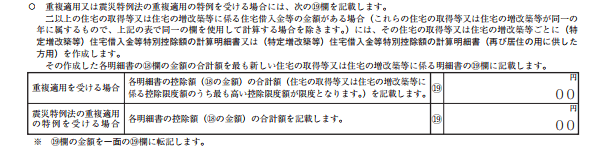

重複適用や、震災特例法の重複適用の特例を受ける場合は、⑲に記載します。

確定申告書Bを基準に説明します。確定申告書Aの場合、番号や記載場所が少し異なります。

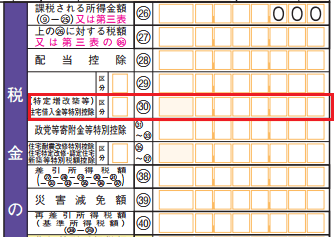

住宅借入金等特別控除欄(申告書Bは㉚、Aは㉔)に、計算明細書で計算した控除金額を記載します。区分欄は適用期間の特例や住宅の再取得等の特例などがある場合のみ記入します。

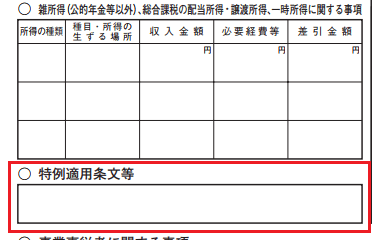

特例適用条文等(申告書Bは左列の「雑所得(公的年金等以外)、総合課税の配当所得・譲渡所得、一時所得に関する事項」の下、申告書Aは右列のいちばん下)に居住開始日を記載します。特定取得の場合は、居住開始日の後ろに(特定)と記載します。認定住宅の場合は、頭に右図のような「認」マークを付けます。

特例適用条文等(申告書Bは左列の「雑所得(公的年金等以外)、総合課税の配当所得・譲渡所得、一時所得に関する事項」の下、申告書Aは右列のいちばん下)に居住開始日を記載します。特定取得の場合は、居住開始日の後ろに(特定)と記載します。認定住宅の場合は、頭に右図のような「認」マークを付けます。

住宅ローン控除を受ける場合は、確定申告書、住宅借入金等特別控除額の計算明細書のほかに以下の書類が必要になります。

| 必要書類 | |

|---|---|

| 新築住宅 | ①次の書類などで、家屋の取得年月日・床面積・取得価額などを明らかにするもの イ.家屋の登記事項証明書(原本) ロ.請負契約書の写しや売買契約書の写し ハ.交付を受ける補助金等の額を証する書類 ②住宅取得資金に係る借入金の年末残高等証明書 ③敷地等の購入に係るローン等の場合は、次の書類などで、その敷地等の取得年月日・取得価額などを明らかにするもの イ.敷地等の登記事項証明書(原本) ロ.敷地等の分譲に係る契約書の写し |

| 中古住宅 | ①上記新築住宅の必要書類①~③まで ②家屋の登記事項証明書(原本) ③債務の承継に関する契約に基づく債務を有するときには、その債務の承継に係る契約書の写し ④耐震住宅の場合は、家屋の購入の日前2年以内に評価や締結された、次のいずれかの書類 イ.耐震基準適合証明書 ロ.登録住宅性能評価機関の建設住宅性能評価書の写し ハ.既存住宅売買瑕疵担保責任保険契約に係る付保証明書 ⑤要耐震改修住宅の場合は、「耐震改修に係る請負契約書の写し」と次のいずれかの書類 イ.建築物の耐震改修の促進に関する法律施行規則別記第5号様式に規定する認定申請書の写し及び耐震基準適合証明書 ロ.耐震基準適合証明申請書(耐震基準適合証明仮申請書)の写し及び耐震基準適合証明書 ハ.建設住宅性能評価申請書(建設住宅性能評価仮申請書)の写し及び建設住宅性能評価書 ニ.既存住宅売買瑕疵担保責任保険契約の申込書及び既存住宅売買瑕疵担保責任保険契約が締結されていることを証する書類 |

| 認定住宅 | ①上記新築住宅の必要書類①~③まで ②認定住宅であることを証明する次の書類 イ.認定長期優良住宅の場合 ・長期優良住宅建築等計画の認定通知書の写し ・住宅用家屋証明書(写し可)又は認定長期優良住宅建築証明書 ロ.低炭素建築物の場合 ・低炭素建築物新築等計画の認定通知書の写し ・住宅用家屋証明書(写し可)又は認定低炭素住宅建築証明書 ハ.低炭素建築物とみなされる特定建築物の場合 ・住宅用家屋証明書(特定建築物用) |

サラリーマンの場合、2年目以降は確定申告の必要はなく、年末調整で住宅ローン控除を受けることができます。年末調整時に会社に提出する必要書類は、扶養控除等(異動)申告書など通常の年末調整の書類のほかに、次の2つが必要です。

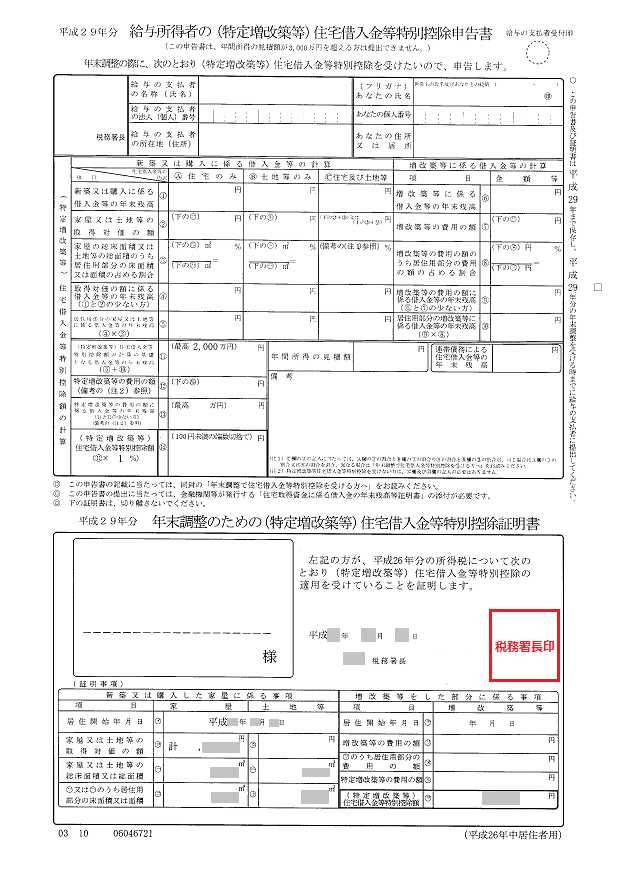

初年度に確定申告をすると、通常その年の10月ぐらいに税務署から「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」が、2年目以降の各年度分(合計9枚)まとめて送られてきます。年末調整する年度の用紙に必要事項を記載し、会社に提出します。

2年目以降の「住宅借入金等特別控除申告書」の書き方について見ていきましょう。

「住宅借入金等特別控除申告書」を記載するためには、住宅取得資金に係る借入金の年末残高等証明書が必要となります。

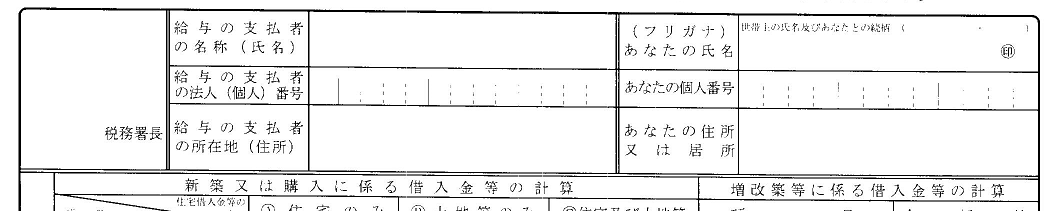

・左上 税務署長

勤め先の会社を所轄する税務署を記載します。わからない場合は空欄でも問題ありませんが、勤め先の方針に従ってください。

・左上 給与の支払者の名称、法人番号、所在地

勤め先の会社名やマイナンバー、住所などの情報を記載します。マイナンバーについては、会社が記載する場合やあらかじめ教えてくれる場合など、会社により対応はさまざまです。

・右上 あなたの氏名、個人番号、住所

住宅ローン控除を受ける人の氏名やマイナンバー、住所などの情報を記載します。

・①新築又は購入に係る借入金等の年末残高

12月31日現在の住宅ローン残高を記載します。年末残高等証明書に記載されている年末残高(予定額)の金額を記載します。

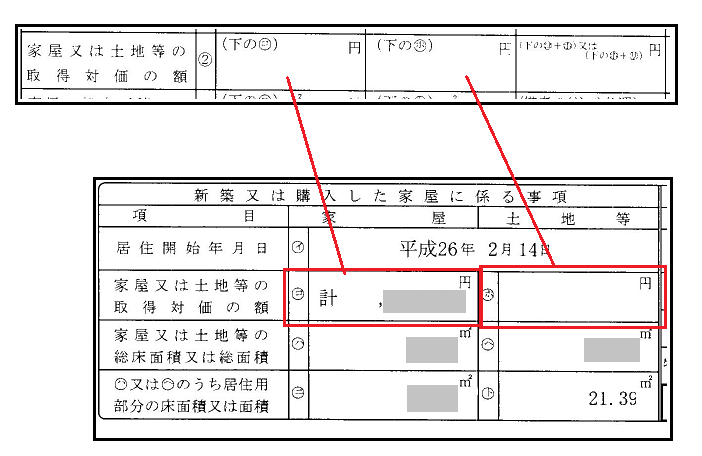

・②家屋又は土地等の取得対価の額

住宅を購入したときの家屋や土地の価格を記載します。1年目の確定申告で税務署に報告済の金額が下部のロ、ホに載っていますので、その数字をそのまま転記します。

・③居住用部分の面積割合

購入した住宅の居住用部分の面積割合を記載します。1年目の確定申告で税務署に報告済の面積が下部のハ、ニ、ヘ、トに載っていますので、その数字をそのまま転記し、パーセンテージを計算します。割合は小数点以下第4位を切り上げて記入します。また、計算した割合が90%以上の場合は100%と記載します。

・④ 取得対価の額に係る借入金等の年末残高

①と②の少ない方の数字を記載します。

・⑤ 居住用部分の借入金等の年末残高

④の数字に、③の割合を乗じた金額を記載します。 ・⑥増改築等に係る借入金等の年末残高

・⑥増改築等に係る借入金等の年末残高

12月31日現在の住宅ローン残高を記載します。年末残高等証明書に記載されている年末残高(予定額)の金額を記載します。

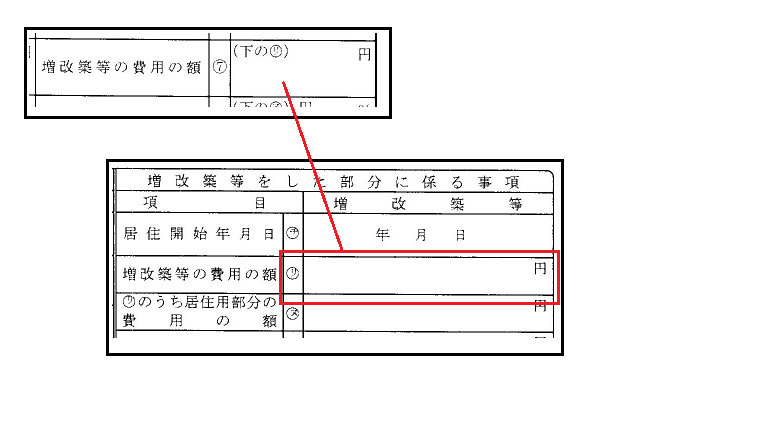

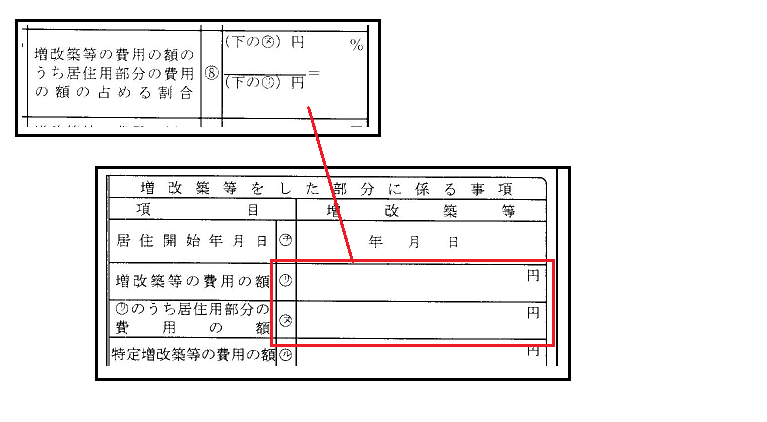

・⑦増改築等の費用の額

・⑦増改築等の費用の額

増改築等に係った金額を記載します。1年目の確定申告で税務署に報告済の金額が下部のリに載っていますので、その数字をそのまま転記します。

・⑧居住用部分の面積割合

・⑧居住用部分の面積割合

増改築等の費用のうち、居住用部分の金額割合を記載します。1年目の確定申告で税務署に報告済の金額が下部のリ、ヌに載っていますので、その数字をそのまま転記し、パーセンテージを計算します。割合は小数点以下第4位を切り上げて記入します。また、計算した割合が90%以上の場合は100%と記載します。

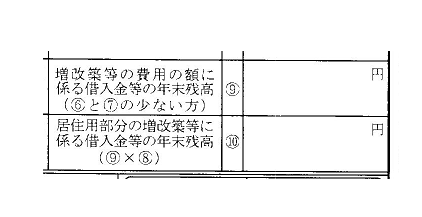

・⑨増改築等の費用の額に係る借入金等の年末残高

・⑨増改築等の費用の額に係る借入金等の年末残高

⑥と⑦の少ない方の数字を記載します。

・⑩居住用部分の借入金等の年末残高

⑨の数字に、⑧の割合を乗じた金額を記載します。

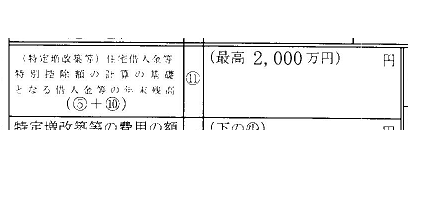

・⑪計算の基礎となる借入金等の年末残高

⑤と⑩の合計金額を記載します。⑤と⑩どちらか一方のみの場合は、その数字を転記します。住宅を購入した年度などにより、最高額(限度額)が異なります。この欄に最高額(限度額)が記載されているので(ここでは2,000万円)、その数字を超える場合は記載されている最高額(限度額)の金額を記載します。

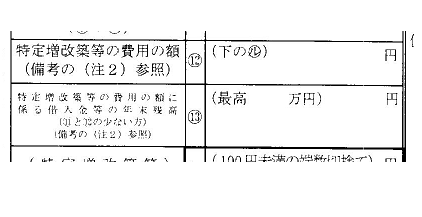

・⑫⑬

・⑫⑬

特定増改築等住宅借入金控除があるときのみ記載します。一般の住宅ローン控除の場合は記載しません。

・⑭住宅借入金特別控除額

・⑭住宅借入金特別控除額

その年の住宅ローンの控除額を計算します。11番の数字に一定のパーセンテージを乗じて計算します。乗ずる割合は住宅を購入した年度などにより異なりますが、この欄に既に記載されている(ここでは1%)ので、そのパーセンテージを使って計算します。なお、算出した金額の100円未満の端数は切り捨てます。

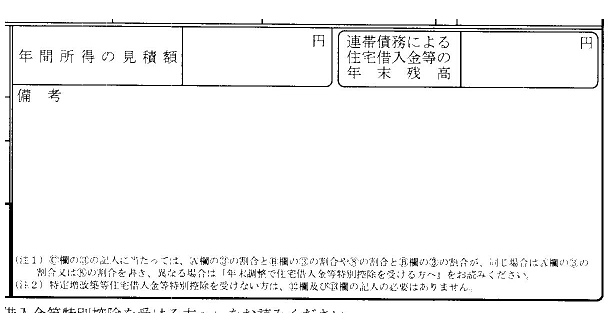

・年間所得の見積額

・年間所得の見積額

年間所得の見積額を記載します。収入ではなく所得金額のため、注意しましょう。所得金額は、次の国税庁のHP、下段にある計算欄で簡単に計算できます。

あくまで見積額のため正確な数字を記載する必要はありません。年間所得が3,000万円を超える年は住宅ローン控除を受けることができません。その確認のための欄です。

・連帯債務による住宅借入金等の年末残高

住宅ローンに連帯債務がある場合のみ記載します。

・備考

火災等で家に住めなくなった場合や、土地と建物で居住割合が異なる場合、住宅ローンに連帯債務がある場合など、その詳細等を記載します。こうした特別なことがない場合は記載する必要はありません。

ここからは、住宅ローン控除を受ける場合の注意点について見ていきましょう。

「特定取得」とは、簡単にいうと住宅取得にかかった対価や費用に8%または10%の消費税が含まれている場合のことです。

通常、不動産会社などを通じて購入した場合は、消費税がかかっているので「特定取得」となります。

「特定取得以外」は住宅取得にかかった対価や費用に消費税が含まれていない場合などが該当します。例えば、個人間同士の住宅売買の場合、消費税は非課税のため「特定取得以外」となります。

住宅ローン控除の各年の控除限度額である一般住宅40万円、認定住宅50万円は、特定取得の場合の限度額です。

特定取得以外の場合の控除限度額は一般住宅20万円、認定住宅30万円になります。個人の売主から中古物件を購入した場合には注意が必要です。

住宅ローン控除はその家に住んでいることが条件なので、転勤などで転居した場合は、その期間の住宅ローン控除を受けることができません。

ただし、住宅ローン控除適用期間(10年)に再入居した場合は、再び住宅ローン控除を受けることができます。その場合でも転居していた期間の住宅ローン控除は延長されず、消滅するので注意が必要です。

例えば、住宅に3年居住し、その後2年間転居してから再入居した場合は、転居期間の2年間の住宅ローン控除は適用できず、残りの5年間のみ適用できます。転勤したときは、税務署に以下の書類の提出が必要です。

再入居した場合は、税務署に以下の書類を添付した確定申告が必要です。

ちなみに単身赴任の場合は、家族がその家に住んでいるため、住宅ローン控除はそのまま適用されます。

夫婦共有名義でマイホームを取得し、それぞれ住宅ローンを利用した場合は、夫婦それぞれで住宅ローン控除を受けることができます。夫婦共に収入がある場合は、両方の所得税や住民税が減税されるメリットがありますが、妻が専業主婦になったら妻の控除はなくなるので注意が必要です。

住宅ローン控除を受けることができる期間は入居した年から10年間です。ローン契約と入居の年が異なる場合は、住宅ローン控除を受けることができる期間が短くなることもありますので注意しましょう。