【2024年版】アパート経営の家賃収入の確定申告書の書き方と記入例

アパートやマンションなどの大家さんは、賃貸収入について確定申告をする必要があります。

何かと煩雑なイメージのある確定申告ですが、不動産所得の計算は毎年同じような処理になる場合が多く、一度マスターしてしまえば、以降はスムーズに確定申告ができるでしょう。

この記事では、不動産所得の基本や確定申告書の書き方について、記入例つきでわかりやすく解説します。

目次

1.不動産所得とは

アパート・マンションの家賃収入は、通常、「不動産所得」となります。

不動産所得とは、次の3つの所得のことをいいます。ただし、事業所得または譲渡所得に該当する所得を除きます。

- 不動産(土地や建物など)の貸付けから得られる所得

- 地上権など不動産の上に存在する権利の設定及び貸付けから得られる所得

- 船舶や航空機の貸付けから得られる所得

(1)不動産所得と事業所得の違い

不動産所得とは、不動産、地上権、船舶や航空機の貸し付けから得られる所得をいいます。

事業所得とは、主に個人事業主の事業による所得であり、小売業やサービス業、農業、漁業など、さまざまな事業があります。

不動産業を営んでいる人が、アパートやマンションなどの居住用不動産を貸し付けたことによる賃貸収入は、事業所得に該当するのでは?と思うかもしれませんが不動産所得です。居住用不動産だけでなく、土地を貸し付けた場合についても同じです。

ただし、不動産の貸し付けから生じる所得であっても、貸付けの他にサービスの提供がプラスされたものや事業に付随して行われるものは、事業所得や雑所得になる場合があります。

例えば、貸し付けている物件が食事付きの下宿所などである場合には、部屋の貸し付けだけではなく食事のサービス提供も含まれるので事業所得または雑所得になります。

駐車場については保管責任の有無により判断され、コインパーキングのような有料駐車場も事業所得または雑所得になります。

不動産所得と事業所得どちらに該当するのかについての代表例は次の通りです。

| 不動産所得 | 事業所得 |

|---|---|

| アパートやマンション、貸家の家賃収入 | 食事つき下宿所の収入、ホテル事業収入 |

| 月極駐車場収入 | コインパーキング収入 |

| 屋上や壁面などに宣伝看板を付けた場合の収入 | 屋内に広告を付けた場合の収入 |

| 賃貸物件の太陽光発電による余剰電力売却収入 | 一定規模以上の太陽光発電設備による電力の全量売電収入 |

(2)事業的規模とそれ以外の違い

不動産所得が事業的規模であると認められると、次の特典があります。

「事業的規模の判定基準」については、後ほど説明します。

青色申告特別控除65万円の適用

青色申告特別控除とは、不動産収入から必要経費を差し引いた不動産所得から、最高65万円を差し引くことができる制度です。事業的規模以外の場合には最高10万円しかありません。

事業的規模であること以外に、青色申告の届出や複式簿記による記帳を行うことなども必要となります。

専従者給与または専従者控除の適用

配偶者や子供などの親族に対して支払われる給与が経費として認められます。

青色申告の場合には、「青色専従者給与」として妥当と認められる金額まで経費として控除することができます。

白色申告の場合には、「事業専従者控除」として配偶者は86万円、その他の親族は50万円が控除されます。

事業的規模以外の場合には、これらの控除は一切ありません。

貸倒損失の計上

回収することができなくなった賃貸収入を貸倒損失としてその年度の経費とすることができます。

事業的規模以外の場合には、回収不能となった賃貸収入を計上していた年の所得から差し引いて、所得の再計算をしなくてはなりません。

損益通算または3年間の繰越控除の適用

賃貸用不動産の取り壊しなどによる除却損を経費とすることができます。それで不動産所得が赤字になった場合は、他の所得との損益通算または青色申告での3年間の繰越控除の適用を受けることができます。

事業的規模以外の場合には、経費にできる除却損の金額は、その年の不動産所得の金額が限度であり赤字にすることはできません。

(3)事業的規模の判定基準

アパートやマンション、貸家などの建物の貸し付けについては次の通り明確な判定基準が設けられています。

- アパートやマンションの場合には、貸せる部屋が10室以上であること。

- 貸家の場合には、貸せる家が5棟以上であること。

駐車場の貸し付けについては明確な判定基準がある訳ではありませんが、5台分でアパート1室と考えられていますので、50台以上ある場合には事業的規模と捉えて問題ありません。

ただし、上記の判定基準以下であっても、賃貸収入が多額の場合などは事実認定により事業的規模と認められるケースもありますので、判断に迷うときは税務署に相談してみると確実です。

2.確定申告は青色申告で

確定申告には青色と白色があります。青色申告には様々なメリットがあります。

(1)青色申告の条件

- 税務署に「青色申告承認申請書」を提出

- 正規の簿記による取引の帳簿付け(事業的規模でない場合には現金の出入りを記録する簡易帳簿でも問題ありません。)

- 帳簿及び領収書などの書類を7年間(5年間でよい書類もあり)保管

(2)青色申告承認申請書の提出期限

青色申告承認申請書は、青色申告をしようとする年の3月15日までに、税務署へ提出しなければなりません。

ただし、その年の1月16日以後に新たな事業や不動産の貸付けを始めた場合には、その開始日から2ヶ月以内となります。

例えば、2023年(令和5年)分から青色申告を行いたい場合には2023年3月15日までに青色申告承認申請書を提出していなければなりません。

翌年の確定申告の際に、提出していなかったことに気が付いて、慌てて提出したとしても、青色申告が行えるのは提出した年、つまり、2024年分の確定申告(2025年2月に行う確定申告)からになりますので注意しましょう。

青色申告承認申請書の様式はこちらから入手することができます。

【外部サイト】国税庁:[手続名]所得税の青色申告承認申請手続|申告所得税関係

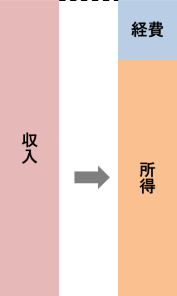

3.不動産所得の計算方法

賃貸収入からどのように不動産所得が算出されるのか、計算方法を確認していきましょう。

不動産所得は次の算式により計算します。

(1)計上すべき収入

総収入金額には、賃貸収入以外にも、名義書換料、更新料、返還の必要がない敷金や保証金、共益費などの名目で受け取る電気代や水道代及び掃除代などが含まれます。

(2)収入の計上時期

総収入金額に算入する時期は、契約内容によってそれぞれ定められています。収入別に解説します。

賃貸収入

- 支払日が定められたもの…その定められた日

- 支払日が定められていないもの…実際に支払いを受けた日

- 請求があったときに支払うべきものと定められているもの…その請求の日

礼金、権利金、更新料

- 賃貸物件の引渡しを要するもの…引渡しのあった日

- 賃貸物件の引渡しを要しないもの…契約の効力発生の日

敷金、保証金

- 賃貸期間の経過に関係なく返還しないもの…入居した日

- 賃貸期間の経過に応じて返還しないこととなるもの…返還しないことが確定した日

- 期間終了時に返還しないことが決まるもの…返還しないことが確定した日

(3)計上できる経費

経費が多ければ多いほど、不動産所得の金額を減らすことができるので、可能な限り計上したいものです。

経費として計上できるのは、不動産収入を得るために必要となった費用で家事上の経費と明確に区分できるものに限られています。主に次のような費用が挙げられます。

固定資産税、登録免許税等の税金

次の税金は租税公課として経費計上することができます。

- 賃貸にしている土地や建物に対する固定資産税や都市計画税

- 賃貸物件を取得した際に課される登録免許税や不動産取得税

- 不動産事業に対して課される事業税

- その他不動産事業に必要となった自動車税や印紙税など

損害保険料

賃貸不動産が加入している火災保険料、地震保険料、賃貸住宅費用補償保険料などは経費として計上することができます。

ただし、一括払いをした場合には、支払った年度分の金額しか経費になりませんので注意しましょう。

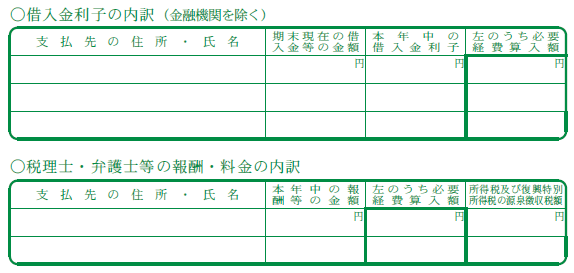

借入金利子

金融機関から融資を受けて賃貸物件を取得した場合、その借入金に対する利息は経費として計上することができます。

ただし、賃貸物件としての業務が開始する前の期間に対する利息は経費とはなりませんので注意しましょう。

減価償却費

賃貸物件である建物などの減価償却費は、経費として計上することができます。

減価償却とは、高額で長期にわたって使用するものを、構造や用途により定められている耐用年数に応じて、毎年少しずつ経費として計上する仕組みのことをいいます。

修繕費

賃貸物件として使用している建物などを維持管理するための費用や、壊れた場合の現状回復のための費用は経費として計上することができます。

ただし、用途変更のための模様替えや改造に直接用した費用などのように、固定資産の価値を高めたり耐久性を増すような部分の支出については経費として計上することはできず、固定資産として減価償却費での経費計上となります。

税理士費用

日々の経理処理や確定申告処理を税理士に依頼した場合に支払った費用は、経費として計上することができます。

4.確定申告書の書き方と記載例

不動産所得の確定申告書の書き方について順を追って詳しく解説していきます。

記載する書類は次のものになります。

- 収入内訳書(白色申告の場合)

- 青色申告決算書(青色申告の場合)

- 確定申告書第一表・第二表

不動産所得を申告する場合は、まず、収入内訳書または青色申告決算書に記入し、最後に、確定申告書第一表・第二表に記入します。その順番で解説していきます。

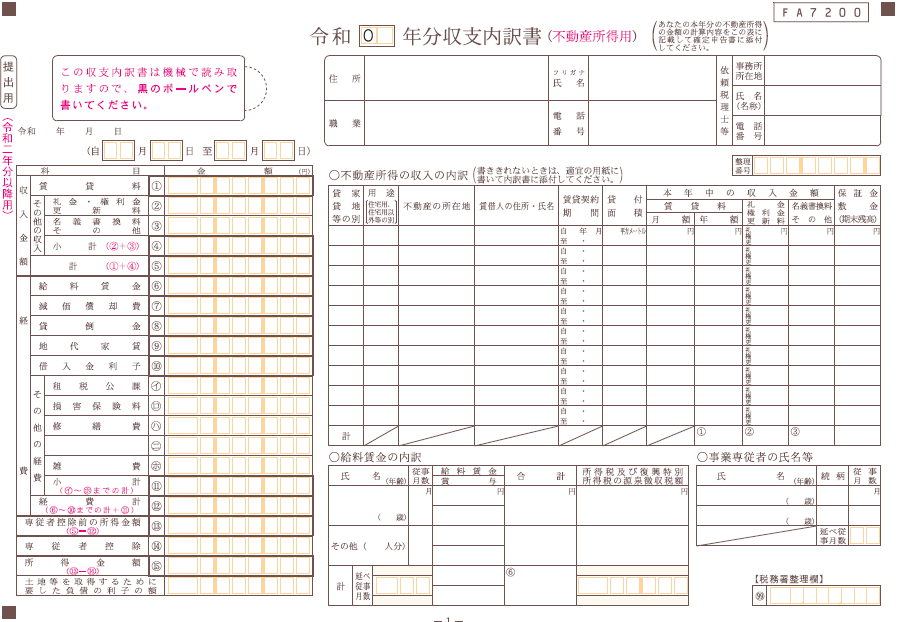

(1)STEP1:収支内訳書の記入(白色申告の場合)

「収支内訳書」は白色申告者が作成する書類で決算書のようなものです。確定申告書と一緒に提出します。

その年の不動産収入と必要経費をまとめ、確定申告書を作成するための所得を計算します。

様式はこちらから入手することができます。

【参照】国税庁:収支内訳書(不動産所得用)【令和2年分以降用】

収支内訳書は、表面と裏面にわたる明細部分に内訳を記入し、表面の左半分部分にその合計を記入していきます。

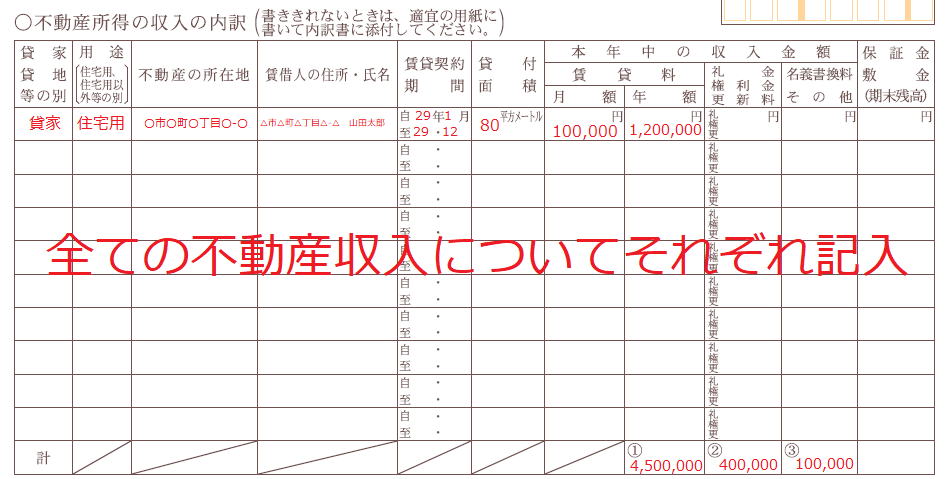

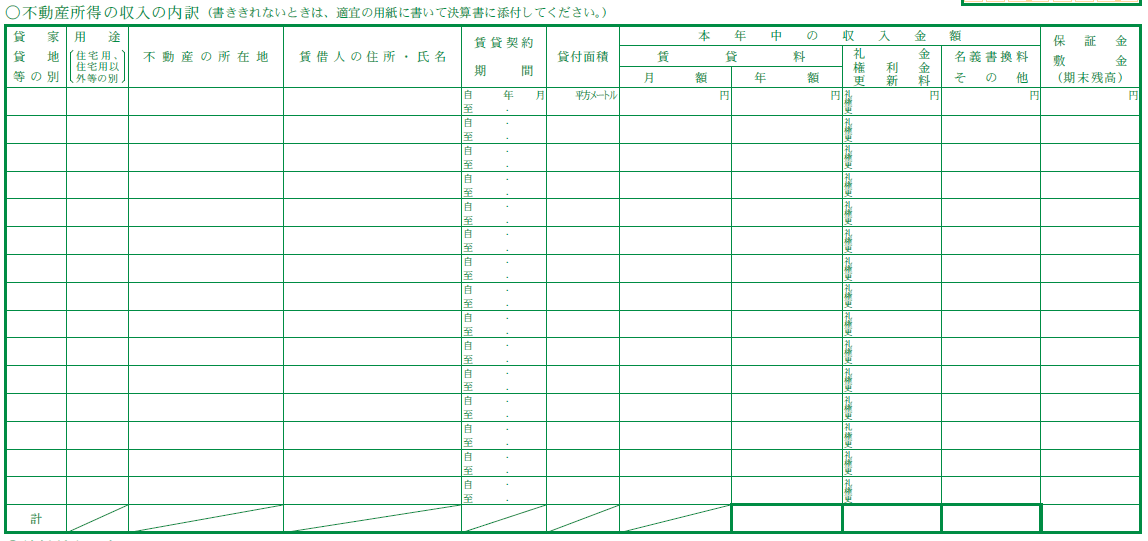

(ア)不動産所得の収入の内訳

まず表面からです。

不動産所得の収入の内訳を記入します。

全ての内訳を記載する必要があるため、1ページには書ききれないことが考えられます。

そのような場合には、不動産収入の内訳と同じ項目を作成し、Excelなどで作成することも可能です。

すべての不動産に関する金額を合計し「①賃貸料」「②礼金・権利金・更新料」「③名義書換料」の金額を、表面左側の欄に転記します。

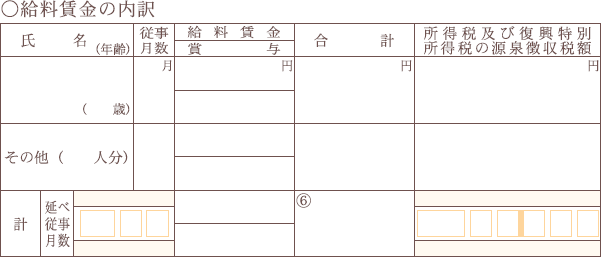

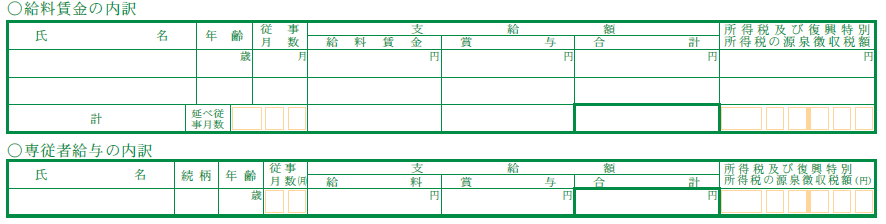

(イ)給料賃金の内訳

経費の中に給与賃金の支払いがある場合にはその内訳を記入し、支払いがない場合には空欄で大丈夫です。事業的規模でない限りは、従業員を雇っている人はあまり多くはないでしょう。

複数人数ある場合には最も金額の大きい人を記入し、その他の人は下段にまとめて記入します。

「⑥給料賃金」の金額を、表面左側の欄にも転記します。

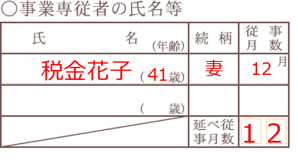

(ウ)事業専従者の氏名等

家族に給与を支払っている場合にはその人の氏名等を記入します。支払いがない場合には空欄で大丈夫です。

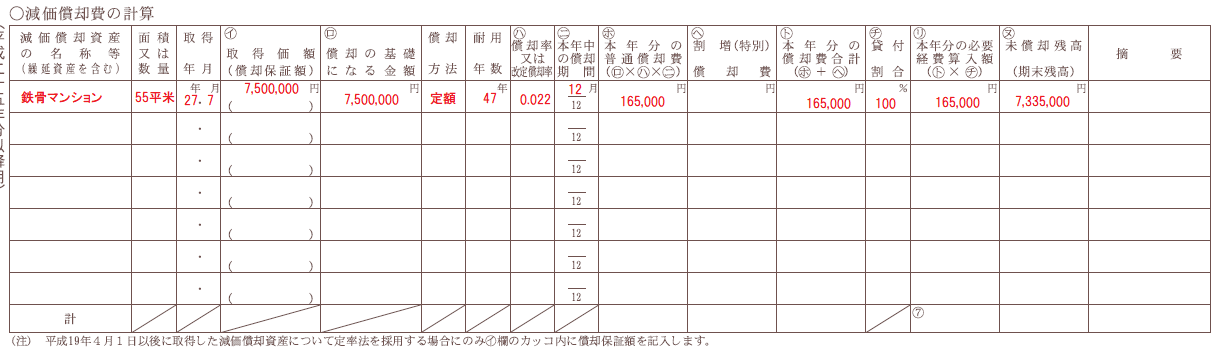

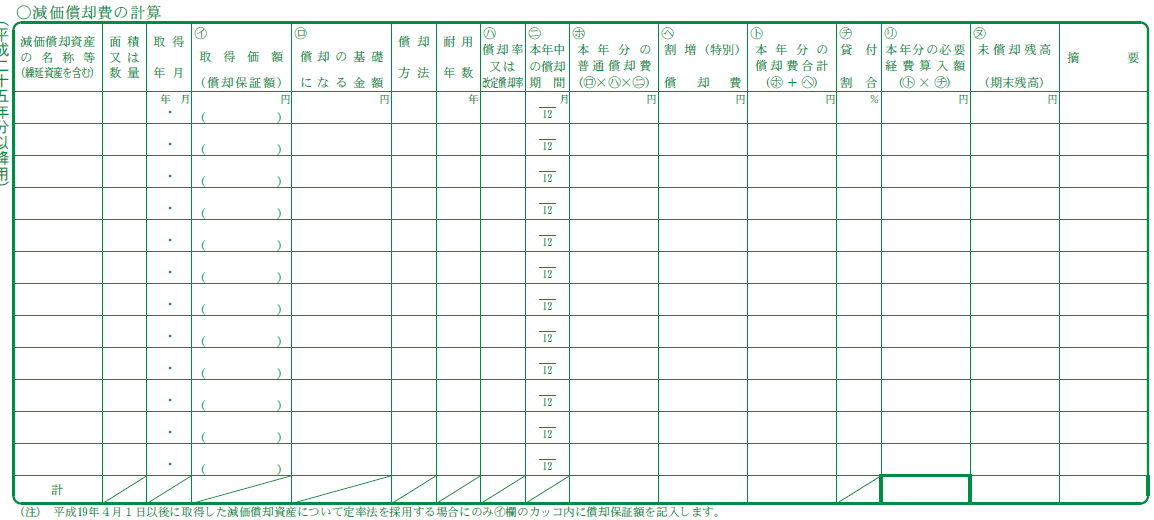

(エ)減価償却費の計算

次に裏面です。

不動産収入がある人のほとんどは減価償却費があるはずです。ここには不動産ごとの減価償却費の計算を記入します(図をクリックすると拡大します)。

計算の仕方については、国税庁サイトに掲載されている手引きをご確認ください。

【参照】国税庁:令和5年分 収支内訳書(不動産所得用)の書き方

「⑦減価償却費」の金額を、表面左側の欄にも転記します。

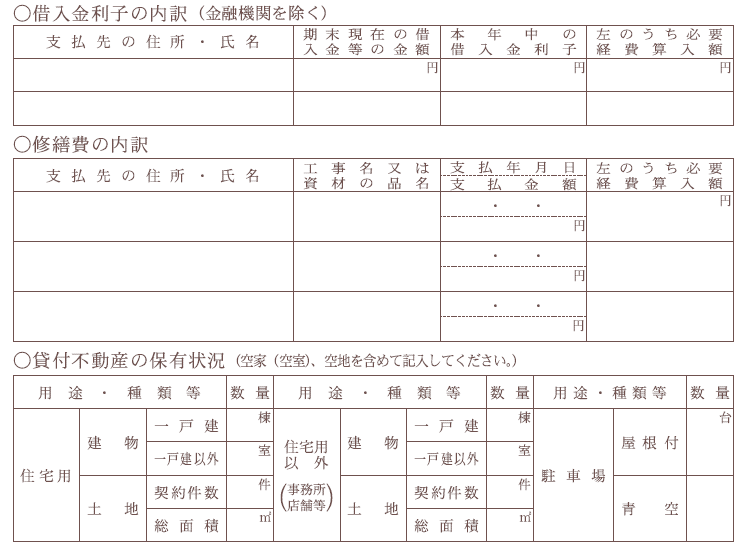

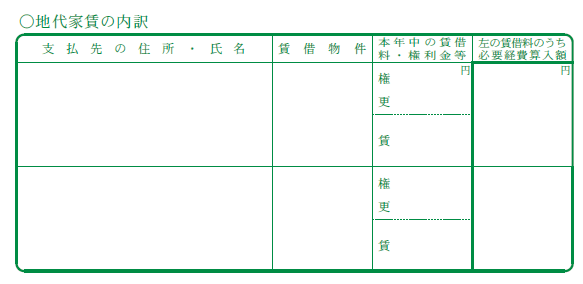

(オ)その他の内訳など

該当する項目がある場合にはそれぞれの内訳を記入します。

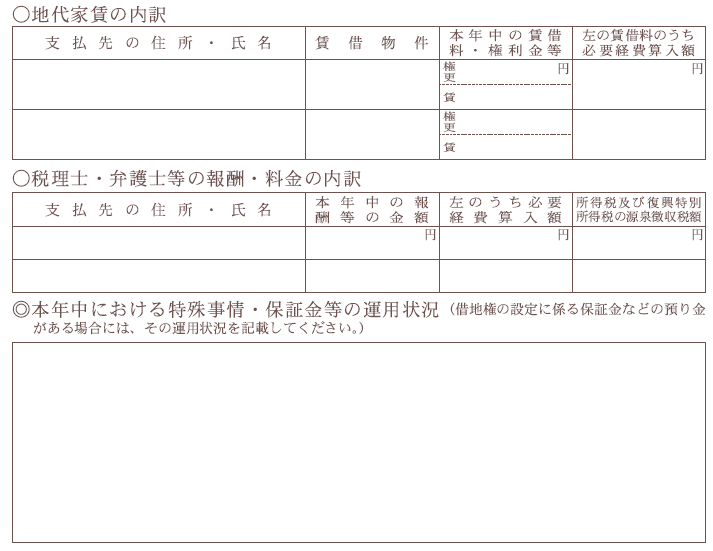

「本年中における特殊事情・保証金等の運用状況」には、賃貸物件の除却など例年にはない事情が生じた場合などに記入します。

税務署が内容の把握を迅速に行うために設けられている欄なので、記入しなくても問題はありませんが、申告後に税務署から内容確認の電話があるかもしれません。

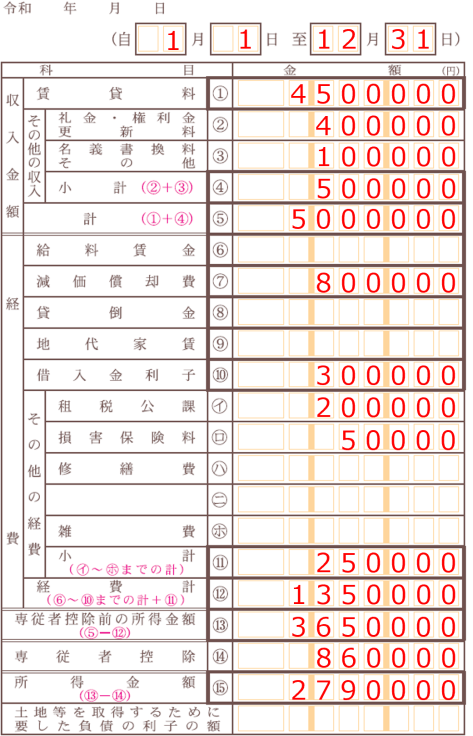

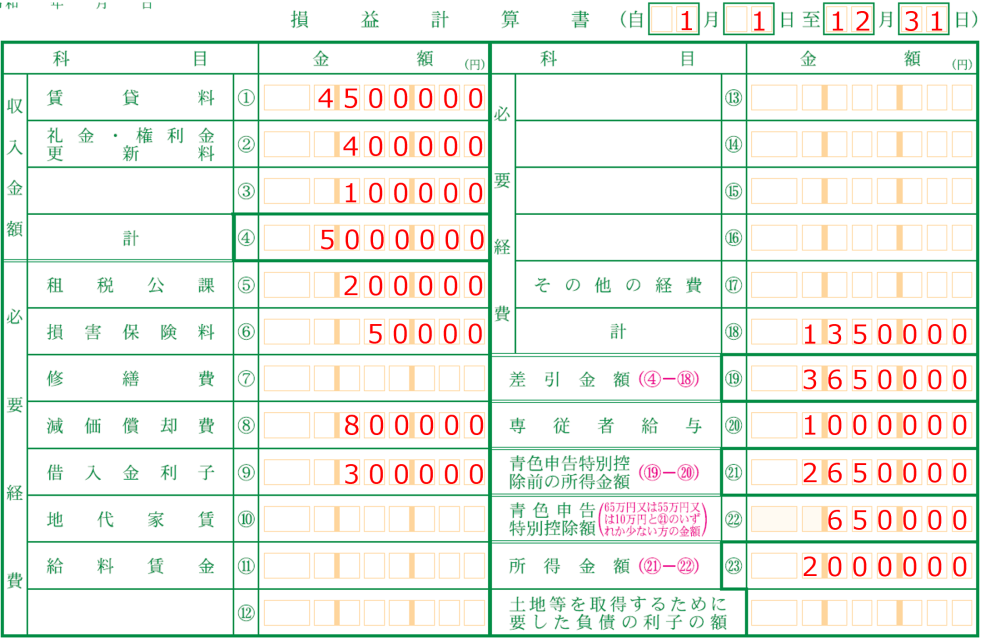

(カ)収支を合計して所得金額を算出

表面に戻り、「その他の経費」があれば記入します。

「④小計」「⑤計」「⑪経費計」「⑫経費計」を計算します。

そして、⑤-⑫により、「⑬専従者控除前の所得金額」に記入します。「⑭専従者控除」がある場合は記入し(白色申告で配偶者の専従者控除は86万円)、⑮に最終的な所得金額を記入します。

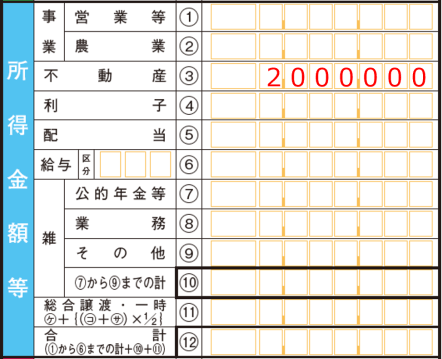

「⑮所得金額」に記入した金額が、確定申告書第一表の所得欄の「③不動産」の金額になります。

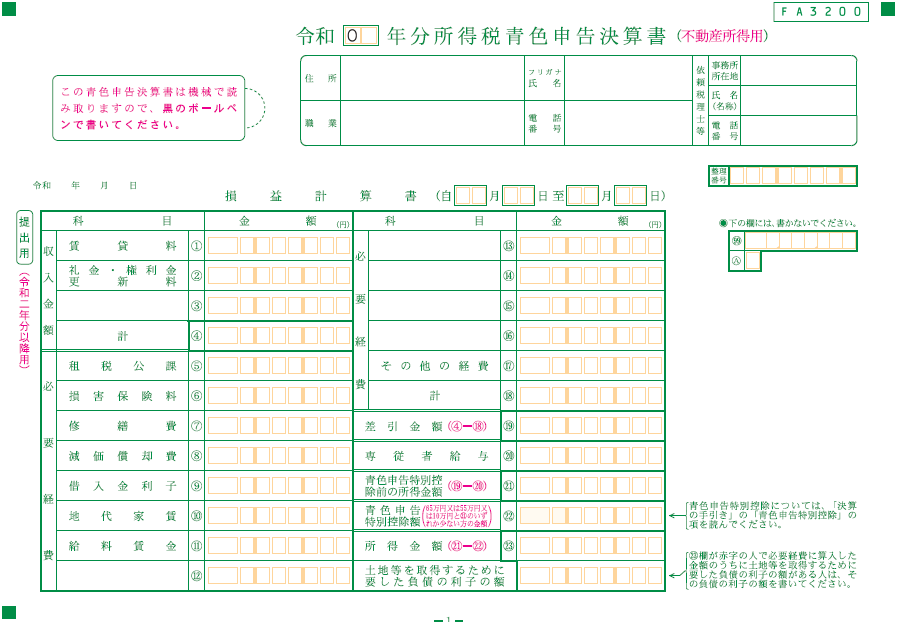

(2)STEP1:青色申告決算書の記入方法(青色申告の場合)

青色申告決算書は青色申告者が作成する書類で決算書のようなもので、確定申告書と一緒に提出します。上記の収支内訳書との大きな違いは貸借対照表がある点です。

様式はこちらから入手することができます。

【外部サイト】国税庁:所得税青色申告決算書(不動産所得用)【令和2年分以降用】

白色申告の収支内訳書と異なる箇所を中心に説明します。

(ア)損益計算書

まず、第1面の損益計算書です。基本的には収支内訳書と変わりありません。

青色申告の場合には青色申告特別控除がありますので、65万円、55万円または10万円を記入する欄が㉒にあります。

青色申告の専従者給与では、支払った金額の全額を経費にできます。

(イ)各種内訳

2面と3面に続きます。

収支内訳書と少し記入様式が違うものもありますが、基本的に記入する内容は同じです。

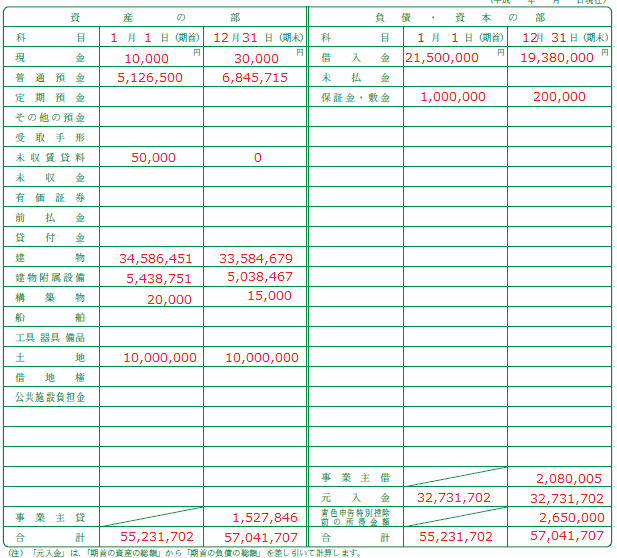

(ウ)貸借対照表

貸借対照表は、期末時点における資産、負債、資本それぞれの勘定項目の残高をすべて抜き出して、1枚の表にまとめたものです。

期首の金額は、前期決算書の期末の金額を転記してくるだけで完了します。期末の金額も、総勘定元帳の期末金額を転記するだけなので、日々の経理処理が正しく行われていれば、そこまで作成が難しい書類ではありません。

65万円または55万円の青色申告特別控除を受ける場合には貸借対照表の添付は必須ですが、10万円の場合には提出不要です。

詳しい記載方法については国税庁サイトに掲載されている青色申告決算書の手引きをご覧ください

【参照】国税庁:令和5年分 青色申告決算書(不動産所得用)の書き方

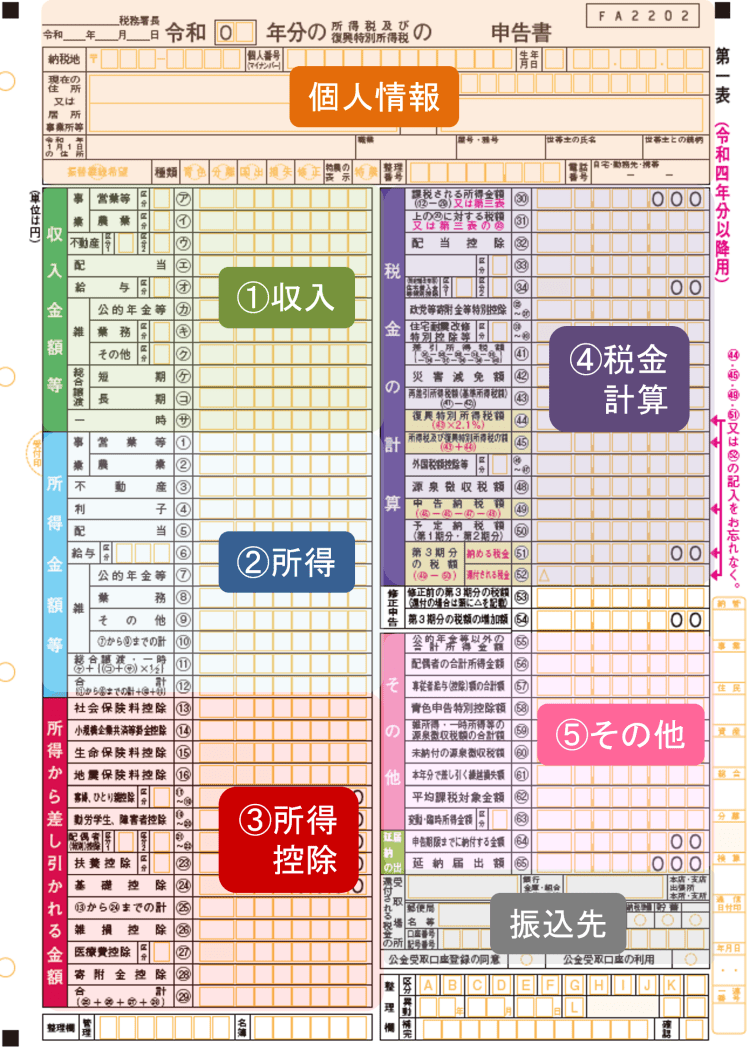

(3)STEP2:確定申告書第一表・第二表の記入方法

最後に、確定申告書第一表・第二表に記入します。このような書類です。

様式はこちらから入手することができます。

【参照】国税庁:確定申告書第一表・第二表

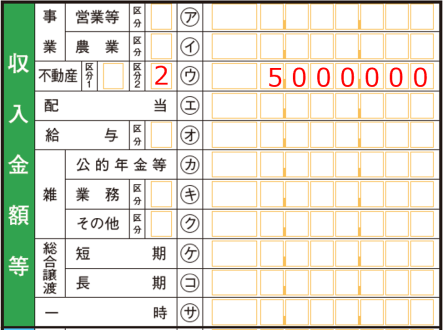

(ア)収入金額等

収支内訳書(白色申告)または青色申告決算書(青色申告)から転記します。

「区分1」は特殊な場合以外は記入は不要です。

「区分2」は次のいずれかを選択します。クラウド会計ソフトを利用していれば「2」と記入します。

- 1:電磁的記録による保存に係る届出書を提出し、帳簿の電磁的記録による備付け及び保存を行っている場合

- 2:会計ソフト等の電子計算機を使用して記帳している場合

- 3:総勘定元帳、仕訳帳等を備え付け、日々の取引を正規の簿記の原則(複式簿記)に従って記帳している場合

- 4:日々の取引を正規の簿記の原則(複式簿記)以外の簡易な方法で記帳している場合

- 5:上記のいずれにも該当しない場合(記帳の仕方が分からない場合を含みます。)

(イ)所得金額

収支内訳書(白色申告)または青色申告決算書(青色申告)から転記します。今回は、青色申告決算書の例を利用します。

他の所得があれば、その所得と合計金額を記入しますが、今回は省略します。

(ウ)その他

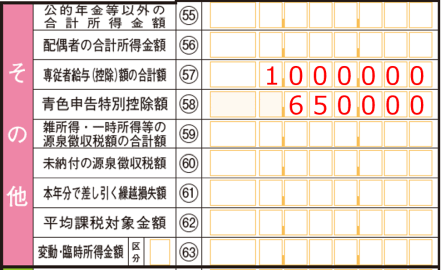

「57専従者給与(控除)額の合計額」欄に、専従者給与の金額を記入します。

「58青色申告特別控除額」欄に、控除額を記入します。

(エ)専業専従者

専業専従者に給与を支払った場合は、第二表の「専業専従者に関する事項」欄に、氏名・マイナンバー、続柄、生年月日、従事した月数、給与額を記入します。

(4)必要書類

確定申告書を作成する際に準備する主な書類は次の通りです。申告の内容次第で、この他にも必要となってくる書類はあります。

| 書類名 | 入手先 |

|---|---|

| ・確定申告書 ・収支内訳書または青色申告決算書 |

国税庁ホームページなど |

| ・源泉徴収票 | 勤務先 |

| ・不動産売買契約書 ・不動産売買の費用詳細が分かる書類 ・マンション売買における土地と建物の 案分割合が分かる書類 ・家賃送金明細書 ・賃貸契約書 |

不動産会社 |

| ・借入金返済予定表 | 借入先の金融機関 |

| ・修繕費の見積書、請求書、領収書 | 修理を依頼した建築会社など |

| ・固定資産税納税通知書 | 市区町村から送付されてくる |

| ・損害保険の証券 | 契約先の保険会社 |

5.よくある質問

最後に、多くの人が疑問に思うことについて解説します。

家賃の支払日が前月末日の場合

Q.家賃の支払日を前月末日にしているが、来年1月分は今年の収入になるのか?前受収益として認められる場合はあるか?

A.

基本的には今年の収入ですが、前受収益として認められる場合もあります。

家賃についてその支払日が定められているものについては、その支払日が収入を計上する日になっています。

よってこの場合は、来年1月分の支払日は12月末日となっているため、12月末日の収入になります。

また、この家賃は簿記でいうところの「前受収益」に他なりません。

そこで、継続的に記帳をして、1月分の賃料を前受収益とする処理を毎年継続して行っているのであれば、1月分の賃料を今年12月には前受収益として処理し、来年1月に収入として計上する方法も認められます。

要するに、前受収益とするためには継続して同じ処理をしていることが条件となります。

家賃未収の場合

Q.12月末支払日の来年1月分家賃が未収でも、収入として計上しなければならないのか?

A.

収入として計上しなければなりません。

家賃についてその支払日が定められているものについては、その支払日が収入を計上する日であるため、入金があったかどうかは関係なく、12月末日で収入となります。

修繕費と固定資産の関係

Q.修繕費は経費にできるのか?固定資産になるのか?

A.

経費なのか固定資産なのかは、修繕や改良などの名目は関係なく、実質的にどんな変化が起きたかによって判断されます。

固定資産となる場合の支出を資本的支出といい、固定資産の価値を高めたり耐久性を増すような部分の支出については資本的支出となります。

判定についてこちらに詳しく載っていますのでご確認ください。

他の所得との赤字の相殺

Q.不動産所得の赤字を給与所得と相殺できるか?

A.

相殺できます。これを損益通算といいます。

不動産所得が赤字になった場合には、給与所得、配当所得に雑所得などの所得と損益通算することができます。給与所得者であれば源泉徴収された所得税の還付が受けられることになり、大変有利となります。

ただし、不動産所得の赤字のうち、土地取得のための借入金にかかる利子部分、および別荘など日常的な居住用でない不動産の貸付に関連するものは、損益通算することができませんので注意しましょう。