所得金額調整控除とは?夫婦共働きでも適用可能|年末調整の書き方

所得金額調整控除の制度の概要から控除額の計算方法まで、具体例を交えて、わかりやすく解説します。[続きを読む]

2020年(令和2年)から、会社員・公務員・アルバイト・パートなど給与をもらって働く人の所得税・住民税が大きく改正されます。

といいましても、ほとんどの人は税金の金額は全く影響はありませんので、ご安心ください。

この記事では次の内容を整理しています。

目次

まずは、会社員・公務員などサラリーマンの所得税・住民税の改正ポイント3つについて解説します。

なお、この改正内容は、2018年にはすでに決定していたものです。

基礎控除とは、「所得控除」のうちの一つであり、すべての納税者に対して一律38万円と定められていました。

よく、「所得38万円以下なら税金がかからない」と耳にしたことがあると思います。

所得38万円なら、基礎控除額38万円を引くと0円になりますので、税金がかからないのです。

この金額が2020年(令和2年)から、一律で10万円引き上げられます。

基礎控除額は所得税と住民税で異なります。

所得税では、基礎控除額が38万円から48万円に引き上げられます。

一方で、合計所得金額が2,400万円を超えると段階的に縮小し、合計所得金額が2,500万円を超えるとゼロになります。

| 合計所得金額 | 改正前 | 改正後 | |

|---|---|---|---|

| ~2,400万円 | 38万円 | → | 48万円 |

| 2,400万円超~2,450万円 | → | 32万円 | |

| 2,450万円超~2,500万円 | → | 16万円 | |

| 2,500万円超~ | → | 0円 |

住民税では、基礎控除額が33万円から43万円に引き上げられます。

一方で、合計所得金額が2,400万円を超えると段階的に縮小し、合計所得金額が2,500万円を超えるとゼロになります。

| 合計所得金額 | 改正前 | 改正後 | |

|---|---|---|---|

| ~2,400万円 | 33万円 | → | 43万円 |

| 2,400万円超~2,450万円 | → | 29万円 | |

| 2,450万円超~2,500万円 | → | 15万円 | |

| 2,500万円超~ | → | 0円 |

合計所得金額2,400万円というのは、給与収入に換算すると、2,595万円ですので、ほとんどの人には満額の基礎控除が適用されます。

所得税の基礎控除額はこちらのツールで計算できます。

給与所得とは、給与収入から給与所得控除を差し引いたものです。

給与所得控除とは、会社員・公務員等のサラリーマンの経費として認められている金額です。

よく、「給与収入103万円以下なら税金がかからない」と耳にすると思いますが、次のような関係です。

さて、改正内容は次の2点です。

改正前後の差し引かれる控除額を、給与の収入額に応じて比較してみます。

| 給与収入金額(年収) | 改正前 (~2019年) |

改正後 (2020年~) |

|

|---|---|---|---|

| ~162.5万円 | 65万円 | → | 55万円 |

| 162.5万円超~180万円 | 年収×40% | → | 年収×40%-10万円 |

| 180万円超~360万円 | 年収×30%+18万円 | → | 年収×30%+8万円 |

| 360万円超~660万円 | 年収×20%+54万円 | → | 年収×20%+44万円 |

| 660万円超~850万円 | 年収×10%+120万円 | → | 年収×10%+110万円 |

| 850万円超~1,000万円 | → | 195万円(上限) | |

| 1,000万円超~ | 220万円(上限) | → |

所得税も住民税も同じ控除額が適用されます。

給与所得はこちらのツールで計算できます。

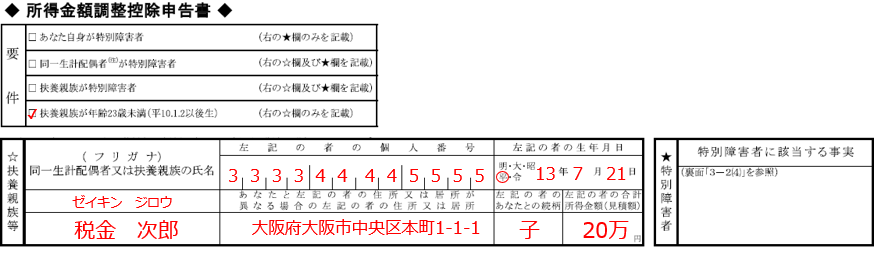

給与所得控除の改正により、給与年収が850万円を超える人は、実質増税となりますが、影響を受ける人を少なくするために、「所得金額調整控除」という制度が設けられました。もし、この控除の条件に該当すれば、影響がなくなります。

次に該当する場合は、給与収入金額(1,000万円を超えるときは1,000万円)から850万円を引いた金額の10%に相当する金額を、給与所得からさらに控除できます。

所得金額調整控除額を表で整理します。

| 給与収入金額(年収) | 所得金額調整控除額 |

|---|---|

| 850万円超~1,000万円 | (年収-850万円)×10% |

| 1,000万円超~ | 15万円 |

さて、所得税改正で、誰に影響があるのか気になるところですが、実は影響を受ける人は、給与年収850万円を超える人だけです。

所得税の計算を簡単に書くと、こんな感じです。

ここで、基礎控除額が10万円引き上げられ、給与所得控除額が10万円引き下げられますので、結果的には、課税される所得金額は同じです。

年収850万円以下の人には影響がありません。

年収850万円を超える人への影響は、扶養家族しだいで決まります。

23歳未満の子どもがいるか、または、本人や家族が特別障害者であれば、所得金額調整控除を受けられますので、影響はありません。

所得金額調整控除を受けられない場合は、最大15万円分、給与所得が多くなりますので、その分、所得税が増税となります。

年収1,000万円の40歳の方の場合、改正前の課税所得金額は次のようになります(社会保険料控除も適用)。

改正後のの課税所得金額の計算は次のようになります。

つまり、課税される所得金額が15万増えました。

所得税と住民税の税率が合わせて30%だとすると、15万円×30%=4.5万円の増税になります。

一方、所得金額調整控除を受けられるのであれば、次のように、課税所得金額が改正前とまったく同じ金額になりますので、影響はありません。

ほとんどの人は、所得税・住民税の金額にまったく影響はないのですが、年末調整が少しややこしくなります。

今までは基礎控除が一律でしたが、2020年(令和2年)から、一部の高所得者は控除されなくなりますので、年末調整の書類に追加があります。

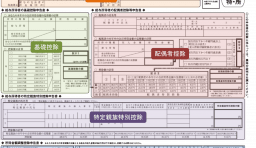

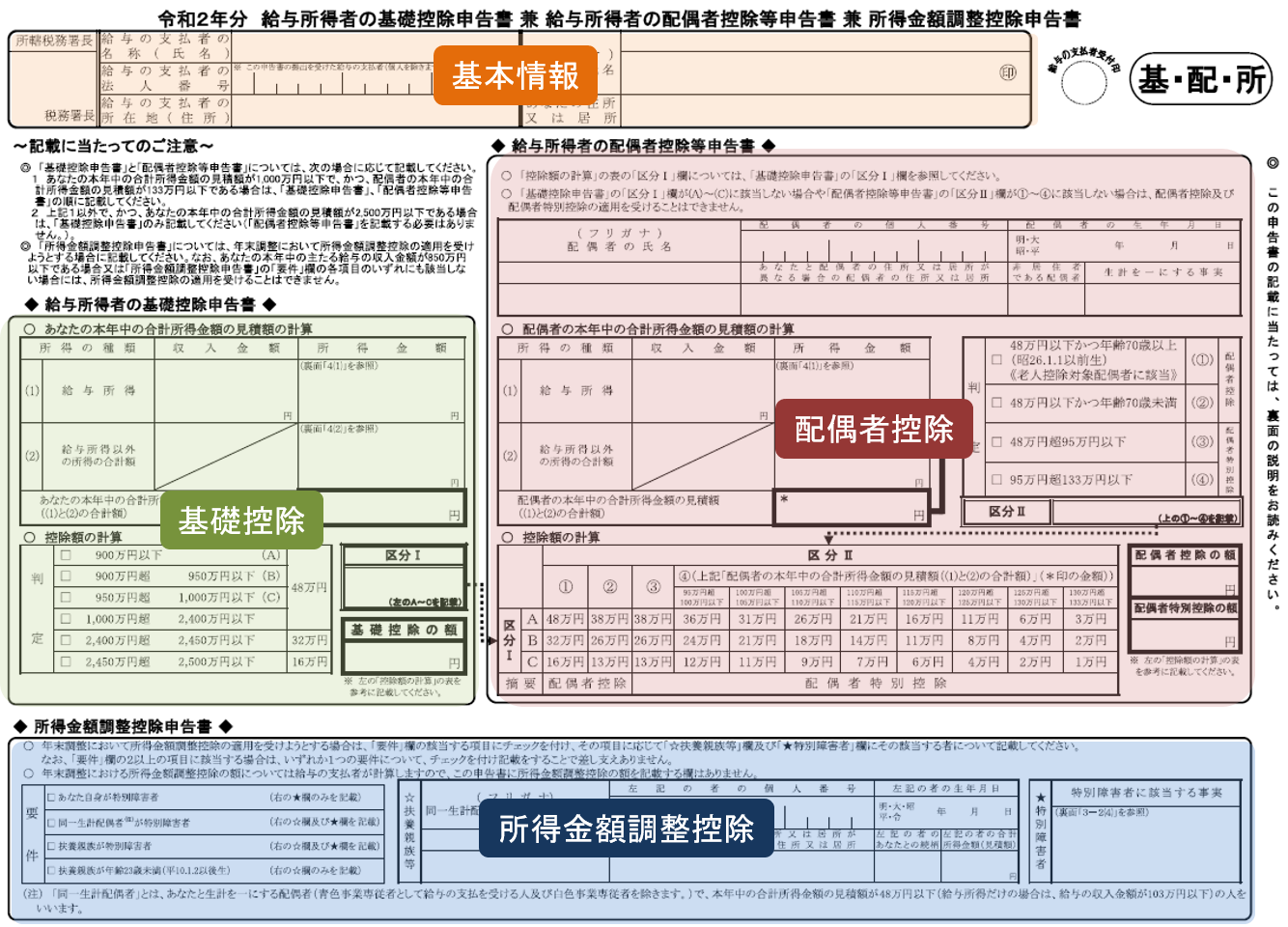

下記のような書類が新たに追加されました(拡大できます)。

(正確には、従来からある「配偶者控除」に「基礎控除」と「所得金額調整控除」が追加されたものです。)

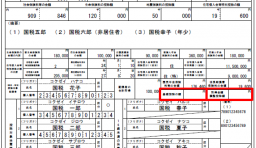

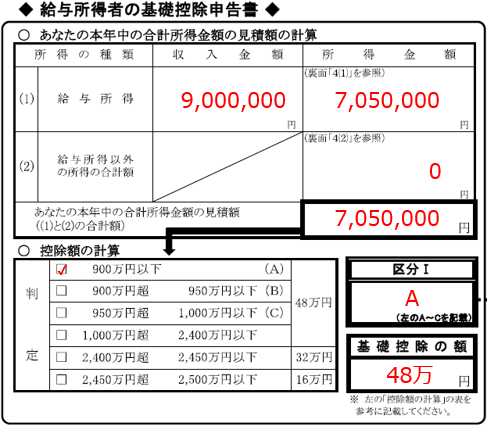

記入欄が多くてややこしそうな書類ですが、ほとんどの人は、「基礎控除申告書」に記入するだけです(下図は記入例)。

年収850万円を超えて所得金額調整控除を受ける人は下記のように記入します。

書き方については、こちらをご覧ください。

【令和2年分】基礎控除・配偶者控除・所得金額調整控除申告書の書き方(記入例つき)

従来は、基礎控除は一律38万円でしたので、とりあえず38万円を記入すればOKでしたが、令和2年分(令和3年1~3月に行う)の確定申告からは、48万円となり、さらに一部の高所得者の方は注意が必要です。

合計所得が2,400万円を超えると基礎控除が減額され、2,500万円を超えるとゼロになります。

いまいちど、下表を参照ください。

| 合計所得金額 | 金額 |

|---|---|

| ~2,400万円 | 48万円 |

| 2,400万円超~2,450万円 | 32万円 |

| 2,450万円超~2,500万円 | 16万円 |

| 2,500万円超~ | 0円 |

基礎控除と給与所得を計算するツールです。

「あなたの情報」の「年間の給与収入」の項目だけ入力ください。

[注意事項]

本ツールは、個人的に、給与所得を計算する用途にご利用ください。

令和2年(2020年)9月時点の税制に基づいています。

本ツールを利用して、不利益や損害等が発生したとしても、当社は一切の責任を負いませんので、ご了承ください。

作成:エファタ株式会社 ZEIMOチーム

2020年に施行される所得税・住民税の大きな改正ポイントは次の3点です。

ほとんどの人は特に影響がありませんが、所得税の基礎控除額が「38万円」から「48万円」に変更されていますので、そこだけは覚えておくと良いでしょう。