国民年金・国民健康保険料の年末調整の書き方、間に合わない時の対処

子供の年金を親が肩代わりして支払った、過去の自分の国民年金を追納したときなどは、年末調整で社会保険料控除を受けること…[続きを読む]

年末調整では、いろいろな控除を受けられますが、その中でも「社会保険料控除」は全額控除できるうえに金額も大きく、絶対に見逃せない控除です。

などについて解説します。

目次

会社員や公務員の皆さんの毎月の給料からは「所得税」と「住民税」という税金が天引きされています。

このうち所得税は「個人の所得にかかる税金」ですが、私たちの「所得の全額」にかかるわけではありません。例えば、収入のうち「社会保険料の支払いに使われたお金」は課税の対象にはなりません。これが「社会保険料控除」です。このように、社会保険料控除を受けることで税金の負担を軽くすることができるのです。

社会保険料控除は「所得控除」という制度の一種で、似たような制度には配偶者控除や扶養控除、生命保険控除などがあります。いずれも、条件を満たす人が申請をすることで所得税の負担を軽くすることができます。

税金を払いすぎてしまわないよう、社会保険料控除を含めて自分が受けられる控除は年末調整でしっかり申告する必要があるのです。

年末調整で社会保険料控除を受けられる人(社会保険料控除の対象者)は、その年中に社会保険料を支払った人です。本人の社会保険料だけでなく、生計を共にする配偶者や親族の社会保険料を支払った場合にも適用が可能です。

一般的な会社員の場合、社会保険料は毎月の給与や賞与から天引きされているため、1年間の社会保険料の支払額は会社が把握しています。したがって年末調整の際、天引きされている社会保険料分の社会保険料控除の金額は勤務先がその金額を計算してくれます。

つまり、社会保険料が天引きされている会社員は、年末調整で申告書への記入等の手続きや添付書類の提出等は必要ないのです。

ただし、次項で説明するケースに当てはまる場合は年末調整で控除の申請を行う必要があります。

以下のいずれかに該当する方は、社会保険料控除の手続きが必要となります。

会社員や公務員であっても国民健康保険や国民年金保険は給与からは天引きされず、自分で納付する必要があります。したがって年末調整の「給与所得者の保険料控除申告書」か確定申告書にその年中に支払った保険料の金額を記入しなければなりません。

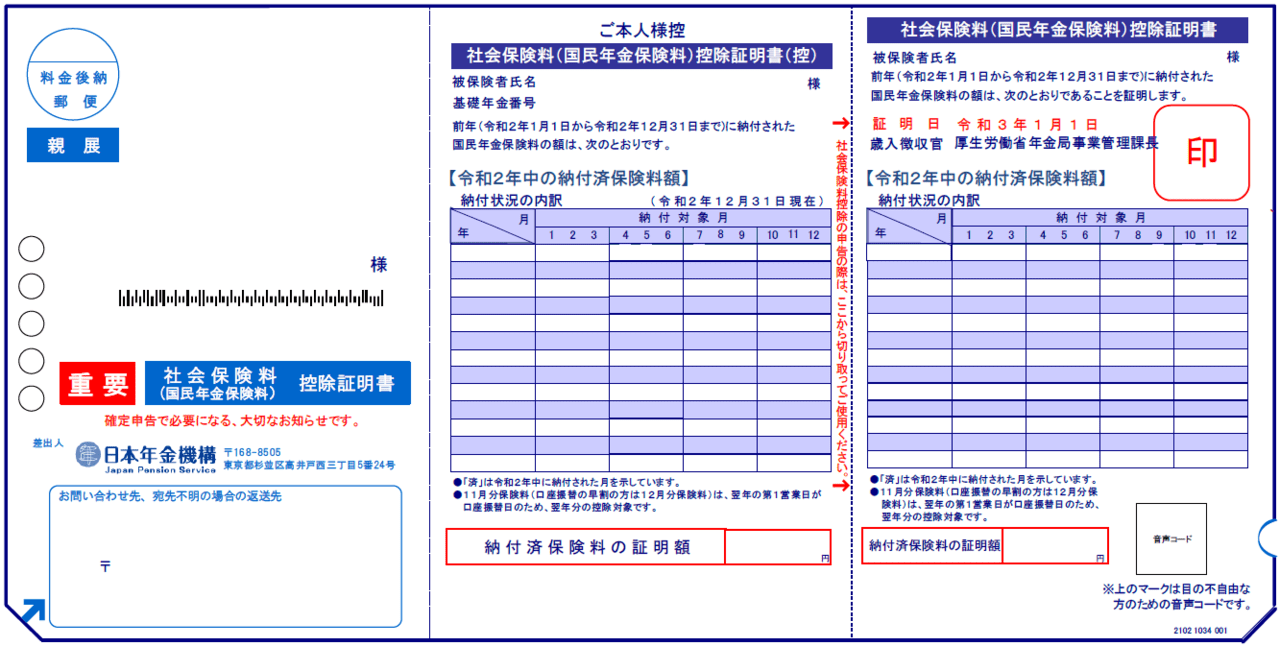

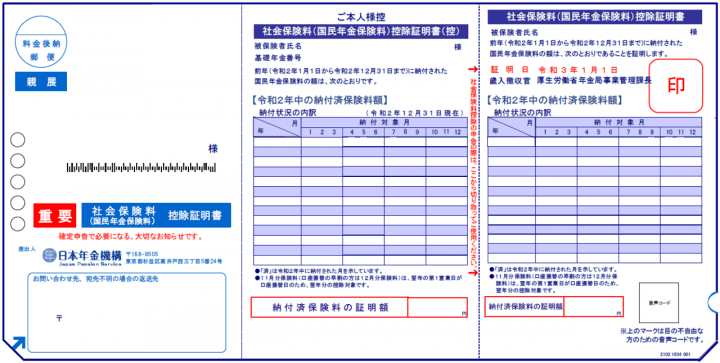

また、国民年金保険については、日本年金機構から送付されてくる控除証明書の添付が必要となります(下図は令和2年分のサンプル)。

会社員として給与から社会保険料を天引きされている方の中には、別途家族(妻の分など)の社会保険料を支払っている方もいると思います。よくあるケースとして、子供が20歳になり、国民年金の支払いを親が負担する場合等が該当します。

その場合、その支払った家族の社会保険料を申告書に記入することで、社会保険料控除の適用を受けることができます。こちらも国民年金の控除証明書の添付が必要です。

給与から天引きされた社会保険料以外に、前納の制度を利用して将来の社会保険料を前払いした場合や、過去に滞納していた社会保険料をまとめて支払った場合には、その支払額を申告書に記入する必要があります。

なお、2年分の社会保険料を前納した場合には、支払った年に一括して社会保険料控除を適用する方法と、各年分に分割して社会保険料控除を適用する方法とを選択することができます。

社会保険料控除で控除できる金額はどのくらいなのか、年末調整によってどのくらいお金が返ってくるのか、計算方法とともに確認しておきましょう。

社会保険料控除で控除できる金額は、その年に自分が支払った社会保険料の全額です。生計を共にする(これを「生計を一にする」といいます)配偶者やその他の親族の社会保険料の支払についても、支払った人が社会保険料控除を受けることができます。

なお、生計を一にする配偶者とその他の親族とは、以下のいずれかを指します。

「共働きの世帯で夫婦で生活費を共有しているケース」や、「一人暮らししている子供に仕送りをして生活費を負担しているケース」なども、生計を一にしていることになります。

社会保険料控除の金額に上限はなく、その年に支払った保険料の金額の全額を控除することができます。

なお、社会保険料控除の対象となるのは、下記の保険料を支払った場合です。

他にも社会保険料控除が適用できる共済や掛金等がありますが、大半の方に関係するものは上記いずれかの保険料になります。

ここからは具体的なモデルケースを用いて解説していきます。社会保険料控除を適用しない場合の所得税額と、適用した場合の所得税額との差に注目してください。

【モデルケースの条件】

給与所得控除は誰もが適用できる控除です。給与所得控除は給与収入を元に計算します。年収420万円のとき、給与所得控除は128万円となります。

基礎控除は、所得(収入)によって金額が違いますが、2025年と2026年は88万円です。

まずは社会保険料控除を適用しない場合の所得税の金額を計算していきましょう。

年間の給与収入から各種控除を差し引いた金額に税率を乗じて、そこから定められた控除額(97,500円)を差し引きます。結果、所得税の金額は106,500円となります。

続いて、社会保険料控除を適用した場合の所得税額を計算していきます。先ほどのモデルケースの条件に加えて、下記の社会保険料を支払っていると仮定します。

上記の社会保険料については、その支払額の全額を控除することができます。社会保険料控除を適用した場合の所得税の計算式は下記の通りとなります。

最初のモデルケースの計算に加えて、今度は社会保険料の支払額64万円を追加で差し引きます。その差引後の金額に税率を乗じて所得税額を計算します。結果、所得税額は70,000円となりました。最初の例と比べると、所得金額が減少したことにより税率が「10%→5%」と低くなったことが分かると思います。

今回のモデルケースでは、社会保険料控除を適用しない場合と適用した場合で所得税額に36,500万円の差が生じました。通常、所得が大きければ大きいほど控除額は増えるので、より大きな節税効果を実感できるでしょう。

まず、社会保険料控除は「その年中に支払った社会保険料」について適用することが認められています。したがってその年分の社会保険料について未払いがある場合には、その未払い分については社会保険料控除は適用できません。

また、国民年金等の前納制度を利用した場合には、保険料の割引を受けることができます。その場合には、割引後の実際に支払った金額分のみ社会保険料控除を適用することができます。

また、別生計である親族の社会保険料を負担した場合には、社会保険料控除を適用することができません。子供が就職するタイミング等には特に注意が必要です。なお、その年の4月から子供が就職した場合、1月~3月分の子供の社会保険料については社会保険料控除を適用することができます。

先ほど少し触れましたが、給与から天引きされた社会保険料については本人が行うべき手続きはありません。

一方、自分で社会保険料を支払っている場合には、年末調整の際に書類の記入等の手続きが生じます。ここからは年末調整で社会保険料控除を受けるための処理方法について解説します。

給与天引き以外の社会保険料の支払いがある方は、年末調整で「給与所得者の保険料控除申告書」という書類に必要事項を記入して、勤務先に提出しなければなりません。

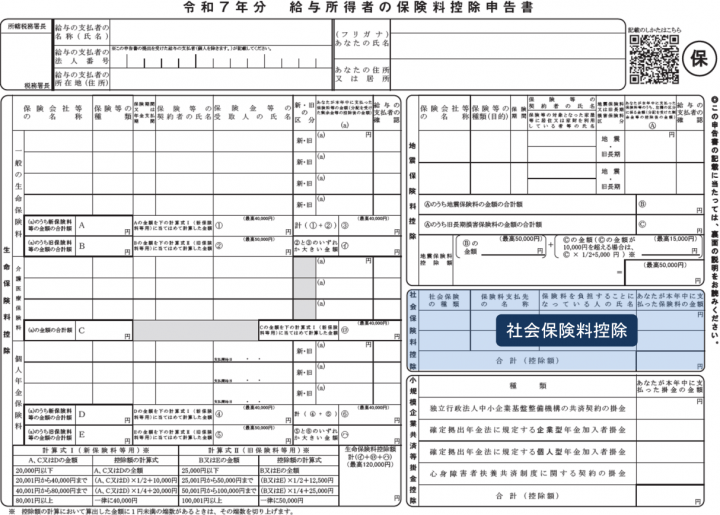

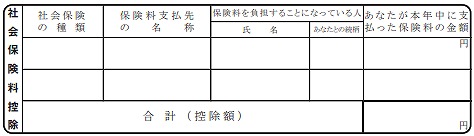

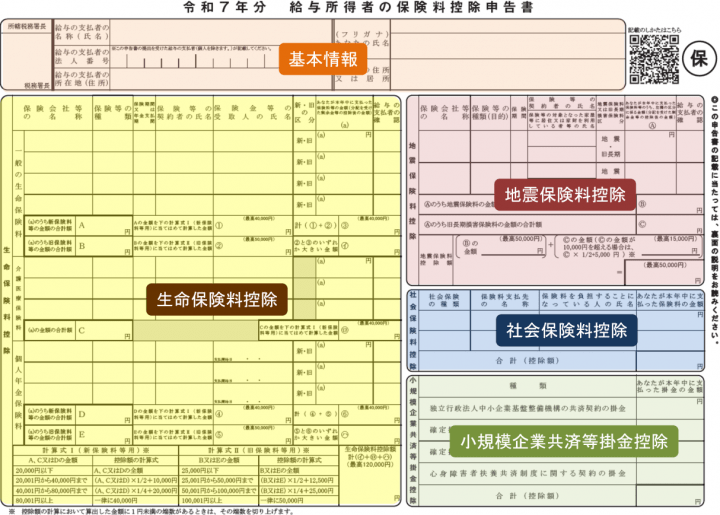

「給与所得者の保険料控除申告書」のうち、社会保険料控除の記入欄は下の画像の右下あたり、青く色づけされた部分です(その他の欄の記載方法はこちらの記事で解説しています)。

社会保険料控除の欄を拡大して見てみましょう。

それぞれの欄に何を書けばよいのか、一つずつ解説していきます。

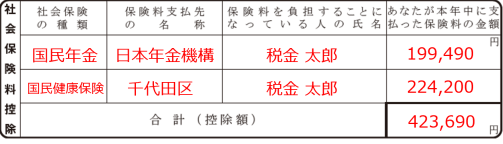

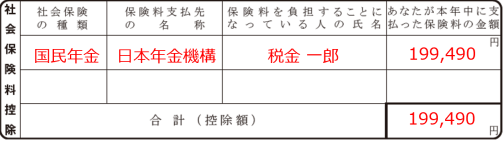

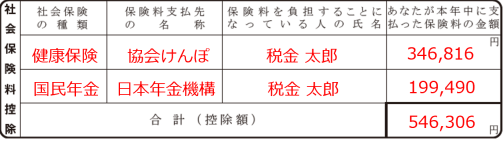

「国民健康保険」「国民年金保険」等、支払った社会保険料の種類を記載します。

社会保険料の支払先を記入します。国民健康保険の支払先はお住まいの市区町村、国民年金の支払先は「日本年金機構」となります。

また、「任意継続の健康保険料」の支払いがある場合には、支払先は加入している組合となります。一般的には協会けんぽか、各企業の健康保険組合のいずれかに該当することが多いでしょう。

あなた自身の保険料であれば、氏名と続柄欄に「本人」と記入しましょう。

子供や配偶者など、家族の保険料をあなたが支払った場合には、氏名欄にその家族の名前と、続柄欄にあなたから見た家族の続柄を、「子」「妻」といった感じで記入してください。

国民健康保険の場合、支払額は領収書や口座振替の履歴から確認する必要があります。もし支払金額を確認する手段がない場合には、お住いの市区町村に問い合わせれば支払額を教えてもらえます。

ここに記載する金額はあくまで「その年中に支払った保険料」です。例えば昨年分を今年まとめて支払った場合には、その昨年分の保険料も含めて記入してください。

国民年金保険料については、控除証明書が日本年金機構から届きます。その証明書にはいくつかの金額が記載されていますが、ここで記入する金額は「③合計額」の金額です。

ただし、控除証明書が届いた以降に、その控除証明書に記載されている「②見込額」以上の保険料を支払った場合には、別途その支払った保険料を加算して記入する必要があります。

それでは、ここまでの内容をふまえて「社会保険料控除欄」記入の具体例を図で確認してみましょう。

まずは、自分自身の保険料を支払った場合の記入例です。

次に、子供の国民年金を親である自分が支払った場合の記入です。

「給与所得者の保険料控除申告書」には社会保険料控除の欄以外にも「基本情報」「生命保険料控除欄」などがあります。詳しくは下記の記事で解りやすく解説していますのでぜひ併せてご覧ください。

給与から天引きされている社会保険料や国民健康保険の支払いについては、添付書類の提出は必要ありません。

一方、国民年金保険料や国民年金基金の掛金については、先ほど解説した「給与所得者の保険料控除申告書」とあわせて、「控除証明書」という添付書類を提出しなければなりません。いずれの控除証明書も11月頃にハガキで送付されます。

控除証明書は社会保険料控除を受けるために必ず必要となる大切な書類です。紛失してしまった場合には、国民年金の場合は日本年金機構、国民年金基金の場合には国民年金基金連合会に問合せて再発行を依頼しましょう。

会社を退職した後の健康保険については、いくつかの選択肢があります。多くの方は以下の3通りのいずれかを選択することになるでしょう。

社会保険の任意継続とは、社会保険に2ヶ月以上継続して加入していた場合に、その社会保険の加入を2年間継続させることができる制度です。任意継続の制度を受けるためには、退職日の翌日から20日以内に「任意継続被保険者資格取得申出書」を提出しなければなりません。

「任意継続被保険者資格取得申出書」は健康保険組合のホームページなどで取り寄せることができます。

なお、健康保険に2ヶ月継続加入しているか否かの判定は、前職以前の加入期間も通算して行うことができます。ただし、1日でも加入していない期間がある場合には任意継続を選択することはできません。

任意継続した保険料について社会保険料控除の適用を受ける場合には、「給与所得者の保険料控除申告書」に、その年中に支払った任意継続保険料の合計額を記入します。

「社会保険の種類」は「健康保険」、「保険料支払先の名称」は加入先の保険組合名(たとえば「協会けんぽ」)となります。

この場合、任意継続保険料の証明書や領収書等の書類の添付は必要ありません。

なお、年金については、任意継続の制度はありませんので、国民年金に加入して、その年中に支払った国民年金保険料の合計を記入しています。

年末調整で社会保険料控除の適用を受けた場合、多くの人は引かれ過ぎた所得税が還付されることとなります。そこで気になるのは「いつ戻ってくるの?」という部分ではないでしょうか。

実は、年末調整の還付金がいつ支払われるかについては明確な決まりはありません。お勤めの会社の慣習や処理のスピードによって変わってきます。

一般的には12月の給与支払いのタイミングで還付されることが多いと言えます。給与明細に「年末調整還付金」等の項目があるはずなので、気になる方は確認してみましょう。

ただし、年末調整の処理に遅れが出た場合等には、1月の給与支払いのタイミングで年末調整の還付が行われる可能性もあります。「年末調整の還付は毎年12月」とは限らないことは覚えておくとよいでしょう。

いかがでしたでしょうか。今回は年末調整の「社会保険料控除」について解説しました。最後に今回の記事の重要ポイントをおさらいしましょう。