年収の壁「178万円」引き上げで、年金生活者はいくら減税される?

国民民主党が提案した「178万円の壁」への引き上げは、与党からは否定され、結局、「123万円の壁」に引き上げられるこ…[続きを読む]

国民民主党が、所得税・住民税の基礎控除額を75万円引き上げ、「103万円の壁」を「178万円の壁」に引き上げる案を国会で提示しました。

それに対して、自民・公明の与党は「178万円の壁」引き上げを拒否、「123万円の壁」を提示し、2025年税制大綱に盛り込みました。

もし、基礎控除額が引き上げられたら、「178万円の壁」と「123万円の壁」、それぞれでいくら減税されるのかを検証しました。

目次

所得税・住民税の基礎控除を75万円引き上げた場合と現状のままの場合で、税金負担がどのくらいで、いくら減税されるかを、年収別にシミュレーションしてみました。

| 給与年収 | 現在の税金負担 | 基礎控除 +75万円 での税金負担 |

減税額 | 年収に対する 減税割合 |

|---|---|---|---|---|

| 2,000,000 | 88,800 | 5,000 | 83,800 | 4.19% |

| 3,000,000 | 170,600 | 57,300 | 113,300 | 3.78% |

| 4,000,000 | 261,000 | 147,700 | 113,300 | 2.83% |

| 5,000,000 | 383,500 | 249,600 | 133,900 | 2.68% |

| 6,000,000 | 513,200 | 361,600 | 151,600 | 2.53% |

| 7,000,000 | 689,100 | 499,100 | 190,000 | 2.71% |

| 8,000,000 | 924,900 | 696,700 | 228,200 | 2.85% |

| 9,000,000 | 1,199,300 | 971,100 | 228,200 | 2.54% |

| 10,000,000 | 1,487,000 | 1,258,900 | 228,100 | 2.28% |

| 12,000,000 | 2,102,600 | 1,851,500 | 251,100 | 2.09% |

| 15,000,000 | 3,247,600 | 2,919,900 | 327,700 | 2.18% |

| 20,000,000 | 5,387,600 | 5,059,900 | 327,700 | 1.64% |

| 給与年収 | 現在の税金負担 | 基礎控除 +75万円 での税金負担 |

減税額 | 年収に対する 減税割合 |

|---|---|---|---|---|

| 2,000,000 | 86,300 | 5,000 | 81,300 | 4.07% |

| 3,000,000 | 166,800 | 53,500 | 113,300 | 3.78% |

| 4,000,000 | 256,000 | 142,700 | 113,300 | 2.83% |

| 5,000,000 | 375,500 | 243,600 | 131,900 | 2.64% |

| 6,000,000 | 503,400 | 351,800 | 151,600 | 2.53% |

| 7,000,000 | 672,200 | 487,900 | 184,300 | 2.63% |

| 8,000,000 | 904,900 | 676,700 | 228,200 | 2.85% |

| 9,000,000 | 1,177,400 | 949,200 | 228,200 | 2.54% |

| 10,000,000 | 1,462,700 | 1,234,500 | 228,200 | 2.28% |

| 12,000,000 | 2,071,100 | 1,820,000 | 251,100 | 2.09% |

| 15,000,000 | 3,194,200 | 2,866,500 | 327,700 | 2.18% |

| 20,000,000 | 5,329,600 | 5,001,900 | 327,700 | 1.64% |

2024年の平均年収は約450万円ですので、平均的に11~13万円くらい減税されることになります。

年収に対する減税割合で見ると、低所得者ほど減税割合が大きく、手取りの割合が増えることになります。

高所得者ほど優遇されているという意見がありますが、日本の所得税は累進課税制度で、高所得者はもともと多額の所得税を課されていますので、減税額が大きくなるのは当然といえます。

参考までに、年金受給者の減税額については、次の記事をご覧ください。

ご自身の年収や家族構成では、「178万円の壁」でいくら減税されるのか、計算シミュレーションできるツールを用意しました。ご自由にご利用ください。

自民党・公明党が提示している「123万円の壁」引き上げは、基礎控除を10万円引き上げ、給与所得控除の最低額を55万円→65万円に引き上げるというものです。

基礎控除10万円引き上げは所得税のみの適用です。

給与所得控除の最低額を55万円→65万円に引き上げについては、所得税は2025年から適用、住民税は2026年からの適用となります。そのたね、2025年中は、所得税と住民税で控除額が異なることになります。

所得税・住民税の給与所得控除と基礎控除をそれぞれ10万円引き上げた場合と現状のままの場合で、税金負担がどのくらいで、いくら減税されるかを、年収別にシミュレーションしてみました。

| 給与年収 | 現在の税金負担 | 基礎控除+10万円 での税金負担 |

減税額 |

年収に対する

減税割合 |

|---|---|---|---|---|

| 2,000,000 | 88,800 | 83,700 | 5,100 | 0.26% |

| 3,000,000 | 170,600 | 165,500 | 5,100 | 0.17% |

| 4,000,000 | 261,000 | 255,900 | 5,100 | 0.13% |

| 5,000,000 | 383,500 | 373,300 | 10,200 | 0.20% |

| 6,000,000 | 513,200 | 503,000 | 10,200 | 0.17% |

| 7,000,000 | 689,100 | 668,700 | 20,400 | 0.29% |

| 8,000,000 | 924,900 | 904,400 | 20,500 | 0.26% |

| 9,000,000 | 1,199,300 | 1,178,800 | 20,500 | 0.23% |

| 10,000,000 | 1,487,000 | 1,466,600 | 20,400 | 0.20% |

| 12,000,000 | 2,102,600 | 2,079,100 | 23,500 | 0.20% |

| 15,000,000 | 3,247,600 | 3,213,900 | 33,700 | 0.22% |

| 20,000,000 | 5,387,600 | 5,353,900 | 33,700 | 0.17% |

| 給与年収 | 現在の税金負担 | 基礎控除+10万円 での税金負担 |

減税額 |

年収に対する

減税割合 |

|---|---|---|---|---|

| 2,000,000 | 86,300 | 81,200 | 5,100 | 0.26% |

| 3,000,000 | 166,800 | 161,700 | 5,100 | 0.17% |

| 4,000,000 | 256,000 | 250,900 | 5,100 | 0.13% |

| 5,000,000 | 375,500 | 365,300 | 10,200 | 0.20% |

| 6,000,000 | 503,400 | 493,200 | 10,200 | 0.17% |

| 7,000,000 | 672,200 | 651,800 | 20,400 | 0.29% |

| 8,000,000 | 904,900 | 884,500 | 20,400 | 0.26% |

| 9,000,000 | 1,177,400 | 1,156,900 | 20,500 | 0.23% |

| 10,000,000 | 1,462,700 | 1,442,300 | 20,400 | 0.20% |

| 12,000,000 | 2,071,100 | 2,047,600 | 23,500 | 0.20% |

| 15,000,000 | 3,194,200 | 3,160,500 | 33,700 | 0.22% |

| 20,000,000 | 5,329,600 | 5,295,900 | 33,700 | 0.17% |

年収400万円以下の人は、わずか5,100円しか減税されません。年収500万円、600万円の人で年間約1万円、年収700~1000万円の人で年間約2万円の減税です。

これでは、ほとんどの人が減税の恩恵を感じることはないでしょう。

今回、給与所得控除が改正されますが、全体で10万円増えるのではなく、最低額の55万円が65万円になるだけです。

この改正で給与所得控除が増えて減税されるのは年収190万円未満の人だけです。

年収190万円以上の人には、給与所得控除については、まったく恩恵がありません。

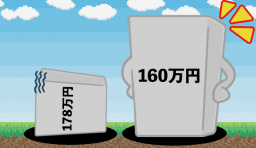

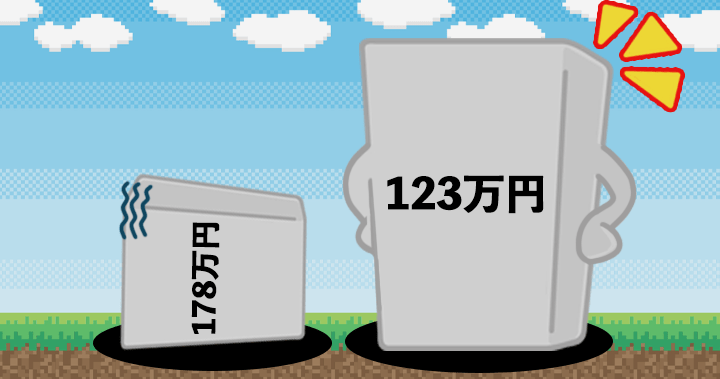

「178万円の壁」と「123万円の壁」を年収別に比較しました。

どの年収でも、「123万円の壁」のほうは「178万円の壁」と比較して減税額が非常に少ないです。もはや比較にならないレベルです。

| 給与年収 | 178万円の壁 の減税額 |

123万円の壁 の減税額 |

|---|---|---|

| 2,000,000 | 83,800 | 5,100 |

| 3,000,000 | 113,300 | 5,100 |

| 4,000,000 | 113,300 | 5,100 |

| 5,000,000 | 133,900 | 10,200 |

| 6,000,000 | 151,600 | 10,200 |

| 7,000,000 | 190,000 | 20,400 |

| 8,000,000 | 228,200 | 20,500 |

| 9,000,000 | 228,200 | 20,500 |

| 10,000,000 | 228,100 | 20,400 |

| 12,000,000 | 251,100 | 23,500 |

| 15,000,000 | 327,700 | 33,700 |

| 20,000,000 | 327,700 | 33,700 |

| 給与年収 | 178万円の壁 の減税額 |

123万円の壁 の減税額 |

|---|---|---|

| 2,000,000 | 81,300 | 5,100 |

| 3,000,000 | 113,300 | 5,100 |

| 4,000,000 | 113,300 | 5,100 |

| 5,000,000 | 131,900 | 10,200 |

| 6,000,000 | 151,600 | 10,200 |

| 7,000,000 | 184,300 | 20,400 |

| 8,000,000 | 228,200 | 20,400 |

| 9,000,000 | 228,200 | 20,500 |

| 10,000,000 | 228,200 | 20,400 |

| 12,000,000 | 251,100 | 23,500 |

| 15,000,000 | 327,700 | 33,700 |

| 20,000,000 | 327,700 | 33,700 |

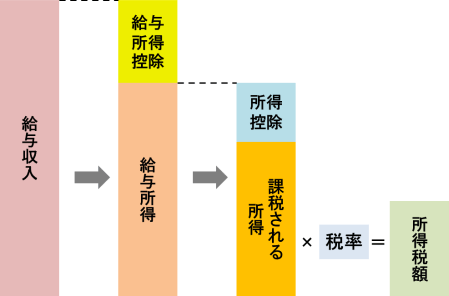

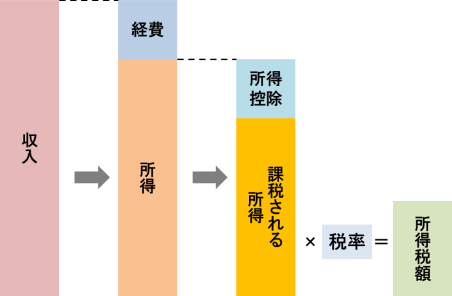

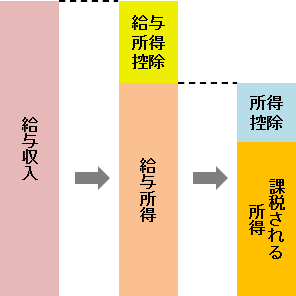

今回、「給与所得控除」と「基礎控除」の2つが登場していますが、それぞれ意味合いが異なります。

「給与所得控除」とは、簡単にいうと、給与をもらって働いているサラリーマンの経費のようなものです。

給与収入から「給与所得控除」を差し引くと、「給与所得」になります。

フリーランス・個人事業主だと、収入から「経費」を差し引くと所得になりますが、この「経費」に当たるものが「給与所得控除」です。

サラリーマンの経費を計算することは難しいため、次の表のように、年収ごとに一律でいくらと決まっています。

| 給与収入額 (単位:円) |

給与所得控除額 |

|---|---|

| 162.5万以下 | 55万 (65万に引き上げ予定) |

| 162.5万超 180万以下 | 給与収入額×40%-10万 (65万に引き上げ予定) |

| 180万超 360万以下 | 給与収入額×30%+8万 (最低65万に引き上げ予定) |

| 360万超 660万以下 | 給与収入額×20%+44万 |

| 660万超 850万以下 | 給与収入額×10%+110万 |

| 850万超 | 195万(上限) |

給与所得控除の詳細はこちらをご覧ください。

「基礎控除」とは「所得控除」の一つです。

所得税の計算では、さきほどの図のように、「所得」から「所得控除」を引いて、課税される所得(税金がかかる所得)を計算します。

「所得控除」には、有名なものとして、配偶者控除、扶養控除、医療費控除などがありますが、基礎控除もこの仲間です。

基礎控除は、所得2,500万円以下(給与収入2,695万円以下)の人であれば、誰でも利用できます。

金額は、所得によって少し異なりますが、所得2,400万円以下(給与収入2,595万円以下)の人は全員一律で、所得税は48万円、住民税は43万円です。

所得2,400万円を超える人の割合は、わずか0.3%程度ですので、日本で収入のある人のほぼ全員が、基礎控除を受けていると考えて良いでしょう。

基礎控除額は、物価の上昇とともに、少しずつ上がってきましたが、近年は、大幅な物価の上昇はなく、基礎控除額も一定でした。

| 期間 | 基礎控除額 |

|---|---|

| 1970年(昭和45年) | 18万円 (17万7500円) |

| 1971年(昭和46年) ※同年に改正があり適用せず |

19万円 (18万7500円) |

| 1971年(昭和46年)~1972年(昭和47年) | 20万円 (19万5000円) |

| 1973年(昭和48年) | 21万円 (20万7500円) |

| 1974年(昭和49年) | 24万円 (23万2500円) |

| 1975年(昭和50年)~1976年(昭和51年) | 26万円 |

| 1977年(昭和52年)~1983年(昭和58年) | 29万円 |

| 1984年(昭和59年)~1988年(昭和63年) | 33万円 |

| 1989年(平成元年)~1994年(平成6年) | 35万円 |

| 1995年(平成7年)~2019年(令和元年) | 38万円 |

| 2020年(令和2年)~ | 48万円 |

※カッコ内の金額は法律施行の年度のみ適用

※2020年(令和2年)に基礎控除額が38万円→48万円に引き上げられたのは、物価の要因ではなく、給与所得控除額が10万円引き下げされたため、整合性をとるためです。

1970年代は、経済状況に対応するために、毎年のように基礎控除が改正されました。1971年(昭和46年)には2回も改正されました。

基礎控除について、さらに詳しく知りたい方は、こちらをご覧ください。

国民民主党は、基礎控除額を75万円引き上げる政策を提言しています。

【拡散希望】

国民民主党の公約である所得税の控除(基礎控除+給与所得控除)を103万円→178万円に引き上げる政策は、学生アルバイトやパートの皆さんだけに恩恵のある政策ではありません。… pic.twitter.com/6t1gamdZBJ— 玉木雄一郎(国民民主党) (@tamakiyuichiro) October 22, 2024

具体的にどう引き上げるかは今後の検討だと思われますが、仮に、所得税も住民税も一律で引き上げるとしたら、このようになります。

今までは、所得48万円以下(給与年収103万円以下)の場合は所得税がかからず、これを超えると所得税が発生するため「103万円の壁」と呼ばれていました。

基礎控除額を75万円引き上げると、所得123万円以下であれば所得税がかからなくなります。

給与年収で考えた場合、現在の103万円に75万円を足すと178万円になるため、「178万円の壁」に移動すると言われているようです。

ちなみに、「178万円」は正確には正しくありません。

なぜかというと、「178万円」というのは給与年収のことを指していますが、「基礎控除75万円引き上げ」というのは、所得のことを指しています。所得を給与年収に換算するときは、単純に75万円を足すだけではダメだからです。

「給与収入」から「給与所得控除」を引くと「所得」になります。

ここで、「給与所得控除」は単純な数値ではなく、給与収入によって次のようになります。

| 給与収入額 (単位:円) |

給与所得控除額 |

|---|---|

| 162.5万以下 | 55万 |

| 162.5万超 180万以下 | 給与収入額×40%-10万 |

| 180万超 360万以下 | 給与収入額×30%+8万 |

| 360万超 660万以下 | 給与収入額×20%+44万 |

| 660万超 850万以下 | 給与収入額×10%+110万 |

| 850万超 | 195万(上限) |

給与収入が103万円のときは、単純に55万円を引いて、給与所得=103万円-55万円=48万円という計算をすれば良かったのですが、給与収入が162.5万円を超えると計算方法が変わります。

さらに、途中計算での特殊な端数処理の影響を考慮すると、所得が123万円以下となる給与収入は187万1,999円以下となります。

187万2,000円だと、所得が123万円を超えてしまいますが、ここでは簡略化するため、「187.2万円の壁」または「187万円の壁」としておきます。

ただ、国民民主党は「基礎控除等の合計を103万円から178万円に引き上げます」と主張しています。

「基礎控除額を75万円引き上げます」とは言っていませんので、もしかすると、給与所得控除の金額も変更するのかもしれません。

それであれば、「178万円の壁」で問題なさそうです。

「178万円」という数字はどこから出てきたのでしょうか?

国民民主党の説明によると、「ここ30年くらいで、最低賃金が1.73倍に上がっているので、壁も1.73倍に引き上げる必要がある。103万円×1.73=178万円」とのことです。

実際、1995年の全国加重平均の最低賃金は611円でしたが、2024年は1,055円であり、約1.73倍に上昇しています。

「基礎控除」には、最低限行きていくのに必要な収入には税金をかけないという意味合いもありますので、最低賃金があがったのであれば、それに比例して、基礎控除を引き上げるのも当然という考え方です。

一方、自民党・公明党の与党は、「178万円の壁」は税収減が大きすぎるとして、「123万円の壁」を提示し、2025年度税制大綱に盛り込みました。実現はほぼ確実でしょう。

具体的には、給与所得控除を10万円引き上げ、基礎控除も10万円引き上げることで、「103万円の壁」→「123万円の壁」にします。

2025年は所得税のみ、2026年以降は所得税と住民税の両方に適用される予定です。

自民・公明の説明によると、「食料や光熱費、家賃など生活に身近な物価が、1995年以降2割上がった」とのことです。

103万円×1.2=123.6万円ですが、1万円以下を切り捨てて、123万円としたようです。

消費者物価指数は、2020年7月を100とした場合、各品目ごとに次のように上昇しています。

| 1995年10月 | 2024年10月 | 上昇率 | |

|---|---|---|---|

| 食料 | 86.3 | 120.4 | 39.5% |

| 光熱費 | 80.1 | 111.1 | 38.7% |

| 家賃 | 99.7 | 100.5 | 0.8% |

家賃は0.8%のみの上昇ですが、食料と光熱費は40%近く上昇しています。

食料や光熱費が支出に占める割合が多い家庭は、より厳しくなっています。

もし、1995年からの物価上昇率を根拠にするのであれば、103万円×1.4=144万円程度が適切かもしれません。

国民民主党は「178万円の壁」を提案しましたが、自民・公明の与党に「123万円の壁」で押し切られる形となりました。

国民民主党が試算していた減税額にはほど遠く、雀の涙ほどの減税額となりました。

現状、政権を握っているのは自民・公明であり、その与党の意向が反映される形となります。国民民主党は、2024年10月の衆院選で躍進しましたが、議席数は28であり、法案を通すには力が及ばないということでしょうか。

日本は民主主義で、国会議員は選挙で国民から選ばれますので、決めているのは国民です。自民・公明が議席数を215まで減らして過半数を割り込みましたが、それでも最大の党であることに変わりはなく、そういう選択をしたのは国民です。与党は「国民が決めた」と弁明することでしょう。

ただ、2024年の衆院選の時点では、年収の壁の引き上げ論争がここまで盛り上がっていませんでしたが、衆院選後、178万円引き上げによる減税額が多くの国民に知られることになりました。

直近では、2025年7月に参院選が行われる予定であり、約半数の124議席が改選予定です。もし、ここで自民・公明が大敗し、国民民主が大幅にご席を伸ばすようなことが起これば、「178万円の壁」の実現は現実味を帯びてきます。

2025年のうちに再度、所得税法を改正し、2025年の年末調整に間に合わせることも不可能ではないでしょう。

一方で、国民民主の得票が伸びなければ、178万円への引き上げはなく、123万円への引き上げのままにとどまるでしょう。

いずれにしても、今後どうなるか、「178万円の壁」が実現するかは、国民の決定に委ねられています。

「年収の壁」の引き上げで、住民税非課税のボーダーライン(基準)も変わるかどうかですが、おそらく、2026年からこの基準が変わると考えられます。

所得税の「103万円の壁」とは別に、住民税非課税のラインは100万円(※)であり「100万円の壁」と呼ばれたりしています。

※東京都23区など1級地の場合。地域によって、93万円、96.5万円など、金額が異なります。詳細は「93万円の壁・96.5万円の壁・97万円の壁」をご参照ください。

この「100万円の壁」というのは、扶養家族がいない人の場合で、扶養家族の人数によって、次のようになります。

| 世帯の人数 | 所得 | 給与収入(年収) |

|---|---|---|

| 1人(単身) | 45万円 | 100万円 |

| 2人(扶養1人) | 101万円 | 156万円 |

| 3人(扶養2人) | 136万円 | 205万円 |

| 4人(扶養3人) | 171万円 | 255万円 |

| 5人(扶養4人) | 206万円 | 305万円 |

基準となっている「所得」は、基礎控除を差し引く前の金額です。

今回、住民税については「給与所得控除」の最低ラインを55万円→65万円に引き上げます。

すると、住民税非課税のラインが10万円増えます。つまり、「100万円の壁」が「110万円の壁」になります。

あくまでも予想ですので、詳細はわかりませんが、今後の報道が注目でしょう。

学生を中心に、家族の扶養に入るために、年収103万円以内に抑えて働いている人も多いです。

実は、基礎控除を引き上げただけでは、扶養控除のボーダーラインは変わりません。

なぜなら、扶養控除のボーダーラインは「所得48万円」ですが、「住民税非課税」のところで説明したように、基礎控除の金額を引き上げても「所得」には影響しないからです。

ただ、これでは、「年収103万円の壁」を引き上げる意味がほとんどありませんので、実際には、基礎控除だけなく、扶養控除のボーダーラインも引き上げる必要があります。

2025年から、大学生の年齢に当たる19~22歳の子どもを扶養する親の扶養控除(特定扶養控除)の年収ボーダーラインを150万円に引き上げる予定です。