特定親族特別控除のメリット・デメリット

2025年から、大学生等がアルバイトをして、年収123万円を超えても、「特定親族特別控除」により、親は控除を受けられ…[続きを読む]

大学生などの子供がいて扶養控除を受けている人は、子供のアルバイト収入に要注意です。

2025年からは、子供のアルバイト収入が123万円を超えると扶養控除を適用できなくなります。

ただし、19~22歳の子供については、アルバイト収入が150万円まで特定親族特別控除を適用できます。

扶養控除を受けるための子供の収入の条件について、また、ラインを超えてしまったらどうすればいいか? などを解説します。

目次

扶養控除の対象となる家族の条件は次のとおりです。

自分の子供であれば、①の条件はまったく問題ありません。

③の条件については、子供が一人暮らしをしていても、その子供に生活費や教育費を送っているなどして生計が同じであれば大丈夫です。

問題となるのは、条件②の収入(所得)の条件です。

2025年から、扶養の年収の壁が103万円⇒123万円(所得48万円⇒58万円)に変わりました。

子供を扶養にするには、その子供のアルバイトの給与収入が123万円以下であることが必須な条件です。もし123万円を1円でも超えてしまうと、扶養控除を受けられなくなります。

収入は、1月1日~12月31日までの1年間の合計です。

学生に人気のバイトである家庭教師には、主に2つの形態があり、それぞれ所得の種類が異なります。

事業者を介さずに、親と直接契約するパターンでは、個人事業主として報酬を受け取る形になり、事業所得または雑所得になります。

この場合は「収入123万円以下」ではなく、「所得58万円以下」であることが条件です。

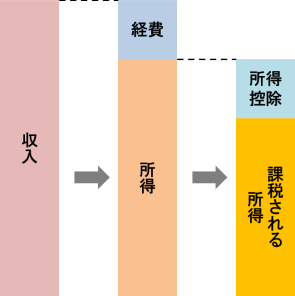

所得とは、収入から経費を引いたものです。

仮に、家庭教師の報酬が10,000円だったとして、交通費や文房具代・テキスト代などで2,000円かかったとしたら、所得は、10,000-2,000円=8,000円となります。

家庭教師の場合、経費としてかかるものは少ないため、直接契約の場合の「所得58万円」という基準は、「給与収入123万円」よりも厳しいものとなるでしょう。

所得にはいくつかの種類がありますが、家庭教師の報酬は、次のどちらかになります。

事業所得の場合、青色申告をしていれば最大65万円の控除がありますので、「所得58万円」の基準はクリアしやすくなります。

しかし、事業所得として税務署で認められるには、本業であって、それで生計を立てられる程度の収入があることが条件となります。

学生の場合は、そもそも学業が本業ですし、親の扶養に入っているのであれば、アルバイトで生計を立てているとは言い難いですので、事業所得にするのは難しいかもしれません。

その場合は、雑所得になります。特別な控除はありませんが、かかった経費は引くことができます。バイト先に移動するための交通費や、教えるためにかかった教材費は、領収書を保管しておき、経費として差し引くようにしましょう。

事業所得と雑所得のどちらになるかは、最終的には、子供が住んでいる場所を管轄する税務署の判断になりますので、税務署にお問い合わせください。

子供が扶養から外れてしまい、扶養控除を受けられなくなると、その分、税金(所得税と住民税)が増えてしまいます。

特に大学生の一般的な年齢である19~22歳の場合は、控除額は63万円ですので、これを受けられないと、かなり税金がアップします。

仮に次の条件で、扶養控除を受けたときと受けないときで税金がどれだけ変わるかを、年収別にシミュレーションしてみます。

| 年収 | 扶養控除なし のときの税金 |

扶養控除あり のときの税金 |

差額 |

|---|---|---|---|

| 300万円 | 146,700 | 60,600 | 86,100 |

| 400万円 | 236,300 | 150,100 | 86,200 |

| 500万円 | 356,100 | 261,300 | 94,800 |

| 600万円 | 484,200 | 374,900 | 109,300 |

| 700万円 | 643,300 | 516,000 | 127,300 |

| 800万円 | 876,600 | 702,900 | 173,700 |

| 900万円 | 1,159,400 | 985,700 | 173,700 |

| 1,000万円 | 1,445,000 | 1,271,400 | 173,600 |

| 1,200万円 | 2,051,300 | 1,858,400 | 192,900 |

| 1,500万円 | 3,166,600 | 2,909,400 | 257,200 |

| 2,000万円 | 5,303,200 | 5,045,900 | 257,300 |

扶養控除を受けられないと、年収が低い場合でも、税金が8万円以上アップします。年収が高い場合には、税金が25万円以上もアップします。

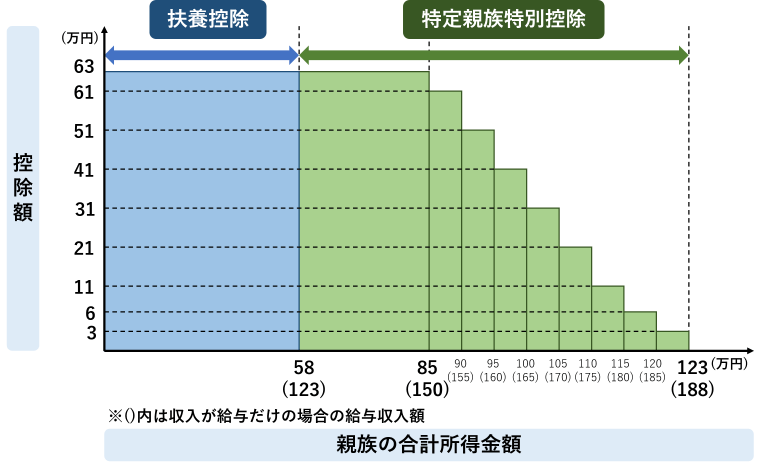

今までは、子供のアルバイト収入が123万円を超えてしまうと、扶養控除を受けられませんでしが、2025年から、年齢が19歳以上~22歳以下の子供の場合、「特定親族特別控除」という新しい控除を受けられます。

子供のアルバイト収入が150万円(所得85万円)までなら、控除額は63万円です。それを超えると、階段状に少しずつ控除額が減り、子供のアルバイト収入が188万円(所得123万円)を超えると、控除がなくなります。

なお、年齢が19歳以上~22歳以下の子供が対象ですので、大学生でなくても、この年齢であれば、特定親族特別控除を受けられます。

しかし、18歳以下、23歳以上の学生は対象外です。

子供のアルバイト収入が給与収入123万円(または所得58万円)を超えてしまったら、残念ながら、その年は扶養控除を受けることができません。年末調整や確定申告では、子供を扶養に入れないで申告してください。

あなたが会社員で、もし今まで子供を扶養に入れていて毎月の源泉徴収の金額を減らしていた場合には、年末調整の際に、追加で所得税を払うことになります。

なお、19~22歳の子供については、子供のアルバイト収入が給与収入188万円(または所得123万円)を超えてしまうと、特定親族特別控除を受けられません。

会社員・公務員の場合は年末調整を行います。その際、子供のアルバイト収入が123万円を超えていることを知らずに、扶養親族の欄に記入してしまうかもしれません。

子供が給与収入をもらっている場合は、その子供の勤務先が税務署や市区町村にいくら支給したかを報告します。そして、税務署や市区町村が誤りに気付いたら、会社に「扶養控除の見直し」の通知をしてきます。あなたは会社から連絡を受けて、扶養控除の誤りに気付くことになります。

会社で年末調整を行っている場合は、会社が正しく納税する義務を負っていますので、会社に正しい「扶養控除等申告書」を再提出します。税務署への納税は会社が代わりに行いますので、後でその分を給料から天引きされるでしょう。

延滞税や加算税などのペナルティは発生しません。

個人事業主・自営業の場合は、確定申告を行います。会社員・公務員の方でも、2カ所以上で働いていたり、医療費控除などを受ける場合は、確定申告を行います。

確定申告を行って、そこで、誤って子供を扶養に入れてしまった場合ですが、税務署や市区町村で誤りに気付くのは、早くても4月から5月くらいにかけてでしょう。誤りを指摘されたときには、すでに確定申告の期限を過ぎていますので、修正申告が必要になります。

足りない分を納税するほか、延滞税や過少申告加算税などのペナルティが発生します。

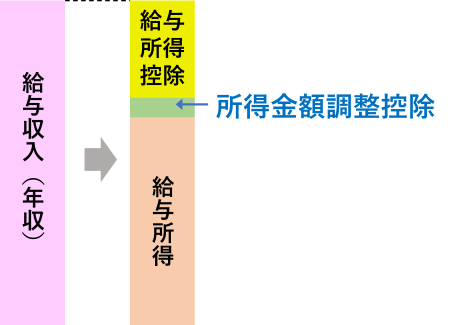

給与年収850万円を超える人は、22歳以下の扶養親族がいる、または、本人や家族が特別障害者である場合に、所得金額調整控除を受けられます。給与所得控除にプラスして、給与所得から、さらに控除されます。

控除額は、このように計算します。

所得金額調整控除の条件は、22歳以下の子供が扶養親族であることです。つまり、子供のアルバイト収入が年収123万円を超えると、扶養親族ではなくなるため、所得金額調整控除を受けられなくなります。

所得金額調整控除の控除額は最大15万円ですが、高所得者で税率が高い人は、8万円くらい税金負担が増えます。

以上、子供のアルバイト収入が基準を超えてしまっていることに気づかずに、年末調整や確定申告で扶養にしてしまうと、それなりに大変になることがわかったと思います。

子供の扶養控除の誤りを防ぐためには、子供に扶養控除の条件を教え、収入123万円(または所得58万円)を超えないようにアルバイトするよう、言い聞かせておくことが大切です。

19~22歳の子供の場合、収入150万円(または所得85万円)以下であれば、扶養控除と同じ63万円の特定親族特別控除を受けられます。

ただ、子供がもっと働いて収入をたくさん得たいということであれば、扶養控除をあきらめる代わり、子供への仕送りの金額を減らして、自分で頑張って稼ぐようにさせるのも一つの手でしょう。